2025年、DeFi市場は重大な岐路に立たされているように見えます。規制政策は曖昧なものから徐々に明確になり、技術革新は絶えず進み、オンチェーン活動はますます活発化しています。これらすべての兆候は、DeFiの新たな波が静かに到来しようとしているという明確なシグナルを示唆しています。米国証券取引委員会(SEC)がPoSステーキングに関して発表した緩やかなシグナルから、EU MiCAがコンプライアンスのために提供する明確な枠組み、そしてアジア市場における政策環境の継続的な最適化まで、かつてDeFiを圧迫していたコンプライアンスの「厳格化」は、段階的に緩和されつつあります。同時に、ブラックロックやフィデリティといった伝統的な金融大手もDeFi市場の検証を開始しており、業界全体の信頼は再び高まっています。しかし、疑問は残ります。DeFiは本当に再び市場の注目を集めることができるのでしょうか?本稿では、規制動向、市場パフォーマンス、ホットトラック、直面する課題、リテール戦略という5つの視点から、最新のオンチェーンデータに基づき、DeFiの回復の可能性を分析します。

2025年6月、米国証券取引委員会(SEC)のポール・アトキンス委員長は、「DeFiとアメリカンスピリット」に関する円卓会議において、DeFiは「デジタル時代におけるウォール街の精神の継承」であると公言しました。彼が提案した「イノベーション免除」制度は、対象となるDeFiプロジェクトにとって迅速なローンチチャネルを開くものです。さらに重要なのは、SECがPoWまたはPoSメカニズムによるマイニング、ステーキング、検証は証券取引に該当しないことを明確にしたことです。これは、流動性ステーキングなど、従来はグレーゾーンであった応用シナリオが合法化される機会を得て、開発者や機関投資家に新たな扉を開いたことを意味します。LidoやRocket Poolなどのプロトコルは、機関投資家の資金を原動力とする新たなTVL成長サイクルの幕開けとなるでしょう。これは規制当局の姿勢の変化であるだけでなく、「分散化精神」への一種の公式な支持とも捉えることができます。

ここ数年、潜在的な規制の不確実性により、多くのDeFiプロトコルは大規模な資金を調達することが困難になっていました。しかし、今や状況は変わりました。SECとMiCAは、米国と欧州という2つの重要な市場から「クリアカード」を発行し、コンプライアンスへの道を開きました。現在、ブラックロックやフィデリティといった金融大手が、ETFやステーブルコインなどの手段を通じて暗号資産市場への参入を試みています。例えば、Circleが発行するEUROCは、MiCAフレームワークにおけるコンプライアンスの代表となり、DeFiと機関投資家の「橋渡し」となっています。

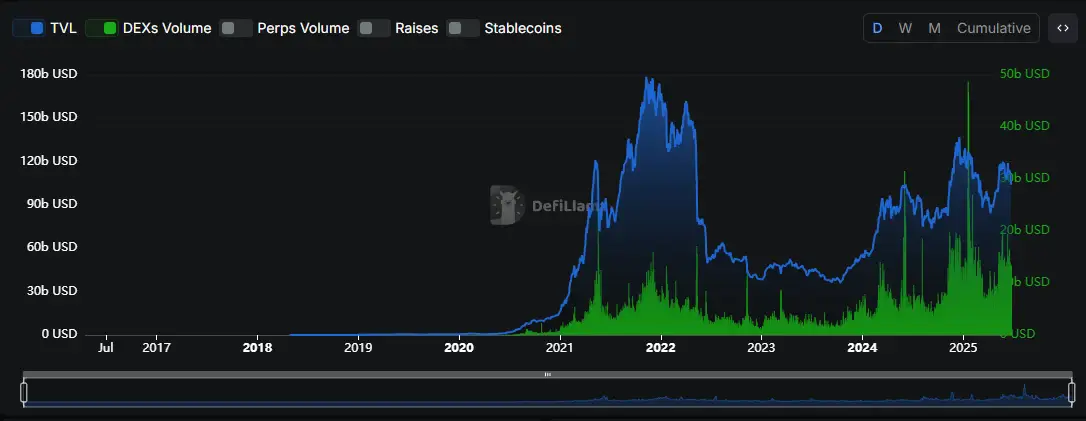

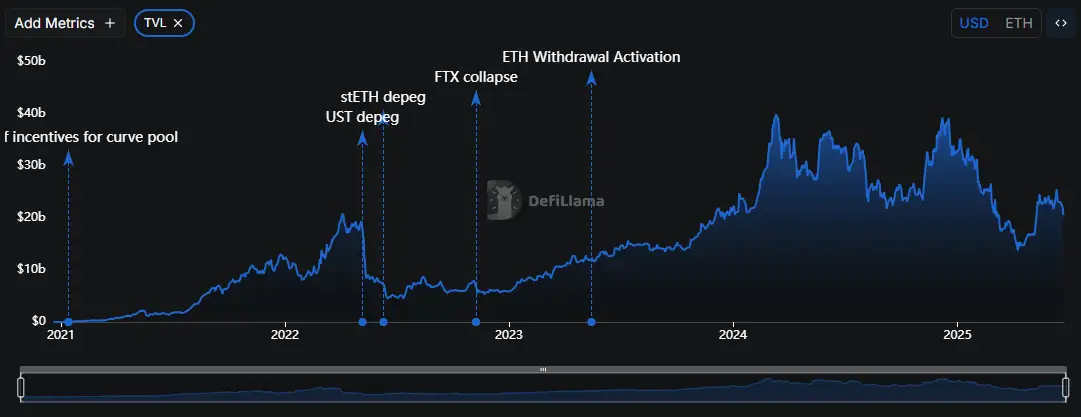

オンチェーンデータによると、2025年第1四半期時点で、世界のDeFi TVLは2022年の底値から約30%回復し、900億ドルに達しました。この成長の大部分は機関投資家によるものです。2025年以降、DeFiのオンチェーン活動は著しい回復を見せています。DappRadarの統計によると、2025年第1四半期には、DeFiプロトコルの1日あたりアクティブユーザー数は前年比25%増加し、取引量は40%増加しました。

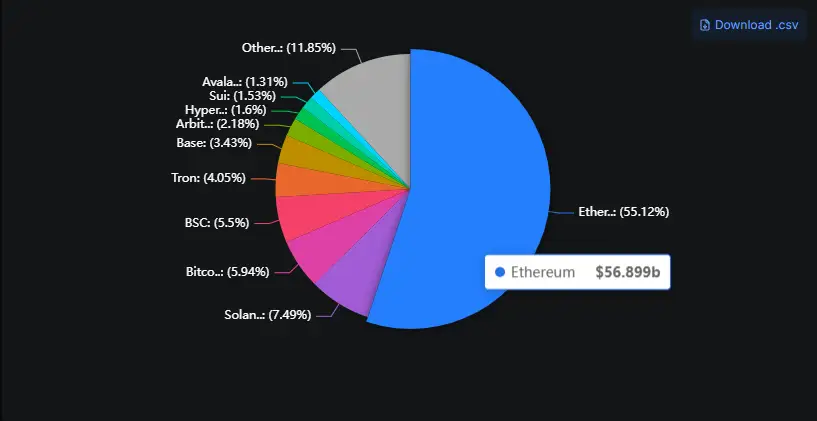

イーサリアムメインネットは依然としてTVLの55%を占めていますが、低ガスと高スループットという利点を持つレイヤー2(OptimismやArbitrumなど)は、TVLの20%まで上昇しています。レイヤーゼロやワームホールなどのクロスチェーンブリッジの取引量も急増しており、マルチチェーンエコシステムが活況を呈しています。このマルチチェーンのトレンドは、プラットフォームの役割の進化も促進しています。一部のプラットフォームは、マルチチェーン資産管理を統合し、ユーザーインタラクションを簡素化し、「ワンクリックで暗号資産の世界にアクセス」というコンセプトを堅持することで、ユーザーがDeFiのステーキングやデリバティブ市場にシームレスに参加できるように支援するとともに、グローバルコンプライアンスレイアウトによって新しい規制環境に適応しています。例えば、Coinstoreは最近、エコシステムの変革をアップグレードし、ユーザーにWeb3へのより便利なアクセスを提供しています。レイヤー2の人気はユーザーへの敷居を下げ、個人投資家の回帰を促しています。一方で、機関投資家の試行的な参入は群集効果を引き起こし、TVLをさらに押し上げる可能性があります。

1. 流動性ステーキング

LidoのTVLは350億米ドルを超え、イーサリアムステーキング市場の約30%を占めています。SECがPoSステーキングを「リリース」した後、コンプライアンスリスクが減少し、機関投資家の参加意欲が高まりました。次に、クロスチェーンステーキング(CosmosやPolkadotなど)が新たな成長エンジンになる可能性があります。2. 分散型デリバティブ(DeFiデリバティブ)dYdXやGMXに代表されるオンチェーンデリバティブプロトコルの取引量は、2025年第1四半期に前年同期比60%増加しました。永久契約、レバレッジ取引などの機能が成熟しつつあり、MiCAコンプライアンスフレームワークもデリバティブプロトコルに政策支援を提供し、機関投資家の市場参入を促しています。3. オンチェーン資産管理(Onchain Asset Management)Yearn FinanceやEnzymeなどの資産管理プロトコルは、スマートコントラクトを通じてユーザーに自動化された投資戦略を提供しています。コンプライアンスチャネルが開設されれば、従来の資産運用機関もこれを媒介として暗号資産商品を発行し、TVLをさらに増加させる可能性があります。流動性ステーキングとデリバティブはDeFiに高利回りの資金源を提供し、資産運用トラックはDeFiと従来型金融の統合に向けた実験場となります。将来的には、クロスチェーン連携とAI主導の戦略によって、DeFiの境界がさらに拡大する可能性があります。明るい見通しがあるにもかかわらず、DeFiの復活には依然として4つの大きな課題が残っています。

- 技術的リスク:スマートコントラクトの脆弱性とクロスチェーンブリッジ攻撃は依然として頻発しています。2024年には、セキュリティ問題により10億ドル以上の資産が失われました。

- 規制の違い:SECとMiCAは方向性を明確にしているものの、ステーブルコインやデリバティブなどの世界的統一された定義はなく、国境を越えたコンプライアンスが依然として大きな問題となっている。

- CEX の競争圧力: 中央集権型取引所は、ユーザー エクスペリエンスを最適化し、取引手数料を削減することで、DeFi ユーザーを継続的に転換しています。

- マクロ圧力: 高金利環境では市場のリスク許容度が低下し、DeFi トークンの価格変動が悪化します。

DeFiが真に発展するためには、「技術的セキュリティ」と「グローバルコンプライアンス」という二重の課題の解決を優先する必要があります。監査の強化、保険メカニズムの拡充、そして複数の地域のポリシーへの適応は、プロジェクト関係者にとって避けられない課題です。

個人投資家にとって、新しいDeFiサイクルはチャンスであると同時に課題でもある。

- プロジェクトのスクリーニング: Aave、Uniswap、MiCA フレームワークのステーブルコイン プロジェクトなど、コンプライアンスが承認されている主流のプロトコルが優先されます。

- レイヤー2エコシステムに注目してください。マイニングやステーキングに参加するには、OptimismやArbitrumなどの低コストのネットワークを使用してください。

- 分散型資産配分:単一のプロトコルに「オールイン」するのはやめましょう。監査、コミュニティ、安定した運用を備えたプロジェクトを優先しましょう。

- 認知とリスク管理の向上: ウォレットの使用方法、ガス設定を理解し、各投資のストッププロフィットとストップロスを設定します。

- 機関投資家の動向を観察する: 市場の方向性を判断するための参考として、ブラックロックやフィデリティなどの大手企業のオンチェーン動向に細心の注意を払います。

規制上の配当と技術の最適化の助けを借りれば、個人投資家はより低コストでDeFiの成長に参加する機会を得られます。しかし、この配当の波を享受するためには、合理的な判断と動的な調整を行う能力を維持することが前提条件となります。

DeFiは、政策、技術、市場の共鳴という「回復期」にあります。規制政策は明確になり、テクノロジースタックは成熟し、機関投資家の信頼も回復しつつあります。今後、DeFiは再び市場の主役となることが期待されています。しかし、セキュリティリスク、規制の違い、CEXとの競争、そしてマクロ経済の不確実性は、依然としてDeFiの急成長を阻む2つの主要なリスク要因となっています。DeFiは再びホットスポットとなるのでしょうか?現状の兆候から判断すると、答えは「イエス」に近いでしょう。しかし、この熱気が持続するかどうかは、最終的にはプロジェクト関係者がセキュリティと執行において真に優れた対応を行えるかどうか、そして規制当局が引き続き前向きなシグナルを発信できるかどうかにかかっています。個人投資家にとって、チャンスはありますが、賢明さと忍耐が必要です。情報感度を維持し、運用能力を向上させることによってのみ、この波の中で際立つチャンスを掴むことができるのです。

全てのコメント