プラティク・デサイ

古代中国の唐代に最初の紙幣が流通し、機能的な小切手システムが確立されるまでには、ほぼ1000年を要しました。その後、19世紀には電信送金が登場し、国境を越えた貿易が加速しました。しかし、決済方法を真に変えたのは、忘れ去られた財布でした。

1949年、フランク・マクナマラはニューヨーク・マンハッタンのメジャーズ・キャビン・グリルで顧客と食事をしていた際、財布を忘れてしまいました。この出来事は彼を恥辱に陥れましたが、同時に、同様の事件が二度と起こらないようにするための先駆的な取り組みのきっかけとなりました。1年後、彼は世界初のクレジットカード、ダイナースクラブカードを開発しました。このカードは後に、毎日数十億件もの取引を処理するクレジットカードネットワークへと発展しました。

その後すぐに、マスターカードとビザは、主に生き残る必要性から、銀行提携とブランド変更の混乱から抜け出しました。

1960年代にバンク・アメリカカード(後にビザに改名)が勢力を拡大するにつれ、他の地方銀行はクレジットカード事業への参入機会を逃すことを懸念しました。この課題に対処するため、複数の銀行が1966年にインターバンクを設立しました。インターバンクは後にマスターカードに改名され、最終的にはマスターカードとなりました。これにより、銀行はリソースをプールし、インフラを共有し、拡張性の高い競争力のあるネットワークを構築することが可能になりました。

競争力維持のための競争は、銀行史上最も成功した連携の一つへと発展しました。決済はよりシンプルになり、さらに重要なのは、決済の目立たない状態になったことです。カードをスワイプしたりタップしたりすることは、単なる利便性を超えた、現代商取引の基盤を築きました。

人々は購買力をどこへでも持ち歩くことができるようになりました。商店は決済の迅速化を実現し、銀行は新たな収益源を獲得しました。そして、中間層であるカードネットワークは、世界で最も価値のあるビジネスの一つとなりました。

マスターカードとビザは、2024年に決済サービスだけでそれぞれ170億ドルと160億ドルの収益を上げると予想されています。デジタル取引量は毎年増加し続けています。

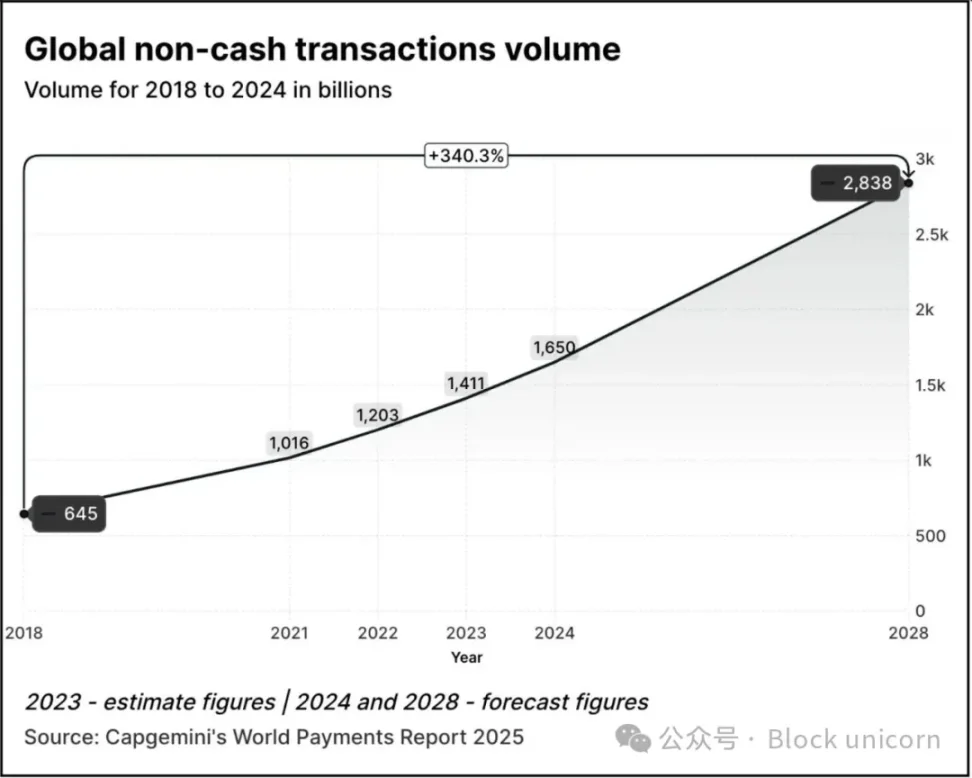

取引量は2018年の6,450億から2024年には1兆6,500億へと2.5倍に増加しました。キャップジェミニの「ワールドペイメント2025」レポートによると、取引量は2024年の水準から2028年までに70%増加して2兆8,400億に達すると予想されています。

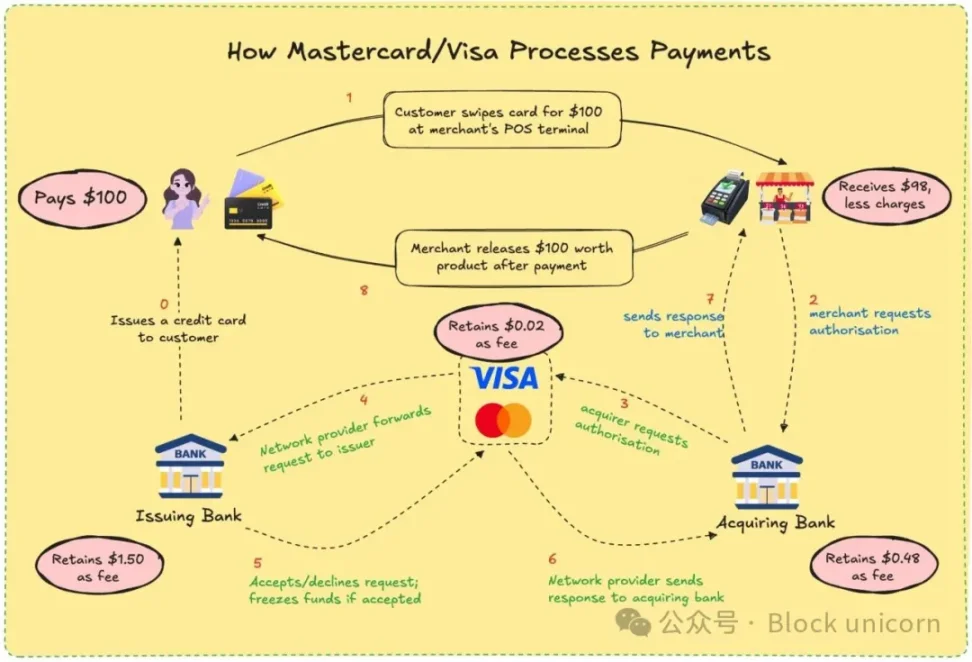

2023年には、世界の非現金取引の約57%がデビットカードまたはクレジットカードで完了すると予想されます。これらの取引は通常、決済に1~3日かかります。加盟店が最終的に資金を受け取るまでに、各取引は複数の金融機関を経由する必要があることがよくあります。しかし、それでもシステムは依然としてうまく機能しています。東京、トロント、ティルヴァナンタプラムで同じカードで支払いができます。支払いはもはや目に見えないものになったのです。

VisaとMastercardは、実際にカードを発行したり、お客様のお金を保管したりすることはありません。彼らが持っているのは、互いに面識のない金融機関間の信頼に基づくチャネルです。カードをスワイプして支払いを行うと、ネットワークが取引の可否を判断し、適切な口座と照合し、請求額を決済し、最終的に資金が送金されることを保証します。

加盟店は取引額の約2~3%を手数料として支払います。この手数料は、発行銀行、加盟店銀行、決済代行会社、カードネットワークの間で分配されます。その見返りとして、加盟店は信頼性の高いシステムを手に入れることができます。誰が決済したかを知る必要はなく、決済が完了したことさえ知っていれば十分です。

ユーザーとしては、おそらくこのプロセスに何の抵抗も感じないだろう。行きつけのコーヒーショップで、カードをスワイプした後の代金の受け取り方を尋ねたのはいつだっただろうか?支払いを済ませ、店員は笑顔で、そしてまた元の生活に戻った。しかし、加盟店にとっては、この数パーセントの手数料が積み重なって大きな金額になる。特に、利益率が極めて低い小規模事業者にとってはなおさらだ。

カードで支払ったときに、現金や他のデジタル決済方法よりも数ドル多く請求されてイライラしたことはありませんか?その理由がこれでわかります。

遅延なく、手数料も最小限で、即座に支払いが受けられたらどうなるか想像してみてください。それがブロックチェーンの約束です。VisaとMastercardは、このモデルを模倣しようと、あるいは追い抜かれようとしています。

ステーブルコインの登場により決済の動向はさらに変化し、過去12か月間の月間取引量でVisaを上回った。

ステーブルコインを使えば、ウォレット間での取引は数秒で直接決済できます。銀行も、プロセッサも、遅延もなく、必要なのはコードだけです。SolanaやBaseのようなネットワークでは、手数料はわずか数セントで、取引はほぼ瞬時に行われます。

これは単なる理論上の話ではありません。アルゼンチンのフリーランサーはすでにUSDCを受け入れています。送金プラットフォームは、従来の銀行システムを迂回するためにステーブルコインを導入しています。暗号通貨ネイティブウォレットを使えば、ユーザーはカードを使わずに加盟店に直接支払いを行うことができます。

VisaとMastercardにとって、その脅威は存亡の危機です。世界がオンチェーン取引を始めれば、彼らの役割は消滅する可能性があります。そのため、彼らは適応を続けています。

マスターカードの過去1年間の動きは無視できない。

Chainlinkとの最近の提携は、世界人口の40%以上を占める35億人以上のカード保有者をオンチェーン資産に直接接続することを目指しています。このシステムは、Chainlinkの安全で相互運用可能なインフラストラクチャと、UniswapやShift4などの決済処理業者の力を組み合わせることで、法定通貨から暗号通貨への変換ブリッジを構築します。

さらに、マスターカードはFiservと提携し、FIUSDと呼ばれるステーブルコインを立ち上げました。マスターカードはこれを1億5000万以上の加盟店タッチポイントに統合する予定です。彼らの目標は、加盟店がいつでもどこでも、メールのようにステーブルコインと法定通貨をシームレスに交換できるようにすることです。

マスターカードは、マルチトークンネットワーク(MTN)を通じて、ステーブルコインにリンクしたカード、デジタル資産加盟店決済、トークン化されたロイヤルティプログラムの基盤も構築しました。オンチェーン決済を選択したからといって、カードに付随するロイヤルティ特典を諦める必要はありません。

Mastercardにとってのメリットは何でしょうか?非常に大きいです。オンチェーン決済を可能にすることで、仲介業者を排除し、内部処理コストを削減できます。

マスターカードが2025年4月にCorpayの越境決済部門に3億ドルを投資したことは、コスト効率が極めて重要となる、取引量が多く利益率の低い事業に賭けていることを示しています。マスターカードと競合他社のVisaの主な差別化要因の一つである越境決済を考えてみてください。2024年には、マスターカードの越境取引量は前年比18%増加しました。

また、新しい料金体系も構築しています。従来のトランザクションごとの料金は徐々に下がる可能性がありますが、今後は API アクセス、コンプライアンス モジュール、または MTN との統合に対して料金を請求できるようになります。

また、新しい料金体系も構築しています。従来のトランザクションごとの料金は徐々に下がる可能性がありますが、今後は API アクセス、コンプライアンス モジュール、または MTN との統合に対して料金を請求できるようになります。

一方、VisaはアフリカでYellow Cardと提携し、アフリカで切望されている越境ステーブルコイン決済の実験を行っています。また、Ledgerと提携し、ユーザーが暗号通貨で支払い、USDCまたはBTCでキャッシュバックを受け取れるカードを発行しています。さらに、Visaは、銀行がオンチェーン上でデジタル法定通貨を発行できるようにすることを目的とした、Visaトークン化資産プラットフォームの開発も進めています。

ステーブルコイン決済により、Visaは複数の銀行を経由する必要がなくなり、為替差損による損失も軽減されます。その目的は、コスト削減と利益率の向上です。

両社は理念を転換しつつある。プログラマブルマネーのインフラ層として自らをプログラミングしているのだ。将来はもはやカードスワイプではなく、スマートコントラクトの呼び出しが主流になるかもしれないと、両社は認識している。

この背後には、非常に個人的な要因もいくつかあります。

予約をキャンセルした後、返金まで3日間も待たされました。海外在住のフリーランサーが電信送金の遅延と手数料に苦労しているのを見てきました。キャッシュバックが届くまで何週間もかかったのはなぜだろうと不思議に思いました。私たちのようなユーザーにとって、こうした非効率性は不便ではあるものの、いつの間にか当たり前のものになっていました。Web3は今、代替手段を提供しています。

決済大手にとって最大のハードルはコストです。加盟店にとって、従来の銀行カード決済は2%以上の手数料がかかる場合があります。オンチェーン・ステーブルコインを利用すれば、手数料は0.1%未満にまで下がります。ユーザーにとっては、より迅速なキャッシュバック、リアルタイム決済、そして低価格化を意味します。開発者やフィンテック企業にとっては、従来の銀行手続きを介さずにグローバルな決済ネットワークに直接アクセスできるアプリケーションの構築を意味します。

Web3にも依然としてトレードオフは存在します。クレジットカードネットワークは不正利用防止、チャージバック、紛争解決といったサービスを提供しています。一方、ステーブルコインにはこれらがありません。間違ったウォレットに送金した場合、資金は永久に失われる可能性があります。オンチェーンでの資金移動は効率的ですが、私たちが重視する消費者保護の観点では依然として不十分です。最近上院で可決されたGENIUS法案は、こうした消費者保護に関する懸念の一部に対処していると考えられます。

VisaとMastercardは、自分たちの番が来るのを待つことなく、このギャップをチャンスと捉えました。ステーブルコイン取引に従来のコンプライアンス、リスクスコアリング、セキュリティ機能を重ね合わせることで、Web3を一般ユーザーにとって安全なものにすることを目指しています。その戦略は、他社にプロトコルの構築を任せ、それらのプロトコルを大規模に利用できるようにするためのハードウェアを販売するというものです。

彼らは取引量にも賭けている。投機的な取引ではなく、送金、賃金、eコマースといった現実世界での用途だ。こうした資金の流れがオンチェーンに移行すれば、かつてのような手数料徴収ではなくなったとしても、その管理を支援する企業は利益を得るだろう。

Visa と Mastercard は、そうしたエコシステムをゼロから構築するイネーブラーになりたいと考えています。そうすれば、選択した暗号通貨ウォレットに信頼できる KYC レイヤーが必要になったときや、銀行が国境を越えたコンプライアンスを要求したときに、すぐに使えるブランド API が準備されることになります。

これはユーザーにとって何を意味するのでしょうか?ウォレットが銀行のように機能する未来が来るかもしれません。ステーブルコインでお金を受け取り、VisaやMastercardのインターフェースで支払い、トークン化されたポイントを獲得し、すべてが瞬時に決済されます。どのチェーンを経由したかさえ気づかないかもしれません。

銀行アプリからUPI、そして仮想通貨でコーヒー代を払うようになった私のような人間にとって、その魅力は明らかです。シンプルで効率的な決済を求めているのです。トークンでもルピーでも構いません。重要なのは、早くて安く、そして取引に間違いがないことです。もしこれらの老舗の巨大企業がそれを保証できるなら、彼らは存続し続ける価値があるのかもしれません。

結局のところ、これは不可欠な存在であり続けるための競争です。Web3ウォレットが新たな決済の標準となれば、その恩恵を受けるのは、基盤となるレールを構築する人々かもしれません。カード大手は、通貨はたとえ自分たちのものになったとしても、そのインフラは依然として自分たちのものだと賭けているのです。

彼らは再び舞台裏に姿を消そうとしている。ただし今回は、配管はコードで作られるだろう。

全てのコメント