出典: 金石データ

金融評論家たちは、次期連邦準備制度理事会(FRB)議長がトランプ大統領の強硬なハト派支持者となり、経済のファンダメンタルズに関わらず大幅な利下げを企図するだろうと確信しているようだ。しかし、市場はそれを受け入れていない。

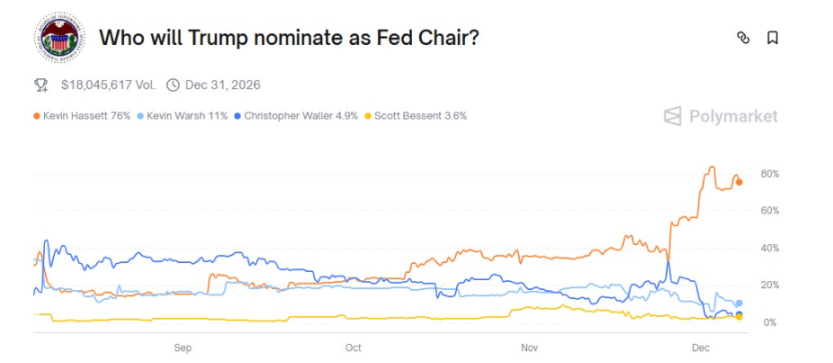

ジェローム・パウエル連邦準備制度理事会(FRB)議長の8年間の任期は来年5月に終了し、市場では後任にはトランプ大統領の首席経済顧問であるケビン・ハセット氏が就任すると広く予想されている。トランプ大統領は先週、候補者を1人に絞り込んだと述べ、ホワイトハウスでのイベントでハセット氏を「次期FRB議長候補」として紹介した。

ハセット氏は間違いなくトランプ氏の熱烈な支持者だ。しかし、市場価格は、トレーダーがハセット氏の指揮下にある連邦準備制度理事会(FRB)がトランプ氏が示唆するほど大幅な金融緩和を行うとは考えていないことを明確に示している。

実際、金利先物市場の価格設定によると、市場は来年末までにわずか75ベーシスポイントの緩和しか予想していない。これは、わずか25ベーシスポイントの利下げを3回実施することを意味する。そのうち2回はパウエル議長の退任前に実施され、2026年後半に新議長が就任した後には1回のみ実施される可能性が高い。

緩和的な財政政策は連邦準備制度の手を縛ることになるかもしれない。

これには2つの解釈が可能です。

市場は来年後半の追加緩和のリスクを過小評価しており、これはリスク資産が現在過小評価されていることを意味する。あるいは、FRBが来年特にハト派的になることはなく、そのため政策によって株価が上昇しドルが下落する余地が限られるだろうという先物市場の判断は正しい。

あらゆる要因を考慮すると、後者のシナリオの方が可能性が高いと思われます。ロイターの最近の調査によるコンセンサス予想の中央値では、S&P500指数は来年末までに7490ポイントに達すると予想されており、これは先週金曜日の終値からわずか9%の上昇です。

新しい連邦準備制度理事会議長が引き継ぐ政策の伝統を考慮すると、2026年に連邦準備制度理事会による金利引き下げは限定的になると市場が予想するのは合理的である。

確かに米国の労働市場は弱まっているが、インフレ率はほぼ5年間連邦準備制度の目標である2%を上回っており、その状態が続いている。

市場の予想が正しければ、新議長が就任するまでに、FRBは既に政策金利を100ベーシスポイント引き下げていることになる。年初に2回、今週後半に1回、そして来年前半にもう1回の利下げとなる。これは、2024年9月から12月にかけて予定されている100ベーシスポイントの利下げに加えて実施される。

これにより、フェデラルファンド金利の目標レンジは3.25%~3.50%に引き下げられることになるが、この数字を緊縮政策と考える人はほとんどいないだろう。しかし、真の問題はそれをはるかに超える。インフレ率が依然として3%前後で推移しているため、新議長が就任する頃には実質金利はゼロに近づく可能性がある。つまり、金融政策環境は既にかなり緩和的であることを意味する。

さらに重要なのは、来年には「ビッグ・アンド・ビューティフル法」に基づく減税の形で財政刺激策の波が予想されており、関税収入を財源とする2,000ドルの景気刺激策小切手が各世帯に支給される可能性があることだ。

このような環境下で、金融政策は実際どこまで緩和できるのでしょうか?

歴史的な分裂に備える

パウエル議長の後任もまた、困難な課題に直面することになるだろう。それは、おそらく史上最も分極化した連邦公開市場委員会(FOMC)内で合意を形成することだ。そして、この分断は来年さらに強まる可能性が高い。

歴史的な分裂に備える

パウエル議長の後任もまた、困難な課題に直面することになるだろう。それは、おそらく史上最も分極化した連邦公開市場委員会(FOMC)内で合意を形成することだ。そして、この分断は来年さらに強まる可能性が高い。

新連邦準備制度理事会(FRB)議長はほぼ確実にFOMCをハト派的なスタンスへと導くだろうが、同時に反対勢力にも直面することになる。クリーブランド連銀のハマック総裁とダラス連銀のローガン総裁(FOMCメンバー19人の中でおそらく最もタカ派的)は、ともに2026年に投票権を持つメンバーとなる。

もちろん、FOMC内で反対意見が出ることは珍しくありません。パウエル議長が議長を務める政策会合では、反対意見が出るのはおよそ5回に1回です。セントルイス連銀のデータベースによると、前任のイエレン議長が議長を務めた会合では半数近くで反対意見が出され、バーナンキ議長が議長を務めた会合では反対意見の割合が60%を超えました。

しかし、これらの反対票のほとんどは単独投票でした。10月の25ベーシスポイントの利下げ決定は、1990年以降、金融引き締め派と追加緩和派の両方を代表する反対票が出たわずか3回目のことでした。さらに、今年の反対票数はすでに過去30年間のどの時期よりも多くなっています。

したがって、7対5の投票が可能となり、これはイングランド銀行の政策決定を彷彿とさせます。このような乖離は、新FRB議長がどれだけ努力したとしても、いかなる政策課題の推進も極めて困難にするでしょう。

全てのコメント