著者: ニック・D・ガルシア、Breed Venture パートナー

編集:BitpushNews

重要なポイント

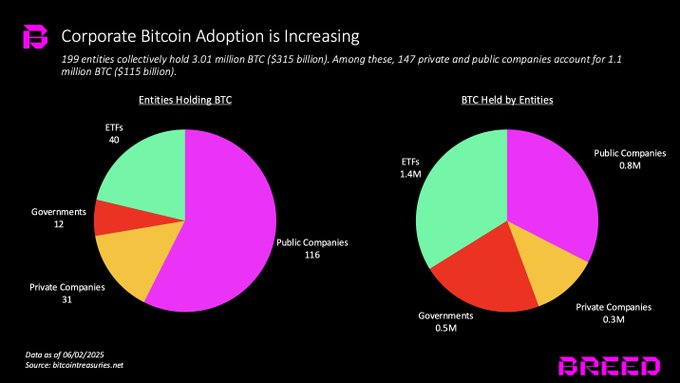

ビットコインの発展は新たな段階に突入しました。企業がバランスシートにビットコインを組み入れる段階です。2025年5月現在、199の企業が合計301万BTC(約3,150億ドル)を保有しており、その数は依然として急速に増加しています。

ビットコインの保有を主な目的とする企業は、ビットコイン保有企業とみなされ、大手ビットコイン企業と同様に評価されます。これらの企業は生き残るために、主要なプレミアム指標である純資産倍率(MNAV)に常に注意を払う必要があります。これは最も重要な指標です。

MNAVプレミアムは、コアチームに対する市場の信頼とその実行能力に左右されます。これらのチームは、ストラテジーの戦略、すなわち負債による資金調達、株式発行、そしてキャッシュフローの再投資を通じて、1株あたりのビットコイン保有数を増やすという戦略を実行する必要があります。現在、新規参入者がこのアプローチを拡大しています。

最大の脅威は、弱気相場が長引いて債務の満期を迎えると同時にMNAVプレミアムが目減りすることです。新たに設立されたビットコイントレジャリー企業は、資金調達条件がより厳しく、レバレッジも高いため、より大きなリスクに直面しています。

業界で破綻が相次ぎ始めると、最も有力なプレーヤーは経営難に陥った企業を買収し、統合を進める可能性が高くなります。幸いなことに、資金調達の大部分は株式ベースであるため、波及リスクは限定的です。しかし、負債に大きく依存する企業は、より大きなシステム的脅威となります。

次の段階:企業がビットコイン導入を急ぐ

近年、ビットコインの隆盛を目の当たりにしてきました。価格が上昇しただけでなく、その普及と認知度もキャズムを超えました。主要なノードには以下が含まれます。

- 2021年9月、エルサルバドルはビットコインを法定通貨として承認しました。

- 2024年1月、ブラックロックはIBIT ETFを立ち上げました。

- 米国大統領はビットコインを戦略的経済的優先事項に据えた。

- そして 2025 年の夏には、企業のバランスシートにおけるビットコインの採用が急増します。

Bitcointreasuries.netによると、現在199の事業体が合計301万BTC(3,150億ドル)を保有しており、そのうち147の非上場企業と上場企業が110万BTC(1,150億ドル)を保有している。

最近、多くの企業が新たなビットコイン・トレジャリー戦略を発表しています。これらの企業には、多様なバランスシートを持つ企業や、ビットコイン・トレジャリーに特化した企業などがあり、様々な国や業界を網羅し、信頼できるチームによって運営されています。

最近、多くの企業が新たなビットコイン・トレジャリー戦略を発表しています。これらの企業には、多様なバランスシートを持つ企業や、ビットコイン・トレジャリーに特化した企業などがあり、様々な国や業界を網羅し、信頼できるチームによって運営されています。

2024年初頭以降、同社が保有するビットコインの量は2倍以上に増加しました。Strategyは58万BTC以上を保有しており、これは同社全体の保有量の53%を占めています。1万BTC以上を保有する他の企業には、以下のものがあります。

- ブロック1(164,000ピース)

- テザー(100,500個)

- マラホールディングス(49,140)

- 21(31,500個)

- ライオットプラットフォーム(19,200コイン)

- ギャラクシーデジタル(12,800個)

- クリーンスパーク(12,100個)

- テスラ(11,500)

- 小屋8(10,300個)

規模、評判、そして反循環性から、Strategyはビットコインを保有する企業の中で、今後もリーダーであり続けることはほぼ確実です。しかし、さらに注目すべきは、Strategyのモデルが模倣されていることです。ますます多くの企業がバランスシートにビットコインを追加し、ビットコイントレジャリーに特化した新しい企業も登場しており、これはビットコインにとって大きな意味を持ちます。

運用メカニズムと評価方法

主要事業を維持しながらビットコインをバランスシートに組み入れる企業の場合、その評価は依然として主要事業に基づいて行われます。しかし、企業の唯一の目的がビットコインの保有となると、保有するビットコインが評価の主な基準となります。

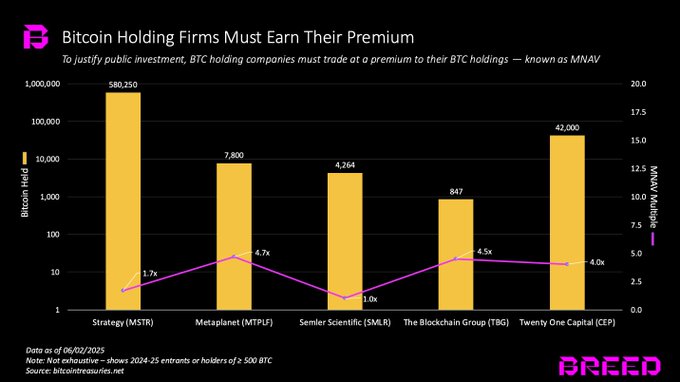

投資家がビットコインを直接保有するのではなく、自社の株式を購入するよう促すには、企業はビットコイン自体のパフォーマンスを上回る超過収益を達成する必要があります。この超過収益は「純資産倍率」(MNAV)と呼ばれます。

たとえば、Strategy は 580,250 BTC(約 600 億ドル相当)を保有していますが、時価総額は 1,040 億ドルで、MNAV は 1.7 倍です。

MNAV は、企業規模、市場での経験、他の事業など、さまざまな要因によって変動します。ただし、Strategy がこれまで維持してきた MNAV の 2 倍は、長期的なゴールド スタンダードです。

投資家が、企業の経営陣が「1株あたりのビットコイン」の数を着実に増やし続けることができると信じている場合、企業がビットコインを保有しているという理由だけで、市場は MNAV にプレミアムを割り当てることはありません。

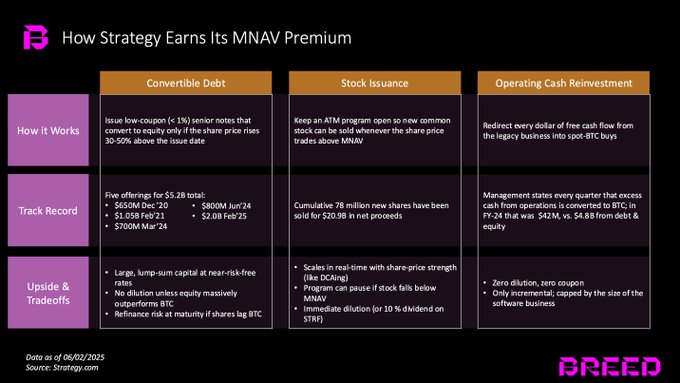

2020 年以降、ストラテジーは次の 3 つの活用方法を通じてその能力を実証してきました。

投資家が、企業の経営陣が「1株あたりのビットコイン」の数を着実に増やし続けることができると信じている場合、企業がビットコインを保有しているという理由だけで、市場は MNAV にプレミアムを割り当てることはありません。

2020 年以降、ストラテジーは次の 3 つの活用方法を通じてその能力を実証してきました。

- 転換社債:発行価格より株価が30~50%上昇した場合にのみ株式に転換される低金利の転換社債を発行することで、株式の希薄化を招きにくく、低コストで多額の資金を調達できます。

- 市場での株式発行(ATM):株価がMNAVを上回る場合、ATMプログラムを通じて継続的に新株が発行されます。これは、平均原価法を使用してビットコインを継続的に購入するのと同等です。

- 営業キャッシュフローの再投資: 従来のビジネスで生み出されるフリーキャッシュフローはすべて、スポットビットコインの購入に使用されます。

新規参入者もこの戦略を採用し、革新を起こしています。革新的なアプローチには以下のようなものがあります。

- ビットコイン保有者が証券取引所を通じて株式に転換できるようにし、キャピタルゲイン税の発生を回避できるようにする。

- 企業を純現金価値より低い価格で買収し、その価値をビットコインに変換する。

- 問題のあるビットコイン関連の訴訟請求の買収。

- メディアやイベントを通じて影響力を高める。

- PIPE(プライベートエクイティ投資)による資金調達。

- 規制アービトラージを活用する。

参加者は誰ですか?

2025 年上半期の時点で、40 社を超える企業がバランスシートにビットコインを採用する計画を公表し、これらの戦略を実行するために数百億ドルを調達しており、これらの企業の業界、地域、実行モデル、市場への道筋は多岐にわたります。

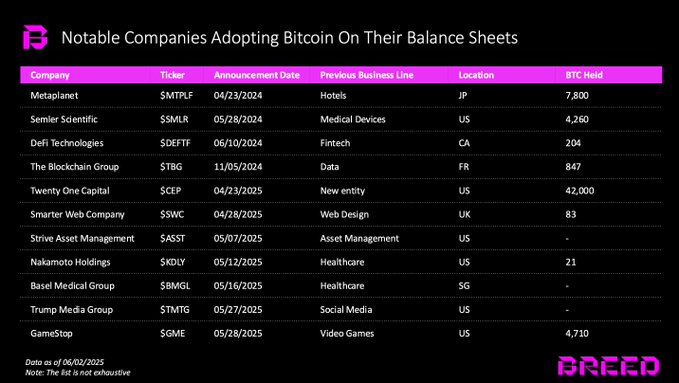

注目すべきものは次のとおりです:

- メタプラネット(日本):日本の超低金利環境をいち早く活用した国際的プレーヤーの一つ。

- Semler Scientific と GameStop (米国): 同社のビットコイン財務戦略は主流メディアの注目を集めました。

- Twenty One Capital: Tether と Cantor が支援する専門会社。

- StriveとNakamoto:逆さ合併で急速に上場。

2025 年 5 月時点でビットコイン財務戦略を発表しているその他の企業を確認するには、上のグラフをご覧ください。

このモデルは持続可能でしょうか?

金融における戦略はどれも完璧ではありません。Bitcoin Treasury も例外ではありません。

2022~23年の弱気相場では戦略が厳しく試されました。

ビットコインは80%急落し、MNAVプレミアムは消滅し、新たな資金調達源も枯渇した。それでも同社は生き残ったが、セイラー氏は眠れない夜を過ごしたかもしれない。

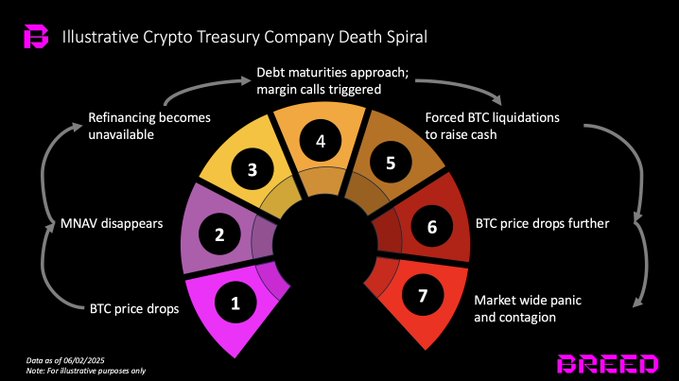

最大の存亡リスクは、弱気相場が長引いてMNAVプレミアムが目減りし、債務返済期限が到来することです。株価が純資産価値以下まで下落し、貸し手が借り換えを拒否した場合、企業は債務返済のためにビットコインを売却せざるを得なくなる可能性があります。これは、価格下落と売却という悪循環を引き起こす可能性があります。

新たに設立された財務会社はより高いリスクを抱えています。Strategyのような規模、評判、そしてパッシブなインデックスフローがなければ、資金調達条件は劣悪で、レバレッジも高くなります。市場が下落すると、こうした構造はすぐにマージンコールとビットコインの投げ売りを引き起こし、市場の下落をさらに悪化させる可能性があります。

次の方向

新たに設立された財務会社はより高いリスクを抱えています。Strategyのような規模、評判、そしてパッシブなインデックスフローがなければ、資金調達条件は劣悪で、レバレッジも高くなります。市場が下落すると、こうした構造はすぐにマージンコールとビットコインの投げ売りを引き起こし、市場の下落をさらに悪化させる可能性があります。

次の方向

ビットコイン財務会社の拡大はまだ初期段階ですが、このモデルは他の暗号資産にも拡大し始めています。

例: Solana: DeFi Development Corp (時価総額1億米ドル、42万SOL以上保有)、Upexi、Sol Strategies。Ethereum: Consensysが主導する資金調達で4億2,500万米ドルを調達したSharpLink Gaming。

世界中でさらに多くの企業がこのモデルを採用し、より多くの資産をカバーし、より高いレバレッジを使用して成功を追求することが期待されます。

ほとんどの企業は倒産するでしょう。幸いなことに、資金調達の大部分は株式ベースであるため、波及リスクは低いです。しかし、負債に大きく依存している企業は、システム全体の脅威となります。

最終的には、強力なリーダーシップ、規律ある実行、巧みな市場操作、そして市場のボラティリティに関係なくビットコインの1株当たりの価値を一貫して成長させることができる独自の戦略に依存して、MNAVプレミアムを長期にわたって維持できるのは、限られた数の企業だけになるでしょう。

全てのコメント