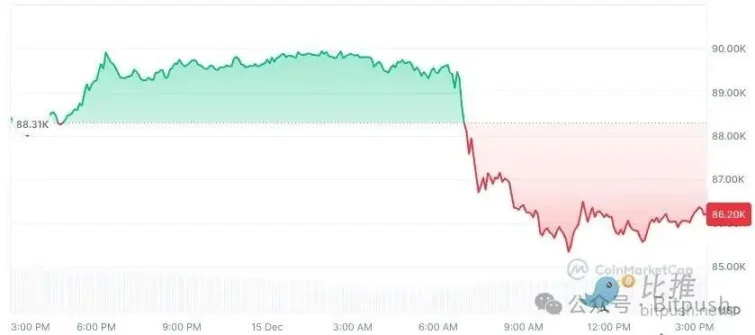

仮想通貨市場は先週末、センチメントの回復が見られなかった。数日間狭いレンジでの取引が続いた後、ビットコインは日曜日の夜から月曜日の米国株式市場にかけて大きな圧力にさらされ、9万ドルの水準を下回り、一時8万6000ドル付近まで下落した。ETHは3.4%下落して2980ドル、BNBは2.1%、XRPは4%、SOLは1.5%下落して126ドル付近まで下落した。時価総額上位10の仮想通貨のうち、TRXのみが1%未満のわずかな上昇を記録し、残りは調整局面にあった。

時間的な視点から見ると、これは単発的な調整ではありません。10月中旬に史上最高値を記録して以来、ビットコインは30%以上下落しており、その反発はいずれも短期的で不安定なものでした。ETFからの資金流出は体系的ではありませんが、微々たる流入は大幅に鈍化し、市場がかつて持っていた「感情的な基盤」を提供することが難しくなっています。暗号資産市場は、一方的な楽観主義から、より複雑で忍耐力を試す局面へと移行しつつあります。

こうした背景の中、ブルームバーグ・インテリジェンスのシニア・コモディティ・ストラテジスト、マイク・マクグローン氏は、ビットコインの現在の動向をより広範なマクロ経済・循環的枠組みの中で位置づけた新たなレポートを発表しました。彼はまた、非常に不安を掻き立てる予測も示しました。ビットコインは2026年までに1万ドルに戻る可能性が高い、と。これは誇張ではなく、特定の「デフレ」サイクルの潜在的な結果の一つです。

この見解は、数字自体が「低すぎる」という理由だけでなく、マクグローン氏がビットコインを独立した暗号資産としてではなく、「世界的なリスク資産 - 流動性 - 富の収益」という長期的な座標系の中で再検討しているという理由で、大きな論争を巻き起こしている。

「インフレ後のデフレ」?マグローンの焦点は暗号通貨ではなく、むしろ周期的な転換点にある。

マグローンの判断を理解する鍵は、彼が暗号通貨業界をどう見ているかではなく、次の段階のマクロ環境をどう理解しているかにある。

マクグローン氏は最新の分析で、インフレ/デフレの転換点という概念を繰り返し強調している。彼は、世界市場がまさにそのような重大な局面に近づいていると考えている。主要経済国でインフレがピークに達し、成長モメンタムが鈍化するにつれ、資産価格のロジックは「インフレとの闘い」から「インフレ後デフレ」、つまりインフレサイクル終了後の包括的な価格下落局面への対応へと移行しつつある。彼は「ビットコインの下落は、株式市場がFRBの政策に直面した2007年の状況を彷彿とさせるかもしれない」と述べている。

彼が弱気な警告を発したのは今回が初めてではない。昨年11月には、ビットコインが5万ドルまで下落すると予測していた。

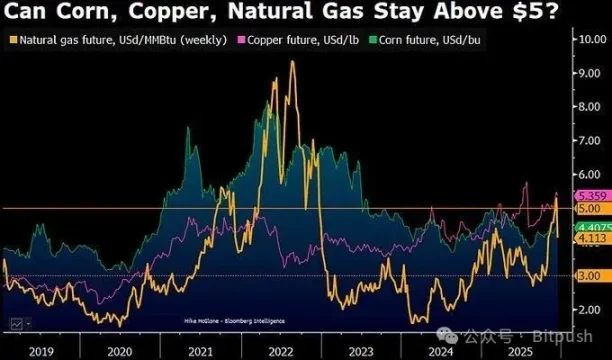

彼は、2026年頃までにコモディティ価格は重要な中心軸、すなわち天然ガス、トウモロコシ、銅といった主要コモディティの「インフレ・デフレ分岐点」が5ドル前後で推移する可能性があると指摘した。これらのコモディティの中で、実体産業需要に支えられた銅だけが、2025年末までにこの中心軸を上回る水準を維持する可能性が高い。

マグローンは、流動性が低下すると、市場は「実需」と「金融化プレミアム」を改めて区別するようになるだろうと指摘する。彼の枠組みでは、ビットコインは「デジタルゴールド」ではなく、リスク選好度と投機サイクルと高い相関関係にある資産である。インフレのナラティブが薄れ、マクロ流動性が逼迫すると、ビットコインはこの変化をより早く、より劇的に反映する傾向がある。

マックグローン氏は、自分の論理は単一の技術に基づくものではなく、3つの長期的な道筋の重ね合わせに基づくものだと信じている。

まず、極端な富の創出に続く平均回帰があります。マクグローン氏は長年にわたり、ビットコインは過去10年間の世界的な金融緩和環境において、最も極端な富の増幅要因の一つであると強調してきました。資産価格の上昇が実体経済とキャッシュフローの成長を一貫してはるかに上回る場合、回帰は穏やかではなく劇的なものとなることがよくあります。歴史的に見て、1929年の米国株式市場であれ、2000年のITバブルであれ、市場が高水準で「新しいパラダイム」を繰り返し模索し、最終的な調整は、後から振り返ってみると、当時の最も悲観的な予想さえもはるかに上回ることが多かったという共通点があります。

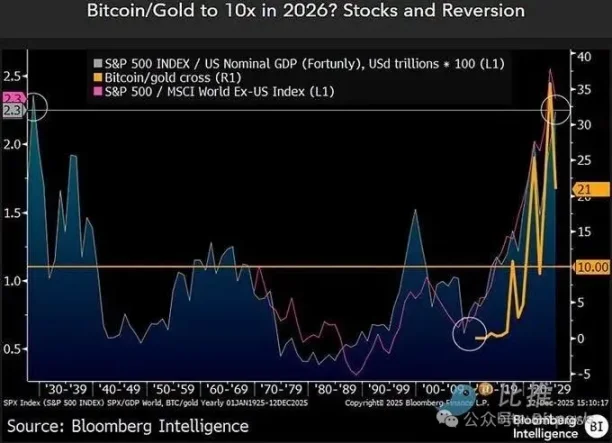

第二に、ビットコインと金の相対的な価格関係があります。マクグローン氏は特にビットコイン/金比率を強調しています。この比率は2022年末には約10でしたが、その後強気相場に牽引されて急速に上昇し、2025年には30を超えると予想されています。しかし、今年は約40%低下し、約21となっています。マクグローン氏の見解では、デフレ圧力が継続し、安全資産としての需要により金が堅調に推移する限り、この比率が過去の水準にさらに回復することは、決して大胆な想定ではありません。

第三に、投機資産の供給環境におけるシステム的な問題があります。ビットコイン自体には明確な総供給量の上限がありますが、マクグローン氏は繰り返し指摘してきたように、市場で実際に取引されているのはビットコインの「独自性」ではなく、暗号資産エコシステム全体のリスクプレミアムです。何百万ものトークン、プロジェクト、そして物語が同じリスク予算をめぐって競争する時、デフレサイクルにおいてはセクター全体が一律に割り引かれることが多く、ビットコインもこの再評価プロセスから完全に逃れることはほぼ不可能です。

マイク・マクグローン氏は、暗号資産市場における強気や弱気のセンチメントを主張しているわけではないことを念頭に置いておくことが重要です。ブルームバーグのシニアコモディティストラテジストとして、彼は長年にわたり、原油、貴金属、農産物、金利、そしてリスク資産間の循環的な関係を研究してきました。彼の予測は常に完璧なタイミングとは限りませんが、市場センチメントが最も一致する時に、構造的に逆張り的な疑問をしばしば提起する点に価値があります。

最新の声明では、金が2,000ドルを突破するまでの時間を過小評価していたことや、米国債利回りと米国株式市場の動向を誤って判断していたことなど、自身の「誤り」を積極的に検証した。しかし、彼の見解では、これらの逸脱は、市場が循環的な転換点を迎える前にトレンドについて最も誤った認識を抱きやすいという点を繰り返し裏付けている。

最新の声明では、金が2,000ドルを突破するまでの時間を過小評価していたことや、米国債利回りと米国株式市場の動向を誤って判断していたことなど、自身の「誤り」を積極的に検証した。しかし、彼の見解では、これらの逸脱は、市場が循環的な転換点を迎える前にトレンドについて最も誤った認識を抱きやすいという点を繰り返し裏付けている。

他の声:乖離は拡大している

もちろん、マクグローン氏の評価は市場のコンセンサスではありません。実際、主流機関の意見は明確に異なっています。

スタンダード・チャータード銀行などの伝統的な金融機関は最近、ビットコインの中長期目標価格を大幅に引き下げ、2025年の予測を20万ドルから約10万ドルに、2026年の予測も30万ドルから約15万ドルに引き下げました。つまり、これらの金融機関は、ETFや企業による投資が、どの価格帯でも引き続き限界的な買い材料を提供し続けるとはもはや想定していないということです。

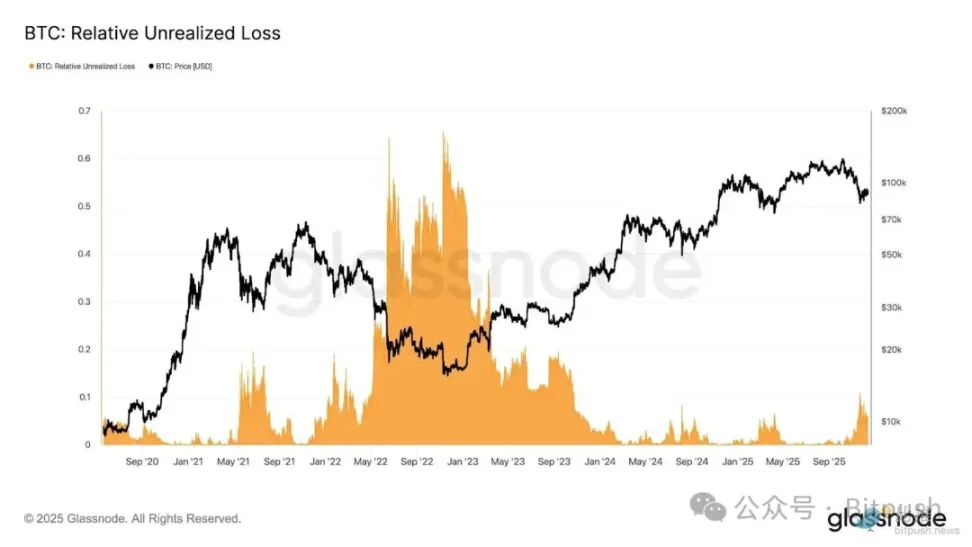

Glassnodeの調査によると、ビットコインの現在の取引レンジである8万ドルから9万ドルは、2022年1月末に見られた圧力に匹敵する市場圧力を引き起こしている。現在の相対的な未実現損失は時価総額の10%に近づいている。アナリストはさらに、この市場動向は「流動性が限られており、マクロ経済ショックへの敏感さ」を反映しているものの、典型的な弱気相場の売り(パニック売り)のレベルにはまだ達していないと説明している。

定量的および構造的な研究に重点を置いている 10x Research は、より直接的な結論を出しています。彼らは、ビットコインは弱気相場の初期段階に入ったと考えています。オンチェーン指標、資金の流れ、市場構造のすべてが、下降サイクルがまだ終わっていないことを示しているのです。

より広い視点から見ると、ビットコインを取り巻く現在の不確実性は、もはや暗号資産市場特有の問題ではなく、世界的なマクロ経済サイクルに深く根ざしています。多くのストラテジストは、来週が今年最も重要なマクロ経済の節目だと考えています。欧州中央銀行(ECB)、イングランド銀行(イングランド銀行)、日本銀行が相次いで金利決定を発表する一方、米国では雇用統計とインフレ指標の発表が遅れており、市場は遅ればせながら「現実世界の試練」を受けることになるでしょう。

連邦準備制度理事会(FRB)は12月10日の政策会合で異例のシグナルを発しました。25ベーシスポイントの利下げに加え、異例の3票の反対票も獲得しました。パウエル議長は、過去数ヶ月の雇用者数の伸びが過大評価されていた可能性があるとさえ率直に述べました。今週発表される一連のマクロ経済指標は、2026年に向けた市場の中核的な期待を一変させるでしょう。FRBが利下げを継続できるのか、それとも長期間の利下げ停止を余儀なくされるのか、という点です。リスク資産にとって、この答えは、特定の資産における強気派と弱気派の議論よりも重要かもしれません。

全てのコメント