著者: Yetta & Sean、 Primitive Ventures Investment Partners

この記事は2025年5月に執筆されました。5月にはSharpLinkへのPIPE投資を完了しましたが、これは年初からPIPE市場に注力してきた成果の中間成果です。Primitive Venturesは年初から積極的に展開し、CeDeFi統合の潮流を先見的な視点で捉え、デジタル資産準備金(Digital Asset Treasury PIPE)関連のPIPE取引に注力してきました。この枠組みの下、私たちはあらゆる代表的な取引事例を体系的に研究してきましたが、SharpLinkは間違いなく私たちがこれまで関与した中で最も重要かつ代表的な取引事例です。

1. なぜ投資するのか

ETH vs BTC: 生産価値の違い

固有の収益創出能力を持たないBTCと比較すると、イーサリアムは利子付き資産として、ステーキング収益を生み出すという特性を自然に備えています。MicroStrategyなどのBTCベースの戦略は、主に資金調達によるコイン購入に依存しており、資産自体による収益は発生せず、レバレッジリスクも高くなります。SBETは、ETHのステーキング収益とDeFiエコシステムを直接活用し、チェーン上で複利成長を実現し、株主にとって真の価値を生み出す可能性を秘めています。

現在、既存の規制枠組みの下ではETHステーキングETFは承認されておらず、公開市場はイーサリアムのイールドレイヤーの経済的ポテンシャルを実質的に捉えることができていません。SBETは、コンセンシスの支援を受け、プロトコルネイティブ戦略を実装し、チェーン上で大きなリターンを得る機会を得るという点で、差別化された道筋を提供すると考えています。また、そのモデルは、将来のETHステーキングETFのパフォーマンスを上回ることが期待されています。

さらに、イーサリアムのインプライド・ボラティリティ(69)はビットコイン(43)よりもはるかに高く、株式連動型債券に非対称的な上昇余地をもたらします。これは、転換社債アービトラージやストラクチャード・デリバティブ戦略を実行する投資家にとって特に魅力的です。この枠組みでは、ボラティリティはリスク源ではなく、収益化できる資産となるからです。

2. コンセンシスの戦略的参加

この4億2,500万ドルのPIPEファイナンスのリード投資家であるConsensys社と協業できることを大変誇りに思います。Ethereumの商業化を最も効果的に推進するConsensys社は、技術的権威、製品エコシステムの奥深さ、そして運用規模において独自の優位性を有しており、SBETをEthereumネイティブのエンタープライズキャリアへと成長させる理想的な投資家です。

イーサリアム共同創設者のジョー・ルービンによって2014年に設立されたコンセンシスは、EVMやzkEVM(Linea)から、数千万人のユーザーにWeb3を導入したMetaMaskウォレットに至るまで、イーサリアムのオープンソース基盤をスケーラブルな実世界アプリケーションへと変革する上で重要な役割を果たしてきました。コンセンシスは、ParaFiやPanteraといったトップクラスの投資機関から7億ドル以上の資金を調達し、一連の戦略的買収を成功させています。コンセンシスは、イーサリアムエコシステムに最も深く根付いた商用事業者です。

ジョー・ルービン氏の会長就任は、単なる象徴的な意味合いにとどまりません。イーサリアムのコア設計の共同設計者であり、インフラ企業における最も重要なリーダーの一人であるルービン氏は、イーサリアムの製品ロードマップと資産構造について、独自の包括的な理解を有しています。ウォール街での初期の経験は、資本市場を巧みに操る能力にも繋がっており、SBETを金融機関のシステムにスムーズに統合する上で重要な役割を果たしました。

SBETは、ユニークな資産と最も有能な投資家の組み合わせです。この相乗効果は、プロトコルネイティブな準備金戦略とプロトコルネイティブなリーダーによって推進される、強力な正のフライホイールを形成します。Consensysのリーダーシップの下、SBETは、イーサリアムの生産資本が伝統的な資本市場においてどのように制度化され、スケール化されるかを示す、フラッグシップケースとなる可能性を秘めていると考えています。

3. 市場評価の比較

SBETの投資機会を理解するために、私たちはさまざまな上場企業の暗号資産準備戦略を分析しました。

3. 市場評価の比較

SBETの投資機会を理解するために、私たちはさまざまな上場企業の暗号資産準備戦略を分析しました。

MicroStrategy: 暗号資産準備戦略のパイオニア

MicroStrategyは、2025年5月時点で58万250ビットコイン(当時約637億ドル相当)を保有し、暗号資産準備戦略における業界ベンチマークを確立しました。MSTRの戦略は、低コストのデットファイナンスとエクイティファイナンスによってビットコインを購入するというもので、このモデルは多くの企業に追随を促し、暗号資産が準備資産として実現可能であることを実証しました。

2025年5月現在、MSTRは580,250ビットコイン(約637億ドル相当)を保有しており、その株価はmNAV(時価総額/純資産価値)の1.78倍で取引されています。これは、上場株式を通じた規制下でのレバレッジをかけた暗号資産へのエクスポージャーに対する強い需要を浮き彫りにしています。このプレミアムは、レバレッジによる上昇余地、インデックスへの適格性、そして直接保有に比べて取得しやすいことなど、複数の要因が組み合わさった結果です。

過去のデータによると、MSTRのmNAVは2022年8月から2025年8月にかけて1倍から4.5倍の間で変動しており、市場心理が評価に大きな影響を与えていることを反映しています。mNAVが4.5倍に達すると、通常、ビットコインの強気相場とMSTRの大規模な買い注文が伴い、投資家の高い楽観主義を示しています。一方、mNAVが1倍に下落する局面では、市場の統合局面にあることが多く、投資家の信頼感の周期的な変動が見られます。

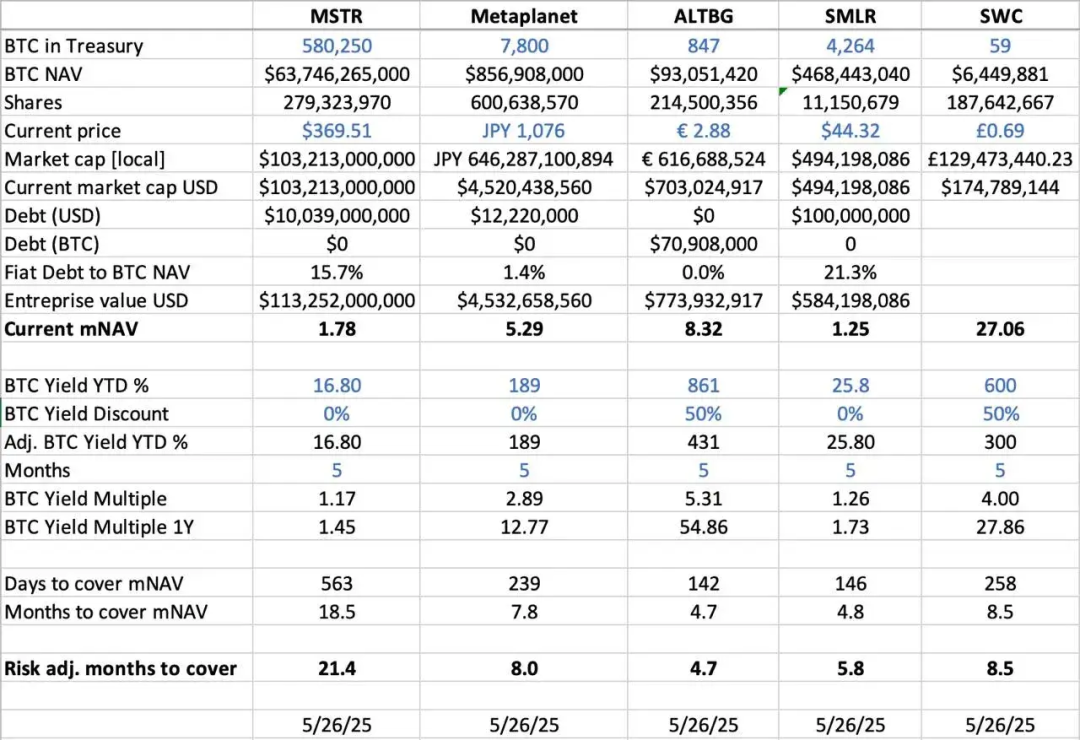

類似企業との比較

BTC準備戦略を採用している複数の上場企業を対象に横断的な分析を実施しました。

- BTC純資産(BTC NAV)、つまり企業が保有するビットコインの総額では、マイクロストラテジーが580,250BTC(約637億ドル)で首位となり、続いてメタプラネット(7,800BTC、約8億5,700万ドル)、SMLR(4,264BTC、約4億6,800万ドル)、ALTBG(847BTC、約9,300万ドル)、SWC(59BTC、約640万ドル)となっている。

- 時価総額対BTC純資産価値(mNAV)比率で見ると、SWCは27.06倍と最も高いプレミアムを獲得しています。これは主に、BTC保有量が少ないことと積極的な市場開拓によるものです。ALTBGのmNAVは8.32倍、Metaplanetは5.29倍と、いずれも高水準を維持しています。一方、MSTRは1.78倍、SMLRは1.25倍です。これらの銘柄は資産規模と負債が大きいため、評価プレミアムは比較的緩やかです。

- BTC年累計利回り(希薄化調整済み、1株当たりBTCの成長率)で見ると、小型株企業は保有株数の継続的な増加により、1株当たりBTCの成長率が高く、ALTBGは431%、SWCは300%に達しました。これらの収益データは、これらの企業の資本効率と複利効果を反映しています。

- 現在の BTC 準備金増加率 (mNAV をカバーするための日数/月数) に基づくと、ALTBG と SMLR は理論的には 5 か月以内に現在の mNAV プレミアムを埋めるのに十分な BTC を蓄積することができ、これにより NAV 収束取引と相対的なミスプライシングのための潜在的なアルファ空間が提供されます。

- リスクの面では、MSTR と SMLR の負債はそれぞれ BTC NAV の 15.7% と 21.3% を占めているため、BTC 価格が下落するとリスクが高くなります。一方、ALTBG と SWC には負債がなく、リスクはより制御可能です。

日本のメタプラネットのケーススタディ:地域市場における評価裁定取引

評価の違いは、多くの場合、資産積立額や資本配分の枠組みの違いに起因します。しかしながら、地域資本市場の動向も同様に重要であり、こうした評価の違いを理解する上で重要な要素となります。最も代表的な例の一つが、しばしば「日本のマイクロストラテジー」と呼ばれるメタプラネット社です。

同社の評価プレミアムはビットコイン保有量だけでなく、日本国内市場に関連する構造的な優位性も反映している。

- NISA税制のメリット:日本の個人投資家は、NISA(個人貯蓄口座)を通じてメタプラネット株を積極的に投資しています。この制度では、最大約25,000ドルまでのキャピタルゲインが非課税となり、ビットコインを直接保有した場合の55%の税率よりもはるかに魅力的です。日本のSBI証券のデータによると、メタプラネットは2025年5月26日までの週にすべてのNISA口座の中で最も購入された銘柄であり、株価は過去1か月で224%上昇しました。

- 日本国債市場の混乱:日本の債務対GDP比は235%と高く、30年国債(JGB)利回りは3.20%に上昇しており、日本国債市場が構造的な圧力に直面していることを示唆しています。こうした状況を受け、投資家はMetaplanetの7,800ビットコインを、円安と国内インフレリスクに対するマクロヘッジとして捉える傾向が強まっています。

4. SBET: 世界の主要なETH資産の配置

公開市場での運用においては、地域ごとの資本フロー、税制、投資家心理、そしてマクロ経済状況が、原資産そのものと同様に重要です。これらの法域間の違いを理解することは、暗号資産と公開株式の交差点における非対称的な機会を解き放つ鍵となります。

SBETは、ETH資本を中核とする初の上場企業として、戦略的な司法裁定取引の恩恵を受ける可能性も秘めています。香港証券取引所や日経平均株価といったアジア市場への二重上場を実現することで、SBETは地域における流動性をさらに高め、ナラティブ・ダイリューションのリスクから保護する機会を持つと考えています。このクロスマーケット戦略は、SBETが世界で最も代表的なイーサリアムネイティブ上場資産としての地位を確立し、機関投資家の認知と参加を獲得する上で役立つでしょう。

5. 暗号資産資本構造の制度化

CeFiとDeFiの融合は、暗号資産市場の進化における重要な転換点であり、市場が成熟し、より広範な金融システムへと徐々に統合されつつあることを意味します。EthenaやBouncebitのようなプロトコルは、中央集権的なコンポーネントとオンチェーンメカニズムを組み合わせることで、暗号資産の有用性とアクセス性を拡大し、このトレンドを体現しています。

CeFiとDeFiの融合は、暗号資産市場の進化における重要な転換点であり、市場が成熟し、より広範な金融システムへと徐々に統合されつつあることを意味します。EthenaやBouncebitのようなプロトコルは、中央集権的なコンポーネントとオンチェーンメカニズムを組み合わせることで、暗号資産の有用性とアクセス性を拡大し、このトレンドを体現しています。

一方、暗号資産と伝統的な資本市場の統合は、より深刻なマクロ金融の変化を反映しています。暗号資産は、コンプライアンスに準拠した機関投資家にとって質の高い資産クラスとして徐々に確立されつつあります。この進化は、大きく分けて3つの主要な段階に分けられ、それぞれが市場の成熟度の飛躍を表しています。

- GBTC:機関投資家向けのBTC投資チャネルとして最も初期のものの一つであるGBTCは、規制された市場へのエクスポージャーを提供しますが、償還メカニズムがないため、長期的には純資産価値(NAV)からの価格乖離が生じます。画期的ではありますが、従来のパッケージ型商品の構造的な限界も浮き彫りにしています。

- スポットBTC ETF:2024年1月にSEC(米国証券取引委員会)の承認を受けて以来、スポットETFは日次設定・償還メカニズムを導入し、価格が基準価額(NAV)に密接に連動するようになりました。これにより、流動性と機関投資家の参加が大幅に増加しました。しかしながら、そのパッシブな性質上、ステーキング、利回り、積極的な価値創造といった暗号資産本来の潜在能力の重要な部分を捉えることができません。

- 企業財務戦略:MicroStrategy、Metaplanet、そしてSharpLinkといった企業は、暗号資産を財務業務に組み込むことで、戦略をさらに進化させています。この段階では、受動的な保有にとどまらず、複利運用、資産のトークン化、オンチェーン・キャッシュフロー創出といった戦略を活用し、資本効率の向上と株主還元の向上を目指しています。

GBTC の厳格な構造から、スポット ETF のメカニズムの突破口、そして今日の利回り最適化を志向した準備金モデルの台頭まで、この進化の軌跡は、暗号資産が徐々に現代の資本市場の構造に組み込まれ、より高い流動性、より高い成熟度、そしてより多くの価値創造の機会をもたらしていることを明確に示しています。

VI. リスク警告

当社は SBET に自信を持っていますが、引き続き慎重な姿勢を保ち、次の 2 つの潜在的なリスクに注意を払っています。

- プレミアム圧縮リスク: SBET の株価が長期間にわたり NAV を下回ったままになると、その後のエクイティ ファイナンスで希薄化が発生する可能性があります。

- ETF 代替リスク: ETH ETF が承認され、ステーキング機能をサポートする場合、よりシンプルなコンプライアンスの代替手段が提供され、ある程度の資本流出を引き起こす可能性があります。

しかし、SBET は ETH 本来の収益力により長期的には ETH ETF を上回るパフォーマンスを発揮し、成長と収益の好循環を実現できると考えています。

要約すると、 SharpLink Gamingの4億2,500万ドルのPIPEへの投資は、企業の準備金戦略におけるイーサリアムの戦略的役割に対する確固たる信念に基づいています。Consensysの支援とジョー・ルービン氏のリーダーシップの下、SBETは暗号資産の価値創造の新たな段階を代表する存在となることが期待されます。CeFiとDeFiの統合が世界市場を再構築する中で、私たちはSBETが長期的に優れたリターンを達成し、「潜在性の高い機会を発掘する」という私たちの使命を果たせるよう、引き続き支援していきます。

全てのコメント