主流の暗号資産の中でも、イーサリアムは最も激しい議論を巻き起こしています。ビットコインが主流の暗号資産としての地位を広く認められている一方で、イーサリアムの立ち位置は依然として不透明です。ビットコイン以外で信頼性のある非ソブリン通貨資産はイーサリアムだけだと主張する人もいます。一方で、イーサリアムは本質的にビジネスであり、収益の減少、利益率の縮小、そしてより高速で低コストの取引を提供する多数のパブリックチェーンとの激しい競争に直面していると考える人もいます。

この論争は今年前半にピークに達したようだ。3月には、リップル(XRP)の完全希薄化後時価総額が一時的にイーサリアムを上回った(イーサリアムのトークンはすべて流通しているのに対し、リップルの流通量は総供給量の約60%に過ぎないことは注目に値する)。

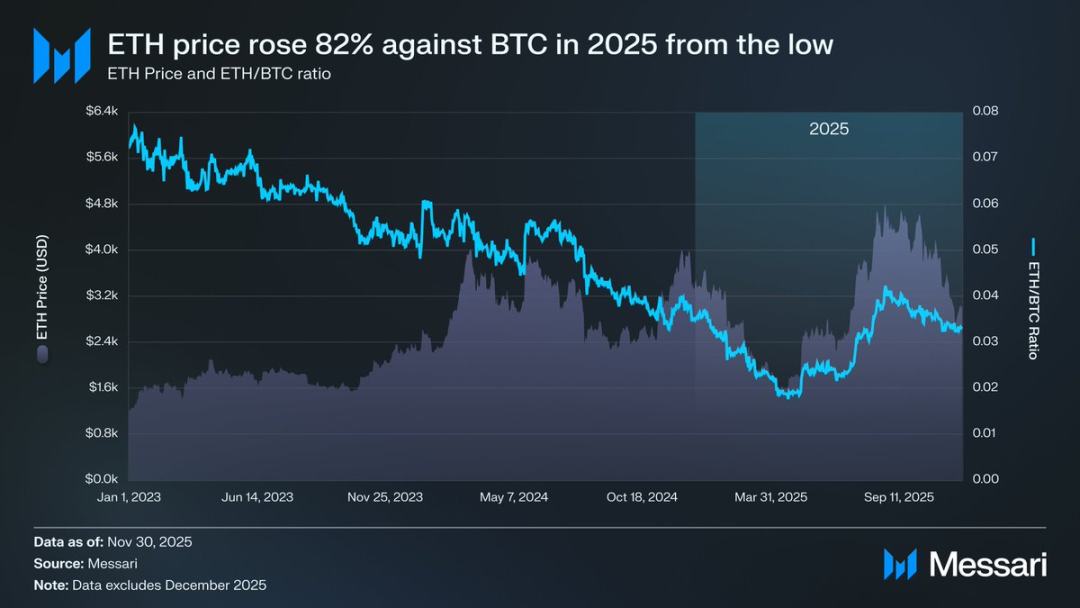

3月16日、イーサリアムの完全希薄化後時価総額は2,276億5,000万ドル、リップルの時価総額は2,392億3,000万ドルに達しました。これは1年前にはほぼ予測不可能な結果でした。そして2025年4月8日、イーサリアムとビットコインの為替レート(ETH/BTC)は0.02を下回り、2020年2月以来の最低水準を記録しました。つまり、前回の強気相場におけるイーサリアムのビットコインに対する上昇分はすべて失われたのです。この時、イーサリアムに対する市場センチメントは数年ぶりの最低水準に急落しました。

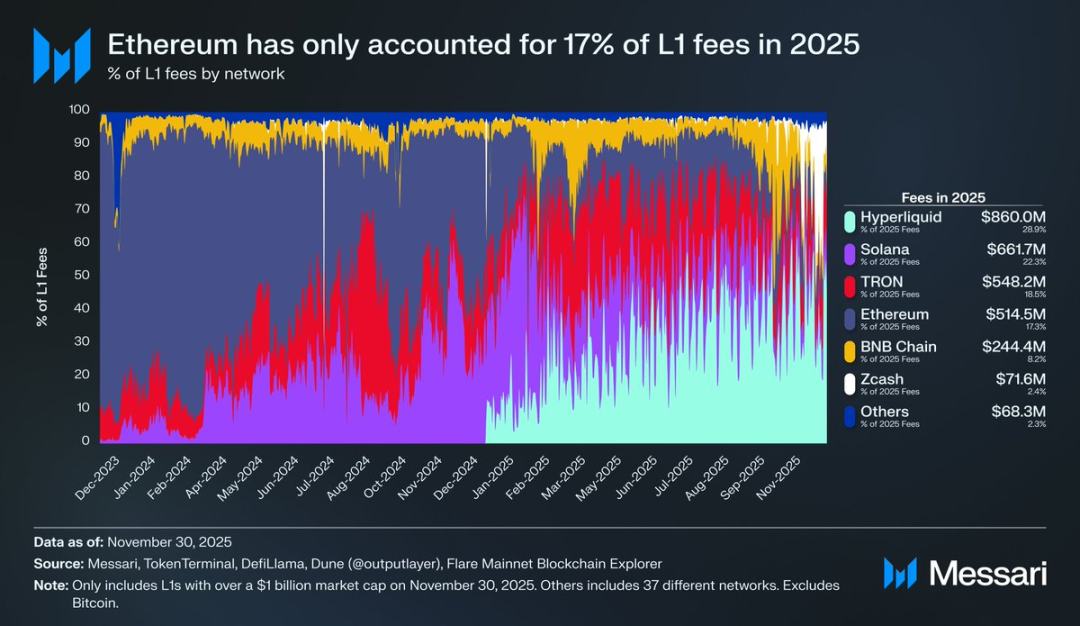

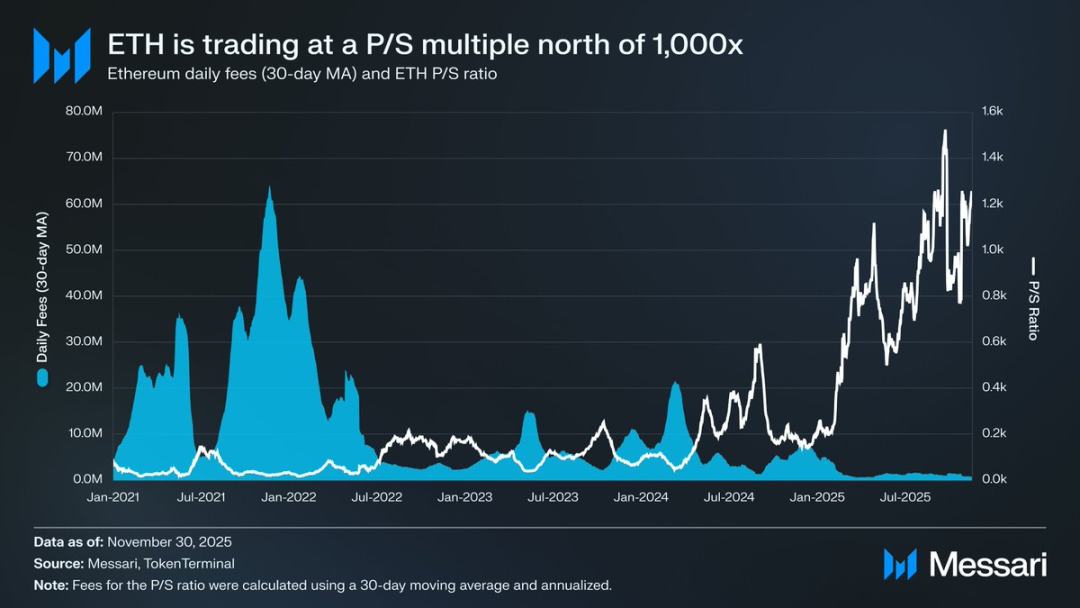

さらに悪いことに、価格の暴落は氷山の一角に過ぎません。競合するエコシステムの台頭により、パブリックブロックチェーンの取引手数料市場におけるイーサリアムのシェアは縮小し続けています。2024年にはSolanaが復活を遂げ、2025年にはHyperliquidがダークホースとして台頭しました。これら2つの競合により、イーサリアムの取引手数料市場シェアは17%にまで低下し、パブリックブロックチェーンの中では4位に落ち込みました。これは、前年のトップの座から急落したことになります。取引手数料が全てを物語るわけではありませんが、経済活動の流れを反映する明確なシグナルです。今日、イーサリアムは史上最も厳しい競争環境に直面しています。

しかし、過去の経験から、暗号通貨市場における大きな反転は、市場心理が最も悲観的になった瞬間に始まることが多いことが分かっています。イーサリアムが外部から「失敗資産」と宣言されたとき、その明らかな下落の大部分は既に市場に織り込まれていました。

2025年5月、イーサリアムの過度な弱気の兆候が現れ始めました。この頃、イーサリアムとビットコインの為替レートと米ドル建て価格はともに力強い反発を見せました。イーサリアムとビットコインの為替レートは、4月の安値0.017から8月には0.042まで上昇し、139%の上昇となりました。同時期に、米ドル建てイーサリアムの価格は1646ドルから4793ドルまで急騰し、191%の上昇となりました。この上昇は8月24日にピークを迎え、イーサリアムの価格は史上最高値の4946ドルに達しました。この再評価後、イーサリアムの全体的なトレンドは明らかに上昇軌道に戻りました。イーサリアム財団のリーダーシップの交代と、イーサリアムに特化した複数の財務会社の出現は、市場に自信をもたらしました。

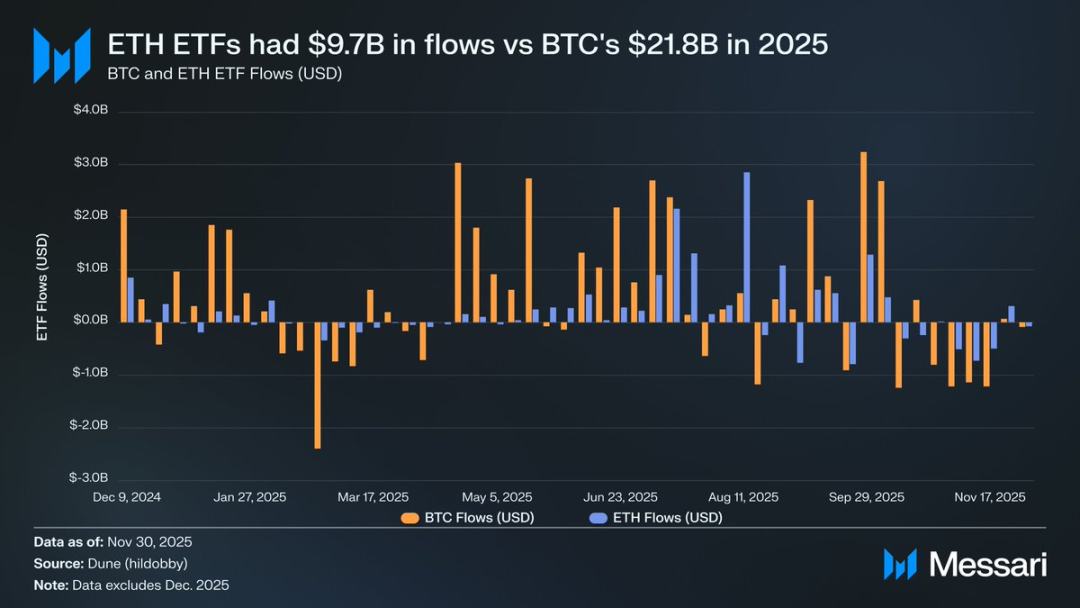

この急騰以前、イーサリアムとビットコインの運命の明確な対照は、それぞれの上場投資信託(ETF)市場に明確に反映されていました。2024年7月にはイーサリアムのスポットETFが立ち上げられましたが、流入額は極めて低調でした。立ち上げ後6ヶ月間の純流入額はわずか24億1000万ドルにとどまり、ビットコインETFの記録的なパフォーマンスとは対照的でした。

しかし、イーサリアムの力強い回復により、ETFへの資金流入に対する市場の懸念は払拭されました。年間で、イーサリアム現物ETFの純流入額は97億2000万ドル、ビットコインETFの純流入額は217億8000万ドルでした。ビットコインの時価総額がイーサリアムの約5倍であることを考えると、両ETFの資金流入額の差はわずか2.2倍であり、市場予想をはるかに下回っています。つまり、時価総額を考慮すると、イーサリアムETFの市場需要はビットコインを上回ったのです。この結果は、「機関投資家はイーサリアムに真の関心を持っていないため」という議論を完全に覆すものでした。さらに、特定の時期には、イーサリアムETFの資金流入額がビットコインを直接上回ったことさえありました。 5月26日から8月25日まで、イーサリアムETFには102億ドルの純流入があり、同時期のビットコインETFの97億9000万ドルを上回り、機関投資家の需要がイーサリアムへと明確にシフトした初めてのケースとなった。

ETF発行体のパフォーマンスを見ると、ブラックロックが引き続き市場をリードしています。2025年末時点で、ブラックロックのイーサリアムETFは370万イーサリアムトークンを保有しており、イーサリアムスポットETF市場の60%を占めています。2024年末の保有量110万トークンと比較すると、これは驚異的な241%の増加を示しており、他の発行体の年間成長率をはるかに上回っています。全体として、イーサリアムスポットETFは2025年末時点で620万イーサリアムトークンを保有しており、これは総トークン供給量の約5%に相当します。

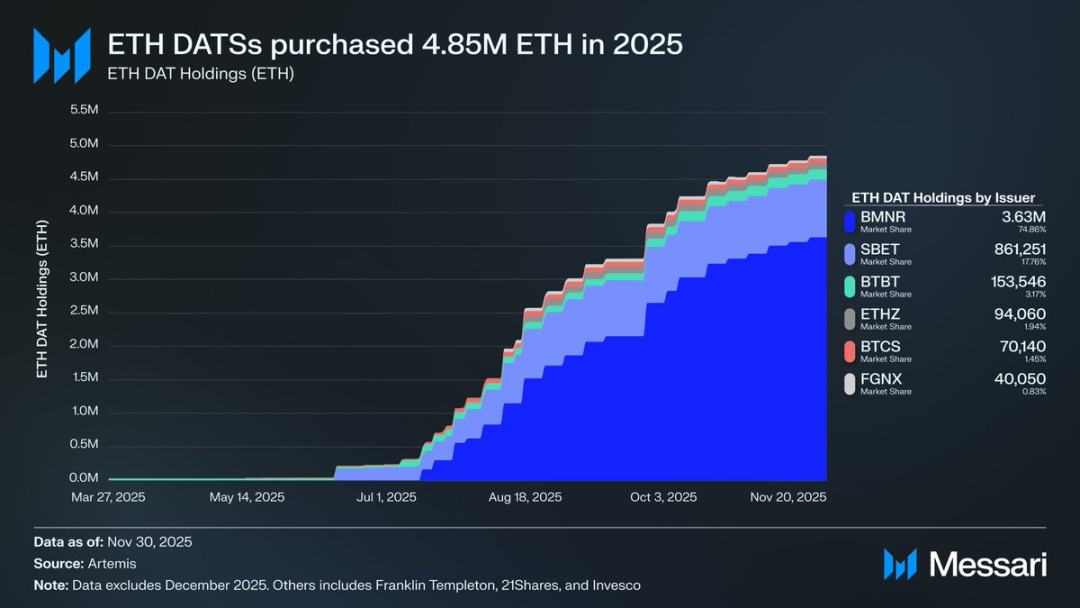

イーサリアムの力強い反発の背後にある最も重要な原動力は、イーサリアムに特化した財務会社の台頭です。これらの準備金は、イーサリアムに対する前例のない安定した継続的な需要を生み出し、物語的な誇大宣伝や投機的なファンドでは太刀打ちできない資産の支えとなっています。イーサリアムの価格変動が明確な転換点であったとすれば、財務会社による継続的な積み増しは、この転換を促進した根本的な構造変化を象徴しています。

2025年、イーサリアムトレジャリー企業は480万イーサリアムを保有し、これは総供給量の4%に相当し、イーサリアムの価格に大きな影響を与えました。その中で最も目立ったのは、トム・リー氏が率いるBitmine(銘柄コードBMNR)です。元々ビットコインマイニングに特化していた同社は、2025年7月から徐々に準備金と資本をイーサリアムに転換し始めました。7月から11月にかけて、Bitmineは合計363万イーサリアムを購入し、イーサリアムトレジャリー市場における75%の保有率を維持して、主導的な地位を維持しました。

イーサリアムは力強い反発を見せたものの、上昇は最終的に沈静化しました。11月30日時点で、イーサリアムの価格は8月の高値から2991ドルまで下落し、前回の強気相場における史上最高値4878ドルを下回りました。4月の底値と比較すると、イーサリアムの状況は大幅に改善しましたが、今回の反発によって、当初市場の弱気ムードを引き起こした構造的な懸念が完全に払拭されたわけではありません。むしろ、イーサリアムのポジショニングをめぐる議論は、より一層の激しさを増して再び世間の注目を集めています。

一方で、イーサリアムはビットコインと類似した多くの特性を示しており、これらの特性こそがビットコインを金融資産の地位に押し上げた要因です。現在、イーサリアムETFへの資金流入はもはや弱まっておらず、イーサリアムトレジャリーは持続的な需要の源泉となっています。おそらく最も重要なのは、ますます多くの市場参加者がイーサリアムを他のパブリックブロックチェーントークンと区別し、ビットコインと同じ金融フレームワークに組み入れ始めていることです。

一方、今年上半期にイーサリアムの価格下落を招いた根本的な問題は未解決のままです。イーサリアムのコアファンダメンタルズは完全に回復していません。パブリックチェーンの取引手数料市場シェアは、SolanaやHyperliquidといった強力な競合によって依然として圧迫されています。イーサリアムの基盤ネットワークの取引量は、直近の強気相場のピーク時を依然として大きく下回っています。価格は大幅に反発したものの、ビットコインは史上最高値を容易に突破したのに対し、イーサリアムは依然として史上最高値を下回ったままです。イーサリアムが最も好調だった数ヶ月間でさえ、多くの保有者は今回の上昇を長期的な価値の裏付けではなく、現金化の機会と捉えていました。

この論争の核心となる問題は、イーサリアムに価値があるかどうかではなく、資産としての ETH がイーサリアム ネットワークの発展を通じてどのように価値を蓄積できるかということです。

直近の強気相場において、市場はETHの価値がイーサリアムネットワークの成功から直接恩恵を受けると一般的に考えていました。これはまさに「超音波通貨理論」の中核となる論理です。イーサリアムネットワークの実用性はトークンバーンへの大きな需要を生み出し、それによってイーサリアム資産の明確かつ制度化された価値サポートを構築するでしょう。

今日、この論理はもはや当てはまらないことはほぼ確実です。イーサリアムの取引手数料収入は急落し、回復の兆しは見られません。一方、イーサリアムネットワークの成長を牽引する2つの中核分野、すなわち実世界資産(RWA)と機関投資家市場は、どちらも決済通貨としてイーサリアムではなく米ドルを使用しています。

イーサリアムの将来の価値は、イーサリアムネットワークの発展から間接的にどれだけの利益を得られるかに左右されます。しかし、この間接的な価値の蓄積は非常に不確実です。これは、イーサリアムネットワークのシステム的重要性が高まり続けるにつれて、より多くのユーザーと資本がイーサリアムを暗号通貨および価値の保存手段として捉えるようになること、つまり、より多くのユーザーと資本がイーサリアムを価値の保存手段として捉えるようになること、を前提としています。

イーサリアムの将来の価値は、イーサリアムネットワークの発展から間接的にどれだけの利益を得られるかに左右されます。しかし、この間接的な価値の蓄積は非常に不確実です。これは、イーサリアムネットワークのシステム的重要性が高まり続けるにつれて、より多くのユーザーと資本がイーサリアムを暗号通貨および価値の保存手段として捉えるようになること、つまり、より多くのユーザーと資本がイーサリアムを価値の保存手段として捉えるようになること、を前提としています。

直接的で制度化された価値蓄積とは異なり、この間接的な経路は全く確実性を提供しません。完全に市場の選好と集団的コンセンサスに依存しています。これは本質的に欠陥ではありませんが、イーサリアムの価値成長がイーサリアムネットワークの経済活動と必然的な因果関係を持たなくなることを意味します。

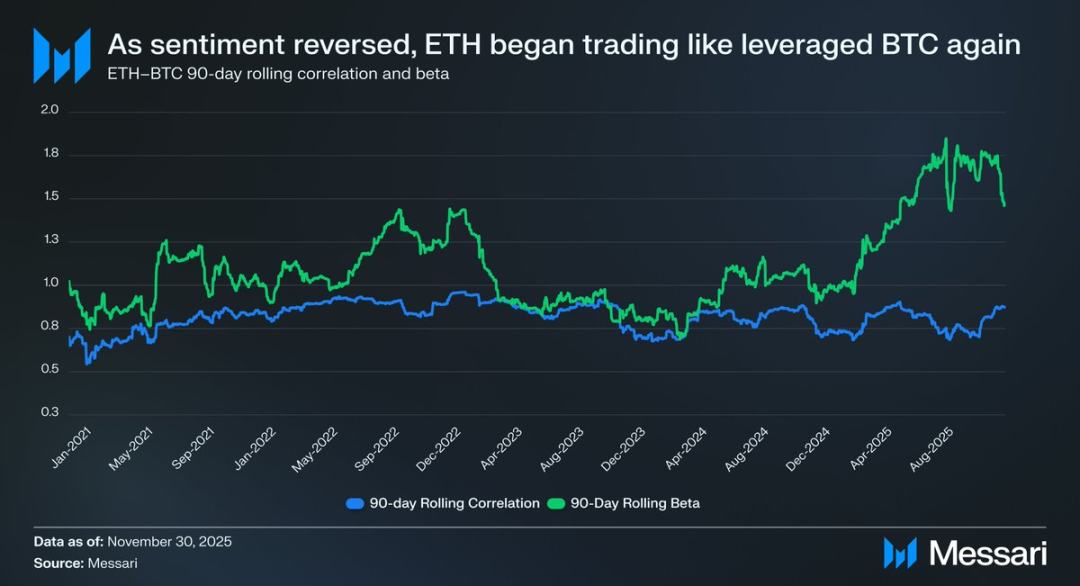

こうした状況は、イーサリアムをめぐる論争を核心へと回帰させる。イーサリアムは確かに徐々に金銭的プレミアムを蓄積しているかもしれないが、そのプレミアムはビットコインに常に後れを取っている。市場は再び、イーサリアムを独立した金銭的資産としてではなく、ビットコインの金銭的特性を「レバレッジによって表現したもの」と捉えている。2025年を通して、イーサリアムとビットコインの90日間ローリング相関係数は0.7から0.9の間で推移し、ローリングベータ係数は数年ぶりの高水準に急上昇し、一時1.8を超えた。これは、イーサリアムの価格変動がビットコインをはるかに上回っている一方で、ビットコインの価格変動に一貫して追随していることを意味する。

これは微妙ながらも重要な違いです。イーサリアムの現在の通貨的特性は、市場がビットコインの通貨的ナラティブを継続的に受け入れていることに根ざしています。市場がビットコインの非主権的価値保存の性質を確固たる信念として信じている限り、一部の周辺市場参加者はイーサリアムにもこの信頼を寄せるでしょう。したがって、ビットコインが2026年も上昇トレンドを維持すれば、イーサリアムも失った地盤をさらに回復できるでしょう。

現在、イーサリアム・トレジャリーはまだ初期段階にあり、イーサリアム保有量の増加のための資金は主に普通株の発行によって賄われています。しかし、暗号資産市場が新たな強気相場を迎えた場合、これらの機関投資家は、Strategyのモデルを採用し、転換社債や優先株の発行によってビットコイン保有量を拡大するなど、より多様な資金調達戦略を模索する可能性があります。

例えば、BitMineのようなイーサリアム財務会社は、低金利の転換社債と高利回りの優先株を発行することで資金を調達し、調達した資金を直接イーサリアムの保有量に充当すると同時に、これらのイーサリアムをステーキングすることで継続的なリターンを生み出すことができます。合理的な前提の下、ステーキングによるリターンは債券の利息と優先株の配当の一部を相殺することができます。このモデルにより、財務会社は市場環境が良好な時に、資金力を活用してイーサリアムの保有量を継続的に増やすことができます。2026年にビットコインが本格的な強気相場を迎えると仮定すると、イーサリアム財務会社にとってのこの「第2の成長曲線」は、ビットコインに対するイーサリアムの高いベータをさらに強化するでしょう。

結局のところ、市場におけるイーサリアムのプレミアム価格形成は、依然としてビットコインの価格変動に左右されています。イーサリアムはまだ独立したマクロ経済のファンダメンタルズを持つ自立した通貨資産にはなっていないものの、ビットコインの通貨コンセンサスの二次的な受益者に過ぎず、この受益者層は徐々に拡大しつつあります。イーサリアムの最近の力強い反発は、一部の市場参加者がイーサリアムを単なるパブリックチェーンのトークンではなく、ビットコインと同等のものとして捉えようとしていることを反映しています。しかしながら、比較的好調な局面においても、イーサリアムに対する市場の信頼は、ビットコインのナラティブの継続的な強化と密接に結びついています。

要するに、イーサリアムの収益化のナラティブは崩壊した状態から脱したものの、まだ決着には程遠い。現在の市場構造と、ビットコインに対するイーサリアムの高いベータ値を考慮すると、ビットコインの金融ナラティブが実現し続ける限り、イーサリアムの価格は大幅に上昇すると予想され、イーサリアムのトレジャリー企業や企業ファンドからの構造的な需要が、真の上昇モメンタムをもたらすだろう。しかしながら、最終的には、予見可能な将来において、イーサリアムの収益化プロセスはビットコインに依存し続けるだろう。イーサリアムがビットコインとの低い相関と低いベータ係数を長期間にわたって達成しない限り(これはイーサリアムがこれまで達成したことのない目標である)、イーサリアムのプレミアムはビットコインの輝きによって常に影を潜めてしまうだろう。

全てのコメント