著者: ミリアン

暗号通貨の世界では、「KYC(顧客確認)認証を必要としない暗号通貨カード」という約束は特異な位置を占めています。

これは技術的な成果として宣伝され、消費者向け製品としてパッケージ化され、金融監視からの「脱出ルート」となることを目指していました。暗号通貨は、VisaまたはMastercardが利用可能な場所であればどこでも、本人確認や個人情報の入力、その他の質問なしに買い物に使用できました。

当然、こう疑問に思うかもしれません。「なぜこれまで誰もこれに成功していないのか?」 答えは、実は、これまで何度も成功してきたが、何度も失敗しているからです。

その理由を理解するには、暗号通貨そのものからではなく、暗号通貨カードのインフラから始める必要があります。デビットカードやクレジットカードは中立的なツールではなく、VisaとMastercardという二大巨頭が支配する、厳しく規制された決済システムによって付与される「ライセンス」なのです。世界中で利用可能なカードは、認可を受けた銀行によって発行され、認識可能な6桁のBINコードを介してルーティングされ、一連の明確なコンプライアンス契約上の義務を負う必要があり、その中には匿名のエンドユーザーの厳格な禁止も含まれています。

Visa/Mastercardシステム上にカードを構築するための技術的な「回避策」は存在しません。唯一の方法は「虚偽の申告」です。

市場で一般的に販売されている「KYC不要の仮想通貨カード」は、実質的には法人カードです。大規模利用を想定して極端に利用限度額の低いプリペイドカードを除き、これらのカードは企業(通常はペーパーカンパニー)に、従業員の社内経費精算を目的として合法的に発行されます。これらの企業は合法的な場合もありますが、カード発行に必要な資格を取得するためだけに存在している場合もあります。

消費者は決してこれらのカードの対象カード所有者ではありません。

この構造は短期的にはうまくいくかもしれない。カードは消費者向け製品として配布され、十分な注目を集めるまでは黙認されるが、注目を集めれば必ず監視の目が向けられる。Visaのコンプライアンス担当者は、BINコードから発行銀行を追跡し、不正使用を特定すれば、プログラム全体を終了させることができる。これが実現すれば、アカウントは凍結され、発行銀行との取引は停止され、カードは消滅する。このプロセス全体には通常6~12ヶ月かかる。

このモデルは仮説的なものではなく、決済業界において再現可能で、観察可能であり、よく知られた現実です。

この錯覚が残るのは、「オンライン化」の後に必ず「シャットダウン」が来るからである。

なぜユーザーは「KYCフリーカード」に惹かれるのでしょうか?

KYC フリー カードの魅力は非常に具体的です。

これは、資金へのアクセスにおいて直面する現実世界の制約を反映しており、プライバシーと可用性の問題が複雑に絡み合っています。プライバシーを原則として重視するユーザーもいれば、正式な銀行サービスが限られていたり、信頼性が低かったり、あるいは全く利用できない地域に住んでいるユーザーもいます。制裁対象国のユーザーにとって、KYCはプライバシー侵害であるだけでなく、直接的な排除であり、いつ、どの金融チャネルを利用できるかを厳しく制限します。

このような状況では、KYC 非対応の決済ツールはイデオロギー的な選択ではなく、一時的な「命綱」となります。

この区別は非常に重要です。リスクは「必要」だからといって消えるものではなく、集中するだけです。こうしたツールに依存しているユーザーは、短期的な使いやすさのために長期的なセキュリティを犠牲にしているというトレードオフを、しばしば十分に認識しています。

実際には、本人確認と取引の可逆性が欠如した決済チャネルでは、標準的なコンプライアンス審査に合格しない取引フローが必然的に蓄積されます。これは、発行者、プロジェクト運営者、カードネットワークが実際に観察している運用上の現実であり、理論的な推測ではありません。アクセスは妨げられていないものの、追跡能力が弱い場合、他の場所でブロックされている資金が自然にここに流入することになります。

取引量が増加すると、この不均衡はすぐに顕在化します。結果として生じる高リスク資金の集中こそが、マーケティングやターゲットユーザーにかかわらず、これらのプロジェクトが最終的に監視と介入の対象となる主な理由です。

取引量が増加すると、この不均衡はすぐに顕在化します。結果として生じる高リスク資金の集中こそが、マーケティングやターゲットユーザーにかかわらず、これらのプロジェクトが最終的に監視と介入の対象となる主な理由です。

KYC不要の暗号通貨カードに関するマーケティング上の主張は、決済ネットワーク事業者が直面する法的制約をはるかに超えるほど、常に誇張されています。ユーザー登録時にはほとんど気づかれない「約束」と「責任」のギャップですが、これはこれらの製品が拡大していくにつれて、最終的にどのような運命を辿るのかを予感させます。

決済インフラの厳しい現実

VisaとMastercardは中立的な仲介業者ではありません。認可を受けた発行銀行、加盟店管理銀行、そしてエンドユーザーの追跡可能性を義務付ける契約コンプライアンスフレームワークを通じて運営される、規制された決済ネットワークです。

世界中で利用可能なすべてのカードは発行銀行に紐付けられており、各発行銀行はネットワーク規則に拘束されます。これらの規則では、カードのエンドユーザーが識別可能であることが求められています。この要件を回避するためのオプトアウトメカニズム、隠された設定、技術的な抽象化は一切ありません。

カードがグローバルに利用できる場合、定義上、それはシステムに組み込まれていることになります。制約はアプリケーション層ではなく、決済、発行、責任、紛争解決を規定する契約にあります。

したがって、VisaやMastercardで無制限かつKYCなしで支払いを行うことは、単に困難であるだけでなく、不可能です。この現実に反すると思われるものは、厳格なプリペイド制限内で運営されているか、エンドユーザーの分類を誤っているか、あるいは単に「執行を回避する」のではなく「遅らせている」かのいずれかです。

検出は容易でした。たった1回のテスト取引で、BINコード、発行銀行、カードの種類、そしてプロジェクト管理者を特定できました。プロジェクトの終了は技術的な問題ではなく、管理上の判断でした。

基本的なルールは非常にシンプルです。

カードの KYC をまだ行っていない場合は、他の誰かが行っています。

KYC 手続きを完了した人だけがアカウントを実際に所有します。

「企業カードの脆弱性」の詳細な解説

いわゆる KYC フリーの暗号通貨カードのほとんどは、企業経費カードという同じメカニズムに依存しています。

この構造は謎めいたものではありません。業界ではよく知られた「抜け穴」であり、むしろコーポレートカードの発行・管理方法によって生まれた「公然の秘密」と言えるでしょう。企業はKnow Your Business(KYB)プロセスを通じて登録しますが、このプロセスは通常、個人消費者の場合よりも緩やかです。発行者の観点から見ると、企業は顧客です。承認されると、企業は従業員や承認された消費者に対し、カード所有者レベルでの追加の本人確認なしにカードを発行できます。

理論上は、これは正当な事業運営を支援することを目的としています。しかし、実際には悪用されるケースが多く見られます。

エンドユーザーは、銀行の顧客ではなく、書類上は「従業員」として扱われます。そのため、個別のKYC(顧客確認)の必要はありません。これが、これらの製品が「KYCフリー」を謳える秘密です。

プリペイドカードとは異なり、法人向けプリペイドカードは多額の資金を保管・送金できます。消費者への匿名配布や第三者資金のエスクローを目的として設計されたものではありません。

通常、暗号通貨は直接入金できないため、ウォレット仲介者、変換レイヤー、内部元帳など、さまざまなバックエンドの「回避策」が必要になります。

この構造は本質的に脆弱です。十分な注目を集めるまでしか持続できず、一度注目を集めれば強制執行は避けられなくなります。歴史が示すように、このように構築されたプロジェクトは6~12ヶ月以上持続することは稀です。

一般的なプロセスは次のとおりです。

この構造は本質的に脆弱です。十分な注目を集めるまでしか持続できず、一度注目を集めれば強制執行は避けられなくなります。歴史が示すように、このように構築されたプロジェクトは6~12ヶ月以上持続することは稀です。

一般的なプロセスは次のとおりです。

- 会社を作成し、カード発行会社との KYB 検証を完了します。

- 発行者の観点から見ると、この会社は顧客です。

- 会社は「従業員」または「許可されたユーザー」にカードを発行します。

- エンドユーザーは銀行の顧客ではなく、従業員として扱われました。

- したがって、エンドユーザーは KYC を受ける必要はありません。

これは抜け穴でしょうか、それとも法律違反でしょうか?

正当な業務経費として従業員に会社カードを発行することは合法です。しかし、それを一般消費者向けに消費者製品として公開配布することは違法です。

カードが「偽の従業員」に配布されたり、公共のマーケティングに使用されたり、主に個人消費に使用されたりすると、発行会社はリスクに直面することになります。VisaとMastercardは、新たな規制を必要とせず、既存の規則を施行するだけで対応できます。

コンプライアンスレビューは 1 回で十分です。

Visa のコンプライアンス担当者は、自分自身を登録し、カードを受け取り、6 桁の BIN コードで発行銀行を識別し、プロジェクト全体を追跡して、終了することができます。

何か問題が発生した場合、まずアカウントが凍結されます。後から説明が来る場合もあれば、全く説明がない場合もあります。

予測可能なライフサイクル

「KYC 不要」と宣伝されている暗号通貨カード プロジェクトの失敗はランダムなものではなく、驚くほど一貫した軌跡をたどり、数十のプロジェクトで繰り返されています。

最初の段階は「ハニーポットフェーズ」です。プロジェクトはひっそりとローンチされ、早期アクセスは限定的、支出は宣伝通りで、最初のユーザーグループから成功の報告が寄せられます。信頼が高まり始め、マーケティングが加速します。クレジット限度額は引き上げられ、インフルエンサーが大々的に宣伝活動を行います。成功のスクリーンショットが広く拡散され、以前はニッチだったプロジェクトが大きな注目を集めるようになります。

可視性が転換点です。

取引量が増加し、プロジェクトが注目を集めるようになると、精査は避けられなくなります。発行銀行、プロジェクトマネージャー、またはカードネットワークは、その活動を精査します。BINコードが特定されます。カードのマーケティング上の主張と契約上許可されている業務との間に大きな矛盾が明らかになります。この時点で、強制執行はもはや技術的な問題ではなく、事務的な問題となります。

6ヶ月から12ヶ月以内に、結果はほぼ決まっています。発行会社への警告、または提携の解消、プロジェクト停止、カードの無警告による利用停止、残高の凍結、そして運営会社はカスタマーサービスチケットと一般的なメールアドレスの背後に姿を消すのです。ユーザーには異議申し立ての場も法的根拠もなく、資金回収の明確な期限もありません。そもそも回収できるかどうかさえ分かりません。

これは憶測でも理論でもありません。様々な法域、発行体、そして市場サイクルにおいて繰り返し観察される、観察可能なパターンです。

Visa または Mastercard のトラック上で動作する KYC フリーのカードは常にシャットダウンされます。唯一の変数は時間です。

避けられない破壊の連鎖(要約)

- ハニーポット段階:「KYC不要」のカードがひっそりとローンチ。初期ユーザーは成功し、インフルエンサーによるプロモーションも行われ、取引量が増加した。

- 規制の緊迫期間: 発行銀行またはカード ネットワークはプロジェクトをレビューし、BIN コードをマークし、発行構造の乱用を特定します。

- 交差点:

- KYC導入を強制→プライバシーの約束は完全に崩壊。

- プロジェクトオーナーが逃亡または姿を消す → カードが無効化され、残高が凍結され、サポートチャネルが無効になります。

4つ目のエンディングはありません。

30秒で「KYC不要」の暗号通貨カードを見分ける方法

例えば、Offgrid.cashのいわゆるKYC不要の暗号通貨カードのマーケティング画像を見てみましょう。カードを拡大するとすぐに「Visa Business Platinum」のロゴが目に入ります。

例えば、Offgrid.cashのいわゆるKYC不要の仮想通貨カードのマーケティング画像を見てみましょう。カードを拡大するとすぐに「Visa Business Platinum」のロゴが目に入ります。

これはデザイン上の装飾やブランドの選択ではなく、法的分類です。Visaは匿名の消費者にビジネスプラチナカードを発行しません。このラベルは、Visaが法人カードプログラムに参加していることを意味し、アカウントと資金の所有権は個人ユーザーではなく企業に帰属します。

この構造の深層的な意味合いが明確に示されることは稀です。ユーザーがこのようなシステムに暗号通貨を預け入れると、微妙ながらも重要な法的変化が生じます。資金はもはやユーザーの財産ではなく、法人口座を保有する企業が管理する資産となるのです。ユーザーは発行銀行と直接的な関係を持たず、預金保険も適用されず、VisaやMastercardに苦情を申し立てる権利もありません。

法的に言えば、ユーザーは全くの顧客ではありません。運営者が消滅したり、プロジェクトが終了したりした場合、資金は「盗まれた」わけではなく、もはや存在しない、あるいはカードネットワークにアクセスできなくなった第三者に自発的に送金したことになります。

暗号通貨を預けると、重要な法的変化が起こります。

- 資金はもうあなたのものではありません。

- 発行銀行とのKYB検証を完了した会社に属します。

- 銀行と直接的な関係はありません。

- 預金保護はありません。

- Visa または Mastercard に苦情を申し立てる権利はありません。

- あなたは顧客ではありません。単なる「コストセンター」です。

- もし Offgrid が明日消えたとしても、あなたの資金は「盗まれた」わけではなく、合法的に第三者に譲渡されたことになります。

これはほとんどのユーザーが気付いていない重大なリスクです。

3つの即時の危険信号

法人クレジットカードへの資金提供を判断するのに、内部情報は必要ありません。以下の3つの点に注目するだけで十分です。

- カードに印刷されているカードの種類:Visa Business、Business Platinum、Corporate、またはCommercialと記載されている場合は、個人カードではありません。お客様は「従業員」として登録されています。

- ネットワーク ロゴ: Visa または Mastercard がサポートしている場合は、マネー ロンダリング防止、制裁審査、エンド ユーザーの追跡可能性の規制に準拠する必要があります。

- 例外はありません。

- 技術的な柔軟性はありません。

- それは時間の問題だ。

- 不当な支出限度額: カードが、高額の月間利用限度額、トップアップ機能、世界中で使用可能、KYC が不要、といった条件を同時に満たしている場合、誰かがあなたに代わって KYB を実施したはずです。

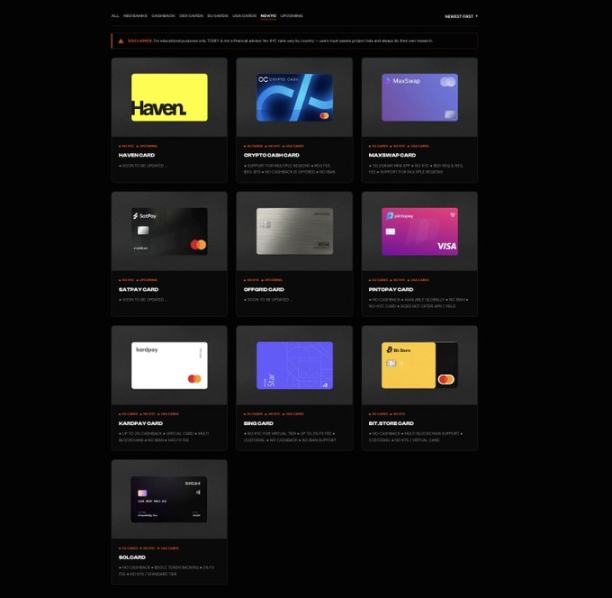

現在、このマーケティングモデルを使用したカードプロジェクト

現在、「KYCフリー」カードマーケティングプロジェクトは、プリペイドカードといわゆる「ビジネス」カードの2つのカテゴリーに分類されます。ビジネスカードは、前述の法人カードの抜け穴の様々なバリエーションを利用しており、名称は変わっても構造は同じです。

現在販売されている「KYC フリー」カード(プリペイド カードとビジネス カード モデルを含む)の網羅的ではないリストは、https://www.todey.xyz/cards/ でご覧いただけます。

たとえば、次のようなものがあります。

- オフグリッド.キャッシュ

- ビツカ

- ゴブリンカード

- Bingカード

- 同様の「暗号通貨カード」はTelegram経由または招待者のみで配布されます。

ケーススタディ:SolCard

ケーススタディ:SolCard

SolCardはその好例です。KYCフリーモードがリリースされ注目を集めた後、完全なKYCへの移行を余儀なくされました。ユーザーが身元情報を提供するまでアカウントは凍結され、当初のプライバシー保護のビジョンは一夜にして崩れ去りました。

プロジェクトは最終的にハイブリッド構造へと移行しました。つまり、KYC認証を必要としない非常に低い利用限度額のプリペイドカードと、KYC認証を完全装備したカードです。当初のKYCなしカードモデルは、多くの利用者を獲得した後も存続できませんでした。これは、両立しない路線で運営されてきた結果です。

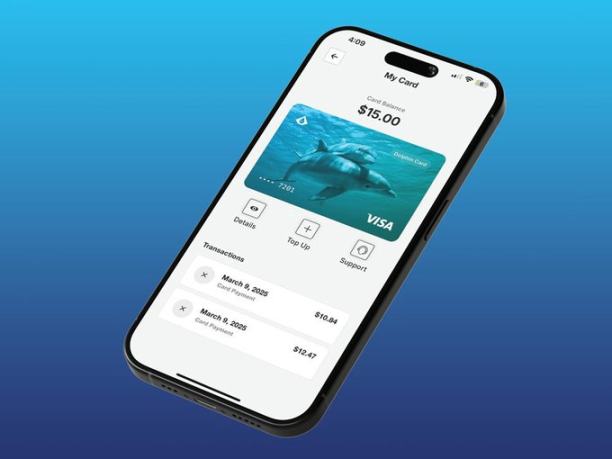

ケーススタディ:Aqua Walletのドルフィンカード

2025年半ば、JAN3が開発したビットコインおよびライトニングネットワーク対応ウォレットであるAqua Walletがドルフィンカードをリリースしました。これは50ユーザー限定のベータ版としてリリースされ、身分証明書は不要でした。ユーザーはビットコインまたはUSDTを入金でき、利用限度額は4,000ドルでした。

この上限値自体は非常に啓発的であり、規制リスクを軽減することを明確に目的としています。

ドルフィンカードは、構造的にプリペイドモデルと法人向けアカウント設定を組み合わせたものです。カードは個人の銀行口座ではなく、企業が管理するアカウントを通じて運用されます。

しばらくは問題なく動作しましたが、永久に動作したわけではありません。

2025年12月、カードプロバイダーの「予期せぬ問題」により、プロジェクトは突如中断されました。すべてのドルフィンVisaカードは直ちに無効となり、残高はUSDT経由で手動で返金する必要がありましたが、それ以上の説明はありませんでした。

ユーザーが直面するリスク

これらのプロジェクトが崩壊した場合、コストを負担するのはユーザーです。

資金は無期限に凍結される可能性があり、払い戻しには煩雑な手作業が必要になる場合があります。場合によっては、残高全体が失われることもあります。預金保険、消費者保護、発行銀行に対する法的救済措置はありません。

特に危険なのは、多くの事業者がこの結果を事前に知っていたにもかかわらず、それでも実行に移したことです。中には、「独自の技術」「規制の革新」「新しいインフラ」といったレトリックを使ってリスクを隠そうとした事業者もいました。

偽の従業員に会社のカードを発行することには、「独自の技術」は一切関係ありません。

優しく言えばそれは無知であり、はっきり言えばそれは露骨な搾取です。

プリペイド カードとギフト カード: どれが本当に有効なのでしょうか?

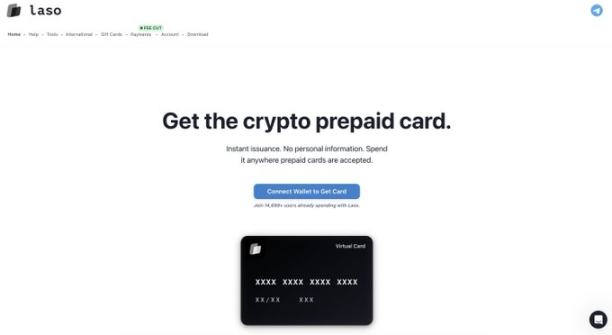

合法的な非 KYC 支払いツールは存在しますが、厳しい制限があります。

規制に準拠したプロバイダーから購入されたプリペイドカードは、利用限度額が非常に低く、少額取引向けに設計されており、無制限の利用を謳っていないため、合法です。例えば、Laso Financeなどのプラットフォームで提供される仮想通貨プリペイドカードなどが挙げられます。

合法的な非 KYC 支払いツールは存在しますが、厳しい制限があります。

規制に準拠したプロバイダーから購入されたプリペイドカードは、利用限度額が非常に低く、少額取引向けに設計されており、無制限の利用を謳っていないため、合法です。例えば、Laso Financeなどのプラットフォームで提供される仮想通貨プリペイドカードなどが挙げられます。

(@LasoFinance ウェブサイトからのスクリーンショット)

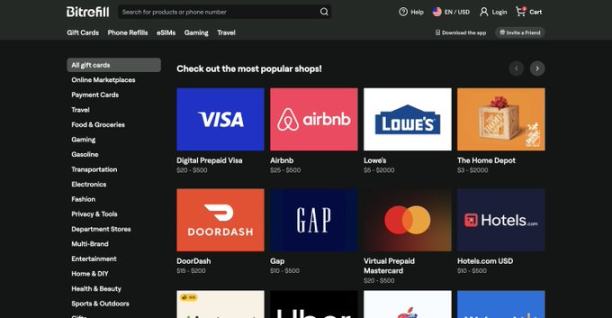

ギフト カードも別の選択肢です。Bitrefill などのサービスでは、ユーザーは暗号通貨を使用して大手販売業者からギフト カードを非公開で購入できます。これは完全に合法で、コンプライアンスに準拠しています。

(@bitrefill ウェブサイトからのスクリーンショット)

これらのツールは、規制の境界が存在しないかのように装うのではなく、それを尊重するため効果的です。

不当表示の核心問題

最も危険な主張は、「KYC 不要」そのものではなく、永続性に関するものです。

これらのプロジェクトは、問題を「解決」し、「構造上の脆弱性」を発見し、その技術によってコンプライアンスが「無関係」になるということを暗示しています。

そんなわけないじゃん。

Visa と Mastercard はスタートアップ企業と交渉せず、ルールを強制するだけです。

高額の信用限度額を約束し、追加入金が可能で、世界的に受け入れられ、KYC を必要とせず、Visa または Mastercard のロゴが表示されている製品は、その構造について虚偽の説明をしているか、近い将来に消滅する予定であるかのいずれかです。

この基本的な要件を回避できる「独自の」テクノロジーは存在しません。

一部の事業者は、KYCは最終的には「ゼロ知識証明」を通じて導入され、事業者自身がユーザーのIDを直接収集したり保管したりすることはなくなると主張しています。しかし、これでは根本的な問題は解決しません。VisaとMastercardは、誰がID情報を見るかは気にしません。監査、紛争、または執行措置の際に、ID情報が文書化され、発行銀行またはコンプライアンスパートナーがアクセスできることを義務付けているのです。

プライバシー保護された認証情報を通じて認証が行われる場合でも、発行者はコンプライアンスシステムのどこかの時点で、明確かつ判読可能な記録にアクセスできなければなりません。これは「KYCフリー」ではありません。

複占状態を回避したら何が起こるでしょうか?

(@colossuspay ウェブサイトからのスクリーンショット)

状況を根本的に変えてしまったカードベースの決済システムがあります。それは、Visa や Mastercard にまったく依存しないシステムです。

Colossus Pay はこのアプローチの一例です。

認可銀行を通してカードを発行したり、従来のカードネットワークを経由した取引をルーティングしたりすることはありません。その代わりに、加盟店アクワイアリング機関と直接接続するネイティブの暗号化決済ネットワークとして運営されます。アクワイアリング機関とは、加盟店との関係を所有し、POS決済端末ソフトウェアを管理する組織であり、世界でもFiserv、Elavon、Worldpayなど、ごく少数の機関しかありません。

認可銀行を通してカードを発行したり、従来のカードネットワークを経由した取引をルーティングしたりすることはありません。その代わりに、加盟店アクワイアリング機関と直接接続するネイティブの暗号化決済ネットワークとして運営されます。アクワイアリング機関とは、加盟店との関係を所有し、POS決済端末ソフトウェアを管理する組織であり、世界でもFiserv、Elavon、Worldpayなど、ごく少数の機関しかありません。

Colossusはアクワイアリングレイヤーに統合することで、発行会社とカードネットワークスタックを完全にバイパスします。ステーブルコインはアクワイアリング機関に直接ルーティングされ、必要に応じて変換され、加盟店に決済されます。これにより手数料が削減され、決済時間が短縮され、VisaとMastercardが取引ごとに課す「パススルー手数料」が不要になります。

重要な点は、取引フローに発行銀行やカードネットワークが関与していないため、カード発行に際してエンドユーザーのKYCを実施する契約上の義務を負う主体が存在しないことです。現行の規制枠組みでは、このモデルにおいてKYC義務を負うのはステーブルコイン発行者のみです。決済ネットワークはそもそもカードネットワークの規則に基づいて運営されていないため、抜け穴を作ったり、ユーザーを誤分類したりする必要はありません。

このモデルでは、「カード」は本質的に支払いを承認するための秘密鍵に過ぎません。KYCフリーのアクセスは目標ではなく、複占状態とそれに伴うコンプライアンス体制の排除によって生じる自然な副産物に過ぎません。

これは、非 KYC 決済ツールへの構造的に正直な道です。

このモデルが実現可能であれば、当然の疑問は、なぜ普及していないのかということです。

答えは配布です。

単一機関の顧客との統合は非常に困難です。彼らは端末のオペレーティングシステムを管理する保守的な組織であり、対応が遅いからです。このレイヤーでの統合には、時間、信頼、そして運用の成熟度が求められます。しかし、真の変化が起こり得るのもこのレイヤーです。なぜなら、現実世界での支払いの受け入れ方法をコントロールするのはこのレイヤーだからです。

仮想通貨カードのスタートアップ企業の多くは、より容易な道を選びました。VisaやMastercardと統合し、積極的なマーケティングキャンペーンを展開し、法執行機関が介入する前に急速に事業を拡大するという道です。複占状態から抜け出すのは時間がかかり、困難ですが、「閉鎖」に終わらない唯一の道です。

概念的には、このモデルはクレジットカードを暗号プリミティブに集約します。カードはもはや銀行が発行する口座ではなく、支払いを承認する秘密鍵となります。

結論は

VisaとMastercardが基盤インフラであり続ける限り、KYCなしで無制限に支出することは不可能です。これらの制限は技術的なものではなく構造的なものであり、どんなにブランディングやストーリーテリング、あるいは巧妙な用語を使っても、この現実を変えることはできません。

VisaやMastercardのロゴが付いたカードが高額の与信限度額や本人確認(KYC)の免除を謳っている場合、その理由は簡単です。それは、法人カードの構造を悪用して利用者を銀行との法的関係の外に置いているか、あるいは商品の実際の仕組みを誤って伝えているかのどちらかです。歴史はこれを繰り返し証明してきました。

真に安全な選択肢は、明確な上限と期待値を持つ、限度額が限られたプリペイドカードやギフトカードです。唯一の永続的かつ長期的な解決策は、VisaとMastercardの独占状態を完全に放棄することです。それ以外のものはすべて一時的で脆弱であり、ユーザーが手遅れになるまで気づかないリスクにさらすことになります。

ここ数ヶ月、「KYC不要カード」に関する議論が劇的に増加しているのを目にしています。私がこの記事を書いているのは、こうした製品の実際の仕組みや、ユーザーに及ぼす法的リスクやエスクローリスクについて、大きな知識のギャップがあるためです。私には売り込むものは何もありません。プライバシーについて書いているのは、それがどんな分野に関わるかに関わらず、重要だからです。

全てのコメント