数年後、sUSDeの利回り曲線が3%未満になったことに直面して、かつて傲慢だったDeFiマイナーは、前回の弱気相場でのDeFiサマーの栄光の日々をよく回想していたのと同じように、初めてETHをEigenLayerに預けた遠い午後を思い出すだろう。

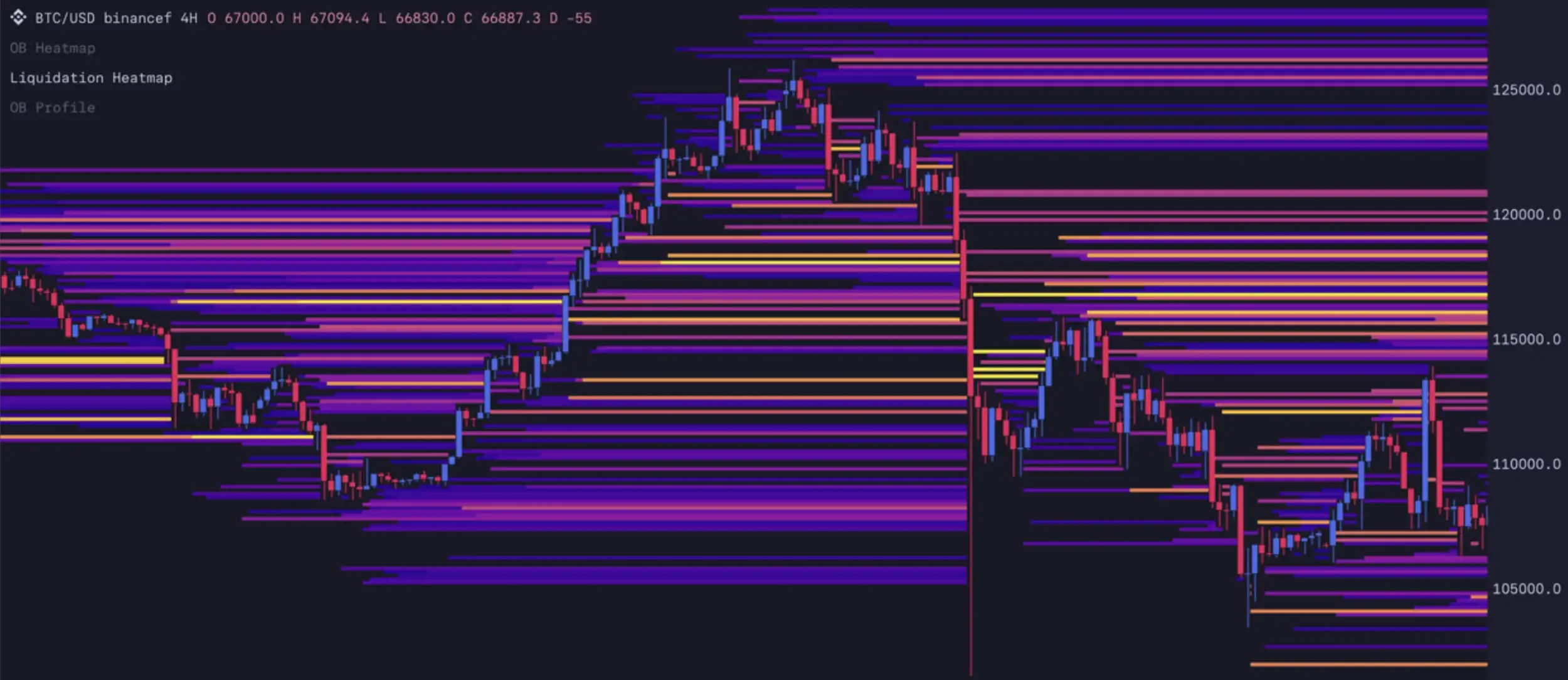

隣接する契約市場では、レバレッジ75倍の「トレーダー」が突然の価格高騰により自分のポジションが清算されるのを見て、静かに画面をオフにした。

昔ながらの金儲けの方法は機能しなくなり、古代の金融商品がたまたま彼らに脱出の道を提供しているのです。

金利の低下

採掘による超過利益は実際どこから来るのでしょうか?

まず、新規プロジェクトが発行するトークン報酬があります(トークンインフレを利用して初期ユーザーを希薄化し、補助金を支給する)。このロジックは、誰かがトークンを購入する意思があることを前提としています。現在、アルトコインの継続的な値下がりによりエアドロップの価値は著しく損なわれており、プロジェクトチームはマイニング報酬として無差別にトークンを発行することに消極的になっています。

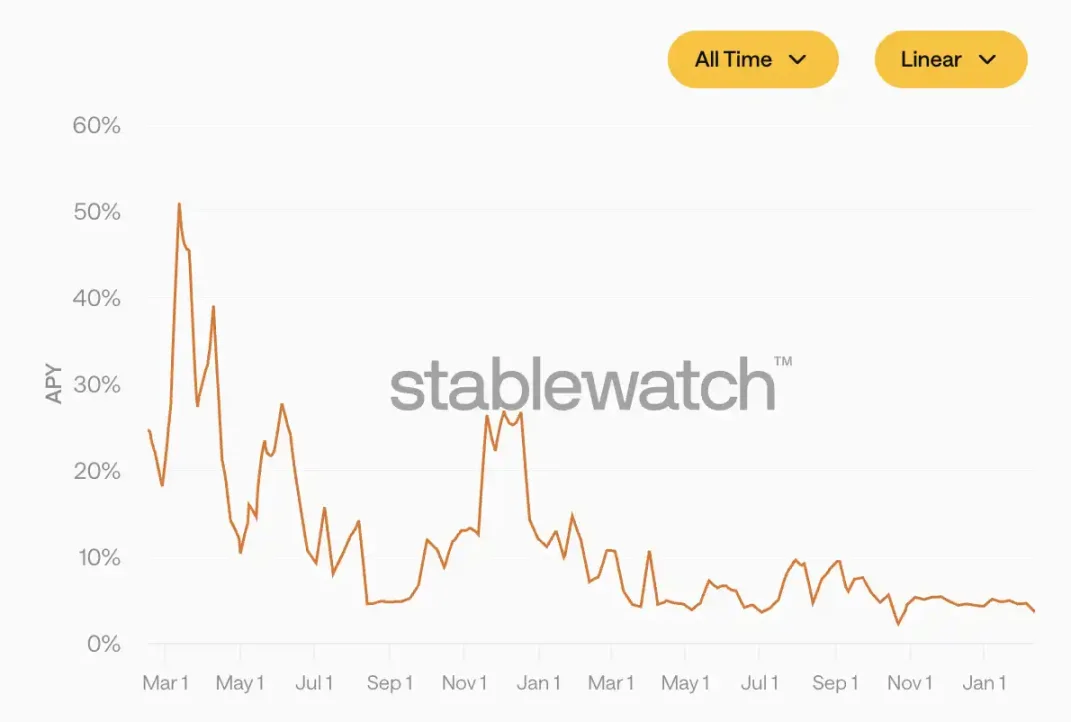

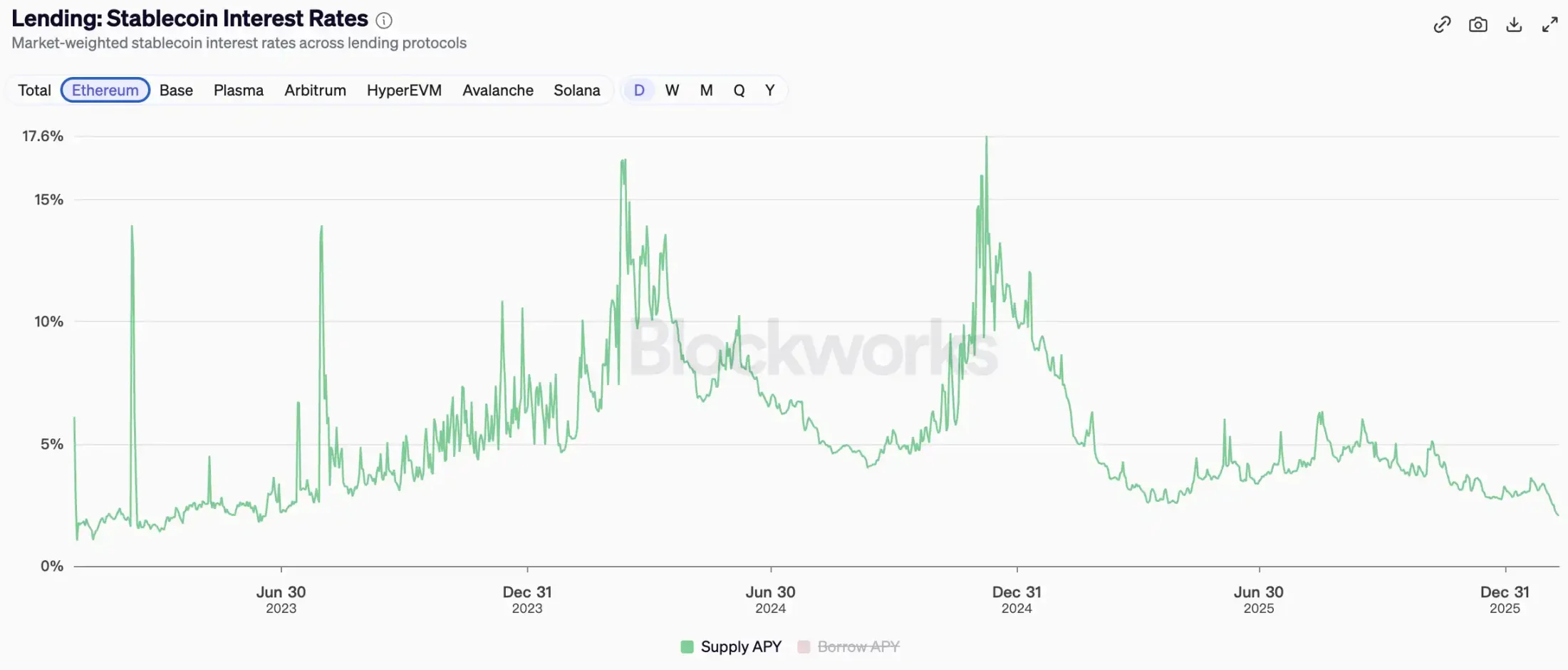

第二に、長期にわたるプラスの資金調達率によって生み出された裁定取引の機会は、Ethenaなどのプロジェクトや機関によって主に獲得されてきました。sUSDeのAPYは、2024年の初めには40%を超えていましたが、現在は4%を下回っています。

第二に、長期にわたるプラスの資金調達率によって生み出された裁定取引の機会は、Ethenaなどのプロジェクトや機関によって主に獲得されてきました。sUSDeのAPYは、2024年の初めには40%を超えていましたが、現在は4%を下回っています。

第三に、真の貸出需要がある。弱気相場では、トレーダーのオンチェーン資産へのエクスポージャー需要が縮小し、金利が急落する。ステーブルコインの貸出金利は現在2.3%に低下しており、近年の最低水準となっている。

鉱山はまだそこにあり、鉱夫たちもまだそこにいますが、金はなくなりました。

「ポストDeFi時代」では、ポンジスキームが行き詰まり、利回りが枯渇する中、ファンドは持続可能な収益を提供できる次の行き先を探している。

永久契約の固有の弱点

DeFiマイナーと同じ屋根の下には、暴れまわるDegenの集団がいる。

デジェンスはマイニングもせず、コインを保管もせず、APY(年利)も計算しません。デジェンスが求めているのは、レバレッジ、方向性、そしてシンプルかつ容赦ない「価格が上がるか下がるかへの賭け」です。無期限契約は彼らにとってまさにうってつけのツールです。価格が上昇すると予測すればロングポジションを取り、価格が下落すると予測すればショートポジションを取ります。レバレッジによって利益は増幅し、方向性が正しければ、一夜にして初期投資額の数倍の利益を得ることも夢ではありません。

しかし、レバレッジの過度の使用は、市場を食い合う状態を助長してきました。

契約取引において、マージンコールは必ずしも価格が予想とは大きく異なる方向に動くことを意味するわけではありません。もう一つの悪い点は、買い圧力と売り圧力が同程度の場合、価格は流動性が高い方向に動く傾向があるということです。つまり、市場はあなたのストップロスとマージンコールのレベルを積極的に狙うということです。

これは市場構造によって決定される避けられない結果です。

10月11日、私たちは壊滅的な清算を経験しました。価格急騰のさなか、無数のロングトレーダーが清算され、その後価格はすぐに回復したものの、彼らのポジションは回復不能な状態となりました。

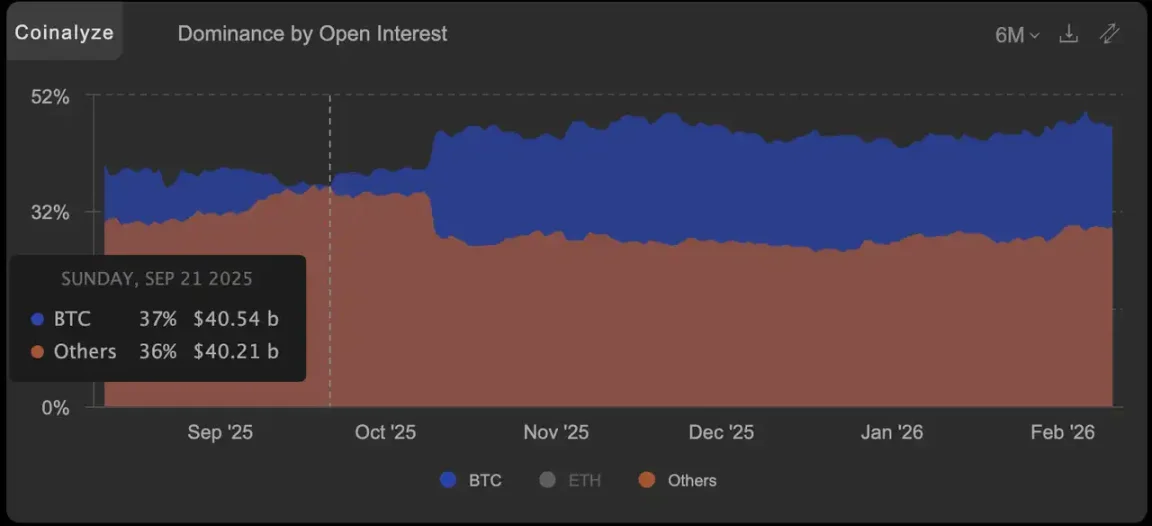

大規模な入れ替えの兆候:アルトコインの建玉がBTCを上回る

正しい方向を見ているだけでは十分ではありません。目的地に到着する前にバスから落とされないように注意する必要があります。

大規模な入れ替えの兆候:アルトコインの建玉がBTCを上回る

正しい方向を見ているだけでは十分ではありません。目的地に到着する前にバスから落とされないように注意する必要があります。

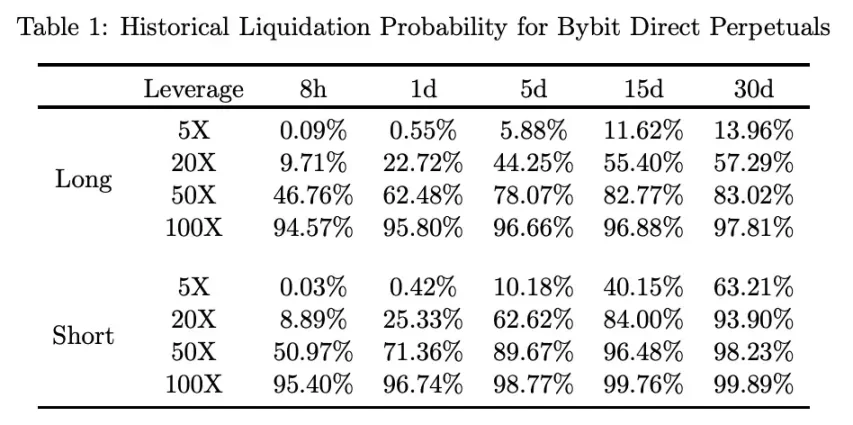

異なるポジション方向、保有期間、レバレッジ比率におけるマージンコールの確率(2021年にまとめられたデータ)

二つのグループ、二つの不安。鉱山労働者の収益は減少し、デゲンのポジションは空っぽになっている。一見無関係に見える二つの苦境が、新たな世界を示唆している。

保険証券、金銭印刷機

オプションに馴染みのない読者に簡単に説明すると、オプションとは保険のようなものです。

例えば、BTCが来月8万ドルまで上昇すると予想しているものの、急騰により清算されるのではないかと心配しているとします。そこで、1,000ドルでコールオプションを購入できます。この1,000ドルは「保険料」です。その月中にBTCの価格がどのように変動しても、たとえある日20%下落してその後反発したとしても、最大損失は常にこの1,000ドルです。満期時にBTC価格が権利行使価格を上回っている限り、利益が得られます。

簡単に言えば、オプション購入者は最大損失を固定し、「経路に依存しない」利益を獲得します。つまり、どの経路をたどるかに関係なく、目的地だけが重要になります。

これが契約トレーダーにとってのオプションの価値です。具体的には、以下の2つの選択肢があります。

プロテクティブ・プット(契約ポジションの保険)。BTCのロングポジションを開き、同時に少額の資金でプットオプションを購入します。市場が突然暴落した場合、契約ポジションは損失を被りますが、プットオプションからの支払いで損失の大部分を相殺できるため、実質的にポジションの保険となります。

方向性ベッティング(ハイリスク・ハイリターン)。少額のプレミアムを支払うことで、BTCの高騰リスクにエクスポージャーを得ることができます。予想が当たれば5倍、あるいは10倍のリターンが得られる可能性があります。外れても、プレミアムを失うのはせいぜいです。契約が上がるか下がるかに賭けるのと同じくらいスリリングですが、決して清算されることはありません。

オプション取引の素晴らしい点は、それが両面市場であるということです。保険を購入する人が一人いれば、それを販売する人が必要です。

これはまさに DeFi マイナーにとってのオプションの価値です。

オプションの売り手の役割は「保険会社」に似ています。オプション契約に資金を預け入れることで、保険を購入する市場の契約参加者に流動性を提供し、その見返りとして彼らが支払う保険料を受け取ります。売り手はボラティリティ・プレミアム、つまり市場参加者がリスクヘッジや方向性のある投機を行うために支払う保険料を受け取ります。

DeFiマイニングの「預け入れで利息を得る」モデルに慣れ親しんだファーマーにとって、このレンタルロジックはあまりにも馴染み深いものです。違いは、DeFiマイニングからの収入源が衰退しているという点ですが、市場のボラティリティがあり、人々がヘッジを必要とする限り、ボラティリティプレミアムは決して消えることはありません。

保険契約は紙幣を刷る機械のようなものだ。買い手は清算されず、売り手は持続可能な収入源を持つ。デジェネレーターとファーマーは、オプション市場の両端でそれぞれ必要なものを手に入れる。これは、契約とイールドファーミングだけでは実現できない閉ループである。

オンチェーンオプションが普及しないのはなぜでしょうか?

このような素晴らしいコンセプトがあるにもかかわらず、暗号通貨市場でオプションがほとんど無視されてきたのはなぜでしょうか?

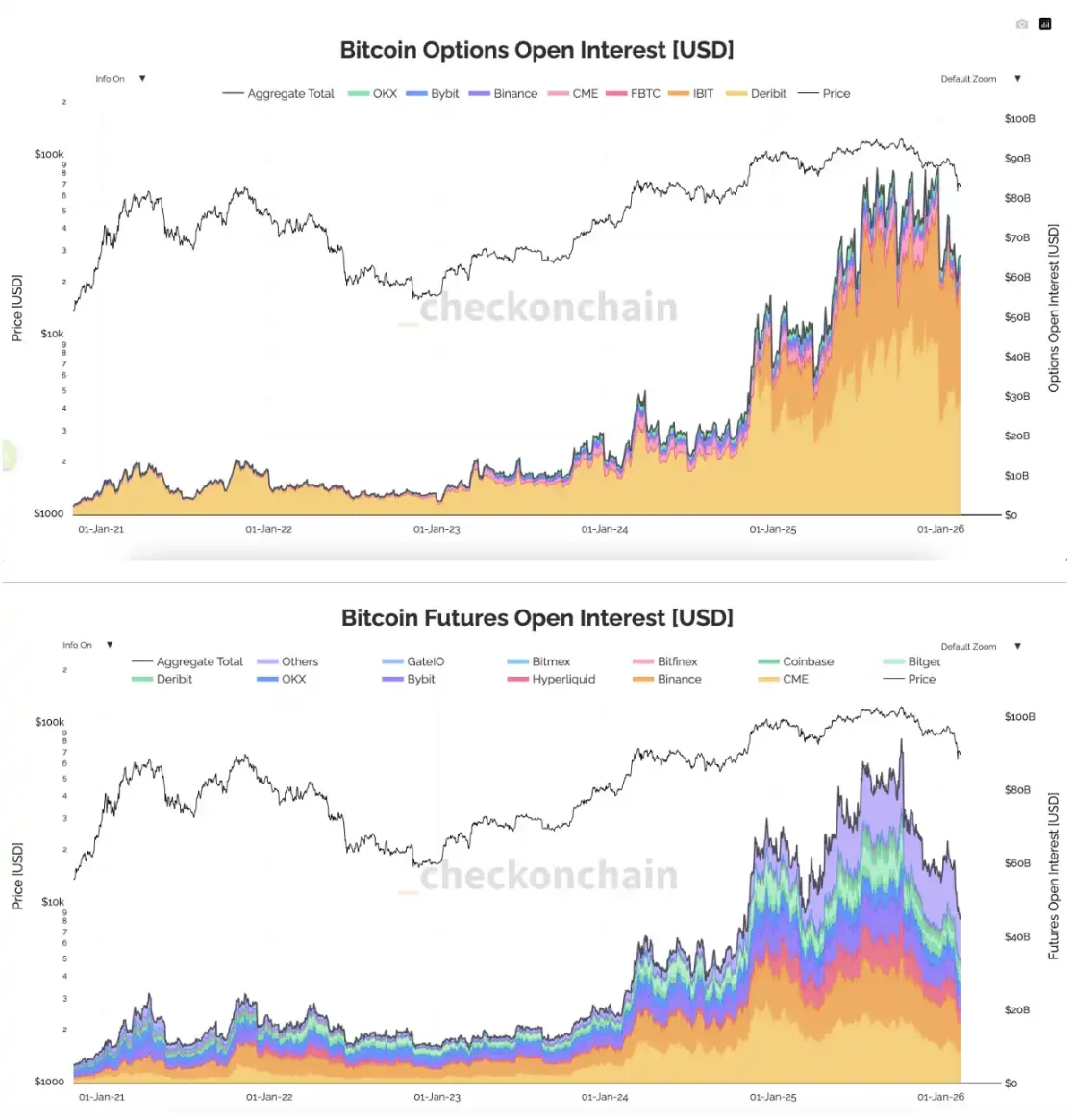

実は、これは誤解です。オプションの未決済建玉は、すでに先物契約の未決済建玉を上回っています。傍観しているのは、暗号資産市場のオプションではなく、「オンチェーン」オプションです。

データは雄弁に物語っています。オンチェーン・オプション・プロトコルの総取引量は、DeribitやBinanceといった中央集権型取引所の1000分の2にも満たず、しかもこれにはIBITオプションのデータは含まれていません。Perp DEXによるCEXへの積極的な侵食と比較すると、オンチェーン・オプションは大きく遅れをとっています。

問題は供給側にあります。つまり、マーケットメーカーが参加したがらないのです。

初期のオンチェーン・オプション・プロトコルは、CLOB方式であれAMM方式であれ、DEXと同様の「逆選択」問題に直面していました。オフチェーンの中央集権型取引所で価格が変動すると、オラクルの更新遅延やブロック承認の遅延により、オンチェーンのオプション価格設定はしばしば遅れをとってしまうのです。裁定取引業者は、この価格差を検知し、オンチェーンの価格更新前に利益を得ることができ、LP(リテール・プロバイダー)の利益を損ないます。

裁定損失は避けられず、トークンインセンティブはDEX流動性マイニングよりもはるかに寛大ではないため、オンチェーンオプション市場は常に「マーケットメーカー/LPが損失→流動性が枯渇→取引体験の低下→ユーザーが来ない→継続的な流動性損失」という悪循環に陥っています。

これは初期のDEXが直面した苦境と驚くほど似ています。しかし、DEXは流動性マイニングへの巨額の補助金とAMMの革新によって飛躍を遂げましたが、オンチェーンオプションはチャンスを逃しました。

状況を打破しますか?

基盤となるインフラストラクチャの質的な変化(ブロック確認の高速化、ガス料金の削減、アプリケーション チェーンの増加)により、新世代のオンチェーン オプション プロトコルは、より洗練されたメカニズムを使用してこのデッドロックを解消しています。

導出する

Derive (旧 Lyra) のコア戦略は、純粋なオンチェーン ネイティブ モデルから、CEX に近いハイブリッド アーキテクチャに移行することです。

RFQ(Request for Quote)メカニズムを導入します。トレーダーがオプションの売買を希望すると、システムは専門のマーケットメーカーにRFQリクエストを送信します。マーケットメーカーは、最新のリスクエクスポージャーと市場価格をオフチェーンで計算し、確定した見積りをオンチェーンで送信します。マーケットメーカーには「取引を拒否する」権利があります。現在の市場が著しいボラティリティを経験していると判断した場合、見積りを行わないこともできます。これにより、裁定取引業者が価格の遅延を利用してマーケットメーカーを「待ち伏せ」することを効果的に阻止し、FalconXのような専門機関による流動性提供を促します。

DeriveはRFQに加え、自社構築のL2アプリケーションチェーン上でオーダーブックモデルも運用しており、小口投資家が中央集権型取引所のように直接売買注文を出すことができます。RFQはカスタマイズされた大口取引に対応し、オーダーブックは個人投資家向けです。

ハイパーリキッドHIP-4

Hyperliquid の HIP-4 は、「結果取引」(バイナリ オプションや予測市場を含む)をコア取引エンジンである HyperCore に直接統合します。

HIP-4の最大の価値は、「統合証拠金」にあります。現在の市場では、無期限契約とオプションを同時に取引するには、異なるプラットフォームに資金を入金する必要があります。HIP-4では、ユーザーは単一口座内で同一の証拠金を使用して、オプションと無期限契約の両方を取引できます。マーケットメーカーとトレーダーは、クロスマーケットのエクスポージャーを一元管理できます。例えば、プロテクティブプットオプションを購入しながら、同時に無期限契約のロングポジションを取ることができます。これにより、資本効率が大幅に向上し、マーケットメイクコストが大幅に削減されます。

これも「ドーパミン」を使ったゲームです。

「オプションは複雑すぎるため、個人投資家はそれを嫌う。」

米国株式市場からの反論を考えてみましょう。2024年には、S&P 500指数オプションの取引量の50%以上が「満期日オプション」(0DTE、つまり当日満期となるオプション)によるものでした。これらのオプションの購入者の大半は個人投資家です。彼らは複雑なグリークス計算を行うのではなく、その日の株価が上昇するか下落するかに少額の資金を賭けているだけです。予想が当たれば初期投資額の5倍、あるいは10倍の利益を得られる可能性がありますが、外れれば限られたプレミアムを失うことになります。

ユーザーはオプションを嫌うわけではありません。障壁となるのは、わかりにくい用語と複雑なインターフェースです。

新世代のオンチェーンオプションプロジェクトが、まさにこの方向へ突き進んでいます。Euphoriaは「クリック・トゥ・トレード」というインタラクションを実現しました。ユーザーは価格チャート上にグリッドが表示され、各セルが価格帯を表します。価格が到達すると予想されるセルをクリックするだけで、実際にその価格に到達すれば、それに応じた報酬を受け取ることができます。権利行使価格を理解したり、デルタを計算したり、満期日を選択したりする必要はありません。即時の報酬、まさにドーパミンの快感です。このプロジェクトは、2月16日にMegaETHメインネットで正式ローンチ予定です。

Euphoria ユーザーインターフェース

流通面では、オンチェーンオプションプロトコルは経験から学び、Perp DEXによって検証された「フロントエンドストア、バックエンドファクトリー」モデルに従うことができます。Deriveは最近、ビルダーコードを公開しました。これにより、開発者はDeriveのインフラストラクチャを使用してカスタムフロントエンドアプリケーションを構築し、トランザクションフローから直接手数料を得ることができます。今後、ますます多くのフロントエンドアプリケーションがオプションモジュールをスタックに組み込むことが予想されます。

Dreaming、Derive Builder Code をベースにしたオプション取引アプリ

結論

オンチェーンオプションの現在の取引量は、Perp DEXと比較するとまだほんのわずかです。本格的な普及には、マーケットメーカーの不足、個人投資家への教育不足、曖昧な規制枠組みなど、克服すべき多くの障害が残っています。

しかし、方向性は明確です。

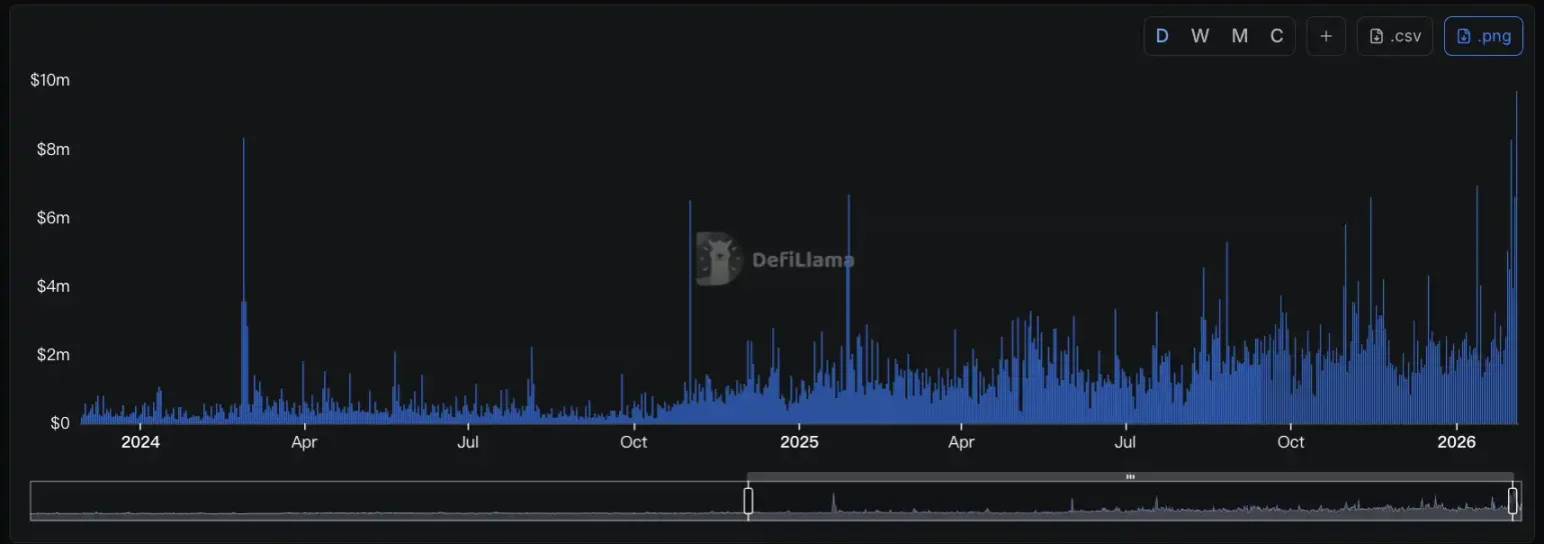

オンチェーンオプション取引量は数日前に過去最高を記録した。

無料の昼食が提供されなくなった世界では、利益は「マップされたリスク」の本質に収束するでしょう。

市場環境の変化、インフラの改善、個人投資家の需要の急増により、オプションはオンチェーン金融システムの中核コンポーネントになりつつあります。

全てのコメント