8月初旬、すでに波乱に満ちていた連邦準備制度理事会(FRB)のリーダーシップ交代は、突如として加速した。アドリアナ・クーグラー理事は突然辞任し、労働統計局長は非農業部門雇用統計発表の日にトランプ大統領自身によって解任された。市場がこの人事異動を十分に消化する前に、ホワイトハウスはFRB議長人事を今週末に決定すると明言した。8月7日、事情に詳しい関係筋は、トランプ大統領の顧問がパウエル議長の後任を探している中、連邦準備制度理事会(FRB)のクリストファー・ウォーラー理事がFRB議長の有力候補として浮上していることを明らかにした。トランプ大統領の顧問たちは、ウォーラー理事が政策を現状データではなく予測に基づいて策定する姿勢と、連邦準備制度に関する深い知識に感銘を受けていた。

最近のFOMC(連邦公開市場委員会)において、彼とミシェル・ボウマン総裁は共同で25ベーシスポイントの即時利下げを主張し、32年ぶりに反対票を投じた最初の2人のうちの一人となった。この姿勢はトランプ大統領の利下げ主張と軌を一にしており、ホワイトハウスと連邦準備制度理事会(FRB)間の政治ゲームにおいて、金融緩和の信頼できる味方としての彼の立場を確固たるものにしている。

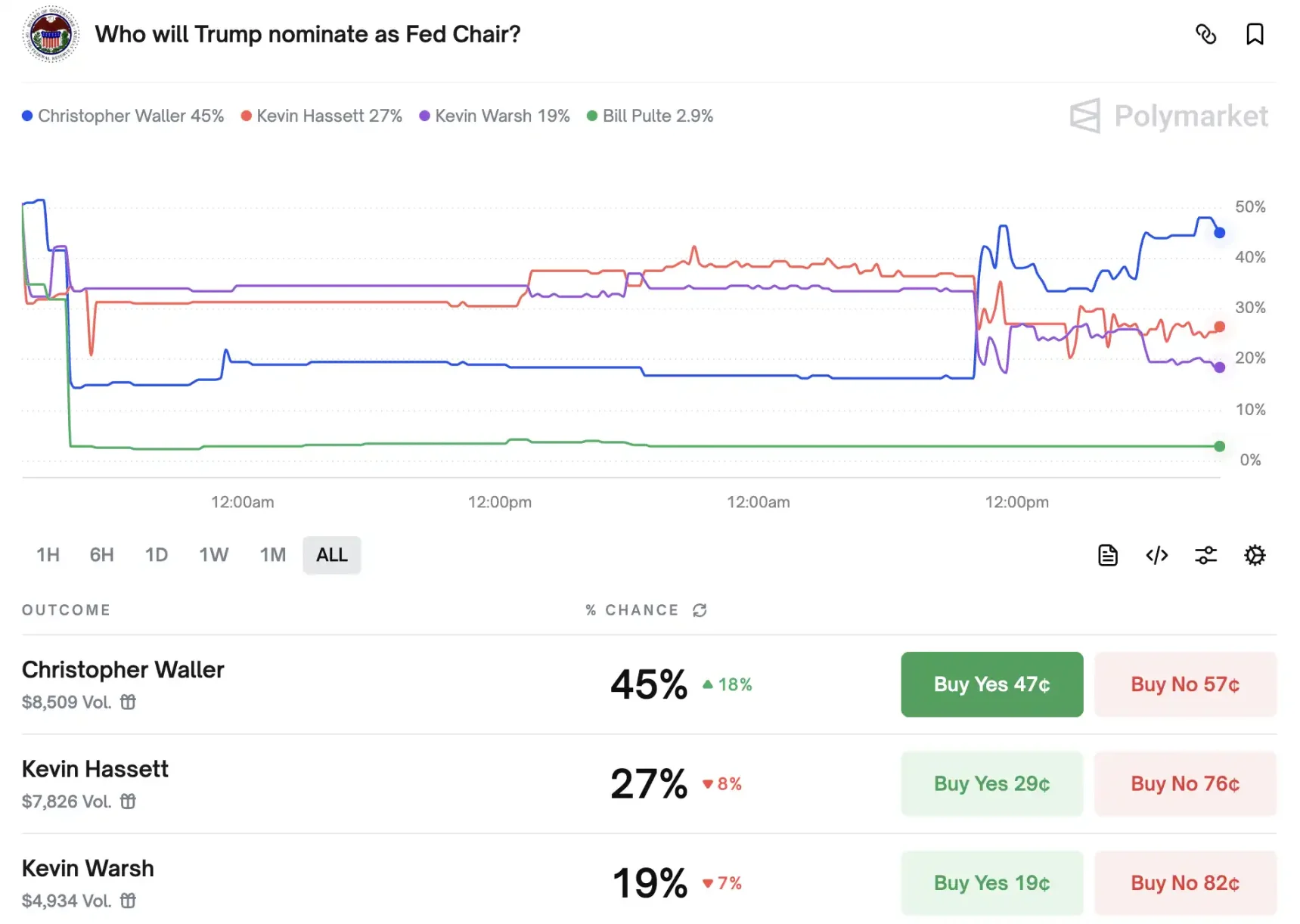

連邦準備制度理事会議長の選挙戦

トランプ大統領が次期連邦準備制度理事会(FRB)議長の選考プロセスを正式に開始したと報じられています。現在、主要候補者として確定しているのは、ケビン・ハセット氏、ケビン・ウォーシュ氏、そして現FRB理事のクリストファー・ウォーラー氏の3名です。

現在ホワイトハウス国家経済会議(NEC)の議長を務めるハセット氏は、トランプ大統領の第1期目には経済諮問委員会(CNEC)の議長を務め、トランプ大統領の経済政策理念を強く支持しています。一方、ウォルシュ氏は元連邦準備制度理事会(FRB)理事で、2006年から2011年にかけての在任期間中、金融危機への対応にも尽力しました。タカ派的なスタンスをとっているものの、トランプ大統領と長年親密な関係にあり、ウォール街では高い権威を有しています。現在、市場から最も注目されている候補者はウォーラー氏です。現FRB理事として、直近のFOMC(連邦公開市場委員会)で利下げに賛成票を投じており、その姿勢はトランプ大統領の金融緩和政策と高い整合性を保っています。

FRBの任命規則によると、議長は理事会の現メンバーでなければならない。パウエル現議長の議長としての任期は2026年5月まで、理事としての任期は2028年1月までである。パウエル氏が退任後も理事会に留任する場合、トランプ大統領が擁立する次期議長候補のプールは限られてしまう。そのため、アドリアナ・クーグラー理事の最近の辞任は、重要な転換点と見られている。トランプ大統領は既に、利下げを訴えてきたホワイトハウス経済諮問委員会のスティーブン・ミラン委員長をFRB理事に指名している。この動きは、金融政策の方向性に影響を与えるだけでなく、任期中のマクロ経済ガバナンスの方向性をも大きく変える可能性がある。

現在、分散型予測市場Polymarketでは、3人の候補者のオッズ差が徐々に開いており、ウォーラー氏の支持率は45%に上昇し、ハセット氏(27%)とウォルシュ氏(19%)を上回っています。市場は、この「ルールに精通し、ハト派的な」現職知事がトランプ大統領の最も信頼できる後継者になる可能性があると見ているようです。また、新たに指名された連邦準備制度理事会(FRB)のミラン理事もウォーラー氏を称賛し、パウエル議長の後任として適任だと考えていることも注目に値します。

クリストファー・ウォーラー:暗号通貨に友好的な連邦準備制度理事会理事

クリストファー・ウォーラー:暗号通貨に友好的な連邦準備制度理事会理事

1959年ネブラスカ州生まれのウォーラー氏は、ベミジ州立大学で経済学の学士号を取得後、ワシントン州立大学で博士号を取得しました。その後、インディアナ大学、ケンタッキー大学、ノートルダム大学で教鞭を執り、金融理論、金融仲介、マクロ経済政策を専門としました。また、ドイツのボン大学で欧州統合についても研究しました。2009年にセントルイス連邦準備銀行に入行し、10年以上にわたり調査部門を率い、著名なFREDデータベースを世界の経済学者コミュニティのためのツールキットへと変貌させました。2020年末、トランプ大統領から連邦準備制度理事会(FRB)理事および連邦準備制度委員会の投票権を持つメンバーに指名され、任期は2030年までとなります。

ウォーラー氏は当初から、暗号資産を冷静に、そしてほとんど厳しい目で見てきた。かつて彼は、ほとんどの暗号資産を「野球カード」に例えた。つまり、本質的な価値を持たず、その価格は感情と信頼の微妙なバランスによって決まる、と。こうした非常にボラティリティの高い投機資産について、ウォーラー氏は「市場は自らの利益と損失を負担する」と主張し、失敗した投資のツケを納税者に押し付けるべきではないと主張した。

しかし、ウォーラー氏はステーブルコインに関して、前向きで選択的な支援という異なる視点を示した。2021年には早くも、適切な規制と十分な準備金があれば、ステーブルコインは決済コストを削減し、取引効率を向上させるだけでなく、米ドルの国際的な利用を拡大し、準備通貨としての地位を強化するツールにもなり得ると公言していた。当時、ステーブルコインは依然として暗号資産市場の補助的なものと捉えられていましたが、ウォーラー氏は既にグローバル決済システムにおけるその戦略的価値を認識していた。2024年と2025年のその後の演説でも、ウォーラー氏は議会に対し、銀行の取り付け騒ぎや決済システムの混乱を防ぐための法整備を繰り返し促し、ステーブルコインが真に安全な「合成ドル」となることを確実にした。

ウォーラー氏は分散型金融(Defi)にも肯定的な見解を示しています。2024年のウィーン・マクロ経済シンポジウムでは、金融仲介機関の存在意義を経済学の観点から考察し、取引の円滑化、コスト削減、リスク管理といった観点から考察しました。そして、ブロックチェーン、スマートコントラクト、分散型台帳技術を活用し、従来の金融仲介機関の必要性を排除するモデルであるDeFiに着目しました。ウォーラー氏は、DeFi技術は24時間365日即時決済、契約の自動実行、資産のトークン化といった効率性向上をもたらすことは確かに可能だと考えますが、その本質的な価値は従来の金融を置き換えるものではなく、補完するものだと確信しています。ステーブルコイン、分散型台帳技術(DLT)、スマートコントラクトといった暗号通貨発のツールは、中央集権型システムに最大限のメリットをもたらし、従来の市場の効率性とセキュリティを向上させることができると考えています。

ウォーラー氏は一貫して、イノベーションは民間セクターが主導すべきであり、政府の役割は「高速道路を建設する」ことだと主張してきた。つまり、FedNowのようなインフラ整備は車線であり、車両は市場競争によって動かされるということだ。しかし同時に、非銀行系決済機関や分散型プラットフォームに対する規制の欠如は、レバレッジの蓄積、バブルの発生、そして最終的には金融安定への脅威につながる可能性があると警告した。

彼は暗号通貨懐疑論者であると同時に、ステーブルコインの可能性をいち早く発見した人物でもあります。DeFiの技術的・経済的ロジックを分析すると同時に、連邦準備制度理事会(FRB)のシステムセキュリティという基本方針にも忠実です。イノベーションとリスクのバランスについて、ウォーラー氏はどちらか一方が他方を完全に圧倒するようなことはせず、両者の間に明確かつ強制力のある線を引くことを主張しています。つまり、ダムを守る責任を維持しながら、進歩への道筋を残すということです。

ウォーラー氏が就任?FRBの次の一手

ウォーラー氏が最終的にパウエル氏の後任としてFRB議長に就任した場合、市場はパウエル氏とは大きく異なるリズムを経験する可能性があります。ウォーラー氏の金融政策へのアプローチはデータに基づくものですが、インフレ圧力が弱まると、速やかに成長重視のスタンスに転換する傾向があります。彼はFOMC(連邦公開市場委員会)における過度な金融引き締めに繰り返し反対し、経済指標が弱まる際には利下げを積極的に支持してきました。こうした柔軟性は、ホワイトハウスの財政刺激策と景気拡大の目標との整合性を高めるだけでなく、景気減速時に資本市場が流動性回復の可能性を察知する上でも役立ちます。

暗号通貨と決済イノベーションの分野において、ウォーラー氏の就任は、より明確で予測可能な規制の道筋をもたらす可能性が高い。ウォーラー氏はステーブルコインに関する法整備を積極的に支援し、決済・金融市場への安全かつコンプライアンス遵守を徹底した統合を可能にするだろう。DeFi技術への支持は、ウォール街と暗号通貨プラットフォームがトークン化、スマートコントラクト、24時間365日決済に関して、より広範な政策的余地を得ることを意味する。言い換えれば、ウォーラー氏が率いるFRBは、グローバル金融システムにおけるドルの優位性を維持しながら、コンプライアンス遵守を徹底した暗号通貨エコシステムの成長の余地を残すことができるだろう。

投資家の目から見れば、このような組み合わせは政策の不確実性を軽減するだけでなく、2つの方向で潜在的な利益を生み出すものでもある。1つは金融緩和によってもたらされる資産価格の上昇であり、もう1つは暗号化と伝統的な金融の統合によってもたらされる可能性のある新たな市場機会である。

要約する

しかし、ウォーラー総裁が政策面でホワイトハウスと緊密に連携していることは、一部の市場参加者の間でFRBの独立性に対する懸念を引き起こしている。批判的な人々は、金融政策が重要な局面で政治のリズムにますます左右されるようになれば、FRBはインフレ圧力と選挙サイクルの間で絶対的な中立を維持するのが難しくなる可能性があると主張している。この懸念はウォール街だけでなく、一部の学者や元当局者の発言にも反映されている。彼らは、市場がFRBの独立性に疑念を抱き始めれば、FRBの信頼性は急速に高まり、米ドル資産の価格設定や国際資本フローにさらなる影響を与える可能性があると警告している。

手続き上、大統領が指名を承認したとしても、ウォーラー氏の任命には上院による更なる審査と承認が必要となる。この手続きは、ウォーラー氏に対する議会の支持を試すだけでなく、政策の方向性を市場が評価するバロメーターとなる。最終発表まで、投資家は噂や解釈を織り込み、ホワイトハウスと議会の今後の動きを待つしかない。

全てのコメント