脚本:張亜琦、東静、李丹

出典:ウォールストリートニュース

木曜日の市場開始前に発表された11月の米国消費者物価指数(CPI)は予想外に鈍化し、コアCPIは前年比2.6%上昇と、4年ぶりの低水準となった。このデータは、来年の連邦準備制度理事会(FRB)による利下げ決定を裏付けるものであり、投資家は現在、少なくとも2回の利下げを予想している。CPI発表後、主要3株価指数は上昇して寄り付き、ドル指数は下落に転じ、日中最安値を更新した。米国債価格は上昇を加速させ、利回りは日中最安値を更新した。また、仮想通貨は値上がり幅を拡大した。

しかし、米国株の上昇は取引時間中に鈍化した。午前中に2%以上上昇していたナスダック総合指数は、午後には1%以上上昇した。午前中に1.4%上昇していたS&P500指数は、午後には0.9%未満に上昇幅を縮小した。午前中に480ポイント(1%)近く上昇していたダウ平均株価は、午後には一時マイナスに転じた。

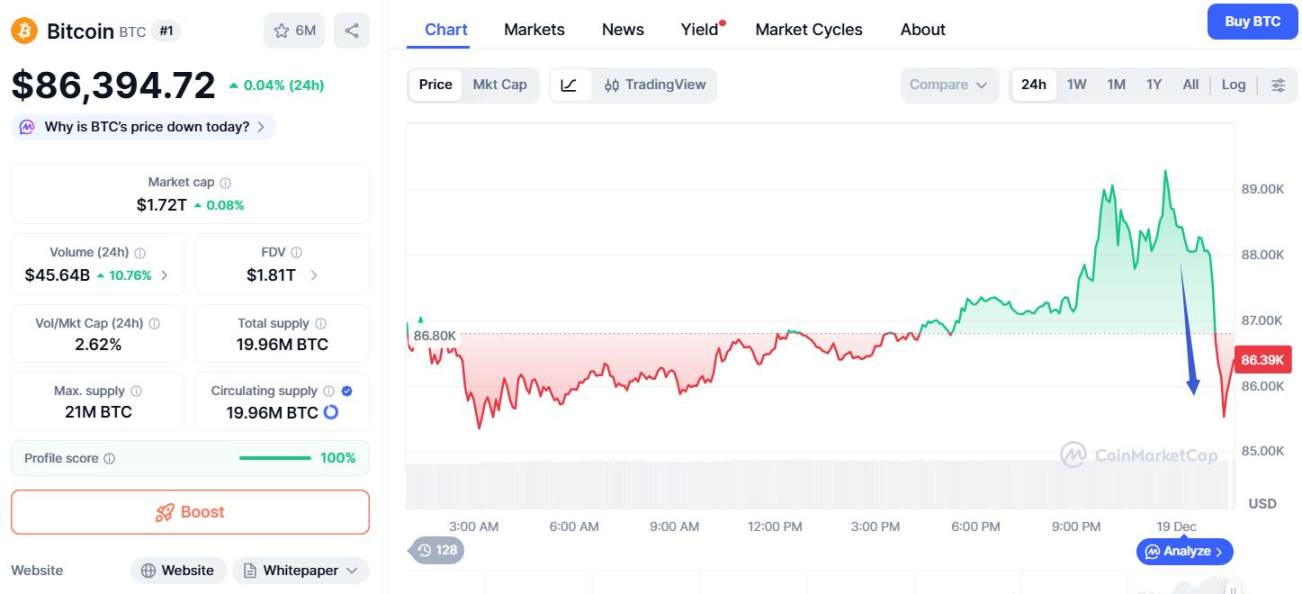

仮想通貨は水曜日の急騰と反落を繰り返し、再び反発することなく取引時間中に下落に転じた。ビットコインは市場前取引で89,400ドルを突破し、日中最高値を更新したが、午前の取引終了に向けて下落に転じ、午後早くには85,500ドルを下回り、日中最安値を更新した。日中最高値から5,000ドル近く、4%以上の下落となった。

ドル指数は米国株式市場の早朝取引でプラスに転じた。米国債利回りは引き続き低下した。

以下は18日北京時間21時48分に公開された内容である。

米国のインフレ率は予想外に低下し、11月の消費者物価指数(CPI)は前年比2.7%上昇で予想の3.1%を下回り、11月のコア消費者物価指数(CPI)は前年比2.6%上昇で予想の3%を下回った。

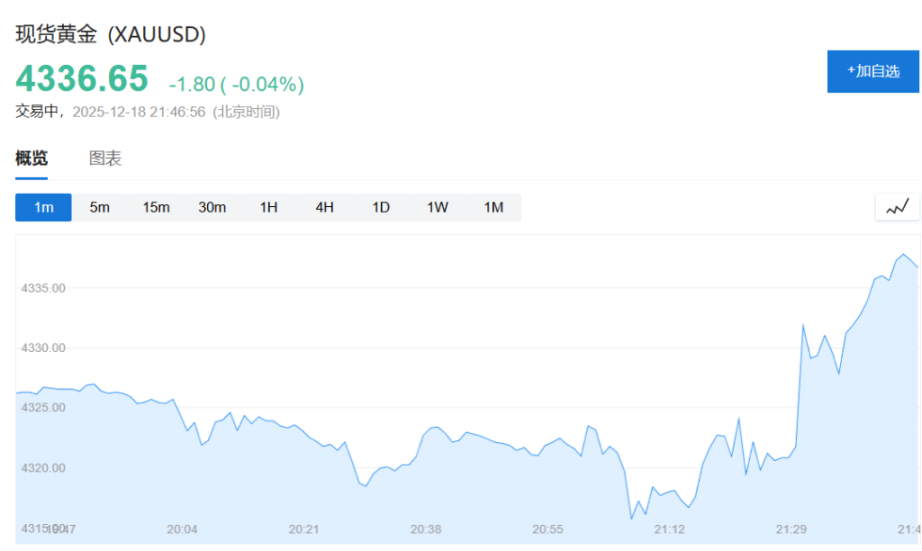

データ発表後、ナスダック先物は日中1%超上昇、S&P500先物は0.62%上昇、ダウ先物は0.34%上昇しました。米ドル指数は一時下落し、日中0.12%下落しました。米国債は日中高値を更新しました。スポット金は大幅に下落幅を縮小しました。

一方、金価格は過去最高値付近で推移し、パラジウムスポット価格は2023年2月以来初めて1オンスあたり1,700ドルを突破し、1日で3%以上上昇しました。トランプ大統領の発言が地政学的緊張を高めるものではなかったため、原油価格は上昇分を戻しました。

- ナスダック先物は日中1%以上上昇し、S&P500先物は0.62%、ダウ先物は0.34%上昇しました。マイクロン・テクノロジーの株価は、市場前取引で13%以上上昇しました。

- 米ドル指数は短期的に下落し、前日比0.12%下落した。

- ユーロ/ドルは短期的に約10ポイント上昇し、現在は1.1731で取引されている。

- 円は0.1%下落して155.89ドルとなった。

- 米国債は日中最高値に急騰した。

- 英国10年債利回りは4ベーシスポイント低下し4.47%となった。

- ブレント原油は0.2%上昇し、1バレル59.78ドルとなった。

- 現物金は0.4%下落し、1オンスあたり4,322.42ドルとなった。

- スポットパラジウムは2023年2月以来初めて1オンスあたり1,700ドルを突破し、この日は3%以上上昇した。

21時45分

データ発表後、ナスダック先物は日中1%以上上昇し、S&P500先物は0.62%、ダウ先物は0.34%上昇しました。一方、米ドル指数は一時下落し、日中0.12%下落しました。米国債は日中高値を更新しました。

スポット金の下落幅は大幅に縮小した。

21時20分

欧州中央銀行(ECB)は、インフレ見通しと関連リスクの評価に基づき、政策金利を据え置くと発表した。ユーロ/ドルは約10ポイント上昇し、1.1731となった。ストックス欧州600指数はECBの政策金利決定を受けて上昇傾向を維持し、現在0.29%上昇している。

欧州中央銀行の金利に対するトレーダーの見方は安定しており、2026年には3ベーシスポイントの利上げがあると予想されている。

20:34

イングランド銀行がタカ派的な25ベーシスポイントの利下げに踏み切ったことを受け、10年国債利回りは1ベーシスポイント上昇し4.48%となった。イングランド銀行はフォワードガイダンスをより慎重にし、「追加緩和の判断はより困難になる」と強調した。

マイクロン・テクノロジーのプレマーケットでの13%超の急騰に牽引され、米国の主要テクノロジー企業7社の株価は水曜日のプレマーケット取引での下落から反発した。NVIDIAは1.3%、Teslaは1.5%、Alphabetは1.1%、Amazonは0.8%、Metaは0.7%、Microsoftは0.6%上昇し、Appleはほぼ横ばいだった。

テクノロジー株の評価とAIのリターンに関する懸念

マイクロン・テクノロジーの業績見通しは半導体セクターの押し上げ要因となったものの、テクノロジー株に対する市場の懸念は完全に払拭されたわけではない。水曜日のナスダック指数の反転は、投資家が人工知能(AI)ブームの最前線に立つ企業を改めて評価し、高い評価額と野心的な設備投資の持続性に疑問を呈していることを反映している。

シュローダーズ・インベストメント・マネジメントのファンドマネージャー、フランク・ソーマン氏は、投資家がAIによる収益、利益、あるいはキャッシュフローに関する開示を目にする機会が依然として限られていると指摘する。ソーマン氏は、AIによる実際のリターンが現在の市場の熱狂に見合わない可能性があるという懸念が高まっていると警告する。

シュローダーズ・インベストメント・マネジメントのファンドマネージャー、フランク・ソーマン氏は、投資家がAIによる収益、利益、あるいはキャッシュフローに関する開示を目にする機会が依然として限られていると指摘する。ソーマン氏は、AIによる実際のリターンが現在の市場の熱狂に見合わない可能性があるという懸念が高まっていると警告する。

トレーダーらは金利の動向に関する指針を得るために木曜日の米国インフレデータを注視しているが、このデータの信頼性は米国政府閉鎖による混乱で大幅に損なわれる可能性がある。

政府閉鎖の影響で、10月はほとんどの物価情報が収集できず、11月のデータ収集も遅れています。11月の消費者物価指数(CPI)は、ほとんどの価格カテゴリーの月次変化が欠落しており、インフレの「部分的なスナップショット」しか提供しません。このデータの完全性の欠如は、市場が政策見通しを解釈する上で、より困難な状況をもたらす可能性があります。

以下は午後5時前に更新されました。

安全資産とコモディティの動向

金価格は水曜日に0.8%上昇し、木曜日のアジア市場では地政学的および市場の不確実性を受けて過去最高値付近で推移しました。スポット金価格は今年に入って3分の2近く上昇し、1979年以来の年間最高値を更新する見込みです。プラチナは力強い反発を続け、一時4%上昇しました。

スポットパラジウムは2023年2月以来初めて1オンスあたり1,700ドルを突破し、この日は3%以上上昇した。

原油市場では、世界の指標となるブレント原油が一時上昇したものの、値を戻した。トランプ大統領のホワイトハウスからのテレビ演説では、ベネズエラの最新情勢については触れられず、地政学的緊張の高まりに対する市場の懸念は和らいだ。

為替市場では、円がドルに対して小幅上昇した。市場では、日本銀行が金曜日に30年ぶりの高水準に利上げするとの見方が広がっている。ドルインデックスは小幅な変動にとどまった。

世界の中央銀行の政策の相違

世界主要中央銀行の政策方針は乖離している。欧州中央銀行(ECB)については、市場は4会合連続で金利を据え置くと予想しており、新たな経済予測では力強い成長見通しと、インフレ率が政策当局の目標から過度に乖離していないという確信を強調するだろう。一方、イングランド銀行は、インフレから低迷する英国経済と労働市場へと焦点を移し、クリスマス前に利下げを発表すると予想されている。

アジアでは、日本銀行の動向が注視されており、トレーダーは金曜日に日銀が30年ぶりの高金利となる利上げを実施すると見込んでいる。こうした期待が円高を支えている。

全てのコメント