出典: Binance Research

重要なポイント

- 2025年には米国主導の貿易保護主義が急激に再浮上する。トランプ大統領が2025年1月に就任して以来、米国は特定の国や産業を標的とした広範囲にわたる新たな関税を課すことで、世界的な貿易戦争への懸念を高めている。過去1週間だけでも、新たな一連の「相互」関税が導入され、他国も対抗措置を発表した。

- このレポートでは、1930 年代以来の最も積極的な関税がマクロ経済と暗号通貨市場にどのような影響を与えているかを検証します。当社は、関税レベル、マクロ経済動向(インフレ、成長、金利、FRBの見通し)、およびその結果としての暗号資産のパフォーマンス、ボラティリティ、相関関係への影響について、データに基づいた分析を提供します。最後に、スタグフレーションと保護主義の環境における暗号通貨の注目すべき主要分野と見通しについて説明します。

2025年に関税が回復

比較的貿易が平和だった数年間の後、2025年に急激な逆転が見られました。トランプ大統領は就任初日から、非常事態権限に基づき特定の国や業界に広範な輸入関税を課すという選挙公約を実行し始めた。

4月2日、米国が全面的な相互関税の導入を発表したことで貿易摩擦はさらに激化し、「解放記念日」は世界貿易戦争の最新の転換点となった。かつて多くの国々は米国との貿易関係は正常化されたと考えていたが、今では状況は変わった。先週の主な進展は次のとおりです。

- 基本関税: 米国に輸入されるすべての商品に一律 10% の関税を課すことを発表し、数十年にわたる貿易自由化を覆します。基本関税は4月5日に発効した。

- 対象を絞った関税: 特定の国に対してより高い税率が適用されます。トランプ大統領は、米国製品に対する障壁が高い国に対するこれらの関税を「相互」関税と呼んでいる。特に、中国は34%の追加関税に直面することになり、既存の20%と合わせると実効税率は54%になる。その他の対象関税には、EU製品への20%、日本への24%、ベトナムへの46%、自動車輸入への25%などがある。特に除外されたのは、2月にすでに20%の関税の対象となっていたカナダとメキシコだ。

- 世界的な報復:米国の貿易相手国は迅速に対応した。 2月中旬時点で、早期に関税の対象となった複数の国が報復措置を発表している。カナダは、米国の関税の延期を確保できなかったため、米国からの輸入品すべてに25%の関税を課した。中国も早くから反応し、4月4日にはさらにエスカレートし、米国からの輸入品すべてに34%の関税を課すと発表した。

相互関税が発効し、貿易摩擦が高まるにつれ、より多くの国が独自の対抗措置を講じることが予想される。欧州連合(EU)は近いうちに反応する意向を示しており、他の主要経済国も米国の最新の関税に対抗する計画を立てている。世界的な反応の全容は不明だが、あらゆる兆候は複数の戦線で広範な貿易戦争が起こることを示している。

図1: 4月2日の「解放記念日」関税は、米国の最大の貿易相手国を含む最大60カ国を対象としていた。

図1: 4月2日の「解放記念日」関税は、米国の最大の貿易相手国を含む最大60カ国を対象としていた。

注:表は4月2日時点の米国の輸入シェア上位10カ国に対する相互関税を反映している。出典:BBC、X(@WhiteHouse)、Binance Research、2025年4月3日時点

これらの動きにより、米国の輸入税は、大恐慌時に何千もの品目に広範な関税を課した1930年のスムート・ホーリー関税法以来、最高水準に達した。入手可能なデータに基づくと、米国の平均関税率は約18.8%に上昇しており、一部の推定では22%に達し、2024年の2.5%から大幅に上昇する。

比較すると、近年では関税は平均1~2%で推移しており、2018~2019年の貿易紛争時でさえ、関税はピーク時で3%程度にとどまっていた。したがって、2025年の措置は近代史上前例のない関税ショックを意味し、1930年代の保護主義への回帰に似ている。

図2: 米国の関税は再び上昇し、輸入税はほぼ1世紀ぶりの高水準に上昇している

出典: Tax Foundation、Binance Research、2025年4月3日現在

市場への影響: 需要の冷え込み、リスク回避、ボラティリティの急上昇

1. 需要が冷え込み、リスク回避が高まる

市場心理は明らかに慎重になっており、投資家は関税発表に対して典型的な「リスク回避」行動で反応している。暗号通貨の市場全体の価値は1月の最高値から約25.9%下落し、時価総額約1兆ドルが消失し、マクロ経済の不安定性に対する脆弱性が浮き彫りになった。

暗号資産は株式と同様の傾向をたどっており、どちらも需要の冷え込み、大規模な売り、調整領域への突入を経験している。対照的に、債券や金などの伝統的な安全資産は回復し、投資家がマクロ経済の不確実性の高まりから逃れるために金価格は過去最高値を記録した。

図3: 関税が最初に発表されて以来、暗号通貨は25.9%下落し、S&P500は17.1%下落し、金は10.3%上昇し、連続して史上最高値を更新した。

出典: Investing.com、CoinGecko、Binance Research、2025年4月4日現在

市場の激しい反応は、リスク回避が厳しい時期に仮想通貨がどのように動くかを浮き彫りにしている。ビットコイン(BTC)は19.1%下落し、ほとんどの主要アルトコインも同程度かそれ以上に下落した。イーサリアム(ETH)は40%以上下落し、ミームコインや人工知能(AI)などの高ベータカテゴリは50%以上急落した。広範囲にわたる売りにより、暗号通貨市場の年初来の上昇分のほとんどは消失し、2024年の好調なパフォーマンスにもかかわらず、BTCでさえ今年4月初旬にはマイナス領域に入った。

図4:関税をめぐるマクロ的な懸念が暗号通貨のセンチメントを圧迫し、アルトコインはビットコインよりもはるかに大きな打撃を受けている

出典: CoinGecko、Binance Research、2025年4月4日現在

仮想通貨市場がリスクオン資産にますます似てくるにつれ、貿易戦争の長期化は資本の流れを圧迫し続け、短期的にはデジタル資産の需要を鈍らせる可能性がある。その結果、本来なら暗号通貨市場に流入していたであろう資金は、傍観者に留まるか、金などの安全資産と見なされるものに流れていった。この感情は最近のファンドマネージャー調査にも反映されており、現在の環境でビットコインに投資すると答えた回答者はわずか3%で、回答者の58%が金を支持したのとは対照的だ。

図5:FMS投資家のうち、貿易戦争の際にビットコインが優先資産クラスになると考えているのはわずか3%

出典: バンク・オブ・アメリカ、グローバルファンドマネージャー調査、バイナンスリサーチ、2025年2月現在

2. ボラティリティの急上昇

関税政策に対する市場の敏感さは明らかで、あらゆる主要な発表がボラティリティの急上昇を引き起こしている。 BTCはここ数カ月、2020年のコロナウイルスによる暴落以来最大の1日での下落を含む、いくつかの劇的な価格変動を経験している。 2月下旬、トランプ大統領はカナダと欧州連合に関税を課す計画を発表して市場を驚かせ、その後数日間でBTCは一時約15%下落し、実現ボラティリティも上昇した。 ETHも同様の道をたどっており、1か月間のボラティリティは以前の約50%から100%以上に上昇しました。

こうした動きは、突然の政策変更に対する市場の脆弱性を浮き彫りにしている。この極めて不確実なマクロ環境においては、より広範なリスク回避の動きと貿易戦争のさらなる激化の可能性の両方から、高いボラティリティが継続する可能性が高い。市場が安定するための重要な条件は、明確さ、つまり関税関連の発表や政策転換のほとんどが終わったという確信である。このパターンは以前にも見られました。市場が新たな関税の動向を完全に吸収し消化すると、ボラティリティは低下する傾向があります。

図6:この期間中、BTCの1か月間の実現ボラティリティは70%以上に上昇し、ETHは100%以上に急上昇し、関税導入後の1か月間の市場ボラティリティの高まりを反映しています。

図6:この期間中、BTCの1か月間の実現ボラティリティは70%以上に上昇し、ETHは100%以上に急上昇し、関税導入後の1か月間の市場ボラティリティの高まりを反映しています。

出典: Glassnode、Binance Research、2025年4月4日現在

マクロ経済への影響: インフレ、スタグフレーションの懸念、金利、FRBの見通し

1. インフレとスタグフレーションの懸念

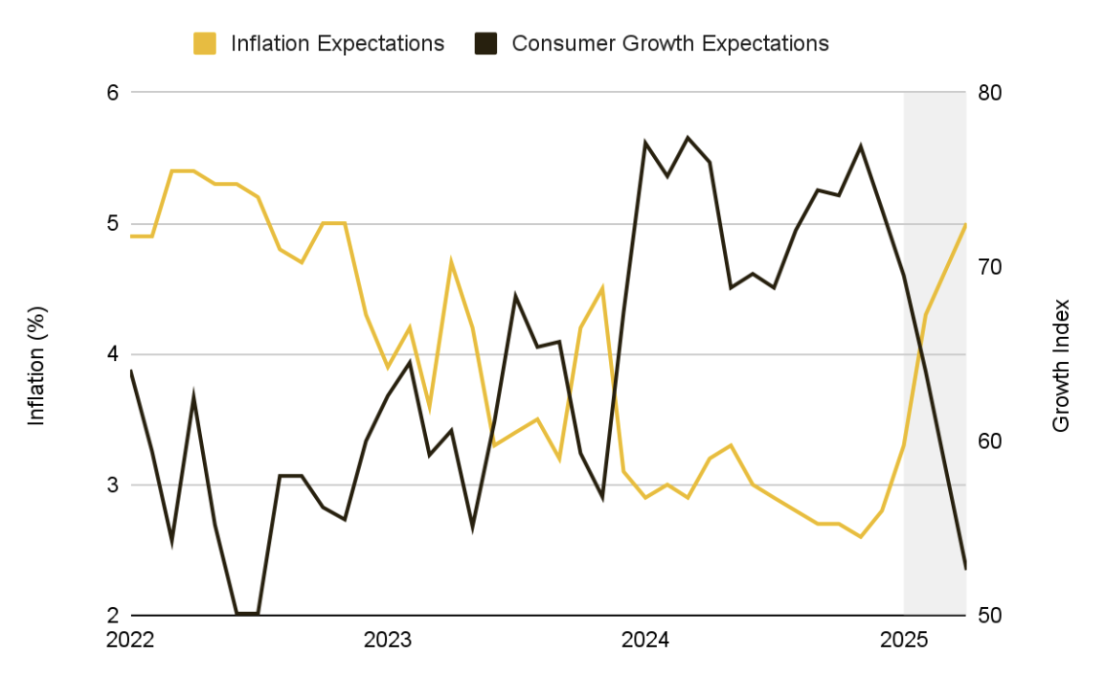

新たな関税は輸入品に対する大幅な増税に相当し、連邦準備制度理事会が価格上昇を抑制しようとしている時期に新たなインフレ圧力を加えることになる。市場ではすでに、こうした措置がデフレ対策を損なう可能性があるとの懸念が出ている。 1年物インフレ・スワップなどの市場指標が3%を超えて急上昇する一方、消費者調査では予想インフレ率が5%に上昇していることが示されており、どちらのデータも、今後12か月で物価がさらに上昇すると人々が考えていることを示している。

一方、経済学者は、全面的な関税戦争(世界的な報復を伴う)は世界経済に最大1.4兆ドルの損害をもたらす可能性があり、米国の実質一人当たりGDPは初期段階で1%近く減少すると予想されると警告している。フィッチ・レーティングスは、包括的関税制度が継続されれば多くの経済が不況に陥る可能性があると警告し、米国の関税水準が現在非常に高いことから「ほとんどの予測は的外れになる可能性が高い」と指摘した。

インフレ期待が高まり、成長への懸念が高まるにつれて、スタグフレーション(生産停滞と物価上昇)に陥るリスクがより顕著になります。

図7:2025年のマクロ経済情勢の変化により、1年間でインフレ率の上昇と成長率の鈍化が予想されている

出典: ミシガン大学、Binance Research、2025年4月5日現在

2. 金利とFRBの見通し

フェデラルファンド金利先物は現在、今後数カ月間の金利引き下げの確率が高まっていることを反映している。これは注目すべき変化を示している。ほんの数週間前、FRBはインフレ抑制に引き続き重点を置いていたが、経済成長への脅威が高まり、市場は金融政策が経済支援へとシフトする可能性があると予想し始めた。

図8:市場では2025年の利下げがますます織り込まれており、25ベーシスポイントの利下げが4回行われると予想されている。これは、1回の利下げのみという以前の予想から大きく変化している。

出典: CMEグループ、Binanceリサーチ、2025年4月4日現在

連邦準備制度理事会の当局者は感情の変化に懸念を示し、関税は当初の経済戦略に反するものだと強調した。連邦準備制度理事会は現在、関税によるインフレを容認するか、潜在的な経済減速を悪化させかねないタカ派的な金利姿勢を維持するかという難しいトレードオフに直面している。

「ここ数週間に発表された関税の規模は予想よりも大きく、その経済への影響、特にインフレと成長への影響については綿密な調査が必要になるだろう。」

– ジェローム・パウエル、2025年4月4日

「ここ数週間に発表された関税の規模は予想よりも大きく、その経済への影響、特にインフレと成長への影響については綿密な調査が必要になるだろう。」

– ジェローム・パウエル、2025年4月4日

短期的には、FRBは長期的なインフレ期待を安定させることに注力しているようだ。しかし、政策決定は引き続きデータに基づいて行われ、インフレや成長のいずれの弱さを示すシグナルにもとづいて行われると予想される。インフレが目標を大きく上回った場合、スタグフレーション環境によりFRBの対応能力が制限される可能性がある。この不確実な政策見通しは市場のボラティリティをさらに悪化させている。

見通し

1. 関連性と多様化

暗号通貨と従来の市場資産との関係の進化が徐々に明らかになりつつあり、市場の主要資産であるビットコインは、この変化について最も明確な視点を提供しています。最近の貿易戦争によるリスクオフの出来事は、BTC と株式および伝統的なヘッジとの相関関係に影響を与えています。

関税問題が初めて言及されたのは1月23日だったが、当初の市場の反応はまちまちだった。BTCと株は多少独立して動き、2月20日までに30日間の相関関係は-0.32というローカル最低値まで落ちた。しかし、3月に貿易戦争のレトリックが激化し、リスク回避がさらに深まるにつれて、この数字は0.47に上昇し、BTCの全体的なリスク感情との短期的な整合性を強化しました。対照的に、BTC と金などの伝統的なヘッジとの相関関係は劇的に弱まっています。これまでの中立から正の相関関係は急激に負に転じ、30日間のBTCと金の相関関係は4月初旬に-0.22に低下した。

これらの変化は、マクロ経済要因、特に貿易政策と金利予想が暗号通貨市場の動向をますます左右し、根本的な需要動向を一時的に不明瞭にしていることを示唆しています。この相関構造が持続するかどうかは、ビットコインの長期的な位置付けと多様化の価値を理解する鍵となるでしょう。

図9: 関税戦争が激化するにつれ、当初のばらばらの反応はBTCとS&P 500の相関関係の強化に変わり、一方で金の相関関係は着実に低下しました。

出典: Investing.com、Binance Research、2025年4月5日現在

2. 安全な避難所の物語の再発見

最近のマクロおよび流動性ショックに対する仮想通貨の反応は、リスクオン資産としての現在の位置付けを浮き彫りにしているが、全体的な傾向はそのままである。ビットコインと従来の市場の相関関係は、深刻なストレスの期間中は高まる傾向があるが、状況が正常化すると弱まる。 2020年以降、BTCと株式(約0.32)および金(約0.12)との90日間の相関関係は変動しているものの、決して一貫しておらず、従来の資産クラスとの違いをさらに強固なものにしています。

最近の関税発表後も、BTC は回復の兆しを見せており、従来のリスク資産が下落した日でも安定または反発している。さらに、長期保有者からの供給は増加傾向にあり、これは最近のボラティリティ時の信頼感と限定的な投げ売りを反映しています。この行動は、短期的なボラティリティにもかかわらず、BTC にはより独立したマクロのアイデンティティを再主張する余地がまだあることを示唆しています。

図10:ビットコインと伝統的資産の長期的な相関は中程度のままで、2020年以降、S&P 500との平均相関はわずか0.32、金とはわずか0.12となっている。

出典: Investing.com、Binance Research、2025年4月5日現在

重要な問題は、BTC が株式との相関が低いという長年のパターンを再開できるかどうかだ。この可能性の兆候は以前にも見られましたが、最も顕著だったのは、2023年3月の銀行業界の混乱の際、BTCが株式から切り離され、金融セクター全体の不確実性の中で急騰したときです。現在、相互関税の見通しが立ち、世界市場が長期にわたる貿易分裂に適応する中、BTC が安全資産としての信頼性を再確認できるかどうかに大きく左右される可能性がある。市場参加者は、保護主義的な世界経済において、BTC が非主権的かつ許可不要の資産としての魅力を維持できるかどうかを注視するだろう。

一つの道は、ビットコインは歴史的に、通貨インフレと法定通貨の価値下落の時期、特に連邦準備制度理事会が金融政策を大幅に緩和している時期に魅力を持っているというものだ。 Fedが利下げに転じ(それ自体が潜在的な触媒となる)、インフレが高止まりした場合、ビットコインはインフレに強い「ハード」通貨として新たな関心を集めるか、少なくとも同様の市場の物語を通じてそのように位置付けられる可能性があります。この文脈では、関税が米ドルの短期的な強さにつながる可能性がある一方で、ビットコインは歴史的に逆相関を示しているため、米ドルを監視することも引き続き重要です。

これらすべてがどのように展開するかは、BTC の資産クラスとしての長期的な役割と、ポートフォリオ多様化ツールとしての有効性を形作る上で重要になります。これは他の主要なアルトコインにも影響を与えており、これらのコインはこの環境でよりリスク回避的な行動を示しており、より広範な感情が変化するまで、おそらくその傾向が続くだろう。最も一般的には、BTC に続くものとなる。

3. スタグフレーションと保護主義の世界における暗号通貨市場

今後、暗号通貨市場は、主に貿易政策リスク、スタグフレーション圧力、世界的協調の欠如などの要因によって影響を受ける複雑なマクロ経済情勢に直面することになる。世界経済の成長が引き続き弱まり、暗号通貨セクターに明確な方向性が示されなければ、投資家心理はさらに弱まる可能性がある。貿易戦争が長引けば、業界の回復力が試されることになるだろう。小売店の来店客が減り、機関投資家の投資配分が鈍化し、ベンチャーキャピタルの資金も減少する可能性がある。今後数か月間に注目すべき主要なマクロ経済要因としては、以下のものが挙げられます。

- さらなる貿易動向: より広範な関税リスト、予想外の削減、または二国間の大きな変化 (例: 米中交渉またはエスカレーション) などの新たな貿易政策の取り組みは、市場心理とインフレ期待に直接影響を及ぼす可能性があります。政策発表は予想外のことが多いため、市場は不安定で非常に反応しやすい状態が続く可能性が高く、暗号通貨などのリスク資産はより広範なマクロ経済の変動に結びついたままとなる。

- コアインフレデータ: 今後のCPIとPCEのデータは注目されるでしょう。特に輸入コストの上昇に関連した大幅な上振れサプライズは、スタグフレーションへの懸念を高める可能性がある。逆に、インフレデータが弱まれば市場は落ち着き、中央銀行への圧力が軽減され、よりハト派的な政策見通しが支持され、暗号通貨を含むリスク資産が上昇する可能性がある。

- 世界経済成長指標: 消費者信頼感の低下、企業活動の低下 (PMI)、労働市場の弱体化 (失業申請の増加または賃金上昇の鈍化)、企業収益の下方修正、逆イールドカーブ (一般的な景気後退の兆候) などの景気減速の兆候は、短期的にはリスク回避を助長する可能性があります。しかし、マクロ経済の弱さがさらに深刻化すれば、政策緩和への期待が加速し、最終的には暗号通貨に利益をもたらす可能性がある。過去のサイクルでは、特にインフレ期待が高まったときに、流動性注入や財政赤字に応じて BTC が上昇することがありました。

- 中央銀行の政策: 特にインフレと景気後退のリスクのバランスをとる上で、FRBや他の主要中央銀行がどのように対応するかは、暗号通貨を含むすべての資産クラスの流動性に影響を与えます。利下げを拒否すれば、経済成長が鈍化しているにもかかわらずリスク資産への圧力が続く可能性があるが、政策転換すれば幅広い救済策がもたらされる可能性がある。実質金利が下がり始めると(意図的に、あるいはインフレが続く場合)、暗号通貨は長期リスク資産として恩恵を受ける可能性があります。中央銀行の政策が異なると(例えば、ハト派のFRBとタカ派のECB)、国境を越えた資本移動が促進され、暗号通貨市場のボラティリティが悪化する可能性がある。

- 暗号通貨特有の政策: ETF の承認、戦略的な BTC 準備金、主要な暗号通貨法案の可決、その他の規制変更などの展開は、このマクロ環境の中で独立した触媒として機能する可能性があります。明確でユニークな暗号通貨固有の推進要因は、市場が現在のマクロ主導のリスク プロファイルから脱却し、その独自の強みを再確認するのに役立つ可能性があります。とはいえ、影響は双方向に及ぶ可能性がある。係争中の訴訟、政策努力の停滞、貿易摩擦に起因する規制監視のさらなる強化など、未解決の問題が感情に重くのしかかる可能性がある。次の触媒がプラスになるかマイナスになるかは、短期的には暗号通貨の個別取引に影響を与える可能性があります。

結論

1930年代以来最も積極的な関税は、マクロ経済と暗号通貨市場に影響を及ぼしている。短期的には、貿易戦争が続くにつれて市場心理が変動し、暗号通貨は不安定な状態が続く可能性が高い。

結論

1930年代以来最も積極的な関税は、マクロ経済と暗号通貨市場に影響を及ぼしている。短期的には、貿易戦争が続くにつれて市場心理が変動し、暗号通貨は不安定な状態が続く可能性が高い。

インフレが高止まりし、経済成長が鈍化した場合、FRBの対応が重要になる。緩和に転じれば新たな流動性を通じて仮想通貨が上昇する可能性があるが、タカ派的な姿勢はリスク資産の重しとなり続ける可能性がある。関税交渉の進展や後退も投資家心理に影響を与える可能性がある。

マクロ環境が安定し、新たな状況が生まれ、あるいは暗号通貨が長期ヘッジとしての役割を再び主張するようになれば、新たな成長が続く可能性がある。それまでは、市場はレンジ内で推移し、マクロ経済ニュースに反応する可能性が高い。投資家は世界情勢を注意深く監視し、分散投資を維持し、この貿易戦争が引き起こす可能性のある市場の混乱を利用できるように準備しておく必要がある。

全てのコメント