マクロヘッジファンド、カプリオール・インベストメンツの創業者、チャールズ・エドワーズ

編集:ゴールデンファイナンス

トレジャリー会社の時代が到来しました。現在、世界中で150社以上の上場企業がビットコイントレジャリー会社を自称し、ビットコインの購入のみを目的として、あらゆる手段を講じて資金調達を行っています。

彼らは毎日平均3億ドル相当のビットコインを市場から一掃しており、その速さは非常に速く、現在ビットコイン財務省はビットコインの総供給量の5%(1,110億ドル相当)を保有している。

そして、これはビットコインだけではありません。このトレンドはイーサリアム(供給量の3.4%を占める)や、Ethena(ENA)やTensor(TAO)といった他の多くのアルトコインにも広がっています。なぜこのような状況に至ったのでしょうか?なぜ毎月数十もの企業がビットコインにオールインしているのでしょうか?トレジャリーカンパニーの時代はどこまで続くのでしょうか?

チャート:ビットコイン財務会社が供給量の5%を保有

過去2年間で、世界中の上場企業によるビットコインの導入は飛躍的に増加し、現在150社以上が積極的にビットコインを購入しています。出典:Capriole Charts

戦略成功事例

MicroStrategy(現Strategy、ティッカーシンボル:MSTR)は2020年8月にビットコインを採用しました。当初は、米国がCOVID-19による財政赤字を補填するために発行した数兆ドル規模の紙幣によって引き起こされた大規模なインフレに対抗するための手段としてのみ考えられていました。しかし、間もなくStrategyのCEOであるマイケル・セイラーは、この戦略に全面的に乗り出しました。彼はビットコイン購入のみを目的として、あらゆる手段を講じて債券と株式を発行し、資金調達を行いました。間もなく、Strategyの当初の事業はウェブサイトのトップページから姿を消し、新たに立ち上げた「ビットコインのみ購入」モデルの影の立役者となりました。2020年末までにビットコインが1万ドルから6万ドルに急騰するにつれ、MSTRの株価は800%も急騰しました。セイラーは数十億ドルもの資金を調達し、従来の金融市場における低い資本コストを効果的に活用し、それを活用して、私たちの世代で最も高いリターンをもたらす資産であるビットコインに投資しました。

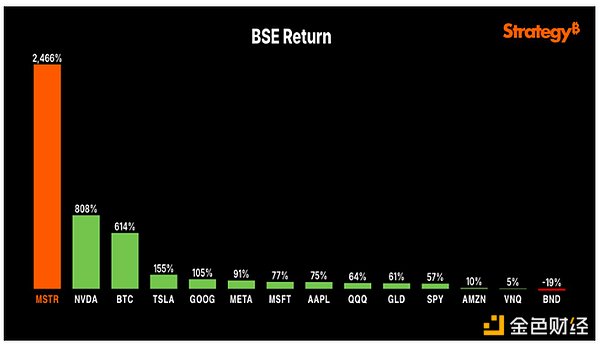

マイクロストラテジーの株価が急騰

ビットコインを採用して以来、MSTR株は2,500%以上急騰し、現在ビットコインの最終総供給量の3%を保有している。出典:Capriole Charts

セイラーの伝説

ドットコムバブル崩壊以降、低迷していたテック企業を率いるマイケル・セイラー氏は、ビットコインに対する確固たる見解、機知に富んだ洞察力、そして複雑なテーマを分かりやすく噛み砕き、ビットコインの価値提案を簡潔に説明する類まれな能力により、ビットコイン・エコシステムにおいて一躍スターダムにのし上がりました。彼はビットコインの顔となりました。彼の有名な発言には、「ローラ、価格は永遠に上がる」(2021年)や「今、何脚の椅子に座っていますか? 全部投資していますか?」(2023年)などがあり、ビットコインへの信念と分散投資の必要性を示しています。2025年までにセイラー氏はミーム化しました。彼はX.comに、時間、空間、歴史を横断するAI生成の自身の画像を毎日投稿し、自らを浮かぶ僧侶として描いたことさえありました。

ソーシャルメディア上のマイケル・セイラーのミーム画像

マイケル・セイラーはソーシャルメディアでミームになった。出典:X.com

セイラー氏のミームとしての地位は、面白い面もあるが、ストラテジーの成功の大きな要因となっている。私たちは、コミュニティ主導のムーブメント、特にミームを軸にしたムーブメントの恩恵を受け、価値のないトークンや株が急騰する世界に生きている。ゲームストップ(2020年:+2,000%)、ドージコイン(2021年:+10,000%)、AMC(2021年:+300%)、Shiba(2021年:100万)、ペペコイン(2023年:20,000%)など、他にも多くの例がある。現在、4,000種類以上のミームコインが存在し、その時価総額は合計660億ドルに達している。これらはすべて、イメージとコミュニティに支えられている。人々はコミュニティを愛し、アイデアを支持する理由が必要なのだ。

通貨インフレが年間10%で進行しているデジタル世界において、これは本当に驚くべきことでしょうか?

アイデアが魅力的で持続的なものであれば、驚異的なスピードで数十億ドルもの資金を集めることができます。マイケル・セイラーの熱狂的な信念と風刺的な人物像は、まさにこうした条件の多くを満たしています。

セイラー氏のミームとしての地位は、彼が資金を惹きつけ、大衆に確信と自信を与える上で重要な要素となっているが、それは1000億ドル規模の巨大戦略のほんの一部に過ぎない。彼はどのようにしてそれを成し遂げたのだろうか?

戦略が成功の鍵

すべては裁定取引にかかっています。ビットコインの平均年率リターンは30~50%ですが、セイラー氏がビットコイン取得に用いる負債と株式のコストは通常、年間0~5%です。彼の負債は通常5年で満期を迎えるため、ビットコインが高い成長率を維持し、セイラー氏が過剰なレバレッジを避ければ、ビットコインの厳しい弱気相場にも耐え、長期的には勝利を収めることができます。彼は、株式、債券、転換社債、ワラントの発行など、あらゆる資金調達手段を駆使し、様々な取引を巧みに組み合わせて低コストで資金調達を行っています。セイラー氏はまた、市場ニーズにも独自のアプローチで対応し、利回りに飢えた債券市場のニーズを満たし、ビットコインで高いリターンを得るための手段を提供しています。

ミームカルトのような投資家の支持者を獲得しただけでなく、セイラー氏は過去5年間でいくつかのことを証明してきた。

彼の信念は揺るぎない。業界の多くの投資家とは異なり、マイケルはビットコインを「決して売らない」というコミットメントを明確に表明し、(今日まで)それを貫いてきた。長年にわたり、彼はストラテジー、そのロードマップ、そして将来の行動予測に対する投資家の信頼を築いてきた。これにより、投資コミュニティ内での信頼が築かれ、多くの不確実性が排除され、数十億ドルもの資金が彼のもとに舞い込むことになった。

彼の信念は揺るぎない。業界の多くの投資家とは異なり、マイケルはビットコインを「決して売らない」というコミットメントを明確に表明し、(今日まで)それを貫いてきた。長年にわたり、彼はストラテジー、そのロードマップ、そして将来の行動予測に対する投資家の信頼を築いてきた。これにより、投資コミュニティ内での信頼が築かれ、多くの不確実性が排除され、数十億ドルもの資金が彼のもとに舞い込むことになった。

彼は嵐を乗り切ることができる。マイケルは2022年の過酷な80%の弱気相場、複数の業界詐欺、そして破産を乗り越えた。ストラテジーのビットコイン保有高は水没(帳簿上の損失)したが、セイラーは動揺したり、売却したり、「清算」したりしなかった(多くの人がそうするだろうと推測したように)。セイラーはビットコインの打撃に耐えられることを証明した。彼はリスクを管理し、ビットコイン戦略を長期的に運用できることを証明した。このサバイバルテストは、ストラテジーとセイラーの革新的なビットコイン・トレジャリー・モデルに大きな信頼性をもたらす。

私はマイケル・セイラーを尊敬しています。彼が2020年にビットコイン戦略を始めた時、当時婚約者だった妻とベルリンのボクスハーゲナー広場を歩きながら、「これはマイクロストラテジーに大きな利益をもたらす天才的な動きだ」と言ったのを覚えています。特にビットコインは当時、著しく過小評価されており、史上最大の通貨インフレの真っ只中にあったのですから。

5年が経過した現在、この戦略は、S&P 500、すべての資産クラス、そして由緒あるNvidiaを含む2020年以降のすべてのマグニフィセント7銘柄を上回るパフォーマンスを達成しています。

マイクロストラテジーはS&P 500とマグニフィセント7を上回る

マイクロストラテジーは2020年にビットコインを採用して以来、S&P 500とマグニフィセント7の全てを上回るパフォーマンスを上げています。出典:X.com

ストラテジーの驚異的な成功とセイラーの知名度の高まりを考えると、多くの模倣者がこの分野に群がっているのも不思議ではない。成功があれば、模倣は必ず起こる。2008年の金融危機後、ウォーレン・バフェットは今日の暗号資産業界への警告ともなり得る痛烈なコメントを残した。「まず革新者が来る。次に模倣者が来る。そして愚か者が来る…欲のような基本的なことについて、人々は賢くなることはない。」

時代の物語

戦略こそが成功の秘訣であり、その原動力です。しかし、ビットコイン・トレジャリー企業が注目を集め、急速な成長を促した背景には、他にも無視できない2つの要因があります。(1) 世界的な流動性の上昇、(2) 重要な政策および規制の推進力です。

1. 世界的な流動性の増加

純流動性がプラスのとき、ビットコインは上昇します。Caprioleの純流動性は、世界の広義M3マネーサプライの前年比成長率から資本コスト(10年金利)を差し引くことで、世界市場の流動性の拡大または縮小を測定します。簡単に言えば、システムに投入される資金が増加し、その金利が負債資本コストを超えると、市場参加者はこの法定通貨を株式、ビットコイン、金、不動産などの資産に投入する傾向があります。ビットコインの過去の弱気相場はすべて、純流動性が減少する時期に発生しており、すべての深刻な弱気相場の底値は、この指標がゼロ(赤)を下回った時期に発生しています。ビットコインの急激な価格上昇はすべて、純流動性が拡大する時期(緑)に発生しています。

数年間ほぼ赤字だった純流動性は、2024年半ばに成長に転じ、2025年第1四半期には再び高い割合で成長します。このマネーサプライの純増加がビットコインの原動力であり、ビットコイン・トレジャリー・カンパニー・モデルが軌道に乗り始める直前に始まります。

ビットコインは、世界的なマネーサプライの純流動性がプラスのときに好調なパフォーマンスを示します。また、最近のビットコインの上昇は、財務会社の台頭と重なっています。出典:Capriole Charts

2. 主要な政策と規制の推進要因

トランプ大統領の就任により、米国の体制は反ビットコインからビットコイン推進へと移行しました。前政権下では、2023年と2024年に実施された「オペレーション・チョークポイント2.0」により、米国の銀行による暗号資産関連企業やファンドへのアクセスは最終的に遮断されました。しかし、過去1年間で、ビットコインとデジタル資産推進体制への劇的かつ前向きな変化が徐々に見られ、機関投資家はビットコインや財務会社への投資に自信を持っています。

1. 2024年1月:米国証券取引委員会がビットコインETF11本すべてを承認

2025年1月:反仮想通貨SECのゲンスラー委員長が辞任

3. 2025年3月:トランプ大統領が米国の戦略ビットコイン準備金を設立

4. 2025年3月:ホワイトハウスは正式にストラングルホールド作戦2.0を終了し、米国の暗号通貨銀行チャネルを再開する。

2025年5月:SECはリップルやバイナンスなどの企業に対する反暗号資産訴訟を取り下げる

6. 2025年7月: GENIUS法はステーブルコインのための健全な規制枠組みを提供する

7. 2025年8月:401K年金プランでビットコインの購入が許可され、10兆ドル規模のデジタル資産市場が創出される

上記の取り組みはすべて、銀行、機関投資家、そして投資家が求める規制の厳格化を実現します。これらの共同行動により、業界のリスクが軽減され、2025年までにビットコインやデジタル資産への資金の急速な流入が促進され、ビットコイン・トレジャリー企業の台頭が促進されるでしょう。

燃料は準備完了、火花は点火

過去6ヶ月間、世界的な流動性の上昇、政策の承認、そして実績のある企業戦略の組み合わせが、デジタル資産トレジャリー企業に反射的なフライホイールを生み出し、急成長を促しました。これらの要因により、投資家はトレジャリー企業の株価を押し上げ、資本市場が活性化しました。株価の上昇はトレジャリー企業の評価倍率を高め、結果として株式発行とビットコイン(およびその他のデジタル資産)の購入を促進しました。

デジタル資産財務会社の導入を加速させる猛烈なフライホイールが出現した。

最も重要なチャート

Bitcoin Treasuryの影響を追跡するために1つのデータポイントだけを選ぶとしたら、それはビットコインの時価総額に対する機関投資家による購入の割合を示す以下のグラフでしょう。現在、機関投資家は1日あたりの新規採掘供給量の400%以上を購入しています。これまで需要が供給を上回った場合、ビットコインはその後数ヶ月で急騰してきました。実際、ビットコインの歴史上、このような状況(合計5回)が生じたたびに、価格は平均135%上昇しています。

この指標は、ビットコインの将来の価格を予測するだけでなく、デジタル資産財務会社自体に対する市場感情の変化による潜在的なリスクを監視するためにも重要です。

機関投資家によるビットコイン購入とマイニング供給の比較

現在、主に財務会社を中心とする機関投資家が、ビットコインのマイニング供給量の400%を購入している。出典:カプリオール・インベストメンツ

現在、主に財務会社を中心とする機関投資家が、ビットコインのマイニング供給量の400%を購入している。出典:カプリオール・インベストメンツ

ハウス・オブ・カード(脆弱なシステム)

デジタル資産トレジャリー企業にはリスクがないわけではありません。この市場の今後の動向を理解するために、検討する価値のある2つの重大なリスクがあります。

1. レバレッジ解消

財務会社にとって最も明白なリスクは、過剰な負債による過剰レバレッジです。ビットコインは歴史的に大きなボラティリティを持つことで知られており、3~4年ごとに80%の急落を記録しています。ビットコインのボラティリティは今後数年間(これまでのところ毎年低下傾向にあります)低下し続けると予想されますが、財務会社は最悪のシナリオに備え、負債と担保要件を適切に構築する必要があります。

たとえ比較的少数の財務会社が過剰レバレッジ状態にあるとしても、資産クラス全体がリスクにさらされる可能性があります。例えば、投資家により積極的なビットコイン利回りを提供することで競争するために、財務会社のわずか5~10%が過剰レバレッジ状態にあると想像してみてください。私たちはこのグループを「ギャンブラー」と呼んでいます。もしビットコインが40~50%下落した際に、これらの「ギャンブラー」がローンの清算を迫られた場合、彼らは債務返済のためにビットコインを売却せざるを得なくなり、ビットコイン価格がさらに下落し、結果として彼らの株式のさらなる売却とビットコインのさらなる売却が引き起こされるでしょう。これは、財務会社のフライホイール効果の逆バージョンです。この結果は、暗号資産の世界ではしばしば「清算カスケード」と呼ばれます(これは長年にわたり先物市場で何度も見られてきました)。このシナリオでは、ほとんどの財務会社は技術的には清算の危険を回避できるかもしれませんが、投資家の流出は財務会社のエコシステム全体を何年もの間停滞させる可能性があります。このため、Capriole では債務データと倍率をチャートに統合し、このリスクを積極的に監視しています。

2. サイレントキラー:mNAV圧縮

2 番目の主要なリスクは、より微妙ではあるものの、同様に重要な、プレミアム対 NAV の動向にあります。

財務会社にとって最もよく使われる指標は「mNAV」(時価総額対ビットコイン保有額)です。これは、企業の時価総額と保有ビットコインの価値の比率を表します。財務会社の株価が保有ビットコインの価値を上回っている場合(mNAV > 1)、新株発行はビットコインの増加につながります。企業は新株を発行することで、投資家にとって1株あたりのビットコイン価値を高めることができます。これは双方にとって有利な状況です。しかし、mNAVプレミアムが蒸発し、株価がNAVを下回る場合(mNAV < 1)、問題が発生します。新株発行は希薄化をもたらし、価値を毀損し、資金調達を阻害します。このような状況にある企業は、(社内ガバナンス、物言う株主、あるいは市場の力によって)保有デジタル資産を売却し、割引価格の株式を買い戻すことで、プラスの「ビットコイン利回り」を生み出し、mNAVを押し上げるよう圧力を受ける可能性があります。しかし、この戦略は財務残高を縮小させ、投資家の信頼を損ねることになります。財務会社の売却は暗号資産市場をも圧迫し、前述の負の逆フライホイール効果を引き起こすでしょう。本質的には、NAVを上回るバリュエーションを維持することが不可欠です。物語が崩壊し、mNAVが崩壊すると、これらの企業は成長のための主要なメカニズムを失い、長期的な縮小はデジタル資産市場全体の縮小と同期して起こります。

mNAVの低下には多くの理由があります。単に資本市場の低迷が原因かもしれませんし、機関投資家の需要が不足しすぎてビットコイン保有株の供給が過剰になっているだけかもしれません。NYDIGは、「こうしたプレミアムが持続しなければならない根本的な理由はない。この『トレード』は、最終的に爆発的に増加し、暗号資産業界全体をほぼ崩壊させた『GBTCキャリー』を彷彿とさせる。我々の直感では、これらのNAVに対するプレミアムは価格と正の相関関係にあるようだ。暗号資産の価格調整が起これば、これらのプレミアムも崩壊するだろう」と述べています。

純資産価値(mNAV < 1)を下回って取引されている財務会社の割合

mNAVが1を下回るビットコイントレジャリー企業の割合は、最近27%と過去最高を記録しました。これは注目すべき懸念すべき傾向です。出典:Capriole Charts

mNAVが1を下回るビットコイントレジャリー企業の割合は、最近27%と過去最高を記録しました。これは注目すべき懸念すべき傾向です。出典:Capriole Charts

単一の財務会社が破綻するリスクは低いかもしれませんが、そのリスクを数百の財務会社で乗じ、各社が差別化するために必要な競争心を加えると、問題が発生します。時間が経つにつれて、これらの会社はリスクカーブの外に飛び出し、投資家にビットコインの利回りと株価リターンの目もくらむような数倍もの利益を売りつけるインセンティブを持つようになります。ここで、バフェットが模倣者と貪欲について述べた上記の言葉を思い出してください。

投機的な投資信託の崩壊

ビットコイン・トレジャリー・カンパニーの台頭は、歴史のもう一つの章、1920年代の投機的投資信託の台頭を彷彿とさせます。これらの信託は、人々が資金を一つの組織にプールし、経営陣の裁量でレバレッジをかけた普通株式ポートフォリオに投資することを可能にしました。「1929年までに、新しい信託が毎日のように発行され、その価値は原資産の2~3倍にまで上昇しました。1920年代の信託とビットコイン・トレジャリー・カンパニーはどちらも、mNAVプレミアムが高く、レバレッジを効かせていました。」(BeWater)

1929 年に何が起こったかは、誰もが知っています。株式市場は、株式投機の蔓延と高いレバレッジ、そして投資信託によってさらに悪化し、90% も急落しました。

1940 年の投資会社法 (ICA) は、主に 1920 年代の投資信託の乱用に対する対応として制定されたもので、「証券への投資、再投資、または取引」に従事する事業体に厳しい規制を課し、SEC への登録と一定の規制およびレバレッジ制限の遵守を義務付けました。

今日のデジタル資産トレジャリー会社は、デジタル資産が「証券」とみなされないため、ICAの適用除外となっています。したがって、トレジャリー会社は投機信託とほぼ同様の活動を行っているにもかかわらず、規制の対象外となっています。

「歴史は繰り返さないが、韻を踏むことはある。」—マーク・トウェイン

エンドゲーム

ビットコイン・トレジャリー・カンパニーのハイプサイクルは、ある時点で飽和状態に達し、劇的な清算を引き起こす可能性があります。それがいつ起こるかを予測することは困難ですが、上記で強調した指標とデータは、このリスクを適切に管理するための鍵となります。さらに詳しく知りたい方は、トレジャリー・カンパニーの清算リスクを監視するための8つの重要な指標をまとめた記事をご覧ください。

ビットコインの財務フライホイールは、ビットコインの現在の価格上昇の最大の原動力であると同時に、最大の下落リスクももたらします。暗号資産業界の運命は、150社を超える上場財務会社の手に大きくかかっています。

しかし、これは終わりなのでしょうか、それとも財務会社は長期的に繁栄するのでしょうか?

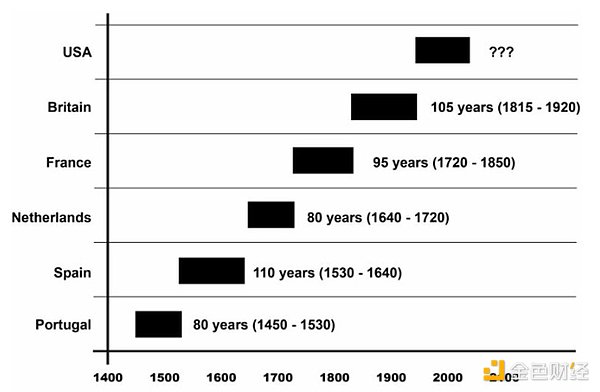

この質問への答えは、ビットコインが究極の使命、すなわちサトシ・ナカモトが「ピアツーピアの電子キャッシュシステム」と呼んだものを達成するかどうかに大きく左右されます。現在、ビットコインは2兆ドル規模の資産であり、時価総額22兆ドルの金に迫っています。さらに、世界の法定通貨は113兆ドルの価値があり、中央銀行による紙幣増刷により年率9%で増加しています。ビットコインは本質的に、より優れた金です。即時性、分散性、代替性、プログラム性を備え、金よりもインフレ率が低い(年率0.4%で減少傾向)。そのため、ビットコインは究極の価値保存手段であり、インフレヘッジ手段となっています。かつて金は世界の通貨であり、世界の準備通貨は100年ごとに変化します。では、なぜビットコインはそれ以上の発展を遂げられないのでしょうか?

1971 年に金本位制が廃止され、次の 10 年間は次の準備資産の台頭の黄金期となります。

ドルの期間を強調した歴史的な準備通貨チャート

準備通貨としての地位の平均年数は94年です。米ドルは既に「古い」通貨です。出典:ダリオ(ブリッジウォーター・アソシエイツ)

デジタル化とAI主導の世界において、ビットコインは世界の次なる準備資産の候補となるでしょうか?これは私たち全員が答えなければならない哲学的な問いです。私はどこに賭けるべきか分かっています。

デジタル化とAI主導の世界において、ビットコインは世界の次なる準備資産の候補となるでしょうか?これは私たち全員が答えなければならない哲学的な問いです。私はどこに賭けるべきか分かっています。

道のりは険しいが、ビットコインが成功すれば、自らをビットコイン財務会社と呼ぶかどうかに関わらず、世界中のあらゆる企業がいつかはビットコイン財務会社となるだろう。

全てのコメント