2025年末までに、外国為替市場では静かに、しかし劇的な資産価格の変動が起こります。

12月下旬、オフショア人民元(CNH)の対米ドル為替レートは取引中に7.0の水準を突破し、6.99と2024年第3四半期以来の高値を記録した。オンショア人民元も対米ドルで7.0133に達した。

公式為替レートは依然として7.0元付近で推移していますが、USDTのOTC価格はそれよりかなり前に6.90元を下回っていました。本稿執筆時点で、複数の取引所のデータによると、USDTのOTC価格(買い1)は約6.83元で、現在の為替レート7.0040元と比較して2.48%のマイナスプレミアムとなっています。

この逆転は、過去3年間のドル高サイクルではほとんど想像もできなかったことだ。

ドルの「高地」の崩壊

2025年の米ドル安は人民元高にとって最も重要な外部背景である。

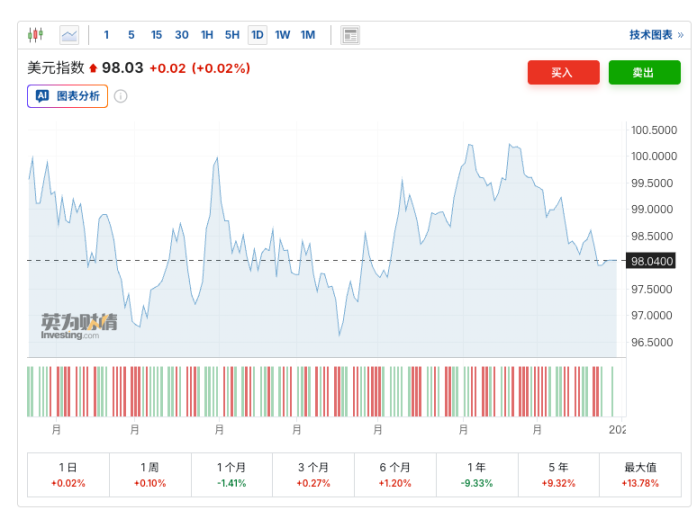

2025年、米ドル指数は年間を通じて9%急落し、過去8年間で最悪のパフォーマンスを記録したが、これはある程度、世界の資本市場における「米国例外主義」の再評価を反映している。

まず、バリュエーションの回帰という引力があります。ドル指数は9月の安値から約2%反発しましたが、ファンダメンタルズではドルは依然として途方もなく過大評価されています。国際決済銀行(BIS)のデータによると、10月時点でドルの実質実効為替レート(REER)は1月の高値115.1から108.7に低下したものの、依然として絶対的な高値を維持しています。グローバル企業向け決済会社Corpayのチーフ市場ストラテジスト、カール・シャモッタ氏は、「ファンダメンタルズの観点から見ると、ドルは依然として過大評価されている」と率直に述べています。

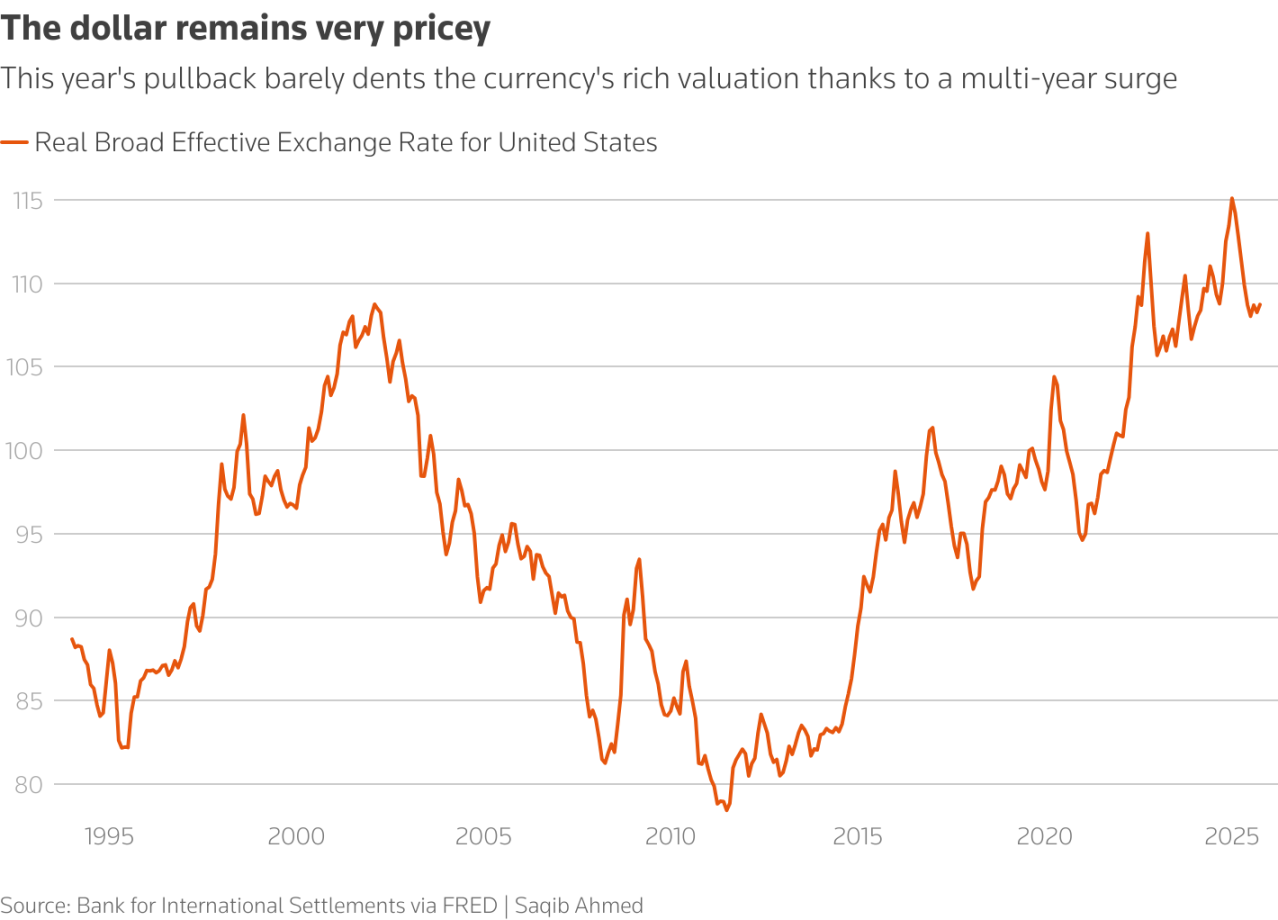

折れ線グラフは、長年にわたる継続的な上昇により、今年の調整がドルの高評価にほとんど影響を与えなかったことを示しています。

第二に、新連邦準備制度理事会(FRB)を巡るハト派的な期待が高まっている。市場は2025年にはより緩和的な政策金利を織り込んでいる。パウエル議長の退任が迫り、トランプ政権が低金利政策に傾倒していることから、ホワイトハウス経済顧問のケビン・ハセット氏や元連邦準備制度理事会(FRB)理事のケビン・ウォーシュ氏など、後任の有力候補はいずれも明確なハト派的な姿勢を示している。

ロイターは年末の市場レポートで、ドル指数の下落は主に、連邦準備制度理事会による利下げ期待、他国との金利差の縮小、米国の財政赤字と政治的不確実性から生じるリスクプレミアムの変化によって引き起こされたと指摘した。

ドル建て資産の相対的な収益と安全性プレミアムが再評価されると、非ドル通貨は上昇する可能性を秘めています。

ロイターは年末の市場レポートで、ドル指数の下落は主に、連邦準備制度理事会による利下げ期待、他国との金利差の縮小、米国の財政赤字と政治的不確実性から生じるリスクプレミアムの変化によって引き起こされたと指摘した。

ドル建て資産の相対的な収益と安全性プレミアムが再評価されると、非ドル通貨は上昇する可能性を秘めています。

制度的コンセンサス: 短期的には上昇の勢いがあるが、長期的には競争が激化する。

心理的閾値7.0を突破したことで、市場における最大の疑問は、これが人民元の新たな長期的上昇サイクルの始まりなのか、それとも感情の発散による単なる短期的な反発なのかということだ。

2026年を目前に控え、主流機関の間では、短期的な勢いは上向きだが、長期的には競争が激化しているというコンセンサスがさらに冷静になりつつある。

華創証券は、国内需給の核心要因は外貨決済にあると考えている。12月の決済データはまだ発表されていないものの、論理的に考えると、人民元高自体が企業の決済期待と行動に影響を与えている。年末の決済が例年より活発になる季節性と相まって、これら2つの要因が相まって、第2期の人民元高局面における国内需給要因の好調に寄与した可能性がある。一方で、人民元レートの継続的な上昇は企業の決済判断に一定の影響を与える。他方、年末のネット決済は例年より活発になる。

しかし、国泰海通証券のマクロ調査チームは、人民元切り上げ期待の形成には障害がないわけではないと指摘している。金購買力平価で測ると、2025年の国内資本期待の変動性は実際にはかなり高い。4月の貿易摩擦は、国内資本の減価期待を一時7.5以上に押し上げたが、9月のFRBによる利下げサイクル開始は、国内資本の増価期待を7.0程度に押し下げた。その根本的な理由は、国内経済に大きな回復力がないため、多くの投資家の人民元切り上げトレンドに対する姿勢が依然として揺らいでいることにある。

USDT が大幅に値下げされた理由は何ですか?

暗号通貨市場のデータアナリスト@Phyrex_Niは、USDTの大幅な値下がりには主に3つの理由があると考えています。

まず、マクロ経済の観点から見ると、人民元は現在米ドルに対して力強く上昇しており、その勢いは2025年後半から持続しています。その理由としては、米連邦準備制度理事会(FRB)の利下げサイクルの継続、米ドル指数の下落、そして中国の経済指標の改善などが挙げられます。USDTを保有することは、米ドル資産を間接的に保有することと同等であり、人民元高を背景に為替差損が発生します。つまり、市場は人民元高の継続を予想しており、為替レートの変動に多少の振れが生じていますが、これが主因ではなく、軽微な二次的要因に過ぎません。

第二に、中国の規制政策は大幅に強化されました。2025年12月初旬、中国人民銀行と他の13の部門は共同で、仮想通貨取引における投機行為の取り締まりを強化する文書を発行し、ステーブルコイン(USDTなど)を規制対象に明示的に含め、USDTを用いた違法なクロスボーダー資金移動、マネーロンダリング、地下銀行活動に焦点を当てました。これにより、多くの店頭(OTC)取引業者やトレーダーが業務を停止または縮小し、市場流動性の逼迫につながりました。口座凍結や規制リスクを恐れた一部の保有者は、USDTを売却して人民元に交換しようと急ぎました。これにより、供給が増加し需要が急激に減少し、P2P価格が直接的に下落しました。歴史的に、中国における規制強化(2021年の禁止措置など)は、USDTのOTCプレミアムのマイナスにつながってきましたが、今回はその影響がより大きく、USDT/人民元為替レートの乖離はさらに大きくなるでしょう。

第三に、暗号資産市場全体のボラティリティと規制に関するネガティブなニュースが相まって、個人投資家と機関投資家の両方からUSDTの需要が減少しています。中国本土の一部投資家は、リスク軽減を目指して保有USDTを早期に売却しようとしており、中国の不動産市場の現状に類似したマイナスのプレミアムサイクルを生み出しています。

マクロ経済サイクルの変化と規制強化という二重の圧力により、過去3年間、米ドルを保有して努力なしに勝つという一方的なヘッジ論理は完全に失敗した。

すべての市場参加者にとって、今や核心的な課題は、次の水準が6.8か7.0かに賭けることではなく、米ドルの一方的な上昇へのパス依存から脱却することです。今後、ボラティリティが大幅に上昇する中で、リスク中立性への回帰が極めて重要になります。

全てのコメント