過去1週間、暗号資産市場の「ヒートマップ」は静かに塗り替えられてきました。ビットコインの価格変動が激しい中、アルトコインへの資金流入は静かに加速しています。主流の話題からニッチなセクターまで、複数のセクターで予想外の上昇が見られました。データによると、スタープロジェクトが上昇を牽引しているだけでなく、より構造的な補償効果による上昇がセクター全体に広がり、多面的な市場を形成しています。

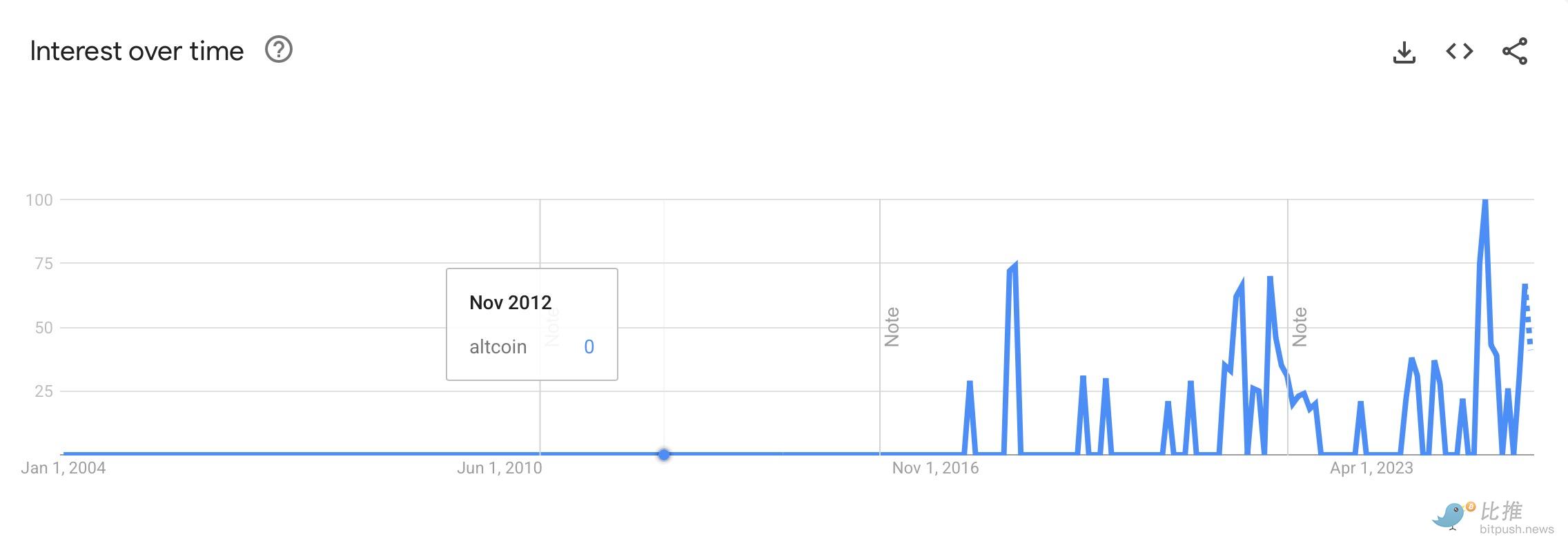

Googleトレンドのデータによれば、「アルトコイン」の検索人気は5年ぶりの高水準に達し、「イーサリアム」の検索ボリュームは2年ぶりの高水準に達した。

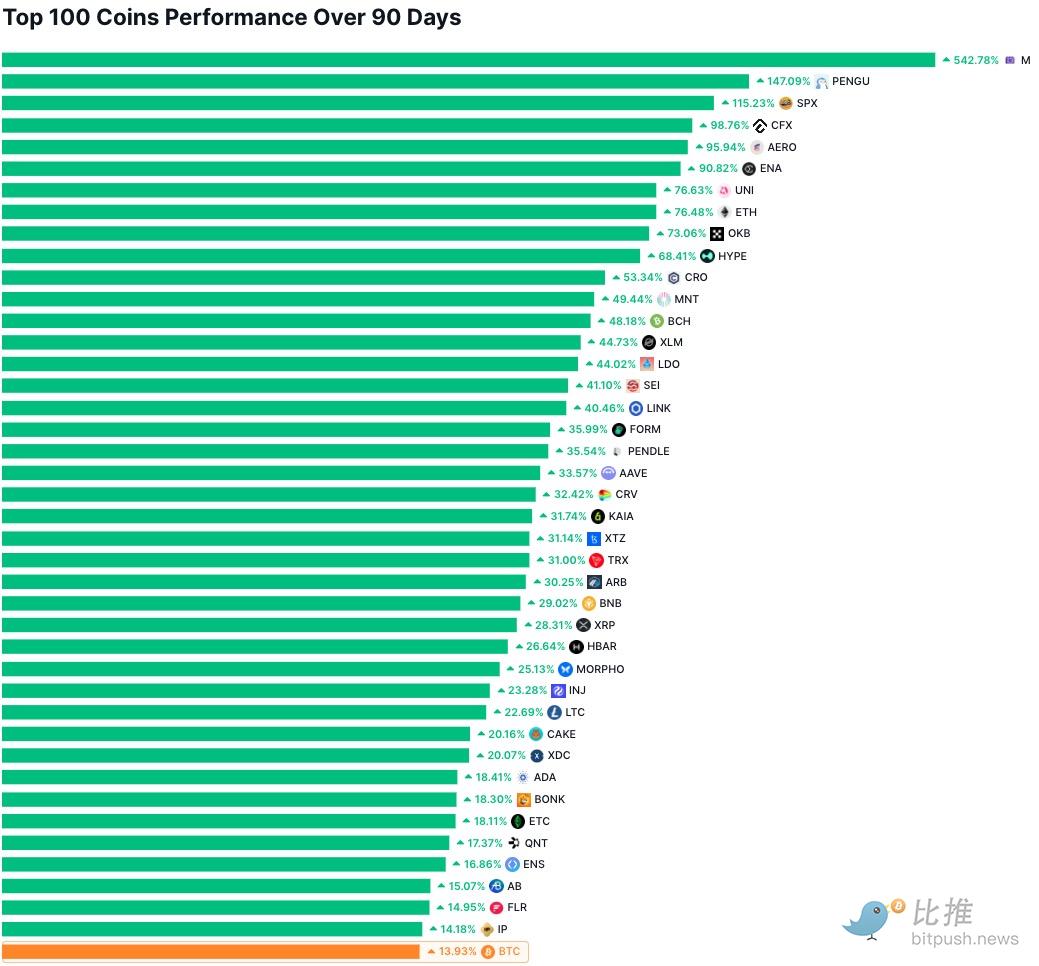

同時に、世界の暗号通貨の時価総額は合計4兆ドルに増加し、アルトコインセクターはビットコインよりも大幅に好調に推移している(以下のグラフのデータは、米国東部時間8月14日の株式市場の終値時点のものである)。

- イーサリアムは過去90日間で79%上昇したが、ビットコインは同じ期間にわずか14%しか上昇していない。

- アルトコインシーズン指数は1か月前の29から40に上昇した。

- 米国は今年上半期に、SUI、SOL、XRP、LTC、DOGE、ADA、DOT、HBAR、AVAXなど主流のパブリックチェーンやエコシステムトークンを網羅したアルトコインスポットETFの申請を31件受理した。

資金調達面では、ETFと企業財務が需給構造を変えています。

- イーサリアムスポットETFだけでも3日間で23億ドルの純流入を記録し、これは50万ETHに相当します。

- 企業の財務は配分を多様化しており、イーサリアム、ソラナ、チェーンリンクはすべて大量に保有され、リターンを期待して賭けられています。

- DeFiのロックイン価値(TVL)は969億ドルに戻り、2021年の過去最高に近づいた。

この資本 + 物語の共鳴のパターンは、アルトコインの完全なローテーションのための強固な基盤を提供します。

ミームトラック: PENGUとSPXが生み出す感情の爆発

この構造的ローテーションでは、PENGU、SPX、AEROの成長が最も顕著で、現在のコピーキャット市場の3つの主なラインである、ミームナラティブ、テクニカルフォーム取引、プラットフォームエントリーボーナスを表しています。

ペング:ミームから金融商品へ

どこからともなく現れたPENGUは、本質的には依然としてペンギンのイメージを文化的中核とするミームコインだが、今回は金融レベルでの正当性を獲得した。

3月、Canary CapitalはPENGUのスポット取引を含むETFの申請を提出し、資金の80%以上をトークン自体に割り当て、残りをPudgy Penguins NFTで保有する計画でした。これは、NFT IPと暗号トークンがETF商品にパッケージ化された初めてのケースでした。ETFというストーリーは、機関投資家の間でPENGUの認知度を直接的に高めました。オフラインとオンラインの両方での露出は、話題を盛り上げました。8月初旬には、韓国の取引所UpbitにおけるPENGUの取引量が一時的にDogecoinを上回りました。Coinbaseは公式ソーシャルメディアプロフィールをPudgy Penguins NFTに変更し、Robinhoodもこのコインを上場しました。

テクニカル面では、PENGUは下降トレンドチャネルを突破し、大幅な取引量増加を記録しました。これは短期投資家にとって参入シグナルとなります。この「文化的IP × ETFへの期待 × 技術革新」の組み合わせは、PENGUに大きな上昇ポテンシャルを与えています。

SPX6900: 技術的要因に導かれたミームスタイルの資本ローテーション

ペンギン指数は感情に左右されるのに対し、SPX指数の上昇は戦略的な取引によってより合理的に支えられています。S&P 500のパロディとして知られるその名称は、やや金融的な含みがあります。

日足チャートでは、ネックラインが1.74ドルで、典型的な「カップ・アンド・ハンドル」パターンが形成されています。このパターンが上抜ければ、テクニカルターゲットは2.28ドルから2.88ドルとなります。このパターンはテクニカルトレーダーにとって非常に魅力的です。

同時に、SPXコミュニティは非常に活発で、資金ローテーションも非常に効率的です。保有者は利益を出した後、すぐにPepe Dollarなどの次のプレセールプロジェクトに資金を配分し、高頻度の資金の送受信と遮断を形成しています。

SPX の急上昇は、テクニカル グラフィックスの結果だけではなく、Meme × 取引の勢い × コミュニティ活動の相乗発酵の反映でもあります。

AERO:プラットフォーム入口が資本アクセラレーターに

AEROの上昇基調は、実用的な理由によって推進されています。Baseチェーンの中核となる分散型取引所(DEX)トークンであるAEROは、8月初旬にCoinbaseアプリとの統合という大きな朗報を受けました。これにより、ウェブブラウザを必要とせず、ワンクリックで売買が可能になりました。これにより、数百万人のトレーダーがオンチェーンの流動性プールに直接アクセスできるようになりました。1週間以内に、AEROの取引量は6か月ぶりの高値を超え、価格は43%以上急騰しました。一方、イーサリアムのTVLは約969億ドルに回復し、Baseチェーンの取引活動は急増し、Aerodromeは資本のハブとなりました。

この増加の波は、「プラットフォームの入り口」がオンチェーンの売買行動に効果的に転換する能力を持ち、価格の拡散と爆発を促進する中心的なノードであることを示しています。

他のセクターも構造的な回復を見せている

他のセクターでも構造的な市場動向が見られ、資金が徐々により多くのセクターに浸透しています。

MNT(+49.06%)やARB(+30.52%)といったレイヤー2/スケーリングセクターの代表的なプロジェクトは、イーサリアムのエコシステムの活性化とオンチェーン取引量の増加の恩恵を受け、レイヤー2ネットワークの評価ロジックを活性化させています。低手数料と高スループットを求めるユーザーニーズが高まる中、レイヤー2はパフォーマンス最適化ソリューションであるだけでなく、様々な新しいプロトコルの起爆剤にもなっています。一部の投資家は、これらの基盤セクターは「緩やかな強気相場」の特徴を備えていると考えています。ミームのような短期的な回復力はないかもしれませんが、堅牢なエコシステムと長期的なナラティブという点で優位性があります。

DeFiプロトコル分野におけるUniswap(+76.37%)は、クロスチェーン集約と取引手数料収入の割合の増加が主な理由となり、分散型流動性における中核的地位を維持し続けています。

FORM(+35%)は「ポートフォリオ戦略管理」を活用して個人投資家の参入障壁を下げ、PENDLE(+34.89%)の「収益分配」商品は債券とデリバティブを橋渡しし、機関投資家や上級トレーダーの多様なニーズに応えています。これは、現在の投資が盲目的に高値を追いかけるのではなく、独自のメカニズムと堀を持つDeFiプロトコルに投資する傾向にあることを示唆しています。

インフラストラクチャトラックでは、LINK(+ 40.46%)、KAIA(+ 31.93%)、XDC(+ 20.19%)がそれぞれ「オラクル」、「クロスチェーンインフラストラクチャ」、「エンタープライズチェーン」の3つのニーズを表しています。

オラクル分野におけるLINKの独占的地位は、DeFiとRWAの議論において不可欠な基盤要素となっています。KAIAはクロスチェーンハブとして、相互運用性に対する需要の高まりから恩恵を受けています。XDCは、従来の企業サプライチェーンや貿易金融シナリオへの統合により、長期的かつ安定した資本配分を求める投資家の注目を集めています。これらの資産に共通するのは、市場の変動に関わらず、そのユースケースが一貫して堅固な需要を生み出していることです。

OKB(+72.98%)、CRO(+52.95%)、BNB(+29.12%)といったプラットフォームコインの好調なパフォーマンスは、取引量の回復に伴うプラットフォーム収益の増加と、長期的な自社株買いとバーンメカニズムの約束の両方によって牽引されています。投資家にとって、プラットフォームコインは「株式のような資産」に近いものであり、取引所エコシステムの拡大に伴い、その本質的価値は着実に上昇すると予想されます。

ペイメントチェーンセクターでは、クロスボーダー決済とステーブルコイン送金の復活を背景に、BCH(+48.27%)、XLM(+44.49%)、TRX(+31.18%)が回復基調にあります。BCHは依然として一部の新興市場におけるオフライン決済や店頭取引(OTC)の主要通貨であり、XLMは国際決済・送金サービスとの提携を通じて勢いを増しています。また、TRXはステーブルコインの発行とオンチェーン取引によって投資家にとっての魅力を維持しています。これらの資産は市場変動に対する耐性が比較的高く、中長期投資家の関心を集める可能性が高くなります。

SPXが特殊なナラティブ/デリバティブセクターで強みを発揮していることは既に述べたとおりですが、HBARやINJといったプロジェクトも、差別化されたナラティブ(DAGアーキテクチャやディープデリバティブ取引など)を通じて、再評価の恩恵を受けています。特に現段階では、主流のナラティブとは異なるリスク・リターン特性を持つプロジェクトが、市場の終盤で予想外の資金調達を獲得するケースが多く見られます。

全体的なパフォーマンスから判断すると、これらのセクターの回復は、ファンドが主要資産から柔軟性とセクターの深さがより強いターゲットに移行し、新たなアルファの源泉を見つけようとしているという傾向を裏付けています。

要約する

現在の市場のローテーションは、市場全体を多層的なチェスのゲームのようで、メイントラックは引き続き注目を集めていますが、盤上の他のマスも静かに輝き始めています。長期的に安定したインフラであろうと、短期的に爆発的なコンセプトを持つコインであろうと、投資家に異なるリスク選好を提供しています。

今後、市場ではさらに乖離が進む可能性があります。一部の資産は、ナラティブ、資金調達、ファンダメンタルズによって上昇を続ける一方で、持続的なモメンタムが欠如しているため、急速に下落する資産もあります。投資家にとって真の課題は、上昇するコインを見つけることではなく、それがどれだけ長く上昇し続けるか、そしていつ手を引くかを見極めることです。

結局のところ、この市場には驚きが尽きることはないが、事故も尽きることはない。

全てのコメント