ファイナンシャル・タイムズの「アルファヴィル」コラムは2月24日、「鏡よ鏡、最も空売りされている銘柄は何?」と題する記事を掲載し、興味深いデータを提供した。

記事によると、S&P 500構成銘柄の空売りポジションの中央値は2.7%に上昇し、ここ10年近くで最高水準の一つとなっている。構成銘柄の中では、ストラテジー・アンド・カンパニーの空売りポジションが時価総額の14%と最も高く、次いでコインベースが11%となっている。これは、米国株式市場で時価総額250億ドルを超える企業の中で、ストラテジー・アンド・カンパニーが最も人気が低いことを意味する。

アルファヴィルのコラムに掲載される記事はフィナンシャル・タイムズの見解を代表するものではなく、鋭く容赦のない批判が特徴です。仮想通貨が徐々に主流になりつつある現在も、アルファヴィルの記事は容赦なく批判を続けています。ビットコインが10ドルであろうと10万ドルであろうと、彼らは一貫して仮想通貨は無意味だと主張しています。

2月2日、メリルリンチでグローバル・キャピタル・マーケットの副会長とグローバル・エクイティ・キャピタル・マーケットの責任者を務めた経験を持つベテラン投資銀行家のクレイグ・コーベン氏も、自身のアルファヴィルのコラムでストラテジー・モデルを批判する記事を掲載した。

クレイグ・コーベン氏の見解は極端なものではなく、戦略投資会社は短期的には「銀行取り付け騒ぎ」のリスクに直面しておらず、現在流動性危機も発生していないと考えている。しかし、彼はビットコイン保有モデルはキャッシュフローを生み出さないため、継続的な資金調達が必要となり、普通株主の株式が希薄化してしまうといった、いくつかの根本的な問題を指摘している。さらに、戦略投資会社の戦略は、市場センチメントが高まりビットコイン価格が上昇している時に買いを入れる傾向があるが、これはシステム的な、かつ解決不可能な問題である。

この戦略の高ショートポジションに関して、一部のアナリストは、すべてのショートポジションが「ネイキッドショート」戦略ではなく、ヘッジファンドがビットコインのスポット保有をヘッジするために利用している可能性があると考えています。しかしながら、これはこの戦略に対して弱気な見方をする人がかなり多く、少なくともビットコインが下落した場合、この戦略も影響を受けないと考える人が多いことを示しています。

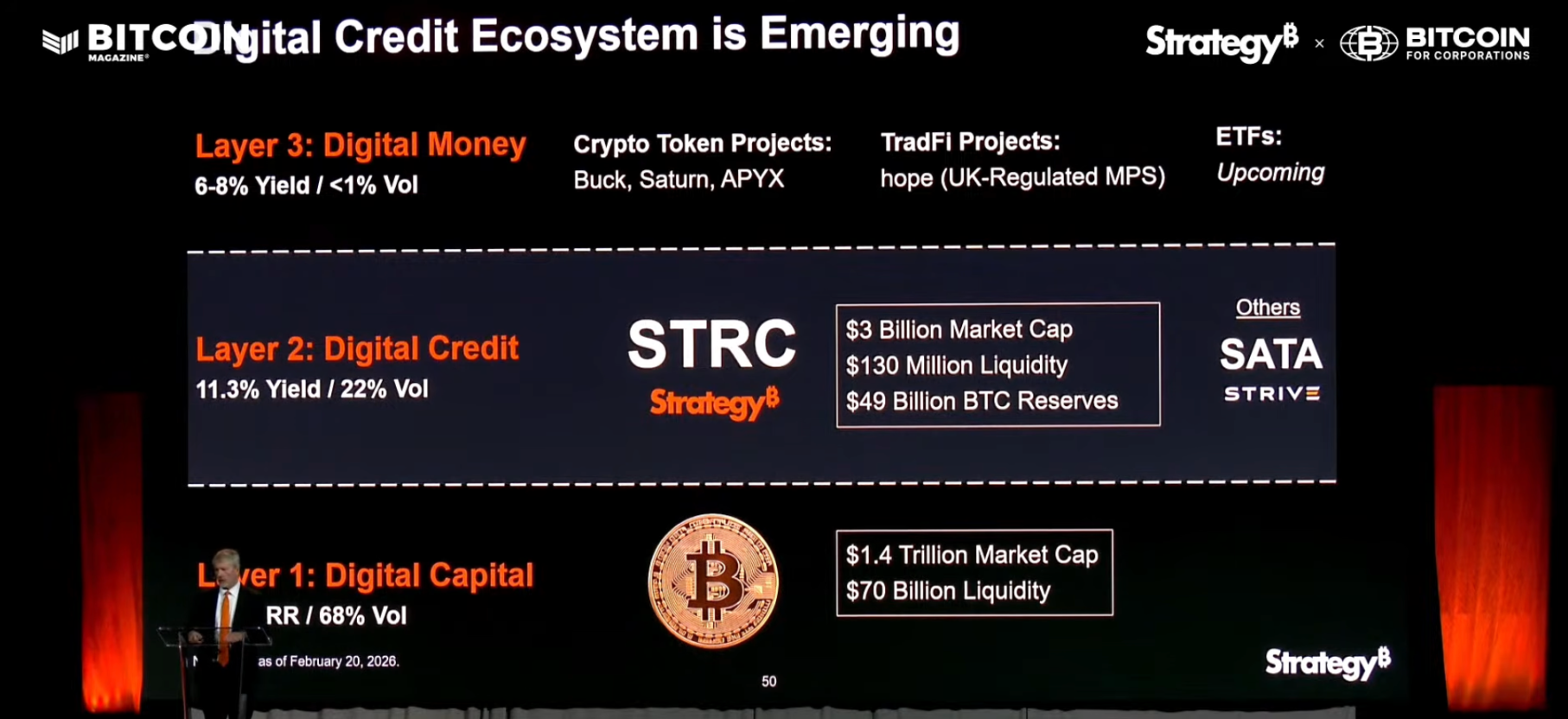

クレイグ・コーベン氏の記事では、ストラテジー社が5つの永久優先株を「デジタルクレジット」と呼んでいると述べられているが、これはマイケル・セイラー氏が昨年末から強調している概念である。

この概念では、第一層である「デジタル資本」はビットコインです。第二層である「デジタルクレジット(またはデジタルレンディング)」は、ストラテジーが発行する様々な永久優先株で構成されています。これらの優先株は高い利回りが付与され、ストラテジーは保有者に毎年対応する利息を支払う義務を負います。

この概念では、第一層である「デジタル資本」はビットコインです。第二層である「デジタルクレジット(またはデジタルレンディング)」は、ストラテジーが発行する様々な永久優先株で構成されています。これらの優先株は高い利回りが付与され、ストラテジーは保有者に毎年対応する利息を支払う義務を負います。

3層目は「デジタル通貨」であり、これは2層目の金融商品(ステーブルコインを含む)に基づいて発行され、取引に用いられる通貨を指します。上の画像に示されているSaturnは、SRCと米国債に基づくステーブルコインであるUSDatの発行を計画しています。このプロジェクトはYZi Labsからも投資を受けています。

この論理が理解できない方は、アメリカを例に挙げてみてください。アメリカは、その影響力に基づいて継続的に米国債を発行し、満期前に利息を支払うだけで、その後は新しい債券で古い債券を返済します。アメリカの国際的な影響力とドルの地位が弱まらない限り、このゲームは無期限に続く可能性があります。ストラテジーにとって、ビットコインはアメリカの影響力を、デジタルクレジットは米国債を表しています。ストラテジーも、優先株の年間利息を支払うために新たな借金をする必要がありますが、ビットコインの価格が長期的に上昇し続け、ストラテジーの株価が上昇する限り、同社は継続的に新株を発行して資金を調達し、ビットコインをさらに購入して利息を支払うことができ、このゲームは無期限に続く可能性があります。

マイケル・セイラーは、ビットコインがすべてを変えると固く信じている。彼にとって、ビットコインの無制限の上昇は、アメリカが永遠に勝ち続けることよりも確実なものだ。そのため、彼は、米ドルが金にペッグされていた初期のように、継続的に価値が上昇することが「運命づけられている」資産に基づく通貨を発行することに積極的だ。

ストラテジーの戦略は目新しいものではない。単に利息を支払うのに十分な現金があれば、ビットコインを購入するための資金を継続的に調達できるからだ。米国債と同様に、この戦略もいずれは勢いを失うことは誰もが知っているが、それがどれだけ続くかは不透明だ。ストラテジーは現在十分な現金準備金を保有しており、CEOはビットコインが4~5年連続で8,000ドルを下回った場合にのみ、保有コインを売却せざるを得ないと述べている。

このような極端な状況が実際に発生した場合、Strategy だけでなく、Web3 業界全体が消滅する可能性があります。

クレイグ・コーベンのような古風な銀行家でさえ、ストラテジーが近い将来に財政難に陥ることはないだろうと認めざるを得ないだろう。しかし、ヘッジファンドにとって、ストラテジーはビットコインの下落に対するヘッジ手段として有効であり、空売り筋にとっては、仮想通貨の下落局面でもビットコインの上昇を前提とするシステムを空売りすることは合理的だ。少なくとも現時点では、ストラテジーに強気になる理由はあまりない。

マイケル・セイラー氏がビットコインを使って新通貨を立ち上げるという構想は、それ自体が興味深い。彼はビットコインを米ドルで購入し、米ドルで利息を支払い、数十億ドル規模のシステムを構築している。しかし、彼の最終目標は、その基盤そのものを破壊することにある。ウォール街のエリートたちは密かに笑っているのかもしれない。彼らはストラテジーが本当に100年続く企業になれるかどうかなど気にしていない。彼らが関心を持っているのは、株価がいつ上昇し、いつ下落するかだけなのだ。

マイケル・セイラーは、ビットコインが今後も最高値を更新し続け、あらゆるものの礎となると信じている。一方、米ドルの保有者と利用者は、米国が今後も繁栄し続けると信じており、それによって米国の債務上限が上がり続けることを暗黙のうちに受け入れている。両者は似たような信念を持っているが、どちらがより優れているのだろうか?

全てのコメント