著者: Tanay Ved

要約

- 2月には、リスク回避の高まりと流動性の不足により、暗号資産の調整が拡大し、市場はショックに対してより脆弱になりました。

- 市場需要の弱まり、Coinbaseプレミアム指数のマイナス、ETFの流出、ステーブルコインの成長鈍化は、機関投資家の参加の減少を示しています。

- 評価の再形成プロセスにおいて、構造的な傾向は依然として前進しており、トークン化活動は増加し、オンチェーン インフラストラクチャは従来の市場と深く統合されています。

暗号資産業界は2月も直近のトレンドを維持しましたが、市場の低迷によりファンダメンタルズ面での進展が鈍化し、マクロ経済環境の変化の中でジレンマに陥っています。本稿では、2026年2月に暗号資産に影響を与えた市場とオンチェーンの動向を概観します。

市場パフォーマンス

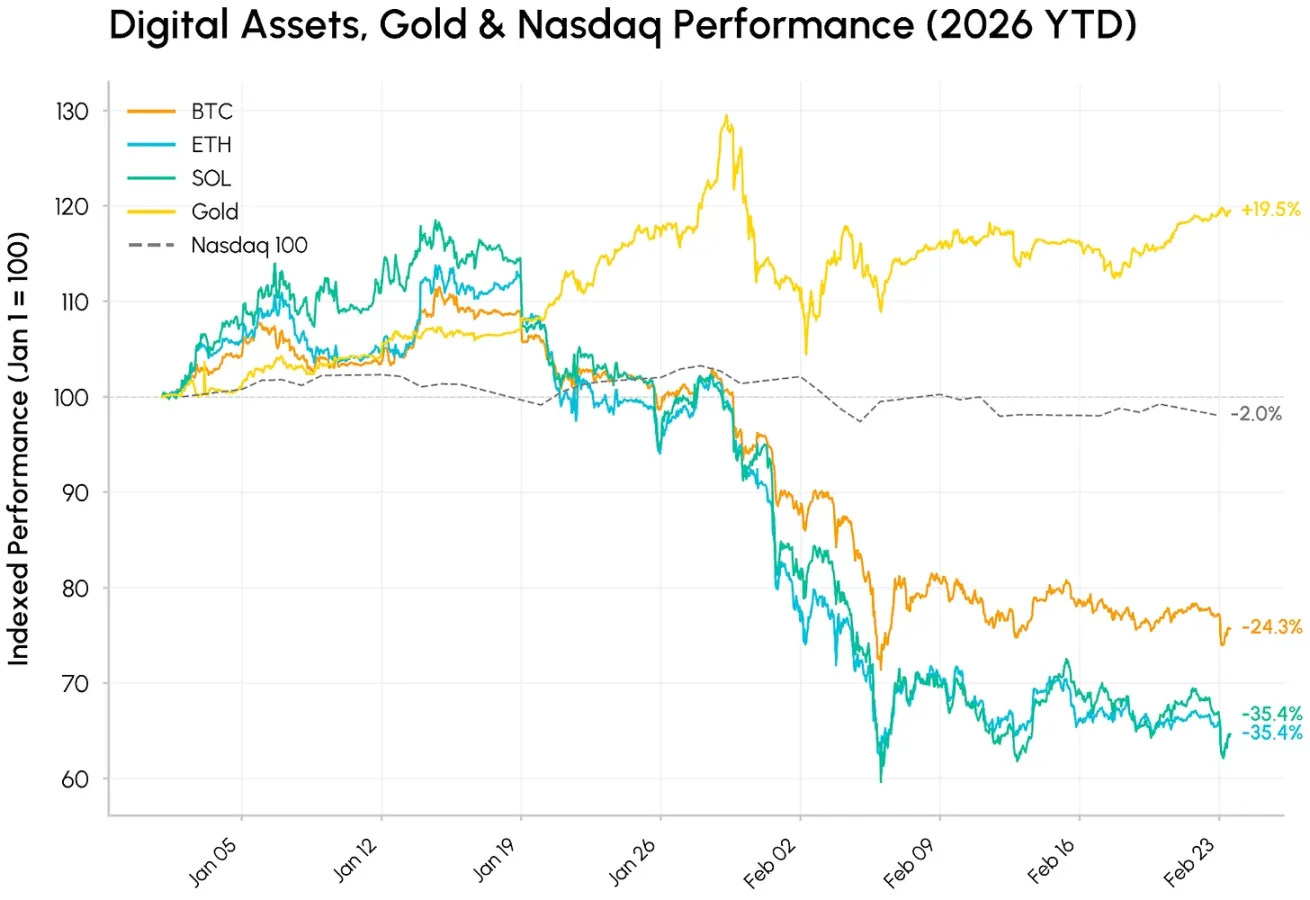

2月は劇的なボラティリティで幕を開けました。2月5日と6日の売り相場では、ビットコインは一時6万1000ドルを下回り、暗号資産市場にとって過去10年以上で最悪の年初来高値の一つとなりました。暗号資産市場全体は2025年10月の高値以来、調整局面にあります。ビットコインの価格はほぼ半減し、イーサリアムとソラナも2024年にスポットETFが承認される前の水準に戻っています。

一方、資産クラスのパフォーマンスには大きな乖離が見られます。金は今年15%上昇しており、地政学的リスクや関税をめぐる不確実性の中で、安全資産としての需要とドル以外の価値貯蔵手段への需要に支えられています。リスク回避的な環境下では、暗号資産は高ベータのハイテク株のように取引され、成長株とともに下落しています。市場は急速に進化するAIの波とそれに伴うリスクに大きく反応しています。

暗号資産の弱さは、ファンダメンタルズの崩壊ではなく、リスク選好度の低下、流動性の低下、継続的なレバレッジ解消の結果である可能性が高い。

資本流入と流出

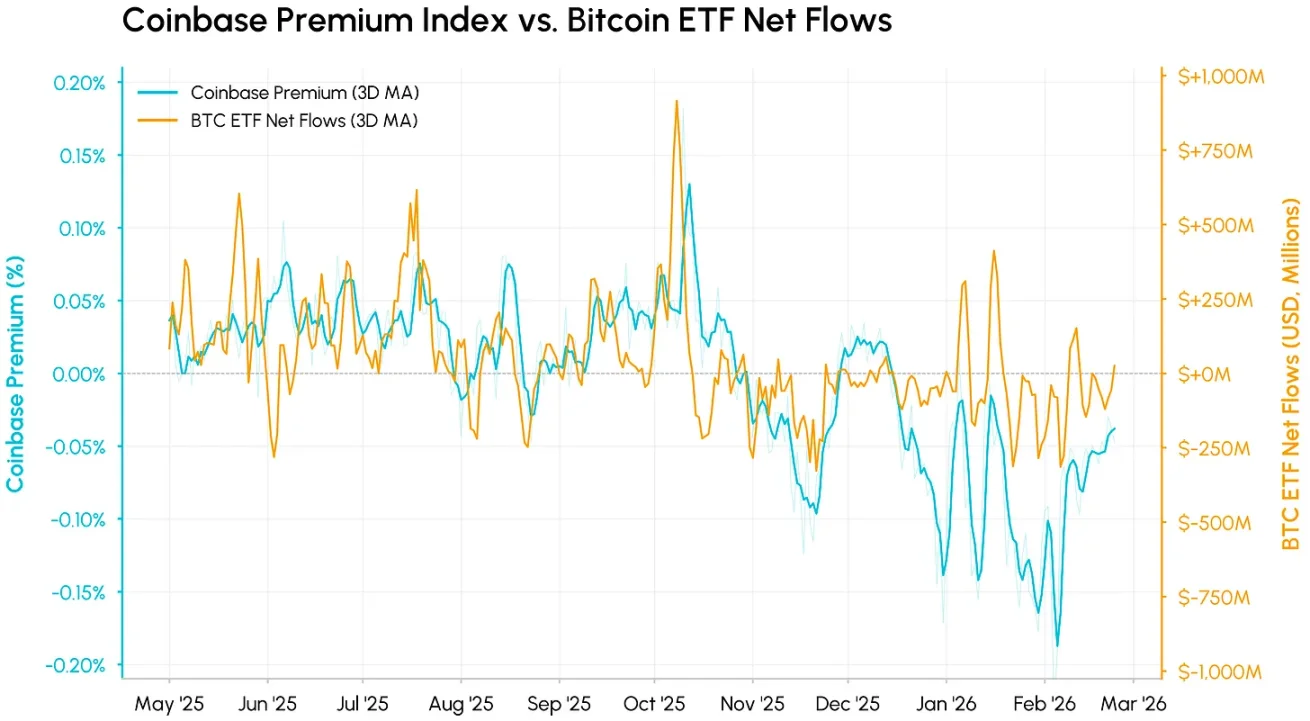

この下落の背景には、コア需要と流動性の同時悪化がありました。Coinbaseプレミアム指数(CoinbaseのBTC/USDとBinanceのBTC/USDTのスプレッドを測定)は、米国スポット市場の需要を示す重要な指標です。この指数は2025年11月以降マイナスで推移しており、2月にはさらに下落しました。これは、米国市場における売り圧力の継続と機関投資家の買い不足を示しています。最近のプレミアムの調整は、米国スポット市場の売りの最悪期は過ぎた可能性があるものの、需要は依然として弱いことを示唆しています。

このデータをビットコインETFの純流入額と重ね合わせると、非常に同期したトレンドが浮かび上がります。これら2つの指標は、米国の機関投資家の需要を異なる視点から測定していますが、どちらもほぼ同時にゼロラインを下回りました。それぞれの下落トレンドでは、スポット価格が迅速に反応する一方で、ETFの償還は実現までに時間がかかるため、ファンドの流入よりも先にプレミアムが下落する傾向があります。年初来、スポットビットコインETFは40億ドルを超える純流出を記録し、昨年の流入額の大部分を帳消しにしました。

このデータをビットコインETFの純流入額と重ね合わせると、非常に同期したトレンドが浮かび上がります。これら2つの指標は、米国の機関投資家の需要を異なる視点から測定していますが、どちらもほぼ同時にゼロラインを下回りました。それぞれの下落トレンドでは、スポット価格が迅速に反応する一方で、ETFの償還は実現までに時間がかかるため、ファンドの流入よりも先にプレミアムが下落する傾向があります。年初来、スポットビットコインETFは40億ドルを超える純流出を記録し、昨年の流入額の大部分を帳消しにしました。

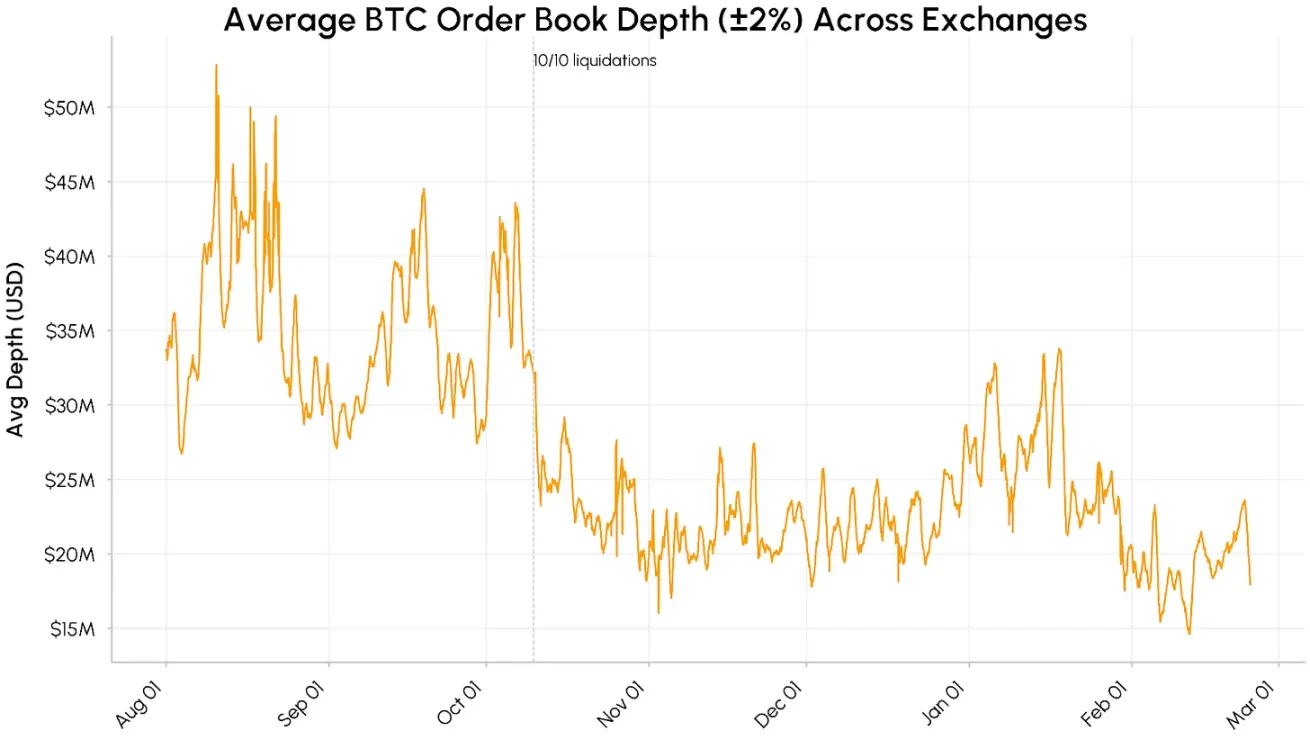

流動性が低く、取引量が不安定

市場流動性は依然として脆弱です。主要取引所におけるビットコインのスポット注文板の厚み(流動性±2%以内)は、2025年8月から10月にかけて約4,000万~5,000万ドルから急落し、それ以降は1,500万~2,500万ドルの範囲で推移しています。2月の流動性のさらなる縮小は、価格変動を直接的に増幅させました。

ステーブルコインの供給量の増加率も12月以降大幅に鈍化しています。USDTとUSDCの時価総額は合計で2,600億ドル前後で推移しており、これは資本流出ではなく、新規資本流入の停滞を示しています。まとめると、機関投資家の需要の減少、注文板の厚み不足、そしてステーブルコインの成長鈍化は、持続的な回復を支える条件が未だ整っていないことを示唆しています。

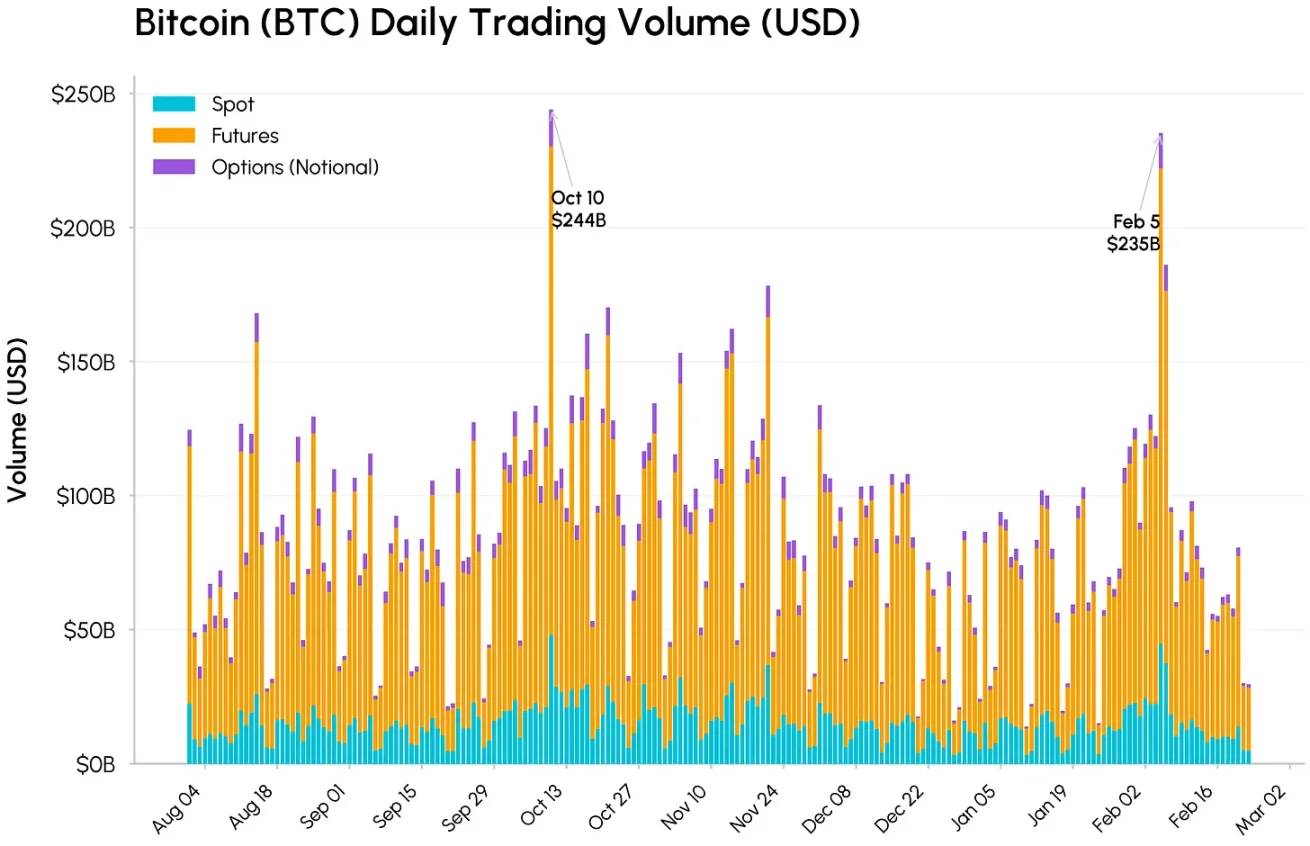

10月10日と2月5日には、スポット、先物、オプションの取引量がすべて急増しました。ビットコインの総取引量はそれぞれ2,440億ドルと2,350億ドルに達し、2月5日には先物取引量が1,770億ドルと最も多くなりました。市場のボラティリティは10月と同程度でしたが、スポット取引量はわずかに減少しました。これは、注文板の流動性低下による価格ボラティリティの上昇と一致しています。歴史的に、このような大量売りは強制売りの終焉と一致することが多く、今回の下落の最も深刻な局面は終焉に近づいている可能性を示唆しています。

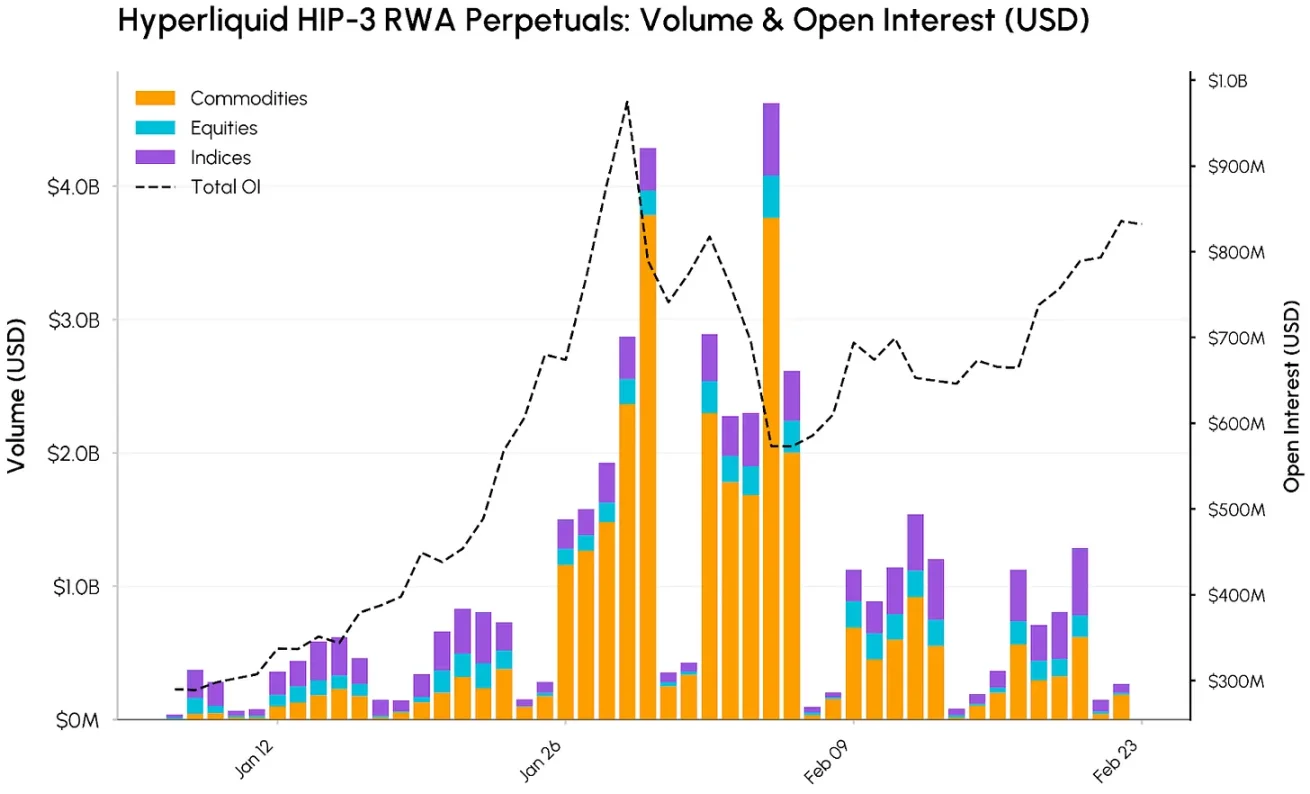

HyperliquidのRWA永久契約

同時に、現実世界の資産をトークン化し、オンチェーン金融と従来型金融を統合する動きが強まり続けています。Hyperliquidはその恩恵を最も受けている企業の一つであり、同社のオンチェーン無期限契約は暗号資産からコモディティ、株式、ナスダック100指数といった商品へと拡大しています。

この拡張は HIP-3 プロトコルのアップグレードの恩恵を受けており、これにより、許可を必要とせず、オラクルや料金体系を備えたあらゆる資産の永続的な市場の作成が可能になります。

ビットコインとイーサリアムは依然として最大の未決済建玉を持つ資産ですが、プラットフォームにおけるHIP-3市場のシェアは引き続き拡大しています。2月5日には、HIP-3無期限契約の取引量は約46億ドルでピークに達しました。これは主にコモディティの牽引によるもので、1日で38億ドルに達し、1月以降の累計取引量は300億ドルを超えました。金と銀は特に好調で、銀の取引量は34億ドルに達しました。

ビットコインとイーサリアムは依然として最大の未決済建玉を持つ資産ですが、プラットフォームにおけるHIP-3市場のシェアは引き続き拡大しています。2月5日には、HIP-3無期限契約の取引量は約46億ドルでピークに達しました。これは主にコモディティの牽引によるもので、1日で38億ドルに達し、1月以降の累計取引量は300億ドルを超えました。金と銀は特に好調で、銀の取引量は34億ドルに達しました。

未決済建玉(OI)も連動して増加しました。HIP-3市場における総未決済建玉は、1月初旬の約2億9,000万ドルから1月29日のピークである約9億7,500万ドルまで増加した後、2月末までに約8億3,000万ドルまで減少しました。これは、オンチェーンのコモディティ、株式、およびインデックスへのエクスポージャーに対する市場需要が継続的に増加していることを示しています。

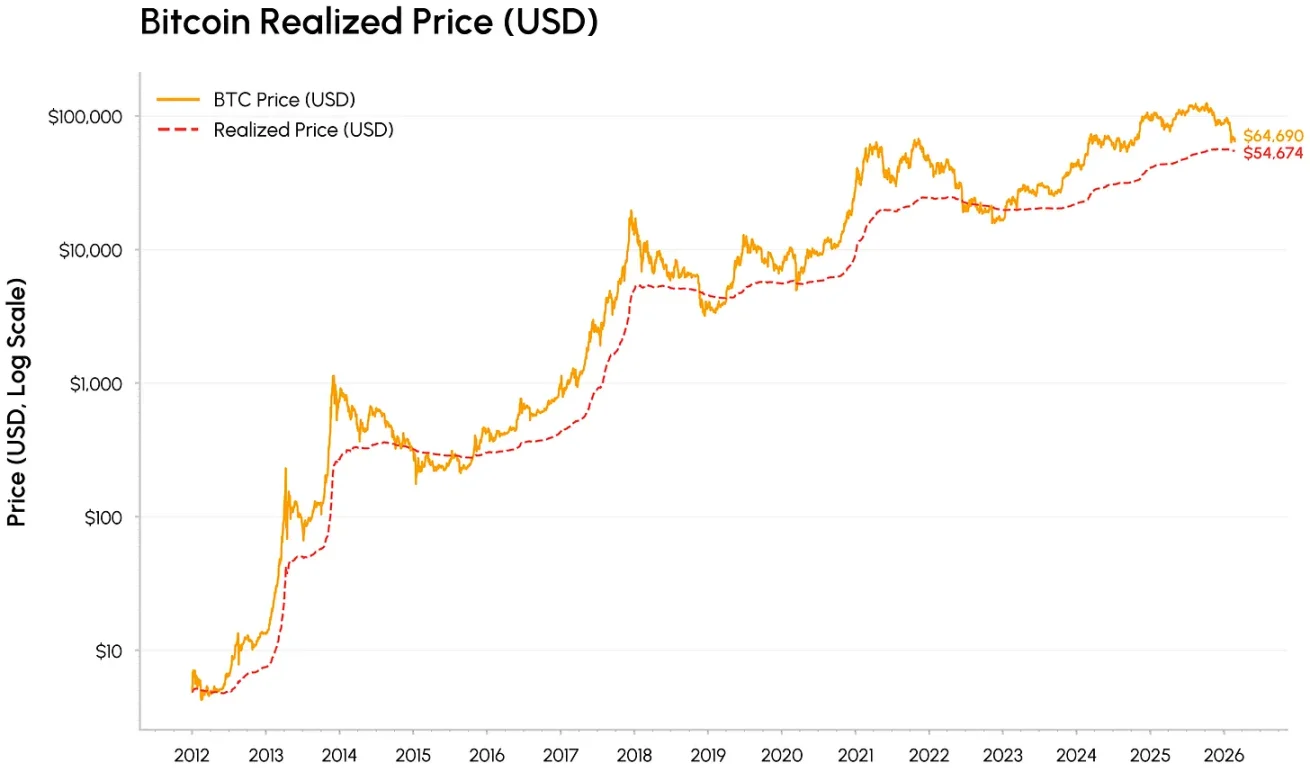

ビットコインは「バリューゾーン」に突入

ビットコインの現在の下落は、すべてのトークンを保有するためのオンチェーン平均コストである実現価格(現在約55,000ドル)に近づいています。歴史的に、ビットコインは周期的な安値において実現価格付近、あるいはそれを下回る価格で取引されることが頻繁にあり、市場の熱狂から投降、そして最終的には蓄積への移行を示しています。

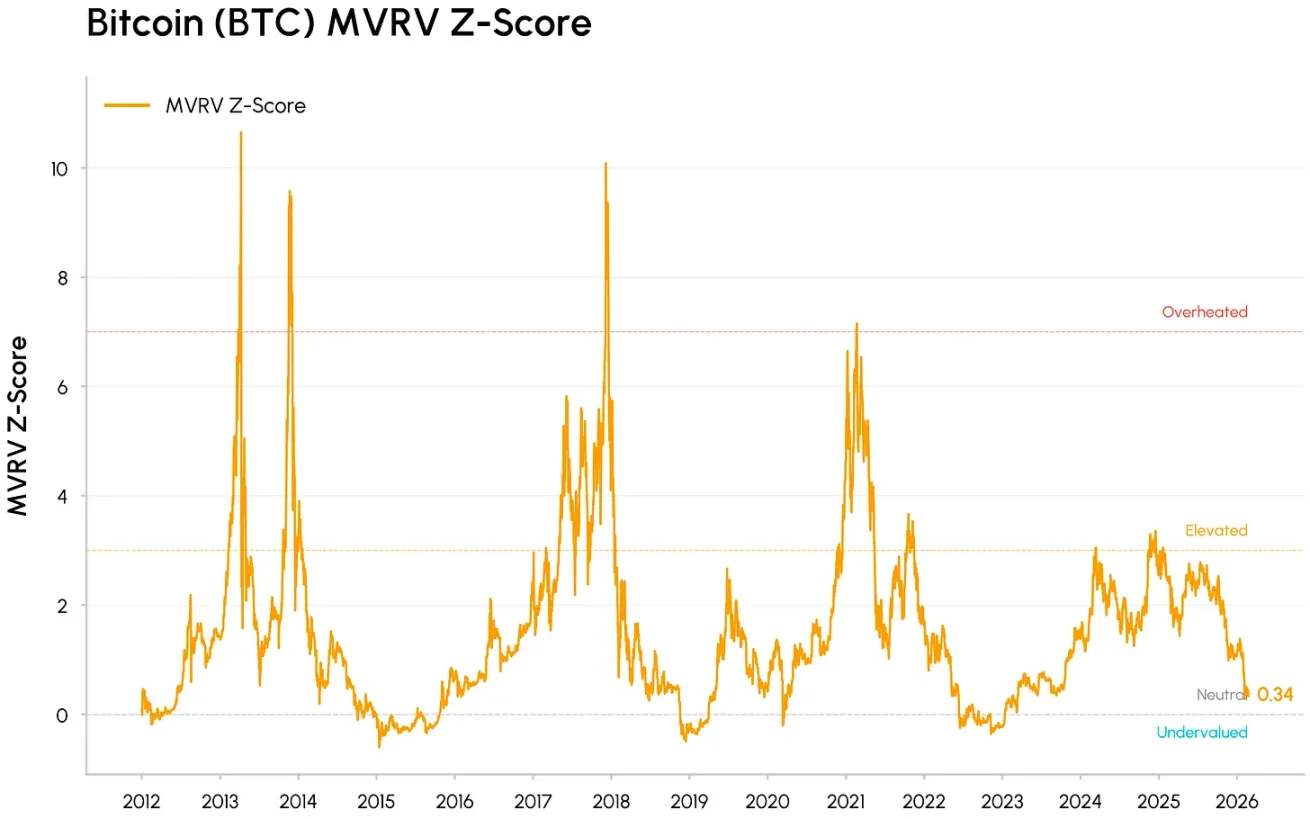

一方、MVRV(時価総額対総所有コスト)などのバリュエーション指標は歴史的に割安な水準まで縮小しているものの、過去の弱気相場の底値に見られたような極端な水準にはまだ達していない。これらのシグナルは、市場が相当量のバブルを解消し、徐々にバリューレンジに入りつつあることを示唆している。

価格調整にもかかわらず、暗号資産を主流の金融インフラに統合する動きはいくつかのトレンドによって引き続き促進されています。HyperliquidのHIP-3は、暗号資産取引プラットフォームが従来の資産の取引にますます利用されていることを実証しました。BlackRockによるトークン化ファンドBUIDLのUniswap上場や、ApolloによるMORPHOトークンの買収も、DeFiの流動性とガバナンスが様々な機関のワークフローに統合されていることを浮き彫りにしています。

一方、AaveやUniswapといった主要なDeFiプロトコルは、トークン保有者の利益と価値の蓄積に明確に焦点を当てる方向に徐々に移行しており、業界は純粋に物語主導型とガバナンス主導型のアプローチからキャッシュフローベースの資産へと移行しつつあります。伝統的な金融分野では、CMEによる24時間365日の暗号資産先物取引の開始や、CFTCによる予測市場に対するより積極的な姿勢は、規制プラットフォームと政策立案者が暗号資産市場の24時間365日体制の構造に適応しつつあることを示しています。

結論は

2月の調整は、ファンダメンタルズの崩壊というよりも、リスク回避的な環境における資金と流動性のストレステストのようなものでした。暗号資産は依然として流動性に敏感で成長に連動する資産として取引されていますが、市場インフラ、機関投資家のポートフォリオ、そしてオンチェーン統合における役割はますます深化しています。

市場は短期的には変動を続ける可能性があるが、CLARITY法の進展と資本フローの反転が需要の持続的な回復の重要な触媒となるだろう。

全てのコメント