著者: ジャスティン・ベクラー

編集:AididiaoJP、Foresight News

ビットコインは現時点で少なくとも15万ドルの価値があるはずであり、それは誰もが知っています。

しかし、実際の価格はなぜその水準に達しないのでしょうか? 昨日マンハッタンで提起された連邦訴訟がその答えを示しています。

まず、これら3つの事柄を結び付けてみよう。それは、「Bryce's Secret」と呼ばれるプライベートチャットグループが引き起こした連邦政府によるインサイダー取引事件、2025年末まで毎日午前10時にビットコインを継続的に売却し、ビットコインの価格を抑制していたプログラム、そして、世界最大のビットコインETF保有高をビットコイン抑制のツールに変えた可能性のある、これまで一度も公開されたことのないデリバティブ台帳である。

3 つの手がかりはすべて同じ名前、Jane Street Capital を指し示しています。

インターン

物語はブライス・プラットという名のインターンから始まります。

ブライス氏は以前、アルゴリズム・ステーブルコインUSTとそのトークンLunaを開発するシンガポール企業、Terraform Labsでインターンとして勤務していました。2021年9月、彼はTerraformを退職し、ジェーン・ストリートに正社員として入社しました。

SBFはジェーン・ストリートでトレーディングを学び、後にFTXとアラメダ・リサーチを設立しました。彼の同僚の多くはジェーン・ストリート出身か、同所と密接な関係を持っていました。

テラフォーム社の破産管財人トッド・スナイダー氏が起こした訴訟によると、ブライス氏はチャットグループ(裁判文書では「ブライスの秘密」と呼ばれている)を通じて、元雇用主と新しい雇用主の間の橋渡し役を務めていた。

訴訟では、ジェーン・ストリート氏がこのグループを利用してテラフォーム社内の財務動向に関する重要な非公開情報を入手したと主張されている。

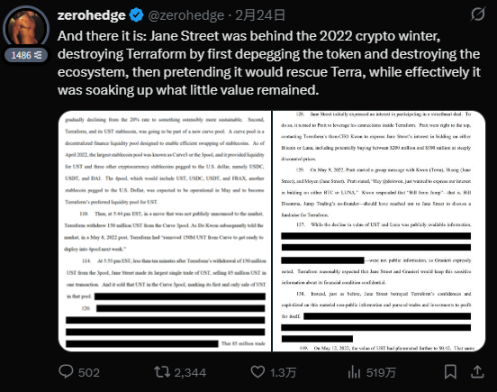

転換点は2022年5月7日に訪れました。Terraformは、ステーブルコインの主要流動性プールである分散型取引所Curve 3poolから1億5000万ドル相当のUSTを引き出しました。Terraformが公式発表を行う前に、引き出しから10分以内に、Jane Streetにリンクされたウォレットがプールから8500万ドル相当のUSTを引き出しました。

その後何が起こったかは周知の事実です。売り圧力によってUSTの乖離が起こり、数日のうちにLunaのアルゴリズムは完全に制御不能に陥り、トークンが乱立し、時価総額400億ドルが蒸発し、個人投資家はすべてを失いました。

訴状によると、ジェーン・ストリートは「テラフォーム・エコシステムが崩壊する数時間前」にポジションを正確に決済し、2億ドルを超える損失を防いだという。訴状では、これらの取引は「インサイダー情報がなければ完了不可能だった」と明確に述べられている。

ジェーン・ストリート氏は、この訴訟は「ばかげている」かつ「根拠がない」と反論し、テラとルナの所有者が被った損失はテラフォーム自身の詐欺行為によって引き起こされたと主張した。

ジェーン・ストリート氏は、この訴訟は「ばかげている」かつ「根拠がない」と反論し、テラとルナの所有者が被った損失はテラフォーム自身の詐欺行為によって引き起こされたと主張した。

ちなみに、ド・クォンは現在15年の刑に服している。スナイダー氏は同じ理由でジャンプ・トレーディング社に対しても40億ドルの損害賠償を求める訴訟を起こしている。これはジェーン・ストリートだけを標的としたものではなく、テラ・クラッシュ時の金融機関の行動に関する組織的な捜査であるようだ。

時計が動き始めた

2024年後半から2025年にかけてビットコインの価格はトレーダーを困惑させる現象を示しました。

毎日午前10時(東部時間)、米国株式市場が開くまさにその瞬間に、ビットコインは急激かつタイムリーな売り圧力にさらされます。この下落は驚くほど正確で、明らかにプログラムによって仕組まれたものであり、その規模は途方もなく大きく、市場全体のトレンドとは全く無関係です。特にレバレッジの高いロングポジションを狙い、連鎖的な清算反応を引き起こし、その後数時間以内に価格は回復します。

ブロックチェーン分析企業Glassnodeの創業者2人は、このパターンを記録しました。彼らは数ヶ月にわたって取引データを追跡し、このパターンが驚くほど明白であることを発見しました。昨年12月のチャートでは、ビットコインが午前10時の取引開始から数分以内に89,700ドルから87,700ドルへと急落し、1億7,100万ドルのロングポジションが瞬時に消失した後、価格はゆっくりと回復しました。

これは毎日必ず起こります。

ジェーン・ストリートは、複数のビットコインETFの指定マーケットメーカーおよび公認参加者として、スポット保有株と大規模売却のためのインフラを保有しています。市場を開放し、流動性が最も低い瞬間に株式を売り払うことで、価格を下落させ、レバレッジトレーダーによる連鎖的な清算反応を引き起こし、さらに低い価格で買い戻すことができます。この操作はシームレスで、まず価格下落を引き起こし、その後、押し目買いを行います。

それから面白いことが起こりました。

Glassnodeの創設者は、昨年初めにTerraformの訴訟が公表されて以降、日々のフラッシュクラッシュは止まったと述べた。ビットコインの価格は大幅に安定していた。これは偶然ではなく、同社が弁護士による会計監査が突然行われることに気づいたのは明らかだった。

しかし、この安定は長くは続かなかった。2025年第3四半期には朝方の売りが再び起こり、年末までにかつての「栄光」を完全に取り戻した。

しかし、この安定は長くは続かなかった。2025年第3四半期には朝方の売りが再び起こり、年末までにかつての「栄光」を完全に取り戻した。

率直に言えば、ジェーン・ストリートは弁護士に監視されている間はあえて破壊行為をしなかったが、事態が落ち着くまで待ってから破壊行為を続けた。

定量分析マシン

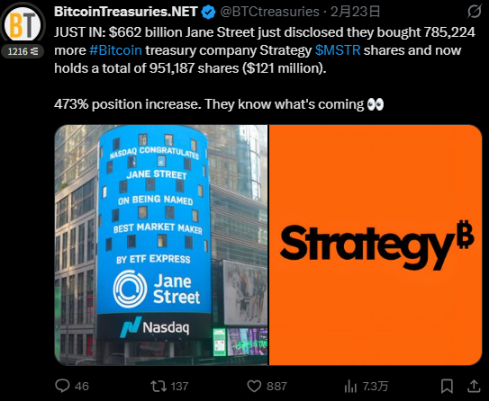

ジェーン・ストリートは2025年第4四半期の13F報告書において、IBIT(ブラックロックのビットコインETF)を2,031万株以上、約7億9,000万ドル相当保有していることを明らかにしました。同社は同四半期だけで710万株、2億7,600万ドル相当の株式を新たに取得しました。昨年のある時点では、IBITの保有総額は25億ドルに迫っていました。

同時に、ブラックロックはマイクロストラテジー株の買い漁りを続け、保有株数は473%増加して95万株を超え、その価値は約1億2,100万ドルに達した。一方、ブラックロックとバンガードは数十億ドル相当のマイクロストラテジー株を売却していた。

多くの暗号通貨メディアは、この13F文書を見て、「すごい!機関投資家が参入している!」と驚きの声を上げましたが、市場構造を真に理解している人なら、何かがおかしいことにすぐに気付くはずです。

これは、誰かがビットコインに強気で、大きなポジションを構築しているように見えませんか?それは、ジェーン・ストリートのやり方を知らないからです。

ジェーン・ストリートは、IBITを「物理的に発行・償還」する権限を持つわずか4社のうちの1社です。他の3社は、Virtu Americas、JPモルガン・チェース、Marexです。また、フィデリティとウィズダムツリーのビットコインETFの公認参加者でもあります。これはどういうことでしょうか?ETF価格と実際のビットコインを繋ぐコンジットに直接アクセスできるということです。実際のビットコインを使ってETFを売買したり、ファンド価格とスポット価格の裁定取引を行ったり、さらには一般の人がアクセスできない量のビットコインを蓄積したりすることも可能です。

言い換えれば、ジェーン・ストリートはビットコインETFと実際のビットコインを結ぶ「パイプライン」を保有しているが、他の人は保有していない。

隠された元帳

元ヘッジファンドマネージャーのマイケル・グリーン氏は、ジェーン・ストリートの13F提出書類を強気のシグナルと解釈する人々を見て「不快」に感じたと述べた。グリーン氏は、ジェーン・ストリートのIBIT保有高は「ほぼ確実に非公開のオプションと先物ポジションによって相殺されている」と指摘し、「彼らはビットコインのポジションを構築していたわけではない。それはマーケットメーカーの標準的なやり方だ」と付け加えた。

元自己勘定取引業者のライアン・スコット氏は、もっと率直にこう述べた。「これを朗報と捉える者は、金融界では事実上死刑囚だ。『他に誰が開示義務のないヘッジデリバティブを保有しているのか推測してみてくれ』と解釈すべきだ」

簡単に言えば、ニコラス・バティア氏は次のように要約しています。ジェーン・ストリートは、オプションを売り、裁定取引を行い、素早い入出金操作であらゆる種類の定量取引を行うために IBIT を保有しています。

これはビットコインまたはIBITを保有するすべての人にとって何を意味するのでしょうか?

13F提出書類は株式のロングポジションのみを開示しており、オプション、先物、スワップは開示していません。そのため、ジェーン・ストリートが7億9000万ドル相当のIBIT株を保有していると主張しても、それらの株式がプットオプションでヘッジされているのか、先物のショートポジションで相殺されているのか、あるいは何らかのオプションの組み合わせでラップされているのかは分かりません。つまり、ビットコインに対する実際のエクスポージャーはゼロ、あるいはマイナス(つまりショート)である可能性さえあります。

世間一般の目には、同社が買いまくっているようにしか見えません。しかし、実際のポジションは巨額の空売りポジションである可能性が高いのです。なぜなら、ヘッジされている半分は、現在の情報開示規則の下では私たちには全く見えないからです。

13F は体の半分だけを写した写真のようなものです。もう半分がどのようなものかを知っているのはジェーン ストリートだけです。

世間一般の目には、同社が買いまくっているようにしか見えません。しかし、実際のポジションは巨額の空売りポジションである可能性が高いのです。なぜなら、ヘッジされている半分は、現在の情報開示規則の下では私たちには全く見えないからです。

13F は体の半分だけを写した写真のようなものです。もう半分がどのようなものかを知っているのはジェーン ストリートだけです。

したがって、すべてのビットコイン保有者は避けられない疑問を抱かざるを得ません。ジェーン・ストリートが7億9000万ドルのIBITを保有し、それをプットオプションまたは先物ショートで7億9000万ドルヘッジしている場合、ネットポジションはゼロです。デリバティブのポジションが株式のポジションよりも大きい場合、ネットポジションはマイナスになります。つまり、ビットコインが下落すると利益が出るということです。

このような状況では、公認参加者としての特権的な立場を利用してスポット価格を下げ、他者のマージンコールを誘発し、価格差から利益を得ようとする強い動機があります。

問題は、ジェーン・ストリートはビットコインに対して強気か弱気か、ということだ。現在の情報開示規則では、この質問に答える必要はない。

前例

ジェーン・ストリートのビットコイン市場での活動は規制当局によってまだ調査されていないが、他の市場では調査されている。

2025年、インド証券取引委員会は、ジェーン・ストリートがインド市場でBANKNIFTY指数オプションを操作したとして105ページに及ぶ罰金命令を発行した。

インド証券取引委員会(SEC)は、ジェーン・ストリートがスポット市場とデリバティブ市場における協調取引を通じて2年間で3,650億ルピー(約43億ドル)の利益を上げ、1日で735億ルピー(約8億8,000万ドル)の利益を上げていたことを明らかにしました。SECは、このような行為は適切な金融規制のある国では違法であると明確に述べました。その後、ジェーン・ストリートの取引活動は制限されました。

インドの指数デリバティブにおける同社の事業モデルを見てみよう。スピードと規模の優位性を生かして、まずはひとつの市場で混乱を引き起こし、次にその上位のデリバティブ市場で利益を上げている。

ここでの疑問は、ビットコイン市場でも同じことが言えるかどうかだ。

2100万

2100 万のハードキャップは、世界中に分散されたビットコイン ノードのネットワークによって維持されます。

しかし、この上限が機能するには前提条件があります。価格発見が真正であり、市場が実際の需給を反映している必要があるのです。機関投資家がビットコインやビットコイン関連商品を保有するのは、その価値を真に信じているからであり、目に見えないデリバティブ戦略の「材料」として利用しているからではありません。

言い換えれば、2100万の上限は、「市場は正直である」という前提に基づいている場合にのみ意味を成します。

そして今?

ジェーン・ストリートは、ビットコインETFのインフラの鍵を握る4社のうちの1社です。同社は、インサイダー情報を利用して先手を打って売却し、他社が400億ドル相当の時価総額を吹き飛ばしたとして、連邦訴訟を起こされています。また、数ヶ月にわたりプログラムによるダンピング(投げ売り)を利用してビットコインの価格を抑制したと非難されています。ジェーン・ストリートは、上場ETFの中で最大のポジションを保有しており、デリバティブ取引台帳も管理しています。この台帳は、実際には弱気相場であるにもかかわらず、強気相場に見せかける可能性があります。

したがって、2100万ビットコインという上限は、ジェーン・ストリートにとって単なる数字に過ぎない。なぜなら、同社は非公開のデリバティブ取引を通じて、自社のETF保有量に加え、無制限の「合成」ビットコインを発行できるからだ。

ビットコインはプロトコルレベルでは確かに希少性が高いものの、その上に存在する価格発見メカニズムは、その特権をATMのように扱う企業によって破壊されてしまった。そして、現在の情報開示ルールは、誰にも気づかれずにビットコインがこのままの状態で運用され続けることを可能にしている。

すべてのビットコイン保有者は答えを知っているはずです。ジェーン・ストリートの実際のポジションはロングですか、ショートですか?

これが知られる前は、ビットコインの価格は市場ではなくジェーンストリートによって決定されていました。

全てのコメント