作者: CryptoSlate / Oluwapelumi Adejumo

たとえ政府がビットコインを1枚も売却しなかったとしても、法的判決により米国の戦略的なビットコイン準備金は保有量の約30%を失う可能性がある。

昨年、トランプ大統領はビットコインの戦略的準備金を設立する大統領令に署名しました。この大統領令は、財務省に対し、政府が保有するビットコインを単一の準備金口座に統合することを義務付け、米国がこれらのビットコインを売却しないことを約束しました。

しかし、準備金の帳簿価額は、政府が実際に恒久的な戦略資産とみなすことができる BTC の量を過大評価している可能性があります。

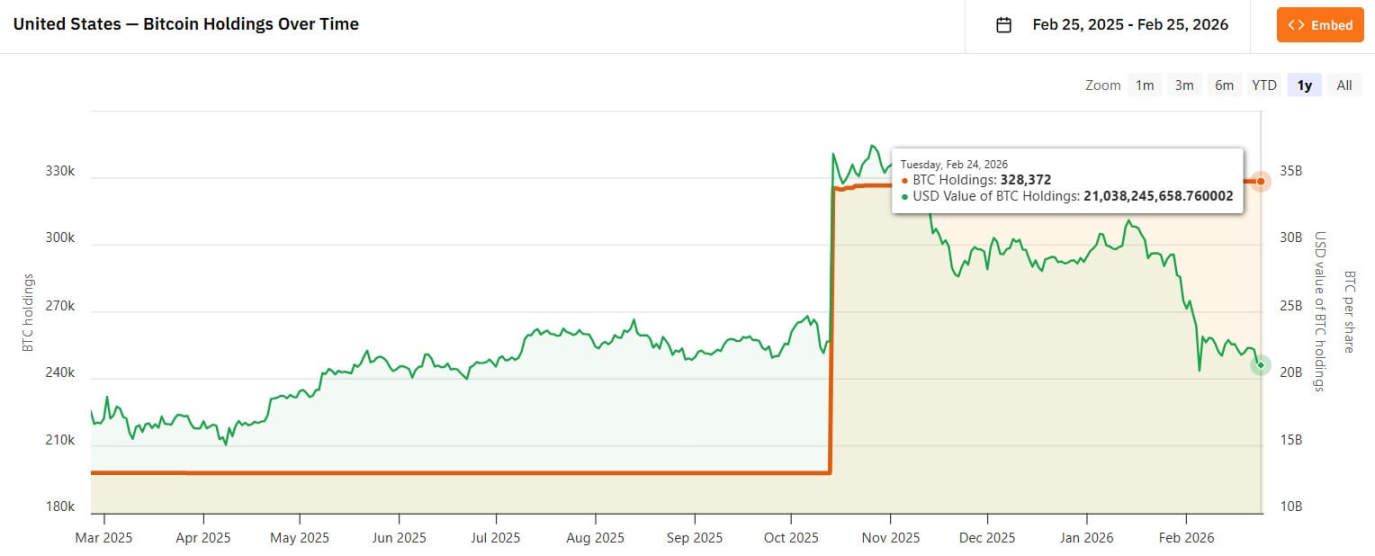

Bitcoin Treasuriesのデータによると、米国政府は約328,372BTCを保有しており、これは世界最大の国有ビットコイン保有国となっています。現在のビットコイン価格が約65,842ドルであることを考えると、この資産の価値は約216億ドルに相当します。

しかし、問題は、この BTC の大部分は政府が保有しているものの、戦略的な意味では政府に属していないということです。

この大統領令は、「管轄権を有する裁判所の命令」に基づく処分を明示的に許可し、「特定可能かつ検証可能な犯罪被害者に返還されるべき」資産については例外を具体的に規定している。

この免除は、約94,643 BTC(政府保有量の約30%)が2016年のBitfinexハッキングに関連しているために重要です。

これらのビットコインが補償として返還された場合、準備金の額は自動的に約 234,000 BTC に減少します。

埋蔵量の数字は正確だが、所有権の問題は未解決のままである。

ビットコインの戦略的準備金は、しばしばクリーンな国家バランスシートのように議論されます。しかし実際には、法的側面と会計的側面が融合した存在です。

政府が保有するBTCの一部は完全に押収され、明らかに米国に帰属しています。しかし、残りの一部は依然として刑事事件、損害賠償請求、あるいは手続きに係わっており、完了までに数年かかる可能性があります。

このギャップは現在、米国の準備金をめぐる議論の焦点となっている。

Bitfinexに関連する94,643BTCはその好例です。これらのコインは政府関連のカストディアン口座に保管されており、市場も統計に含めていました。

しかし、裁判所がこれらのコインを被害者に返還すべきだと判決を下す場合、そもそもこれらのコインは永久的な戦略準備資産となることを意図したものではなかったことになる。

まさにこの点において、世論の両意見は問題の核心から逸脱する可能性がある。

強気派は、政府が管理するすべてのビットコインを恒久的な戦略資産とみなすことで、準備金の耐久性を誇張している。弱気派は、賠償金の移転を国家売却と同一視することで、市場への影響を誇張している。

この法的区別は、価格、市場感情、投資家が戦略的ビットコイン準備金をどのように解釈するかにとって重要です。

Bitfinex 関連のビットコインがまだ凍結されているのはなぜですか?

この法的区別は、価格、市場感情、投資家が戦略的ビットコイン準備金をどのように解釈するかにとって重要です。

Bitfinex 関連のビットコインがまだ凍結されているのはなぜですか?

2016年8月、Bitfinexがハッキングされ、119,754 BTCが盗まれました。これは暗号通貨史上最大のビットコイン盗難事件の1つです。

2022年2月、米国当局はハッキングに関連して約94,643 BTCを回収しましたが、その規模とタイミングから大きな注目を集めました。

次の問題は常に補償です。

2025年1月、検察は連邦裁判所に、回収した資産を「現物補償」の形でビットフィネックスに返還する、つまりビットコインをまず売却してから米ドルに替えるのではなく、直接返還する承認を申請した。

この区別は市場構造にとって非常に重要です。

政府による売却やオークションは、タイミングと規模が事前に判明し、目に見える供給イベントを生み出すことになります。一方、物理的な返還は、次の決定権を受取人に委ねます。裁判所が相反する請求をどのように判断するかによって、Bitfinex、その元ユーザー、あるいはその両方が対象となる可能性があります。

米国の没収手続きは、本質的にこの段階を遅らせるように設計されています。没収された財産に対する権利を主張する第三者は、補助的手続きを申し立てることができます。Bitfinex事件では、この手続きが中心的な争点となりました。

一部の顧客は、盗まれた資産は個人の所有物だと考えている。しかし、Bitfinexは、損失を社会に還元し、社内の仕組みを通じてユーザーに補償を行った後、最終的には同社が経済的負担を負ったと主張している。

この判決の重要性は事件そのものをはるかに超えており、今後の取引所ハッキング事件における賠償の取り扱いに影響を与える可能性がある。

裁判所がこれらの請求について判決を下すか、当事者が和解に達するまで、ビットコインは事実上凍結されます。

このため、オンチェーン上の準備金の数字は安定しているように見えても、法的な不確実性は依然として残ります。

LEOは裁判所の判決の市場代理人として活動している。

法的な進展は依然として遅いが、トレーダーはBitfinexとiFinexの交換トークンであるUNUS SED LEO(LEO)を通じて結果の価格を算定しようとしている。

Bitfinexは、回収されたBTCが回収され次第、18ヶ月以内に純資金の80%を使ってLEOトークンを買い戻し、焼却する予定であると述べた。

同社は、このプロセスには、BTCをLEOに直接交換するなどの店頭取引が含まれる可能性があると示唆した。

この政策は、連邦裁判所の判決を事実上、大規模な自社株買いのパイプラインへと転換するものであり、法的判決が確定する前に、市場がタイムラインについて投機を行うメカニズムを提供します。

これに基づき、K33 Research の研究責任者である Vetle Lunde 氏は、Bitfinex の取引収益によって資金が提供される継続的な自社株買いと、ビットコインの回復に関連した将来のバーン予測という 2 つの主な価値ドライバーを使用して LEO をモデル化しています。

ルンデ氏は、回収された約9万5000BTCに基づき、80%の割り当ては約7万5000BTCに相当すると推定しています。現在の価格では、この金額は約50億ドルに相当します。

一方、彼は、取引収益のみによる自社株買いの公正価値は約1億2500万ドルであると見積もった。

しかし、この触媒である取引は非常に不安定です。

CoinMarketCapのデータによると、LEOの時価総額は約80億ドルですが、24時間取引量はわずか710万ドルです。この流動性の低さは、価格変動を大幅に増幅させる可能性があります。

同時に、時価総額が高いということは、LEO の現在の取引価格が、推定公正価値より約 60% 高いことも意味します。

CoinMarketCapのデータによると、LEOの時価総額は約80億ドルですが、24時間取引量はわずか710万ドルです。この流動性の低さは、価格変動を大幅に増幅させる可能性があります。

同時に、時価総額が高いということは、LEO の現在の取引価格が、推定公正価値より約 60% 高いことも意味します。

これは2022年の回復通知発表以来の最高保険料水準であり、長期にわたる高保険料期間の始まりを示しています。

ルンデ氏は、LEOは流動性が極めて低く、保有資産が集中しているため、現在のプレミアムは非常に不安定で、少数の参加者が市場を大きく歪める可能性があると述べた。

したがって、トレーダーは、裁判所が義務づける移転に備えて事前に準備を整えている可能性があり、あるいは公正価値が軽視されている環境で価格上昇の波に単に乗っている可能性もあります。

最終的には、LEOの流動性の低さが最終的な結果を増幅させるでしょう。もし移管が確定すれば、短期的にはバリュエーションがさらに高騰する可能性があります。逆に、供給割り当てが制限されたり遅れたりすれば、プレミアムは急速に縮小する可能性があります。

見出しの影響は、BTC 流動性に対する実際の影響よりもはるかに大きい可能性があります。

より広範な市場の状況を考慮すれば、なぜこの出来事が裁判所の判決が出る前であっても市場心理に影響を与える可能性があるのかが分かります。

2026年初頭、ビットコインは安全資産としての売り相場にありました。スポットビットコインETFは今年、45億ドルを超える純流出を記録し、5週連続で資金流出となりました。

このような環境下で、トレーダーは供給側のニュース、特に国有BTC保有に関するニュースに非常に敏感になっている。

そのため、「米国が約9万5000BTCを移動」という見出しは、当然ながら市場を揺るがす力を持つ。

しかし、この一連のコインが政府の管理下から外れた場合、それは政府による売却ではなく、補償となる。

Bitfinex がこれらのビットコインを受け取って、発表された買い戻しとバーン計画を実行した場合、対応する BTC フローは、一度に市場に放出されるのではなく、段階的に処理される可能性があります。

大まかに計算すると、18 か月間で約 75,000 BTC を分散すると、1 日あたり約 139 BTC になります。

これはLEOの価格に影響を及ぼす可能性があるが、過去5か月間にビットコインが長期保有者とETFの流出から吸収したより大きな供給圧力と比較すると、大きな供給ショックにはならない。

したがって、実際の市場への影響は、実際のビットコインの流れではなく、物語の枠組みから生じる可能性があります。

これは、ビットコインの戦略的準備金が、保管されているBTCの量を表す単なる数字ではないためです。これらのビットコインの法的地位がまだ明確でなくても、トレーダーが強気または弱気として解釈できる政治的および市場的なシグナルです。

これが、「米国がビットコイン準備金の 30% を失う」という枠組みがボラティリティを引き起こす可能性が高い理由です。感情的には簡潔かつ強力で、見出しには適していますが、法的内容が欠如しています。

しかし、本当の問題はその法的な内容にあります。

ビットコインの戦略的準備金は、賠償金の支払いと連動して運用されるよう設計されています。Bitfinexのビットコインが政府の管理下から外れた場合、追跡プラットフォーム上の準備金の額は減少し、市場は反応するでしょう。

しかし、本質的な事実は変わらない。米国は準備金政策を撤回しているのではなく、法律に従って行動しているだけであり、これはまさに準備金枠組みが当初表明していた通りの行動である。

全てのコメント