著者:ヴァイディク・マンドロイ

編集者: Block unicorn

序文

先週、ニューヨーク証券取引所(NYSE)は、トークン化された証券のための24時間365日稼働のブロックチェーンベースの取引プラットフォームを構築する計画を発表しました。一見すると、これは「従来の金融にブロックチェーンが採用される」という単なる見出しのように思えます。ここ数年、暗号通貨業界に注目してきた人にとって、トークン化された株式、オンチェーン決済、ステーブルコインによる資金調達といった概念は既に馴染みのあるものです。

しかし、今回の発表は新しい技術をテストすることを目的としているのではなく、むしろほとんど変化のない市場分野に挑戦することが目的です。

株式市場は、現在も固定取引時間と遅延決済メカニズムを採用していますが、これは主にこのシステムが数十年にわたり効果的にリスクを管理してきたためです。取引は短時間で執行され、その後に清算・決済が行われます。取引と決済の間には、カウンターパーティリスクを吸収するために多額の資金が滞留します。このシステムは安定している一方で、取引の遅さ、高コスト、そしてグローバルな資本フローからの乖離の拡大といった問題も抱えています。

ニューヨーク証券取引所の提案は、この構造に真っ向から挑戦し、市場の時間処理のあり方を根本から変えるものです。取引の場が決して閉まらないこと、決済時間が約定時間に近づくこと、価格更新が停止する期間が減る一方でリスクエクスポージャーが残ることなど、すべてが同じ方向を向いています。

様々な制約の下で構築されている暗号通貨市場とは異なり、従来の株式市場では取引が停止したり決済が遅れたりすることがあります。一方、暗号通貨市場は継続的に機能しており、価格設定、執行、決済はリアルタイムで行われ、リスクは遅延することなく即座に反映されます。この設計には独自の限界もありますが、従来の市場が依然として依存している時間ベースのシステムの非効率性を排除します。

ニューヨーク証券取引所は現在、株式市場の安定性を維持するための安全策を維持しながら、継続的な取引モデルの要素を規制された環境に統合しようと試みています。この記事では、ニューヨーク証券取引所の実際の運営モデルを深く掘り下げ、それが単なる見出しを飾るニュース以上のものである理由を探ります。

なぜこれが「単なるトークン化の発表」ではないのでしょうか?

ニューヨーク証券取引所の発表は、株式のトークン化そのものに焦点を当てたものではありません。株式のトークン化は長年にわたり様々な形で行われてきましたが、そのほとんどは失敗に終わりました。今回の発表がこれまでと異なるのは、誰がトークン化を開始し、どの程度のレベルをターゲットとしているかという点です。

過去のトークン化株式の試みは、FTXのトークン化株式、Securitizeのトークン化株式商品、MirrorやSynthetixなどのプロトコル上に構築された合成株式商品など、コア市場外の株式の複製を目的としていました。これらの商品は、異なる市場で異なる時間に取引され、頻繁に閉鎖される市場の価格データに依存していました。その結果、持続的な流動性の確保に苦労し、コア市場の商品というよりは、ニッチなアクセス商品として利用されることがほとんどでした。

これらの初期の試みはすべて、主要株式市場の外で行われました。株式の発行方法、取引・決済方法、あるいは実際の価格設定システムにおけるリスク管理方法に変化はありませんでした。

しかし、ニューヨーク証券取引所はこの問題に内部的に取り組んでいます。並行商品を導入するのではなく、規制された取引所内での取引と決済方法を調整しています。証券自体は変わりませんが、取引と決済方法は時間の経過とともに変化していきます。

しかし、ニューヨーク証券取引所はこの問題に内部的に取り組んでいます。並行商品を導入するのではなく、規制された取引所内での取引と決済方法を調整しています。証券自体は変わりませんが、取引と決済方法は時間の経過とともに変化していきます。

今回の発表で最も重要な点は、継続的な取引とオンチェーン決済を組み合わせるという決定です。これらの変更はそれぞれ独立して実施することもできました。NYSEはブロックチェーンを導入せずに取引時間を延長することも、取引時間に影響を与えずにトークン発行を実験することもできました。しかし、NYSEは最終的にこれら2つを組み合わせることを選択しました。これは、NYSEが取引の利便性やユーザーエクスペリエンスではなく、市場が継続的に稼働している際のリスクエクスポージャーと資本の運用に重点を置いていることを示しています。

今日の市場インフラの大部分は、いわゆる「タイムラグ」に対処するために構築されました。市場が閉まると取引は停止しますが、ポジションはオープンのままです。価格の動きが止まっても、リスクとエクスポージャーは残ります。こうしたタイムラグを管理するために、ブローカーや清算機関は、決済が完了するまでロックされた担保と安全バッファーを必要とします。このプロセスは安定していますが、市場取引のスピードが上がり、世界的な参加が拡大し、現地の取引時間外の取引が増えるにつれて、その効率は低下します。

継続的な市場活動と迅速な取引決済によって、このギャップを埋めることができます。リスクは、一晩または数日間にわたって保有されるのではなく、発生した時点で対処されます。これはリスクを完全に排除するものではありませんが、時間的不確実性をカバーするためだけに資本が遊休状態になる期間を短縮します。これは、ニューヨーク証券取引所が解決に取り組んでいる問題でもあります。

これは、ステーブルコインベースの資金調達方法がこのモデルに組み込まれている理由でもあります。

現在、現金と証券は異なるシステムを介して流通し、異なるタイムラインを辿ることが多いため、遅延や追加の調整作業が発生しています。オンチェーン現金を利用することで、外部の決済システムを待つことなく、両当事者が同時に取引を行うことができます。継続的な取引と組み合わせることで、これは情報と投資家が24時間365日活動するグローバル市場にとって極めて重要です。以前のように、次の市場が開いてから数時間後ではなく、ニュースが発表されると価格がリアルタイムで調整されます。しかし、これがストレス下での市場パフォーマンスを改善するかどうかはまだ不明であり、まさにそこにこれらの変更の真の意義があるのです。

市場内で起こっている変化

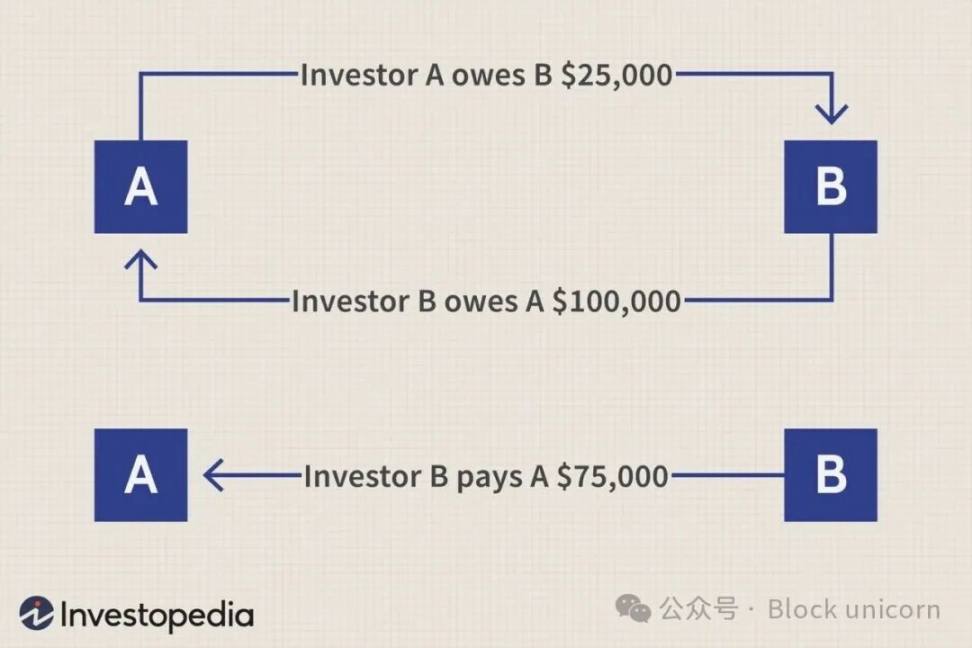

ニューヨーク証券取引所が提案した解決策のシンプルながらも重要な効果の一つは、取引の清算と決済が舞台裏で行われる方法にあります。今日の株式市場はネット決済に大きく依存しています。何百万もの取引が決済前に互いに相殺されるため、取引に必要な現金と担保が削減されます。この方法は、固定取引時間と遅延決済に基づくシステムではうまく機能しますが、効率的に機能するには時差にも依存します。

継続的な取引と決済速度の高速化により、取引の清算方法は変化しました。決済速度の高速化により、大量の取引を終値ネッティングで相殺する機会が減少します。これは、バルク取引による効率性の向上が一部損なわれることを意味します。そのため、ブローカー、清算会員、流動性プロバイダーは、リスクの吸収と分散のためにオーバーナイト決済プロセスに頼るのではなく、取引時間全体を通して資金とリスクエクスポージャーを管理する必要があります。

マーケットメーカーと大手仲介業者は、この変化に真っ先に適応するでしょう。現在のモデルでは、在庫を保有し、予測可能な決済サイクルに基づいてポジションを調整することができます。決済の高速化と継続的な取引により、ポジションの回転率が加速し、より迅速な資金供給が求められます。自動化、リアルタイムのリスクチェック、柔軟な流動性確保を既に導入している企業は、より容易に対応できるでしょう。一方、ポジションのリバランス時間が短縮されたり、翌日決済に依存したりするため、より厳しい制約に直面する企業も出てくるでしょう。

空売りと証券貸借は同様の圧力に直面しています。現在、株式の借入、在庫の所在確認、決済問題の解決には、通常、複数の手順と時間枠が伴います。決済期限が短縮されると、これらの手順が短縮され、決済不履行の延期が困難になり、借入コストと利用可能額が市場の変化に迅速に適応できるようになります。

最も重要なのは、影響の大部分が裏側にあるということです。個人投資家はインターフェースレベルでの大きな変化に気づかないかもしれませんが、流動性や資金ポジションを提供する機関投資家は、はるかに厳しい時間的制約に直面しています。一部の摩擦点は解消されましたが、他の摩擦点はより無視しにくくなっています。時間による誤差の補正は以前ほど難しくなり、取引日中にシステムは事後調整ではなく、常に同期された状態を維持する必要があります。

結果として生じる二次的影響

結果として生じる二次的影響

市場が時間をバッファーとして頼らなくなると、新たな制約が作用し始めます。これは、まず大規模金融機関における資本の再利用方法に顕著に表れます。今日では、負債は時間の経過とともに最終的に相殺されるため、単一のバランスシートで複数の決済サイクルにわたるポジションを支えることができます。しかし、決済サイクルが短縮されるにつれて、この再利用はより困難になります。資本はより迅速かつ正確に利用可能である必要があり、内部の資本配分決定を微妙に変更し、レバレッジを制限し、市場のボラティリティが高い状況における流動性の価格設定方法を変えることになります。

もう一つの影響は、ボラティリティの拡散方法です。バッチベースの市場では、リスクは市場閉鎖時に蓄積され、その後、開始時や終了時などの予測可能なタイミングで解消される傾向があります。取引と決済が進行中の場合、このクラスタリング効果はもはや当てはまりません。価格変動は特定の時間帯に集中するのではなく、時間枠全体に分散されます。これは必ずしも市場の落ち着きをもたらすわけではありませんが、ボラティリティの予測と管理をより困難にし、一時停止、リセット、ダウンタイムに依存する従来の戦略では管理がさらに困難になります。

これは、異なる市場間の連携にも影響を与えます。現在、価格発見の大部分は主要証券取引所ではなく、先物、ETF、その他の代替手段を通じて行われています。これは主に原資産市場の閉鎖によるものです。主要取引所が営業を継続し、決済を迅速化すれば、これらの代替手段の重要性は低下します。裁定機会は主要市場に還流し、デリバティブの流動性パターンを変化させ、間接的な手段によるリスクヘッジの必要性を低下させるでしょう。

最後に、これは取引所自体の役割を変化させます。取引所はもはや単なる注文設定者ではなく、リスク調整により深く関与するようになります。これにより、ストレスイベントにおける取引所の責任が増大し、取引インフラとリスク管理の間のギャップが埋められます。

まとめると、これらの影響は、たとえ市場の様相や雰囲気を直ちに変えることはなくとも、この動きがなぜ極めて重要であるかを説明しています。その影響は徐々に現れ、資本の再利用方法、ボラティリティの長期的な拡散、裁定取引の主要取引市場への移行、そしてより厳しい制約下でのバランスシート管理のあり方に現れます。これらは短期的な改善や表面的な改善ではなく、システムの内部的なインセンティブメカニズムを再構築する構造的な変化です。市場がこのような形で機能し始めると、これらの変化を逆転させることは、そもそも変化を取り入れることよりもはるかに困難になるでしょう。

今日の市場構造では、遅延と多層的な仲介者が問題発生時の緩衝材として機能し、問題が後から表面化し、損失が徐々に吸収され、責任が時間と機関に分散されます。しかし、タイムラインが短縮されるにつれて、この緩衝効果は薄れていきます。資金調達とリスクに関する意思決定は、ますます実行段階に近づきます。誤りを隠蔽したり、結果を先送りしたりする余地は縮小し、結果として失敗はより早く顕在化し、追跡が容易になります。

ニューヨーク証券取引所は、リスク管理のために遅延取引に頼ることなく、大規模で規制された市場がこのような状況下で適切に機能できるかどうかを検証しています。取引から決済までの時間が短縮されることで、ポジション調整、分散投資、あるいは取引後の操作の余地が減ります。この変更により、問題が後回しにされるのではなく、通常の取引中に表面化することが促され、市場の脆弱性が明確に露呈することになります。

全てのコメント