著者:プラティク・デサイ

編集者: Block unicorn

序文

1960年代後半、ウォール街は一見取るに足らない問題に直面していました。証券取引がますます盛んになるにつれ、取引量は急増しましたが、それを支えるインフラは依然として時代遅れでした。ブローカーは依然として株券を物理的に交換することで取引を決済していました。メッセンジャーはマンハッタンを縦横に駆け回り、封筒を配達していました。バックオフィスには書類が山積みになっていました。取引量の急増はあまりにも深刻で、米国市場は企業が積み残した書類を処理する時間を確保するため、6ヶ月連続で毎週水曜日に取引を停止せざるを得ませんでした。

このすべてが最終的に悪名高い「文書危機」へとエスカレートしました。

より優秀な「使い走り」や紙の書類の増加だけでは問題は解決しませんでした。そのため、1973年にすべての流動資産を預託信託会社(DTC)に置き換えました。この会社は証券を固定化し、所有権の移転を物理的な株券の引き渡しではなく帳簿の更新に変更しました。今日私たちが目にし、耳にする現代の米国証券市場はこの決定の結果であり、幾度もの反復を経て進化してきました。

現在、DTC は、米国および 130 を超える国と地域で発行された証券を含む、140 万件以上の証券(価値 87.1 兆ドル)を保管しています。

金融の歴史においても、同様の事例が見受けられます。ある資産クラスが規模と人気を増すと、その成長を支えるのは単なる帳簿管理戦略ではなく、根本的に信頼です。預託信託会社(DTC)の導入後、中央当局による記録管理能力への信頼が紙の証券の必要性に取って代わり、一般投資家は所有権について心配する必要がなくなりました。

同じ問題が暗号通貨分野でも浮上しています。過去2年間、暗号通貨は上場投資信託(ETF)やデジタル資産債券といった他の投資形態の牽引により、米国において主流資産としてますます注目を集めています。

この展開により、バックオフィス部門は迅速に行動するようになりました。これは、1960 年代の書類危機が DTC (Directed Trading Center) を生み出したのと同じです。

暗号通貨において「紙」とは秘密鍵を指し、これは無記名証券のようなものであり、秘密鍵を管理する者が資産を管理することになります。そのため、金融機関は、業務管理、資産の分別管理、監査可能性、破産問題、ガバナンス、そして秘密鍵の紛失が永久的な損失となるという事実など、一連のよくある問題に直面します。

現在、これらの課題をめぐって新たな信頼の仕組み、すなわち信託銀行ライセンスが構築されつつあります。本日の記事では、なぜこれほど多くの企業が暗号資産カストディ銀行ライセンスの取得を競い合っているのかを説明します。

フランチャイズブーム

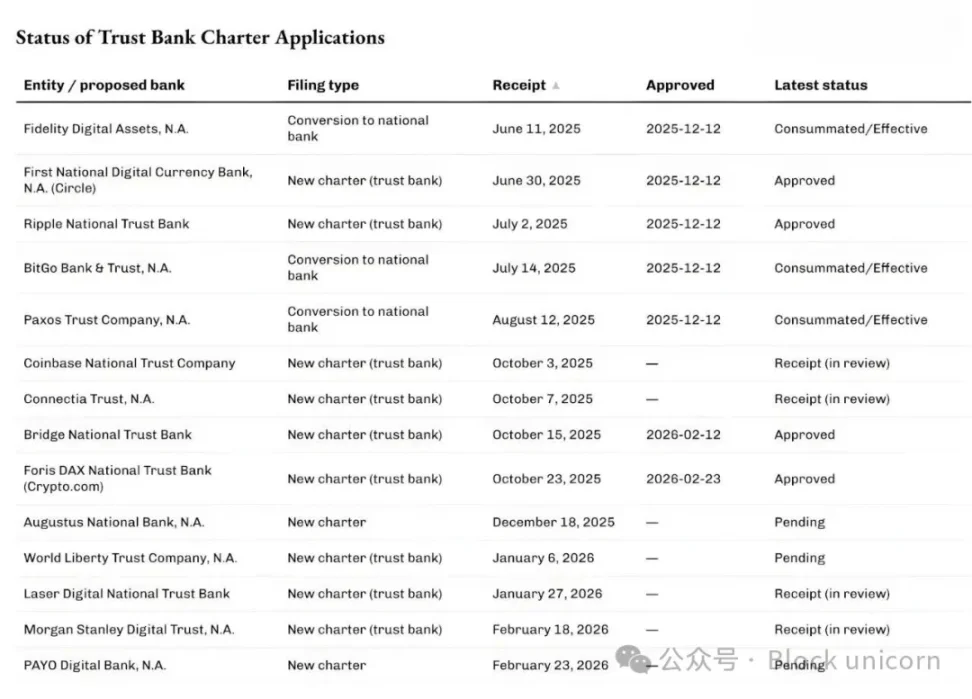

ここ数か月、通貨監督庁(OCC)は、デジタル資産の保管とステーブルコインのインフラを担う国家信託銀行になろうとする申請をますます多く承認し、処理してきた。

2025年12月12日、通貨監督庁(OCC)は、CircleのFirst National Digital Currency Bank、Ripple National Trust Bank、そしてBitGo、Fidelity Digital Assets、Paxosからの変換申請を含む5件の申請を条件付きで承認しました。その後、Stripeの暗号資産部門であるBridgeとCrypto.comは、2026年2月にOCCから予備承認を取得しました。

キューはネイティブの暗号通貨企業に限定されません。

先週、世界最大の資産管理会社モルガン・スタンレーは、モルガン・スタンレー・デジタル・トラスト・ナショナル・アソシエーションと呼ばれる信託銀行の設立を申請した。

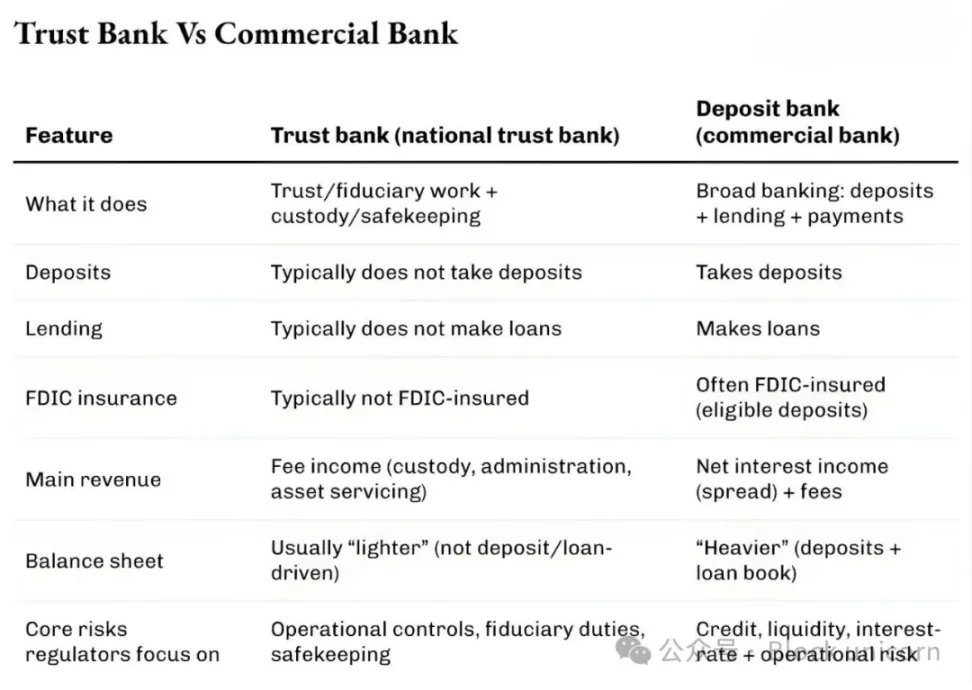

これらの申請に共通する点をご存知ですか?預金や融資サービスを提供する通常の銀行になるために申請しているわけではないのです。通常の銀行とは異なり、これらの国営信託銀行は預金の受け入れや融資を行うことができず、連邦預金保険公社(FDIC)の保険にも加入していません。彼らは、保管、保管、信託管理サービスの提供を申請しています。これは、暗号資産に特化した記帳サービスと考えていただければよいでしょう。

これは、世界中の他の国々が暗号通貨の価格変動に注目している一方で、暗号通貨が従来の金融機関の運営方法を変えつつあることを示す最も明確な兆候の 1 つだと私は考えています。

銀行ライセンスは退屈で面白みのないものに聞こえるかもしれないが、他の多くの金融インフラのイノベーションと同様に、金融業界が書類処理危機から学んだ教訓を前面に押し出している。これはまた、暗号通貨の主流化において、保管と管理が果たす重要な役割を浮き彫りにしている。

なぜ今なのか?

ライセンス申請の急増は、通貨監督庁(OCC)が仮想通貨関連のカストディ業務における国立銀行の権限について最近明確化したことに密接に関連しています。OCCは2025年5月、国立銀行と連邦貯蓄協会が顧客の指示に従って保管資産を売買できることを確認しました。

同局は2025年12月、銀行が仲介業者として行動することで、在庫を保有せずに「リスクフリーの元本」の仮想通貨取引を行うことができることも確認した。

先週、2026年2月27日、通貨監督庁(OCC)は、2026年4月1日から、ナショナル・トラスト銀行が狭い受託者責任を超えた非受託者活動に従事できることを明確にしました。

なぜこれが重要なのでしょうか?保管、決済、準備金管理、および関連サービスを提供する企業にとって、これは極めて重要です。

金融の世界では以前にも同様の状況が見られました。

2010年代初頭、フィンテック企業グループが提携銀行をモデルにしたアプリを開発し、新たなタイプの銀行が登場しました。これらのアプリは銀行業務の利便性を向上させましたが、同時にいくつかの問題も抱えていました。ユーザーインターフェースは備えているものの、預金、インフラ、規制権限は依然として提携銀行が管理していました。そのため、問題発生時には責任が複数の組織に分散し、混乱を招いていました。

当時のアプローチは、現在暗号通貨の分野で見られるもの、つまりリスクと報酬の管理と似ていました。

2016年、通貨監督庁(OCC)は、フィンテック企業向けの特別目的の国内銀行免許の発行を検討し始めました。2年後、OCCは預金取扱業務以外で中核銀行業務に従事するフィンテック企業からの免許申請受付を開始しました。

裁判所が非預金取扱機関への銀行免許発行の可能性を否定したにもかかわらず、フィンテック企業は提携銀行への依存度を低下させ続けました。その後、一部のフィンテック企業は、従来型のより煩雑な手続き(場合によっては買収を含む)を経て、フルサービス銀行へと転換しました。

フィンテック企業であったVaroは、2020年にフルサービスの国営銀行免許を取得しました。Jikoは小規模な国営銀行を買収することで銀行へと転換しました。SoFiは、既存の国営銀行を買収することで、2022年に条件付きでフルサービスの国営銀行となるための承認を取得しました。

現在見られる国家信託銀行ライセンスの急増も同様のパターンをたどっているが、今回はワシントンがデジタル資産に対する新たな一連の安全策も策定している。

これらすべての展開の背景にある立法上の文脈により、ナショナル・トラスト銀行のライセンスを申請している企業がデジタル資産分野での保管サービスだけを追求しているのではない理由がより明確になります。

現在見られる国家信託銀行ライセンスの急増も同様のパターンをたどっているが、今回はワシントンがデジタル資産に対する新たな一連の安全策も策定している。

これらすべての展開の背景にある立法上の文脈により、ナショナル・トラスト銀行のライセンスを申請している企業がデジタル資産分野での保管サービスだけを追求しているのではない理由がより明確になります。

2025年7月、ドナルド・トランプ米国大統領はGENIUS法に署名し、ステーブルコインの決済に関する連邦規制の枠組みを確立しました。信託銀行構造を模索している複数の企業は、同法で定められた連邦規制の枠組み内でステーブルコインおよび関連の準備金業務を行う計画を明らかにしています。

Bridge と Circle はそれぞれ発表の中でこれについて言及しました。

これは、「なぜ今なのか?」という最初のレベルの質問への答えです。規制政策の明確化により、従来型企業や暗号通貨ネイティブ企業を含む既存企業に新たなバリューチェーンが開かれ、事業拡大が可能になりました。

2 番目のレベルは市場構造に関係します。

暗号資産への機関投資は、ETF、ファンド、マネージドアカウントといった従来の金融商品に類似した投資手段へと移行しています。これらの投資手段には、法的および運用上の要件を満たすカストディ機関が必要です。

中央集権型の仮想通貨投資の需要がなくなったと考えているなら、それは大きな間違いです。現在の仮想通貨ETFインフラの発展は、その好例です。

2025年4月、世界最大の資産運用・暗号資産ファンドマネージャーであるブラックロックは、iShares Bitcoin Trustの既存パートナーであるCoinbaseに加え、アンカレッジ・デジタル・バンクをビットコインのカストディアンとして追加しました。ブラックロックは、この動きは個人投資家と機関投資家の高まるニーズに応えるための「継続的なリスク管理」の一環だと述べています。

時価総額9兆ドルのモルガン・スタンレーのような金融大手は、こうした認可にどのような価値を見出しているのでしょうか?

最近の兆候の一つは、2週間も経たないうちに開催されたエンタープライズ・ビットコイン・カンファレンスでの談話から明らかになった。当時、Strategy(旧MicroStrategy)のCEO、フォン・レ氏は、「もし世界に『オレンジ色の錠剤を飲ませる』手助けができる人がいるとすれば、それはモルガン・スタンレーだ」と述べた。これに対し、モルガン・スタンレーのデジタル資産戦略責任者、エイミー・オルデンバーグ氏は、「おそらくその通りでしょう」と答えた。

どのような変化がありましたか?

これらの展開を結び付けると、信頼ライセンスの流行はもはや暗号通貨の物語ではなく、むしろ DTC の開発で見られた進化に似ていることがわかります。

暗号資産が徐々に金融資産へと進化するにつれ、個人投資家と機関投資家の両方が秘密鍵を保管する場所を必要としており、その場所は弁護士、監査人、規制当局による認定を受けなければなりません。国家信託銀行ライセンスの確立は、この問題に大規模に取り組む一つの方法です。

次に、事業ラインの収益性について疑問が生じます。カストディサービスは手数料が低いように見えます。Coinbaseは2025年第1四半期から、カストディ手数料収入を独立した項目として開示することをやめ、「その他のサブスクリプションおよびサービス収入」に含めるようになりました。しかし、カストディ事業は見た目よりもはるかに複雑です。

保管権を握る者は担保権を握っており、それがひいては金融機関の資金調達能力を左右します。資金調達はレバレッジを決定し、レバレッジは取引量を決定づけます。そして最終的には、取引量がリターンを左右します。

保管権を握る者は担保権を握っており、それがひいては金融機関の資金調達能力を左右します。資金調達はレバレッジを決定し、レバレッジは取引量を決定づけます。そして最終的には、取引量がリターンを左右します。

世界の証券貸付収益は2025年までに153億ドルに達し、貸付残高は4兆ドルを超えると予測されています。カストディアン大手のステート・ストリートは、2025年の総収益が139億4000万ドルに達すると報告しています。このうち約40%(53億2000万ドル)は、カストディ、会計・ファンド運用、記録管理、顧客報告などのサービスによるものです。

したがって、ホスティング サービスだけでは大きな収益は得られないかもしれませんが、ホスティング サービスに付随する補助的なサービスによって、繰り返し収益を生み出すことができます。

DTCは、煩雑な事務処理に煩わされることなく市場を拡大できるため、不可欠な存在となっています。今日、DTCは単なる保管業務をはるかに超える包括的なシステムへと進化し、決済サービス、コーポレートアクションの処理、引受業務のサポートなどを提供しています。これにより、所有権記録の更新を中心とした包括的なエコシステムが構築されています。

暗号資産カストディライセンスを取得することで、申請者は同様のメリットを得ることができます。保管場所となるだけでなく、認可された台帳インターフェースを提供することもできます。

このライセンスにより、これらの金融機関は、デジタル資産の所有権の記録、分離、移転、監査において、顧客に信頼性を提供できるようになります。預金取扱銀行となることなく、よりスリムなバランスシートとより集中的なアプローチを通じて、これを実現できます。

しかし、信託ライセンスには批判も多い。

伝統的な銀行制度を支持する人々は、これらの免許は預金の受け入れや同様の広範な公的義務を回避し、銀行システムへの「裏口」として機能する可能性があると主張しています。銀行は現在、これらの境界線の明確化をめぐって議論を続けています。

議論は続くものの、規制改革は既に始まっている。通貨監督庁(OCC)による条件付き承認は最終的なものではないかもしれないが、重要なメッセージを送っていることは確かだ。自己管理原則にもかかわらず、仮想通貨はバックオフィス業務の重要性を浮き彫りにするほどに成長したのだ。

業界関係者が信託銀行ライセンス申請の急増を仮想通貨業界特有の現象と捉えるのは大きな間違いだと私は考えています。むしろ、これは業界の非効率性を改善することで価値を創造しようとする市場参加者の自然な進化と言えるでしょう。

全てのコメント