著者:Four Pillars

要点

- トークンは株式ではありません。評価には企業価値/保有者収益を用いるべきであり、企業価値/プロトコル収益を用いるべきではありません。

- 発生率(契約上の収益のうち、保有者が最終的に受け取る収益の割合)は重要な診断指標です。比較対象としたプロジェクトでは、この比率は25%から100%の範囲でした。

- 「希薄化」には違いがあります。チームインセンティブは純粋な運営コストであり(評価倍率に含めるべき)、投資家のアンロックと売却は市場イベントであり(評価倍率に含めるべきではありません)。

- 国庫の価値は「引き出し可能性」によって決まります。問題は「国庫にどれだけのお金があるか」ではなく、「保有者が実際にそれを引き出せるか」です。

暗号資産の評価において、よくある誤解をよく見かけます。年間手数料収入が5億ドルのプロトコルを例に挙げ、時価総額をその数字で割って1桁の倍率を算出し、「割安」と結論付ける人がいます。この計算は分母と分子の両方に欠陥があります。投資家は評価額の5倍で購入していると考えていますが、実際に受け取る収益を考えると、その倍率は20倍にもなり得ます。

株価収益率(P/Eレシオ)は良い出発点ですが、バランスシートと資本構成を無視しています。まさにこれが、従来の金融システムが企業価値倍率(EV/EBITDA)を用いる理由です。しかし、EV/EBITDAの概念をトークンに適用すると、3つの根本的な問題に直面します。

- 財務資産: 保有者はそれを請求する法的権利を有しません。

- 契約収益: そのほとんどは契約者に届かない可能性があります。

- 最大コスト:損益計算書には記載されませんが、新規トークン発行という形で反映されます。

本稿は、トークンの特性に適した評価フレームワークを構築することを目的としています。中核となる指標は企業価値/トークン保有者収益です。これは、バランスシートと実際の運用コストの両方を考慮した上で、最終的にトークン保有者の手元に届く1ドルあたりに支払う価格です。例として5つのプロトコル(HYPE、PUMP、MAPLE、JUP、SKY)を取り上げます。これは投資アドバイスではなく、方法論的なデモンストレーションに過ぎません。

1. トークンの「企業価値」はどのように計算されますか?

多くのトークン評価で最初に犯す間違いは時価総額から始めることですが、時価総額は企業価値と同じではありません。

伝統的な金融では、その論理は非常に明確です。

企業価値 = 時価総額 + 負債 - 現金

会社全体を買収すれば負債を負うことになりますが、同時に現金も手に入ります。そのお金は法的にあなたのものなので、現金を差し引くのは合理的です。

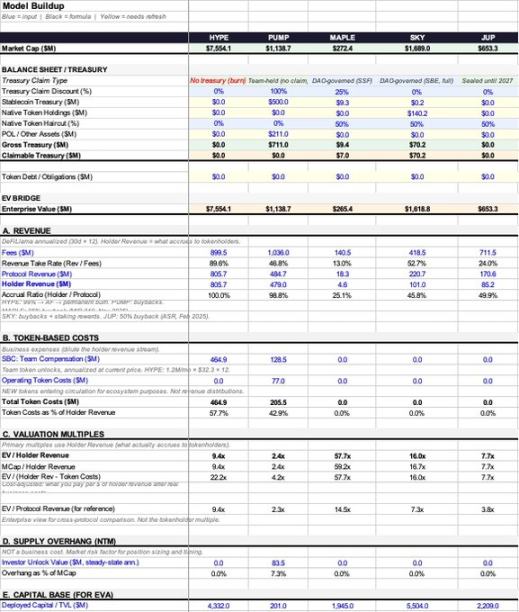

しかし、暗号資産の世界では、事態はより複雑です。自動バーン(USDCが流入し、トークンは永久に破棄され、誰もUSDCにアクセスできなくなる)から、財団ウォレット(数億ドルを保有するが、ガバナンスや分配メカニズムがない)まで、シナリオは多岐にわたります。重要なのは「資金に何が入っているか」ではなく、「保有者は実際に引き出せるのか?」ということです(もちろん、誰かがプロトコル全体を取得すれば、従来の金融と同様に割引は消滅します。ここで言及されている「請求割引」は、主に私たち少数株主に当てはまります)。

ここで「企業価値」という言葉を使うのは、論理的に同じだからです。つまり、貸借対照表に計上されていないものを除外しながら、中核事業を買収するためにいくら支払う必要があるかを計算するのです。計算式は以下のとおりです。

ここで「企業価値」という言葉を使うのは、論理的に同じだからです。つまり、貸借対照表に計上されていないものを除外しながら、中核事業を買収するためにいくら支払う必要があるかを計算するのです。計算式は以下のとおりです。

トークンの企業価値 = 時価総額 + トークン負債 - 引き出し可能な財務資産

ほとんどのプロトコルは現在「トークン債務」を持っていないため、通常は財務資産に焦点が当てられています。

まず、国庫に何が含まれているかを見てみましょう。典型的な協定では、国庫には3種類の資産が保管されています。

- ステーブルコイン: 実際のお金であり、原則としてすべての資金を引き出すことができます。

- ネイティブトークン:あなた自身のトークン。この部分を差し引くことは「あなた自身からあなた自身を差し引く」ことと同等であり、通常は少なくとも50%の割引が必要です。

- この契約では流動資産(POL)およびその他の資産が保有されます。

総財務資産 = ステーブルコイン + ネイティブトークン × (1 - 希望割引率) + POL

しかし、総資産≠利用可能資産は、まさにこのフレームワークが解決しようとしている中心的な問題です。

一部のプロトコルでは、割引対象となる国庫すら存在しません。例えば、純粋なバーンメカニズム(USDCの流入をトークンの買い戻しとバーンに利用)では、誰でもアクセスできる貸借対照表上の資産は作成されません。この場合、抽出可能な国庫資産は0、企業価値は時価総額となります。これは最も明確なシナリオであり、主観的な判断を必要としません。

実際に資産を保有する国庫については、保有者が行使できる実際の管理の程度に基づいて 0% から 100% の間の値を持つ「請求割引」フレームワークを導入します。

- 0% 割引: ガバナンス投票なしで自動的に買い戻しとバーン、または資金の使用は完全にトークン所有者次第です。

- 25% 割引: アクティブな DAO と実際の割り当て履歴があります。

- 50% 割引: ガバナンス権はありますが、これらの権利は書類上だけ存在し、実際に行使されたことはありません。

- 75% 割引: 国庫がチームによって管理されており、ガバナンスが弱くなっています。

- 100% 割引: 資金は財団によって管理され、保有者は資金に対する請求権を持ちません。

これらのパーセンテージは、全体の枠組みの中で最も主観的で脆弱な部分であることは認めます。しかし、国庫を無視して株価収益率だけを語るよりも、2人のアナリストが25%か50%かについて議論する方がはるかに理にかなっています。

実際の例を見てみましょう。

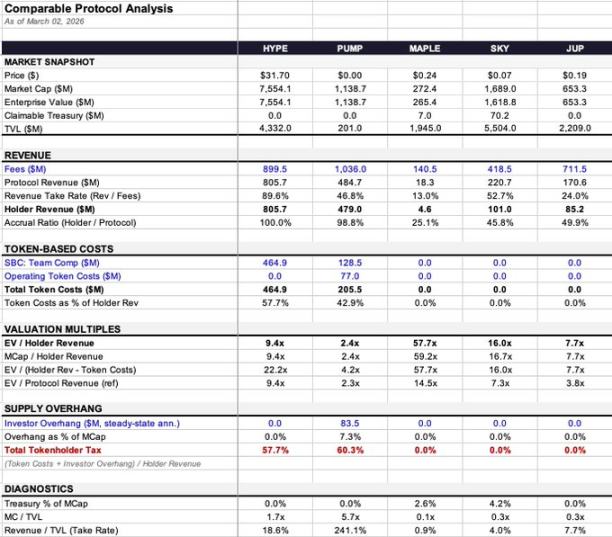

- Maple:財務省は936万ドル(99.7%がステーブルコイン)を保有しており、比較的少額です。企業価値は2億7,200万ドルから2億6,500万ドルにわずかに調整されましたが、影響は最小限でした。

- SKY:財務省は1億4030万ドルを保有していますが、その99.9%は自社トークンです。50%の割引後、引き出し可能額は7020万ドルとなり、企業価値は16億9000万ドルから16億2000万ドルに減少すると考えられます。

- PUMP:約7億ドル相当のステーブルコインを保有していると報じられているが、ガバナンスメカニズムと流通チャネルが欠如しているため、保有者はアクセスできない。したがって、出金可能資産は0であり、企業価値は時価総額と等しい。

- HYPE と JUP: どちらも国庫の完全な破壊または閉鎖を伴い、判断は必要ありません。企業価値 = 時価総額です。

2. 収益とトークンコスト: 実際に私のポケットに入るのはいくらでしょうか?

契約によって得られた金額と保有者が実際に受け取った金額の差は、ほとんどの評価フレームワークが機能しない部分であり、評価倍率に実際に影響を与える重要な要素でもあります。

収入は 3 層の滝として考えることができます。

- コスト: ユーザーが支払った合計金額。

- プロトコル収益: LP やバリデータなどの「サプライヤー」に支払った後にプロトコルが保持する収益の一部。

- 保有者収入: 買い戻し、バーン、または直接配布を通じて最終的にトークン保有者に届く部分。

その間に 2 つの重要なコンバージョン レートがあります。

- 維持率 = 契約収益 ÷ 費用 (契約で総費用のうちどれだけを維持できるか)

- 発生率 = 保有者所得 ÷ 契約所得(留保された部分のうち最終的に保有者に渡る割合)

これら 2 つの比率を組み合わせた効果は大幅に異なる可能性があります。

- 維持率 = 契約収益 ÷ 費用 (契約で総費用のうちどれだけを維持できるか)

- 発生率 = 保有者所得 ÷ 契約所得(留保された部分のうち最終的に保有者に渡る割合)

これら 2 つの比率を組み合わせた効果は大幅に異なる可能性があります。

- 注目度:保有率89.6%、積立率100%。約9億ドルの費用のうち、最終的に8億570万ドルが株主に支払われた。

- Maple:維持率13%(手数料1億4,050万→プロトコル収益1,830万)、積立率25.1%(プロトコル収益1,830万→ホルダー収益460万)。累積承認率はわずか3%であるのに対し、HYPEは90%である。

同じ枠組みの中で、一方は3%、もう一方は90%です。「EV/手数料」、あるいは「EV/プロトコル収益」でこれら2つのプロトコルを直接比較すると、その差は非常に大きくなります。

分母に「契約所得」ではなく「保有者所得」を使用するのはなぜですか?

従来の金融システムでは、株主が残余請求権を持つため、EV/収益は実現可能です。法的には、すべてが株主の所有物となります。しかし、トークン保有者にはこの権利はなく、トークン経済モデルによって定められた割合しか受け取ることができません。収益がチームが管理する資金庫に保管され、保有者への分配メカニズムがない場合、ガバナンストークンを保有するだけでは、その収益が「あなたの」お金になるわけではありません。

「契約収益」を分母に用いることで、発生率の低い契約を美化し、実際よりも「安く」見せかけることができます。私はこの差異を「発生割引」と呼んでいます。

Maple を例に挙げます。

- EV/契約収益 = 14.5倍

- EV/オーナー収入 = 57.7倍

なんと4倍もの差です!同じデータでも、分母が異なれば、「市場がいくら求めているのか」という判断は全く異なるものになります。

3. コスト: 希釈度によっても品質は異なります。

「希薄化」という用語は暗号通貨コミュニティでは広義に使用されすぎており、誤って分類されると評価も間違ったものになります。

カテゴリー 1: チームインセンティブ (株式インセンティブ) – これは運用コストです。

ウォーレン・バフェットは数十年前にこう言いました。「インセンティブがコストでないなら、一体何なのか?贈り物か?」従来の金融業界では、インセンティブは損益計算書に計上され、利益を減少させます。暗号通貨の世界では、インセンティブは市場に参入する新しいトークンとして現れますが、経済的な本質は全く同じです。つまり、インセンティブは事業運営の真のコストなのです。

- 誇大広告: チームインセンティブは年間 4 億 6,490 万ドルとなり、ホルダー収入の 57.7% を占めました。

- PUMP: チームインセンティブは年間 1 億 2,850 万ドル。

これらはすべて評価倍率に含める必要があります。

2 番目のカテゴリ: トークン運用コスト (エコシステムインセンティブ、ユーザー獲得など) – これらも運用コストです。

これらの機能はユーザー獲得コストに相当し、これも実際の費用であるため、乗数に含める必要があります。チームインセンティブに加えて、PUMPには7,700万ドルの運用トークンコストもかかるため、トークンコストの合計は2億550万ドルとなります。

基準はシンプルです。新しいトークンの供給を生み出しているかどうかです。

プロトコルが新しいトークンを発行せずに既存の収益をステーカーに分配するだけの場合、コストはすでに以前のキャッシュフロー(つまり、プロトコルの収益と保有者の収益の差)に反映されています。

プロトコルが、以前は流通していなかったトークンを鋳造またはロック解除する場合、それは実際の希薄化とビジネスコストになります。

3 番目のカテゴリ: 投資家のロックされた株式は満期時にロック解除されます。これは市場イベントであり、運用コストではありません。

Appleの利益からVCによる売却益を差し引いて「調整後利益」を算出することはないでしょう。同様に、これを営業利益率に含めるべきではありません。

3 番目のカテゴリ: 投資家のロックされた株式は満期時にロック解除されます。これは市場イベントであり、運用コストではありません。

Appleの利益からVCによる売却益を差し引いて「調整後利益」を算出することはないでしょう。同様に、これを営業利益率に含めるべきではありません。

PUMPの投資家からの潜在的な売り圧力は年間8,350万ドルで、時価総額の7.3%を占めています。これは価格変動と市場動向に大きな影響を与えますが、運用コストとはみなされません。私はこれを「トークン保有者総税」(トークンコスト+保有者収入に対する潜在的な投資家の売り圧力の割合)という診断指標に別途含めていますが、コアバリュエーションの倍率には含まれていません。

4. 4つのコア倍数と1つの診断指標

上記のロジックに基づいて、次のメトリックを取得します (ここでは統一的に定義され、以下で直接参照されます)。

- EV/オーナー収入(コア指標):最終的にあなたのポケットに入る 1 ドルあたりに支払う金額。

- 時価総額/保有者所得:上記と同じですが、財務調整は含まれていません。差額は貸借対照表の影響を反映しています。

- EV/(保有者収益 - トークンコスト) (コスト調整後の倍数): 実際の事業コスト(チームインセンティブ、運用コスト)を差し引きますが、投資家の売り圧力は除外されます。

- EV/契約収益(参考のみ):EV とオーナー収益の差は、「発生した割引」の大きさです。

- トークン保有者への総税額(診断指標):=(トークンコスト + 投資家の売り圧力)÷ 保有者収益。これは、運用コストと供給圧力の複合的な影響を包括的に反映する単一の数値を提供します。例えば、PUMPの税率60.3%は、保有者に届く収益1ドルごとに、0.603ドルが新規供給として市場に投入されることを意味します。この数値自体は、バリュエーションの高低を直接示すものではありませんが、キャッシュフローと供給のダイナミックな関係を示唆しています。

5. データの概要とケーススタディのハイライト

- 期待値:積立率は100%で、株主所得の9.4倍。しかし、チームインセンティブ費用が高く、費用調整後の倍率は22.2倍に上昇する。収益構造は明確であり、複雑さは収益面にあるわけではない。

- PUMP:最も安価(2.4倍)で、積立率は98.8%です。ただし、国庫からの引き出しはできず、2026年8月には大規模なロック解除が行われます。コスト調整後、この倍率は4.2倍に上昇し、トークン保有者への総税率は60.3%(サンプル中最高)に達します。

- MAPLE:累積割引額が最大(4倍)。プロトコル収益は14.5倍、保有者収益は57.7倍と大きな差。トークンコストは発生しないため、コスト調整後も倍率は変わりません。

- JUP:最もクリーンなバランスシートです。「ネットゼロエミッション」のガバナンスにより、トークンコストは発生せず、投資家からの売却圧力も、国庫からの資金引き出しもありません。すべてのバリュエーションは7.7倍近くです。

- SKY:45.8%という収益率は、分母の選択が評価に及ぼす影響を示す好例です。プロトコルの収益倍率は7.3倍(一見割安)ですが、保有者の収益倍率は16.0倍(もはやそれほど割安ではありません)です。財務省の主な保有資産(99.9%)は自社トークンであるため、その価値は割り引く必要があります。

6. 結論

このフレームワークには明らかに欠陥があります。

- 財務省の請求権の割引は主観的なものです。私が 25% を請求し、あなたが 50% を請求しても、どちらも相手を納得させることはできません。

- 「トークンをさらに発行するかどうか」の判断は複雑になる場合があります。一部のプロトコルでは鋳造機能が有効になっていますが、配布チャネルが機能しておらず、トークンが未割り当てのプールに蓄積されているため、状況が不明確になっています。

- データ ソースにはノイズが多く含まれています。DeFiLlama の 30 日間の年次データでは、スナップショット月が異なるため、同じプロトコルがより安く表示されたり、2 倍高く表示されたりする場合があります。

しかし、これは少なくとも実行可能な出発点です。EV/オーナー収入は、貸借対照表と実際の事業コストを考慮して調整されており、支払った1ドルに対して最終的にどれだけの収入が得られるかをより明確に把握できます。

プロトコルが生み出す収益と保有者が受け取る収益の差は、現在の市場における最大の根本的なミスマッチです。多くのプロトコルは数億ドルもの手数料を生み出していますが、保有者が受け取るのはほんの一部に過ぎず、ほとんどの評価フレームワークではこの両者を区別すらしていません。

幸いなことに、業界はバリューキャプチャーに注力し始めています。手数料スイッチの導入、インフレ連動型担保の代替としての自社株買い、そしてガバナンスによるインセンティブ停止の決議などが進んでいます。私たちは、実際に何が起こっているかをより正確に測定するためのツールを構築しています。

7. データソースと方法

- 収益データ:DeFiLlamaの年間データ(過去30日間×12)。半年ごとのデータよりも感度が高いという利点がありますが、月ごとの変動によってノイズが生じる可能性があるという欠点があります。

- ホルダー収入: 買い戻し、バーン、直接分配のみを含む DeFiLlama の「ホルダー収入」フィールドを直接採用します。

- 財務省データ:

- MAPLE: 936万ドル(DeFiLlama、99.7%ステーブルコイン)

- SKY: 1億4,030万ドル(DeFiLlama、99.9%独自トークン)

- JUP: $0 (クローズ)

- PUMP: ステーブルコインの推定中央値は 5 億ドル (実際の範囲: 2 億 8,600 万ドル - 8 億ドル)。

- トークンコスト:

- MAPLE: $0。MIP-019提案(2025年10月)のステーキング配布は終了しました。5%のインフレ率を持つスマートコントラクトは引き続き発行可能ですが、配布チャネルは存在しません。(出典: docs.maple.finance、The Defiant 2025/10/31)

- SKY: $0。貯蓄モジュール(STR)は現在、SKYトークンではなく、SPKとクロニクルポイントを配布しています。(2026年3月 app.sky.money/rewards で確認済み)。2024年8月にRuneが言及した「年間6億SKY」という数字は古いものですが、ガバナンスはいつでも再開される可能性があります。(出典:sky.money FAQ、vote.sky.money)

- JUP: $0。「ネットゼロエミッション」提案は2026年2月22日に可決されました(賛成75%)。DAOの資金は2027年まで閉鎖されます。

- 投資家の売り圧力:

- ポンプ:定常状態では年換算8,350万ドル。実際のクリフアンロックは2026年8月に開始され、今後12ヶ月間の実際の売り圧力は約4,870万ドル(7ヶ月/12ヶ月の期間に基づく)となる。

- ローン契約指標:

- MAPLE:DeFiLlamaのTVL(19億4,500万ドル)ではなく、実際の運用資産(AUM)(2026年第1四半期報告値37億9,000万ドル)を使用。純金利マージン(NIM)=プロトコル収益/AUM。詳細な指標については、Excelの付録をご覧ください。

- 現金運用費用:未見積。契約内容が非公開であるため、憶測に基づく予測は非現実的な正確性につながる可能性があります。

- 株式インセンティブ評価:現在のトークン価格に基づいて計算されます。価格変動の影響を受けます。

全てのコメント