仮想通貨史上最大のオンチェーン強気相場の到来に、ちょうど間に合いましたね。この記事では、この強気相場がどのように、なぜ、いつ起こっているのかを分析し、誰もが抱くであろう疑問に答えていきます。

主流コインとオンチェーン

まずはビットコインから始めましょう。他の暗号通貨はどれも取るに足らない存在です。この記事を書いている時点で、ビットコインは11万1000ドルで取引されています。短期的なポジションとしては、リスクとリターンの比率が魅力的ではありません。もちろん、長期的には、今後の道筋は明確です。

「仮想通貨初心者にとって、自分の素人っぷりを露呈する最も手っ取り早い方法の一つは、『今日のビットコイン高騰の理由は何なのか?』と自問することだ。100万ドルへの道は決まっており、いかなる理由も必要としない。」 - Degenspartan

トランプ大統領の息子たちでさえ、大統領在任中に15万ドルの目標株価を提示したことがあります。それはそれで構いませんが、正直に言うと、利益の1.5~2倍では私には十分ではありません。

これはほんの始まりに過ぎない

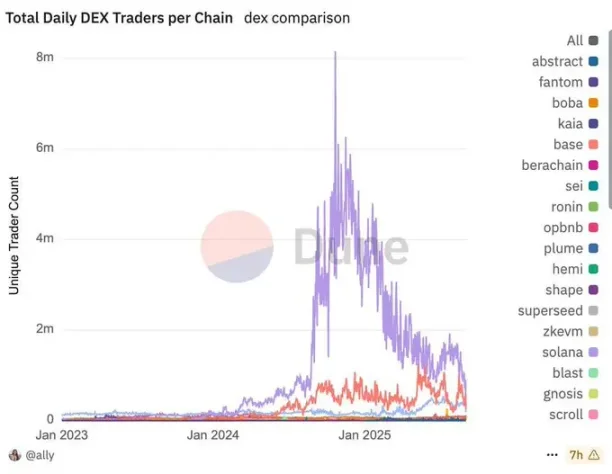

チェーンの現状

イーサリアムとソラナのステーブルコイン指標はともに過去最高値に達しました。これは、暗号資産からオンチェーンに投入される資金の第一波と言えるでしょう。主要暗号資産の価格が過去最高値に近づくにつれ、ステーブルコインの需要も高まっています。

しかし、暗号通貨コミュニティの雰囲気は弱気相場のピークを彷彿とさせます。暗号通貨関連のTwitterには、時代遅れのFX講座のセールスマンから、わずか12人のユーザーを抱えるプラットフォームを運営する伝統的な金融スタートアップへと転身した、ミームコイントレーダーが溢れています。

なぜ?

ステーブルコインは良さそうだ

トランプ氏が悪循環を断ち切る

トランプ大統領の就任により、従来の4年周期の半減期サイクルは崩壊しました。ビットコインはウォール街に深く浸透し、ブラックロックが支配的な地位をほぼ確実に掌握しています。今、中心的な問題は、ビットコインが安全資産(金)として機能するのか、それともレバレッジをかけたナスダックの代替資産として機能するのかということです。

市場の状況は既に完全に織り込まれており、むしろ過大評価されていると言えるでしょう。今、本当に重要なのは流動性の流入と流出だけです。

オンチェーン取引はかつてないほど困難になっています。トランプ・ミームコインのローンチは、前回の市場サイクルのピークとなりました。それ以来、多くのミームコインは価格がゼロに戻っています。プレイヤー間の駆け引きは続いていますが、オンチェーンデータは嘘をつきません。

底確定?

メタナラティブが醸成されつつある

私たちは現在、物語の空白状態にあります。流動性が欠如し、明確な筋道も存在しません。3つの主要な物語が試されています。

1. 信頼資産

ミームコインは企業モデルへと進化し、「宗教的」コミュニティから収益を生み出すビジネスへと移行しつつあります。ハードルは引き上げられ、単に面白いだけではもはや十分ではありません。未来は、資本に支えられたミーム、ナラティブチーム、そして既存の暗号通貨コミュニティによって特徴づけられるでしょう。真の社会戦争が迫っています。

2. クリエイター資本市場

Pumpfunなどのプラットフォームは、ミーム文化とストリーミングを融合させています。このモデルはまだ初期段階であり、初期段階では収益の最大化に重点が置かれることが多いため、時期尚早かもしれません。しかし、このモデルが成長を続ければ、クリエイターが経済的流動性を獲得する方法に革命をもたらす可能性があります。

3. 分散型金融

クオンツトレーダーには愛されながらも投機家からは軽蔑されてきたDeFiは、従来の金融が収益を追求する中で爆発的な成長を遂げる可能性を秘めている。しかし、真の投機の機会は別の場所にある。PENDLEのような一部のプロジェクトは目覚ましい成果を上げているかもしれないが、DeFiは投機熱よりもインフラ整備に重点が置かれている。

ごめんよ、兄弟。

真の触媒:規制

AI時代において真に重要な触媒とは、市場がすぐには織り込めない要素、つまり不確実なタイミングと感情的な行動です。そして今、最大の触媒は?規制です。

Clarity Act について聞いたことがありますか?

この米国法案は、デジタル資産が証券(SEC規制)とコモディティ(CFTC規制)のどちらに該当するかを定義し、ブロックチェーンの成熟度フレームワークを確立し、ステーブルコインとDeFiに特化したルールを策定します。2025年7月に下院で可決されたこの法案は、現在上院での採決を待っており、2025年末または2026年初頭に成立すると予想されています。

それはどういう意味ですか?

数十億、あるいは数兆ドル規模の資本が、ついにオンチェーン展開の枠組みを見つけつつある。従来の市場は枯渇しつつある。ベンチャーキャピタルは新たな拠点を必要としており、暗号通貨は当然の選択肢となる。

爆発するには多すぎる

オンチェーンメタナラティブ

ICMという言葉は忘れてください。ブランドとしての信用は失墜しています。オンチェーン・メタナラティブとでも言いましょうか。あらゆるものがトークン化されます。不動産、AIプロジェクト、スタートアップなど、あらゆるものがミームトークンを使ってオンチェーンで資金調達されるようになります。高速で分散化され、制限は最小限です。

問題は「起こるかどうか」ではなく、「いつ、どの程度の規模で起こるか」です。伝統的な金融と暗号通貨の融合は避けられません。

このゲームの遊び方は?

主流の戦略は常に変化しており、機会を捉え、投資を多様化し、規律を維持することがあなたの優位性となります。

文化的伝統と物語の優位性を持つ強力なチームへの投資を多様化します。

注意: 今日機能するものが明日は機能しない可能性があります。

流動性を維持してください。流動性がなければ、最大のリターンを逃すリスクがあります。

まだ初期段階で、バブルも始まっていません。強気相場が到来すれば、2017年のICOブームやドットコムバブルよりも大きな規模になるでしょう。高いボラティリティ、際限のないトークン発行、そして途方もない資金流入。

でも、気をつけてください。ほとんどの人はお金がなかったり、運が悪かったりするでしょう。早々にすべてを無駄にしてはいけません。そうしないと、後になってチャンスに圧倒されてしまうでしょう。

遅いけど遅すぎない

やっと

準備してください。人生で最もワイルドなオンチェーンの旅が始まります!

落ち着いてください、兄弟たち、資金は投入されました!

全てのコメント