「銀行預金1ドルごとに銀行が生み出す収益は、Aave上の同等のUSDCの10倍です。」

この主張は最近、業界内で広く流布している。正確なデータソースは欠如しているものの、ある現実の現象を反映している可能性が高い。純金利マージン(NIM)といった伝統的な財務指標を見ると、銀行は確かに収益性において構造的な優位性を示している。

しかし、この「10倍の違い」がすべてを説明するのでしょうか?

絶対利益から単位効率へ、貸借対照表から営業費用へ、マクロ規模から一人当たりの生産高へ視点を移すと、まったく異なる物語が見えてきます。

2つの世界の収益性対決:規模 vs. 効率

絶対的な規模 – 銀行の圧倒的な優位性

帳簿上の利益だけを見ると、伝統的な銀行は今でも地球上で最も利益を上げている機関の 1 つです。

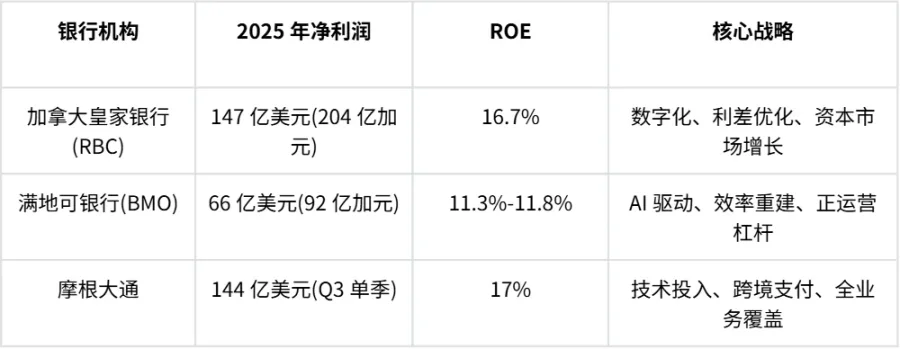

2025年度、カナダロイヤル銀行(RBC)は純利益204億カナダドル(約147億米ドル)を達成し、前年度比25%増を達成しました。ROEは15.5%から16.7%に上昇しました。モントリオール銀行(BMO)は純利益92億カナダドル(約66億米ドル)を達成し、「デジタルファースト、AI主導」戦略により、業務効率率は56.3%に低下しました。

海の向こうのJPモルガン・チェースはさらに強力で、2025年第3四半期だけで144億ドルの純利益を達成し、ROEは17%にまで達する。

2025年のトップ銀行の主要指標

DeFi側では状況は全く異なります。

分散型レンディング市場のリーダーであるAaveの総手数料収入は、2024年に3億8,900万ドルに達し、前年比244%増となりました。2025年10月時点で、Aaveの年間収益は1億500万ドルを超え、同期間の最高収益記録を更新しました。

もう一つの巨大企業であるMakerDAOは、2024年に3億1,300万ドル以上の手数料を獲得し、前年比176%の増加となりました。2024年12月だけでも、MakerDAOは約4,000万ドルの手数料を獲得しました。

新興プロトコルのEthenaはさらに印象的なパフォーマンスを示し、平均月間成長率は150%に達し、1年足らずで月額170万ドルから年末までに累計2億6,700万ドル以上に成長しました。

これらの数字は、伝統的な金融業界においては、地方の商業銀行の数字とは比べものにならないほど小さい。絶対的な利益という点では、当行の優位性は圧倒的である。

ユニット効率 – DeFiの破壊的影響

しかし、視点を変えて「1ドルの収益に対してどれだけのコストがかかるか」で測ると、結論はまったく逆になります。

人的資源の効率性という点では、従来型銀行はコンプライアンス監視、支店運営、IT保守、顧客サービスに専任のスタッフを多数抱えています。JPモルガン・チェースは2024年に従業員一人当たり約87万9000ドルの収益を上げており、これは従来型銀行業界でもトップクラスです。

人的資源の効率性という点では、従来型銀行はコンプライアンス監視、支店運営、IT保守、顧客サービスに専任のスタッフを多数抱えています。JPモルガン・チェースは2024年に従業員一人当たり約87万9000ドルの収益を上げており、これは従来型銀行業界でもトップクラスです。

しかし、主要なDeFiプロトコルは、100人未満のコア開発者と運用スタッフで数千億ドル規模の資産を管理しているケースが少なくありません。Uniswap Labs、Aave、Lido Financeといったプロトコルの年間収益をコアチームメンバー数で割ると、一人当たりの収益は数千万ドルに達することも珍しくありません。この極めて高い資本レバレッジは、スマートコントラクトが多くの管理・運用機能を代替し、真に「人手を必要としない」取引処理を実現していることに起因しています。

顧客サービスコストの比較はさらに顕著です。ブラジルのデジタル銀行Nubankは完全なDeFiプロトコルではありませんが、同様のミニマリスト的なデジタルアーキテクチャを採用しているため、そのデータは比較において非常に価値があります。

顧客サービスコストの比較

DeFiプロトコルはさらに進化しています。物理的な実体を維持する必要がなく、ユーザーは自己管理型ウォレットを通じて取引を行うため、プロトコルレベルでのサービスコストは実質的にゼロです。この極めて低い運用コストは、プロトコルが請求する手数料が銀行の手数料よりもはるかに低い場合でも、最終的な利益率が依然として非常に高いことを意味します。

これは、「10 倍の差」が示していない裏側です。絶対的な規模で言えば、銀行が圧倒的に優位に立っています。しかし、単位効率で言えば、DeFi はすでに銀行を 100 倍も上回っています。

オンチェーンレンディングは誰に役立つのでしょうか?

Aave の未払いローンは 200 億ドルを超えていますが、なぜ人々はブロックチェーンでお金を借りるのでしょうか?

Aaveの借り手の実際の利用状況を分析すると、オンチェーン融資と実体経済における銀行サービスの根本的な違いが明らかになります。借り手の戦略は、大きく分けて4つのタイプに分類できます。

- ETHアービトラージ(45%) - ステークされたETHを担保としてWETHを借り入れ、イールドスプレッドから利益を得る取引。このタイプの取引は、総貸出残高の45%を占めており、主にEtherFiなどのプラットフォーム上の「リボルビング・ステーカー」によるものです。WETHの貸出金利が2.5%を下回っている限り、ベーシス取引は利益を生み出す可能性があります。

- ステーブルコインの循環的ステーキング - これは、USDeなどの利子付き資産を用いたベーシス取引です。このタイプの戦略は、資金調達率やプロトコルのインセンティブに非常に敏感であり、市場環境の変化に応じて規模が急速に縮小する可能性があります。

- ボラティリティ担保+ステーブルコイン債務。これが主な利子源であり、保有暗号通貨のレバレッジや流動性マイニングへの投資に利用されています。USDCとUSDTによる貸出収入は、Aaveの総収益の50%以上を占めています。

- その他の戦略には、資産のショートや通貨ペアの取引などがあります。

一部のユーザーはローンを現実世界の経済活動に利用していますが、この種の利用は「オンチェーン・レバレッジ・アービトラージ」と比較すると規模が極めて限られています。

これは重要な事実を浮き彫りにしている。現在のDeFiレンディングは、実体経済に資する資金調達ツールというよりは、本質的には「暗号通貨GDP」に直結した暗号通貨固有のレバレッジを増幅させるものである。これが、DeFiレンディングの収益構造が従来の銀行と大きく異なる根本的な理由である。

銀行はなぜ利益優位性を維持できるのでしょうか?

なぜ銀行預金の1ドルの利回り効率はAaveのそれよりも大幅に高いのでしょうか?その答えは、3つの構造的な違いにあります。

資金調達コストの低減 - 銀行は通常、連邦準備制度のベンチマーク金利に基づいて資金を吸収しますが、これは通常、国債の利回りよりも低くなります。一方、Aave の USDC 預金金利は、国債の利回りよりもわずかに高くなることがよくあります。

より高いリスクプレミアム – 銀行は数十億ドル規模の無担保企業融資を管理しており、信用リスク管理の複雑さはDeFiの過剰担保モデルよりもはるかに大きい。Aaveステーブルコインの貸出金利は10%~15%に達することもあるが、その収益は主に流動性プロバイダーに渡り、プロトコルが保持するのはごくわずかだ。銀行は仲介者としてより大きな金利スプレッドを獲得できるため、無担保融資にはより高いリスクプレミアムが伴う。

規制上の堀と価格決定力 - 銀行業界の寡占構造、顧客切り替えコストの高さ、参入障壁により、銀行は強力な価格決定力を持ち、預金とローンの金利差から大きな利益を得ることができます。

規制上の堀と価格決定力 - 銀行業界の寡占構造、顧客切り替えコストの高さ、参入障壁により、銀行は強力な価格決定力を持ち、預金とローンの金利差から大きな利益を得ることができます。

しかし、銀行も黙って見ているわけではない。2025年は転換点となりつつある。

米国GENIUS法の成立により、機関投資家レベルのDeFiへの道が開かれ、ステーブルコインの有機取引量は1兆ドルを超え、前年比で2倍以上に増加しました。さらに重要なのは、銀行がDeFi技術を積極的に取り入れていることです。

2025年、Swiftはブロックチェーンベースの共有台帳の導入を発表し、24時間365日、リアルタイムで越境決済を処理できるようになりました。実世界資産(RWA)トークン化プラットフォームは、DeFiの中で最も急速に成長しているカテゴリーとなり、ブラックロックやフランクリン・テンプルトンといった大手企業が既に資金をオンチェーン化しています。

銀行は疎外されるどころか、DeFiプロトコルを通じて自社製品の範囲と流動性を拡大してきました。

まとめ

最初の質問に戻ります。「銀行は本当にDeFiより10倍も収益性が高いのでしょうか?」

答えは次の 2 つの観点から検討する必要があります。

絶対額で見ると、銀行は膨大な資本準備金、顧客との信用関係、そして法的枠組みを有し、世界の金融利益の90%以上を占めています。2025年のRBC、BMO、JPモルガン・チェースの業績は、銀行がAIとデジタル化を活用することで破壊的な脅威にうまく耐えてきたことを示しています。

ユニット効率の点では、DeFiは銀行を100倍も上回っています。「コードこそ法」という理念に基づき、DeFiは支店、大規模なコンプライアンスチーム、そして遅い決済プロセスといったコストの重複を排除します。

しかし、DeFiが真に銀行の収益基盤を脅かすためには、「暗号通貨サイクルの束縛」から脱却しなければなりません。レンディングプロトコルは、トークン化されたリスクアセット(RWA)、オンチェーンレンディング、暗号通貨ネイティブの信用スコアリングなど、新たな種類のリスクと担保を徐々に取り入れつつあります。レンディング業務が価格サイクルから切り離されれば、その利益率も循環的な制約から解放されるでしょう。

DeFi は単一の組織レベルで銀行を「混乱」させることはできないかもしれないが、銀行の運営ロジックを「混乱」させている。

この競争の真の勝者は、「分散型効率」と「制度化されたセキュリティ」のバランスをとることができるハイブリッド金融機関となるでしょう。

全てのコメント