著者: ノア

編集・編集:BitpushNews

コアサマリー

- 製品のアップグレード: オンチェーン融資では、大規模資本のニーズをよりよく満たすために必要な製品の改善が行われます。

- 需要の解放: 機能のロック解除により、現在の低い貸出金利が強力な貸出需要を引き起こします。

- 資本流入: 貸出金利はリスクフリー金利を上回って安定し始め、それによって資本流入が促進されます。

- 評価の回帰: この分野の評価倍率はフィンテックのレベルに向かって圧縮されており、来年の投資の潜在的な参入ポイントを提供しています。

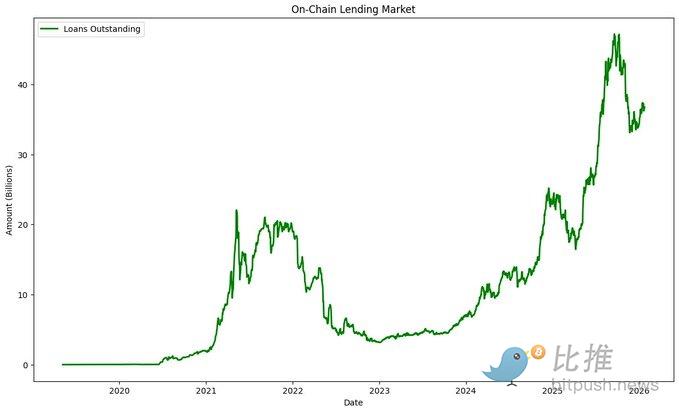

オンチェーン融資の周期的なパターン

歴史的に、オンチェーン融資は次の 4 段階の周期的なパターンに従ってきました。

- このシステムは資本が少なく、金利も低いです。

- 金利が上昇し、資本がシステムに流入します。

- 過剰資本のため、金利は低下し始めました。

- 金利が低すぎるため、資本がシステムから流出しています。

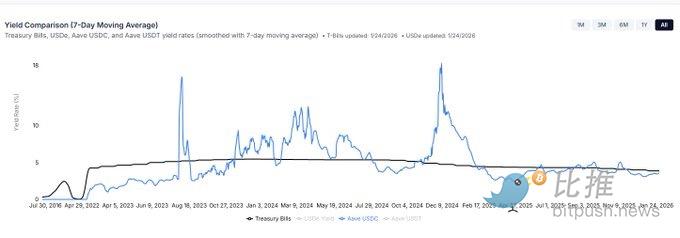

レンディングプロトコルにおけるトークンの価格は、多くの場合、同様のパターンに従います。つまり、金利が上昇し資本流入が発生すると価格が上昇し、金利が低下し資本流出が発生すると価格が下落します。

私たちは今、第4段階にあります。かつて、レンディング市場は暗号資産市場の正のベータ値に頼ってレバレッジ需要を喚起し、金利を押し上げることができました。あるいは、トークン補助金を用いて高利回りを奨励することもできました。トークン補助金は、非常に反射的な市場(価格上昇=補助金増加=プラットフォーム資本増加=価格上昇)では機能していましたが、今では、こうした行動に参加する余剰資本はもはや存在しないかもしれません。ほとんどのレンディングプロトコルは、もはや暗号資産市場のベータ値に自らの運命を委ねるつもりはなく、補助金はコスト増加なしに規模を拡大することは困難です。

ステーブルコインの貸出金利が米国の担保付翌日物調達金利(SOFR)よりも低い現状の原因は、1. 貸出需要の不足、2. プロトコルに起因する資本の非効率性(P2Pプーリングモデルによるキャッシュドラッグや再担保メカニズムの欠如など)です。さらに、オンチェーン貸出金利はほとんどの代替資本源よりも大幅に低く、長期的な均衡状態ではないことは明らかです。

融資需要を刺激するには?

融資需要を刺激する鍵は、他の選択肢よりも低い価格を提供することです。現状の問題は、融資契約において、借り手が慣れ親しんでいる種類の担保や融資構造がまだ提供されていないことです。

1. より質の高い担保資産

融資需要を刺激するには?

融資需要を刺激する鍵は、他の選択肢よりも低い価格を提供することです。現状の問題は、融資契約において、借り手が慣れ親しんでいる種類の担保や融資構造がまだ提供されていないことです。

1. より質の高い担保資産

「モノリシック」なレンディングプロトコルのセキュリティは、最も質の低い資産に依存しているため、新しい資産を導入する際に過度に保守的になりがちです。現在、ほぼすべてのプロトコルは、よりリスクの高いレンディングを可能にするために、モジュール型アーキテクチャへと移行しています。

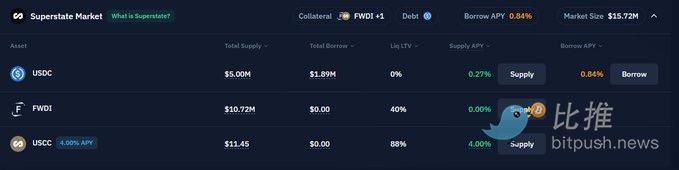

現在、多くの従来型担保資産はオンチェーン上で入手が困難です。証券貸借は数兆ドル規模の市場であり、決済レートは通常$SOFR + 75~250ベーシスポイントの範囲です。まだ初期段階ではありますが、KaminoのSuperstate市場、AaveのHorizon市場、MorphoのSelected Marketなど、証券貸借の新たな形態が既に登場しています。

2. プロトコル設計の改善

歴史的に、レンディングプロトコルは主に、流動性の高い暗号資産を対象とした「ピアツーピア」ペアの変動金利マージンローンを提供してきました。これは限られた借り手グループにしか適しておらず、利用率に基づく金利モデルのため、貸し手にとって大きな資金負担となっていました。

Kamino、Aave、Morphoはいずれも今年、ローン商品を大幅に拡充するためのアップグレードをリリースしました。タームローン、住所ホワイトリスト、コンプライアンス遵守のカストディアンとの三者間契約、ダイレクトマッチングといった機能の追加により、貸し手はスプレッドの縮小(借り手が支払う金額のうち貸し手が受け取る金額の増加)を実感できる一方、借り手はより柔軟なローンオプションを利用できるようになります。

これにより、借入需要が刺激され、金利が上昇し、ひいては資金が流入し、借入サイクルの「第 2 段階」へと進むことになります。

高収益の機会を創出する

高利回りの機会は、暗号資産利回りファンドの存続にとって不可欠です。市場は高利回りの機会がなくても生き残れるかもしれませんが、そのリスクを負わない方が賢明です。歴史的に見て、オンチェーン利回りファンドは、その存在を正当化し、資金調達を行うために、12~15%のリターンを必要としてきました。

トークン化されたベーシス取引とCMEベーシス取引の資本効率の向上により、ベーシス利回りは近い将来に低下しています。一方、貸出需要が10%を超えるには、予測不可能な暗号通貨の強気相場が必要となるでしょう。

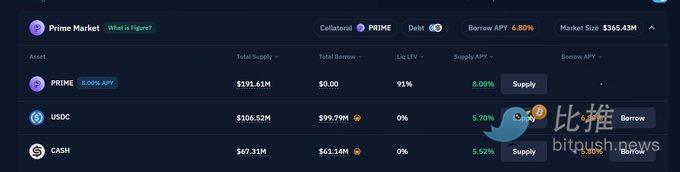

これは、ファンドがややリスクは高いものの、リスク調整後リターンの高い投資機会を模索せざるを得なくなることを意味します。最も可能性の高い機会は、トークン化された利回り商品の参入です。例えば、Figureは8%の利回りでトークン化された住宅ローン(HELOC)をローンチしており、利回りファンドはKaminoでリボルビング・レバレッジを通じて目標利回りを超えるリターンを達成できます。

2026年には、より多くのクレジットファンドがトークン化され、8~15%のリターンが期待できます。ただし、リボルビング・レバレッジには定量化が難しいリスクが伴うこと、そしてトークン化されたクレジット商品の法的構造が十分に整備されている必要があることに留意することが重要です。

結論は

そこには健全な論理が働いていると私は考えています。トークン価格が下落し続けても、オンチェーンレンディングの需要は拡大し続けるでしょう。暗号資産市場のベータ評価についてはコメントしませんが、上記の論理が正しいとすれば、プロトコルの評価は2026年頃には非常に妥当なものになるでしょう。

データ計算:

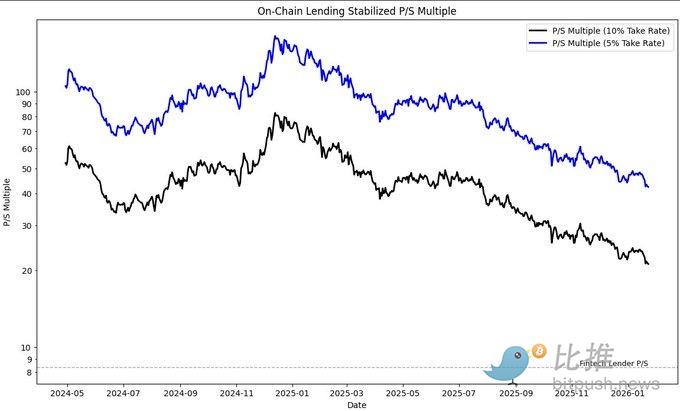

オンチェーンレンディング企業が収益として5~10%の利息を得ていると仮定すると、平均金利は6.5%となります。現在、このセクター全体の時価総額/売上高(P/S)倍率は21倍から42倍の間ですが、上場フィンテックレンディング企業は約8.4倍です。

両者の微妙な違いについては議論するほどのものではありませんが、現在のバリュエーション倍率が妥当に見えるためには、今後2年間のオンチェーンレンディングについて楽観的である必要があります。しかし、トークン価格の下落と主要業績指標(KPI)の上昇により、これらのバリュエーション倍率は急速に縮小しています。

2026年は、この分野で「大きく飛躍」するチャンスになると考えています。暗号資産価格の下落により短期的には成長が鈍化するかもしれませんが、今後起こる根本的な変化が、オンチェーンレンディング活動にとって新たな成長の転換点となり、より持続的な成長をもたらす可能性があります。

全てのコメント