多くの人々は、暗号通貨ベンチャーキャピタルが終焉に近づいていると考えています。

過去10年間で、暗号資産関連のVCは高度に均質化しました。同じ分野に群がり、同じストーリーを語り、同じプロジェクトを競い合っています。一見活気に満ちているように見えるこの業界ですが、実は根底は脆弱です。

しかし、今起きていることは、おそらく業界の歴史の中で最も期待されていた瞬間の 1 つです。市場が初めて真の差別化を開始したのです。

2026年2月下旬、2つの資金調達の発表が相次いでいた。

一方、Dragonfly Capitalは、ステーブルコイン、オンチェーン金融インフラ、現実世界の資産のトークン化に重点を置いて、総額6億5000万ドルの第4回資金調達を完了した。

一方、パラダイムは新たなファンドのために最大15億ドルの資金調達を目指しており、投資対象を仮想通貨からAIやロボット工学などの最先端技術分野にまで拡大している。

両者とも暗号通貨業界のトップベンチャーキャピタリストであり、不況も経験しているのに、なぜこのように異なる道を歩んだのでしょうか?

現在第5ファンドのために20億ドルを調達中のa16z Cryptoを含めると、状況はさらに興味深いものになる。

これら 3 つのファンドは、現在の業界のジレンマに直面して暗号通貨 VC が出した 3 つのまったく異なる答えを表しています。

ガード:a16z暗号の長期的なロジック

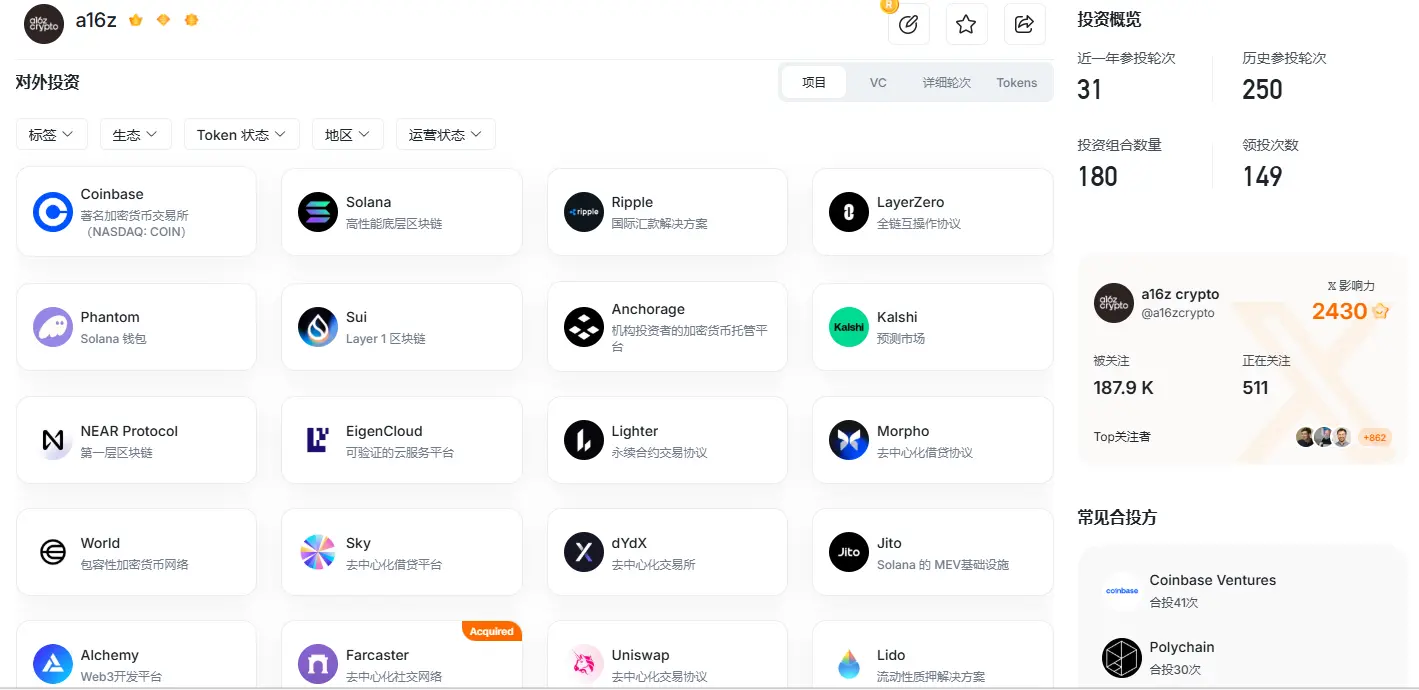

暗号資産VCの資金調達において、a16z Cryptoは長年にわたりトップの地位を維持してきました。これはアンドリーセン・ホロウィッツ(a16z)の暗号資産投資に特化したファンドラインで、2013年以降4回の資金調達ラウンドを完了し、総額76億ドルを超えています。これは、資金調達規模において世界最大級の暗号資産ファンドの一つです。

今年初め、a16z はインフラストラクチャ、アプリケーション層、成長ファンドなど複数の分野にわたる 150 億ドルの新たな資金調達ラウンドを完了し、AI と暗号化の交差点を重要な投資方向の 1 つとして挙げました。

フォーチュン誌によると、a16z Cryptoは約20億ドルを目標に第5弾のファンドを調達しており、2026年上半期末までに資金調達を完了する予定だという。

a16z Crypto のパートナーであるクリス・ディクソン氏は、ブロックチェーンをインターネットの次世代インフラと見ており、暗号通貨業界は、今日の AI における 1943 年に発表されたニューラル ネットワークの論文のように長い「基礎段階」にあり、真の主流として採用されるには何十年もの基礎作業が必要であると考えている。

ディクソン氏は、a16z Crypto の現在の保有資産は過去の投資の 95% を占めると公に述べている。なぜなら、ベンチャー キャピタルでは質の高い資産を早期に売却するのは最悪の判断だからだ。

チームの年次暗号通貨業界レポートは、投資家に対して一貫したシグナルを送っています。それは、景気低迷時でも業界で何が起きているのか理解することに私たちは引き続き注力しているということです。

a16z Crypto は、暗号通貨業界の資金調達分野における長期の機関投資家であり、業界に深い信頼を寄せている老舗の投資家をターゲットにしています。

チームの年次暗号通貨業界レポートは、投資家に対して一貫したシグナルを送っています。それは、景気低迷時でも業界で何が起きているのか理解することに私たちは引き続き注力しているということです。

a16z Crypto は、暗号通貨業界の資金調達分野における長期の機関投資家であり、業界に深い信頼を寄せている老舗の投資家をターゲットにしています。

彼らにとって、暗号通貨の将来を信じている限り、a16z Crypto は自然な選択です。

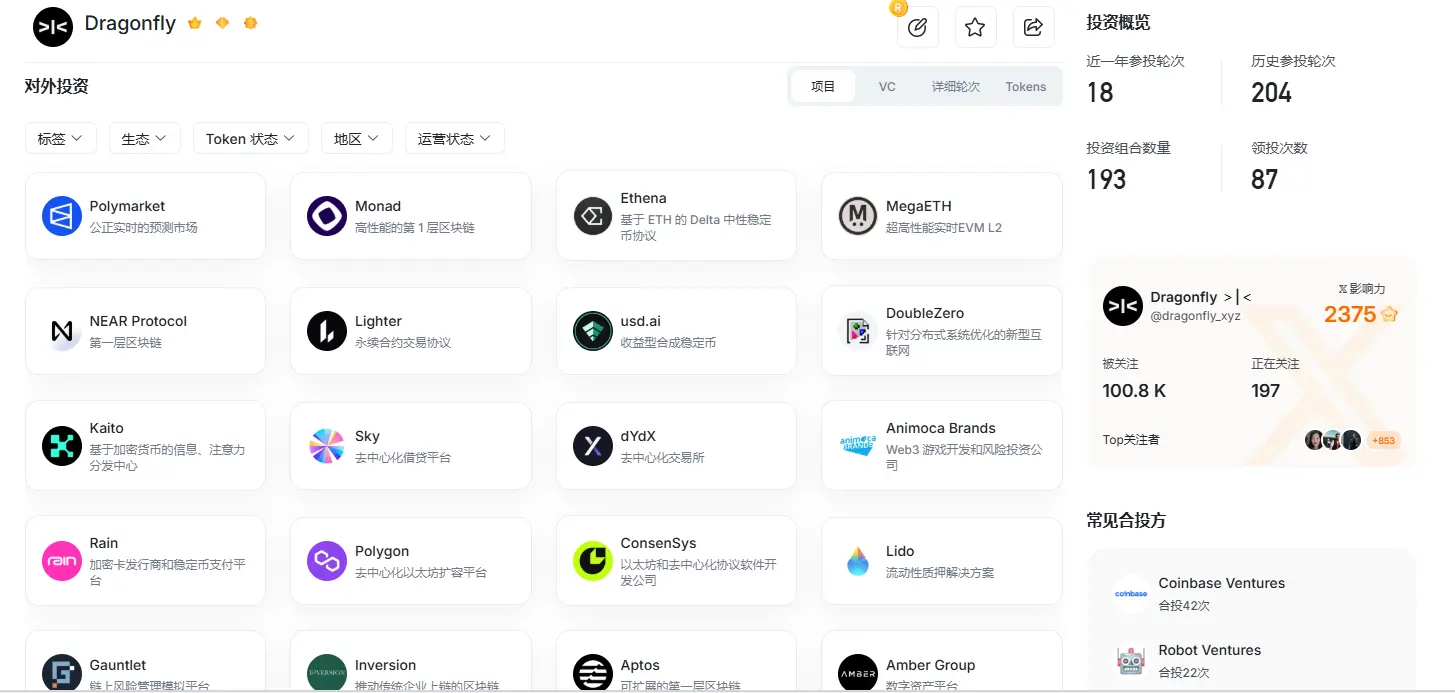

変革:ドラゴンフライの金融進化

2018年に設立されたDragonflyは、アジア市場とアメリカ市場をつなぐアーリーステージの暗号資産VCとしてスタートしました。最初のファンドはわずか1億ドルでしたが、当時の同社の最大の競争優位性は、共同創業者による両市場間の地理的裁定取引を活用する能力でした。

Dragonflyは2019年以降、流動性管理と独自のトレーディングチームの構築を通じて、セカンダリー市場への進出を着実に進めてきました。リスクヘッジツールとしてだけでなく、プライマリー市場への投資にリアルタイムの市場データを提供することで、プロジェクト評価の補足的な視点を提供しています。

2022年、Dragonflyは、2014年にNaval Ravikant氏が共同設立した暗号ヘッジファンドであるMetastableを買収して傘下に収め、Dragonfly Ventures(主要投資)、Dragonfly Liquid(流動性戦略)、Metastable(ヘッジファンド)の3つの並行事業ラインを形成しました。

Dragonfly と純粋なプライマリー暗号ファンドの主な違いは、プライマリー VC の判断とセカンダリー市場の取引能力の組み合わせにあります。

しかし、このシステムの構築は一朝一夕でできるものではありません。プライマリー市場とセカンダリー市場にまたがる投資システムを構築するには、全く異なる二つの意思決定フレームワーク、リスク管理体制、そして人材体制を同時に構築する必要があります。プライマリー市場では初期段階のプロジェクトに対する綿密な技術的判断が求められる一方、セカンダリー市場では市場のミクロ構造を理解するための正確な定量的能力が求められるからです。

Dragonflyの以前の求人広告では、デルタニュートラルヘッジとデリバティブ在庫リスク管理の専門知識が明確に求められていました。暗号資産業界ではこのような人材は不足しており、従来の金融機関からそのような人材を採用するには、長い適応期間が必要となるでしょう。

この取引システムは、Dragonflyが長年かけて築き上げてきた壁であり、他のファンドが直接模倣するのが最も難しい部分でもあります。

現在、Dragonfly はプライマリー市場とセカンダリー市場の両方にまたがるトランザクション主導型の企業であり、運用資産総額は約 40 億ドルで、ポートフォリオには Ethena、Polymarket、Monad Labs などのユニコーン企業が含まれています。

しかし、その背後には楽観的とは言えない業界の動向が存在します。

RootDataによると、暗号資産プライマリー市場は2025年に227億3000万ドル(IPO後および負債による資金調達を除く)を調達し、2024年比で120.6%増加しました。しかし、資金調達件数で見ると、年間を通じて933件の資金調達があり、前年比40.3%減少し、5年ぶりの低水準となりました。月間資金調達件数もほぼ一方的な減少傾向を示しました。

融資総額は増加しているものの、融資を受けるプロジェクトの数は減少しており、資金が集中し、中小規模の初期段階のプロジェクトに充てる余地が少なくなってきている。

ドラゴンフライのマネージングパートナーであるハシーブ・クレシ氏は、一般的な暗号資産アプリケーションや非金融属性に関する過去の実験は市場によって誤りであることが証明されたと考えている。新ファンドは、ステーブルコイン、DeFi、そしてオンチェーン金融サービスに重点的に投資する。

同氏は、Ethena、Polymarket、Rain、Meshへの最近の投資の伸びが多くのことを物語っていると述べ、「暗号通貨の普及は爆発的に拡大しようとしており、我々はその中心にいる創設者たちをサポートしたい。」

Dragonfly は、ブロックチェーンの金融化を信じる投資家、トランザクション主導のアロケータ、暗号通貨に対して実用的な姿勢を持つ投資家をターゲットにしています。

彼らには、暗号通貨が世界を変えるという壮大な物語は必要ないかもしれない。彼らが必要とする答えは、真の流動性と持続可能な取引収益なのだ。

Dragonflyの進路の鍵は、流れに乗ることです。暗号資産業界はますます金融化が進んでおり、Dragonflyは他社に先駆けてこのトレンドを自社のコアとなる競争力へと転換したのです。

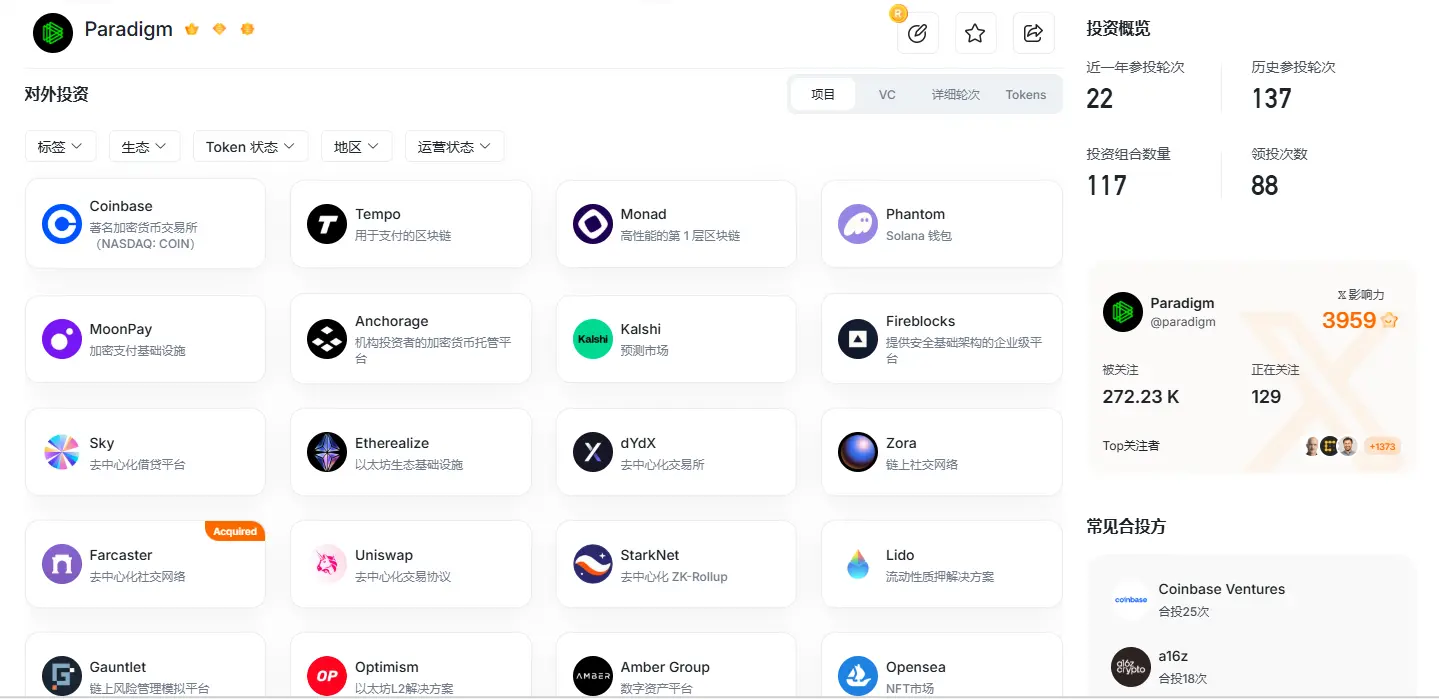

破壊:パラダイムの境界物語

パラダイムの物語は、一連の数字の変化から始まります。

2021年、パラダイムは25億ドルを調達し、当時の暗号ファンド史上最大の単一資金調達記録を樹立しました。

2024年には第3ファンドは8億5000万ドルに縮小した。

今回の目標は15億ドルで、投資対象は暗号通貨からAI、ロボット工学、その他の最先端技術にまで拡大しています。

ParadigmはVCとインキュベーターの経歴を持つ。共同創業者のマット・フアンはセコイア・キャピタル出身で、19歳で機械学習のスタートアップを立ち上げ、後にTwitterに買収された。もう一人の共同創業者であるフレッド・アーサムは、Coinbaseの共同創業者だった。

チームの強みは、トレンドの早期判断と技術的リスクのコントロールにあります。マット・フアンの共同作業者であるStripe創業者のパトリック・コリソンは、かつて彼についてこうコメントしています。「彼は冷静で、細心の注意を払い、忍耐強い。これらの資質は、影響が遅れて現れる複雑なテクノロジーに特に適しています。」

Paradigm のポートフォリオには、同社の業界地位の基礎を築いた Uniswap や Coinbase などの初期のプロトコルが含まれています。

そのため、パラダイムは外部の人間から「伝統的なベンチャーキャピタル会社というよりも、研究機関とエンジニアリング組織を組み合わせたような企業」と評されている。

FTXの破綻後、Paradigmは3年間かけて再建に取り組みました。しかし、暗号資産業界における質の高い初期段階の投資の不足という現状は根本的な改善には至っていません。判断力とインキュベーション能力を重視するファンドにとって、投資対象となる優良プロジェクトの不足は、市場価値の低下よりも根本的な問題です。

したがって、パラダイムの AI への移行は、決して衝動的な決断ではありませんでした。

実際、Paradigmは2023年という早い時期に、公式ウェブサイトからWeb3関連の記述をひっそりと削除しました。マット・フアン氏は後に「AIの進歩は無視できないほど興味深い」と述べ、暗号技術とAIはゼロサムゲームではなく、多くの重複部分を持つだろうと述べました。今年初め、ParadigmとOpenAIは共同で、AIモデルがスマートコントラクトの脆弱性を識別して修正できるかどうかをテストするためのベンチマークツールであるEVMbenchをリリースしました。

OECDのデータによると、AIへの世界のVC投資は2025年に2,587億ドルに達し、世界のVC投資総額の61%を占めることになりますが、2022年にはわずか30%にとどまります。

OECDのデータによると、AIへの世界のVC投資は2025年に2,587億ドルに達し、世界のVC投資総額の61%を占めることになりますが、2022年にはわずか30%にとどまります。

しかし、より現実的な観点から見ると、パラダイムの AI への移行には、より構造的な理由があります。

暗号通貨VCの資金調達環境全体において、a16z Cryptoはトップクラスの長期資金調達をしっかりと維持しており、一方Dragonflyは金融化セクターで最も有能なハンターです。

Paradigm のチーム DNA は、a16z Crypto の長期的な信念の物語を複製するのにも、Dragonfly のトランザクション主導のアプローチに従うのにも適していません。

同社のチームのDNAは、純粋な暗号化をもはや重視せず、それでも業界間の技術統合に賭ける意思のある新たな資金を引き付けるためには、統合と革新の物語を語ることしかできないことを指示している。

これがパラダイムの転換の根本的な動機であり、唯一の不一致の領域でもあります。

Hack VCのマネージングパートナー(元Dragonflyのマネージングパートナー)であるアレクサンダー・パック氏は、KKRとベインキャピタルは純粋なプライベートエクイティ投資からクレジットおよび上場株式への投資へとシフトしており、a16zもテクノロジーセクターの様々なセグメントをターゲットとしたファンドを設立していると述べた。パラダイムの今回の動きは、業界全体の傾向と同様に、同社が成熟し、より広範なテクノロジー分野に再統合しつつあることを示している。

3つのパラダイム、3種類の賭け

3つのファンドをまとめると、明らかな論理的相違が明らかになります。

彼らは皆、同じ質問に答えています。暗号通貨業界の低迷の真っ只中、ファンドとして存続し続けることができるのはなぜですか?

a16z Cryptoの答えは、規模と確信です。景気循環に耐えうる規模、業界を代表するほどの深いリサーチ力、そして市場への継続的な信頼感。

Dragonflyの答えは、能力と集中力です。彼らは暗号通貨の金融化を深く掘り下げ、取引機能を活用してプライマリー市場の限界を補い、プロジェクト不足の時期でも資金の活動を維持しています。

パラダイムの答えは、物語性を持ち、既存の快適ゾーンから抜け出すことにあります。AIと暗号化の融合という新たなストーリーを用いることで、パラダイムは従来の暗号資産ベンチャーキャピタルがリーチできない投資家を引きつけ、単一の業界からより広範な技術融合の波へと事業領域を拡大することを目指しています。

3つのファンド、3つの異なる対応。単一のパラダイムが最終的な解決策となることはなく、また、どのパラダイムも簡単に再現できるものではありません。結局のところ、語られるストーリーはチームのDNAによって決まるのです。

これは、暗号資産VCが成熟しつつある兆候なのかもしれません。もはや同じ道を競い合う大海原ではなく、それぞれが独自の道を模索しているのです。均質化された業界は脆弱であり、多様な種が出現して初めて、市場は真に繁栄することができるのです。

全てのコメント