10年以上にわたり、ビットコインマイニング企業はPoWネットワークの最も安定した基盤であり、BTCの「レベル0市場」におけるコストアンカーでした。しかし今、これらの業界の礎石は、積極的あるいは受動的に、一斉に方向転換し、AIへと移行しつつあります。

表面的には、採掘会社が変革する直接的な動機は、採掘の難易度が継続的に上昇し、市場の低迷により利益率が圧迫されていることである。しかし、より深い原動力は、資本市場による AI ナラティブの徹底的な追求である。そして、採掘会社は、数千億ドル相当の AI コンピューティング パワーの注文と交換できる、電気、土地、冷却システム、データ センター、既成のデータ インフラストラクチャなど、変革が最も簡単な一連の実物資産を偶然に持っている。

マルチモデル競争の喧騒の中、エネルギー、電力、コンピューティング能力、暗号資産の交差点に立つマイニング企業は、前例のない、しかしほぼ避けられない業界の移行を経験しています。

慎重なアプローチを取り、傍観者から見守る者もいれば、方向転換を余儀なくされ、すべてを賭けざるを得ない者もいる。しかし、一つ確かなことは、大きな風が吹き始めているということだ。これは、暗号資産市場からAIの世界への構造的な移行である。

戦わなければならなかった厳しい戦い、そして断りにくいケーキ。

2026 年に入っても、鉱山会社に対する本当のプレッシャーは、価格変動だけから来るものではなく、構造的なプレッシャー、つまり難易度の継続的な上昇、単位収益の継続的な減少、そして運用コストの継続的な上昇から来るものなのです。

厳しい冬の真っ只中:生き残るために仮想通貨を売却するか、破産清算するか

2月20日、ビットコインのマイニング難易度は15%上昇し、144.4Tに達し、2021年以来最大の増加を記録しました。同時期、ネットワークハッシュレートは826 EH/sから1 ZH/sに回復しましたが、ハッシュ価格は約23.9ドル/PH/sと数年ぶりの安値に急落しました。2024年の半減期による利益圧迫が続く中、マイニング企業はキャッシュフロー防衛モードに追い込まれています。

最も象徴的な出来事はBitDeerの出来事でした。2月20日、同社はBTC保有量が0に減少したことを明らかにしました。その週の生産量と販売量は完全に一致していました。創業者の呉志涵(ジハン・ウー)氏は後に「今が0だからといって、将来も0になるわけではない」と説明しましたが、市場は依然としてこれをマイニング企業への圧力の縮図と捉えました。

これは特異なケースではありません。2月初旬、NFN8グループはテキサス州で連邦倒産法第11章の適用を申請し、全資産の売却を計画しました。資料によると、中核となるマイニングファームの火災、セール・リースバック・モデルによる賃料負担、そして半減期後のハッシュ価格の急落が、キャッシュフローを直撃しました。NFN8は複数のマイニングファームを所有しているにもかかわらず、5,000台のマイニングリグの価値は現在5万ドル未満にまで低下しており、負債は数百万ドルに上ります。

環境が悪化し続ける中、鉱山会社は驚くほど一貫した対応を取り、AIへと移行しています。

第二の春:AI/HPCの大規模受注の裏に隠された驚異的な利益

AI大手企業にとって、コンピューティングパワーとデータセンターは常に不足しています。従来の建設サイクルは3~5年かかることが多く、土地、電力、冷却コストも高額です。一方、鉱業企業は既に電力契約、インフラ、運用経験を保有しており、AI拡張サイクルにおいて最も現実的な選択肢となります。

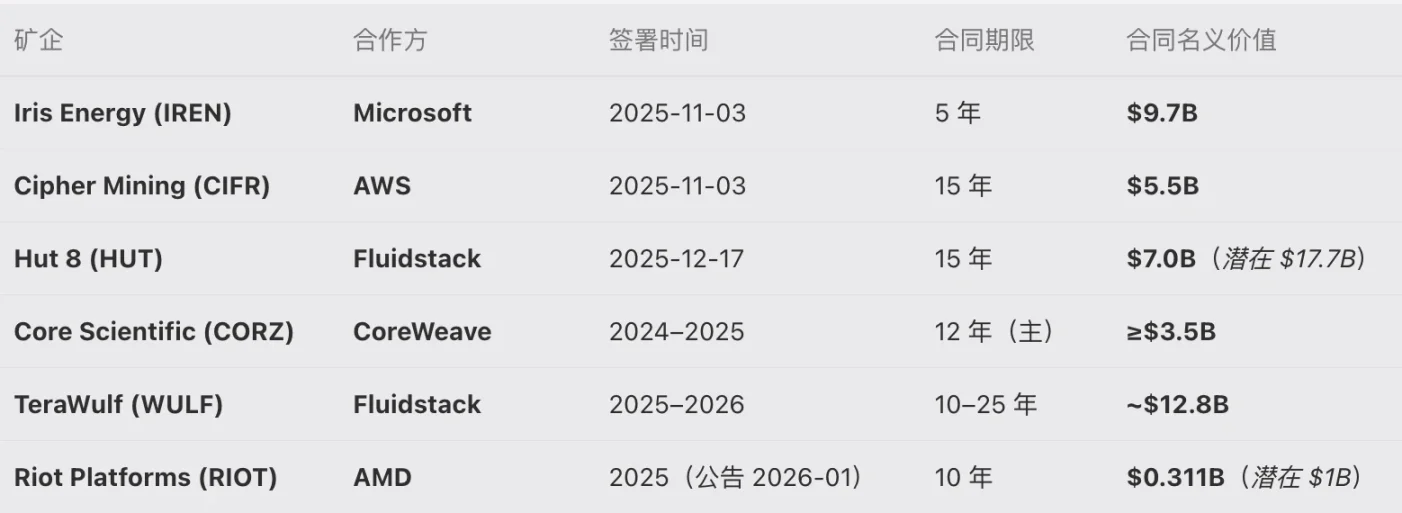

昨年以来、マイニング企業の受注は急増しています。公開データによると、本稿執筆時点で、IREN、CIFR、HUTを含む6社のマイニング企業が、AI/HPC関連の受注総額を約385億ドルに上回っています。中でも、TeraWulfとFluidstackの間で締結された128億ドルの契約、そしてIRENとMicrosoftの間で締結された97億ドルの5年契約は特に印象的で、両社の株価上昇を大きく後押ししています。財務報告によると、多くのマイニング企業において、AI/HPCからの収益シェアは15%未満から40%~60%に増加しています。

鉱業が循環的なビジネスだとすれば、AI は長期的なキャッシュフローのパイプラインのようなものです。

鉱業が循環的なビジネスだとすれば、AI は長期的なキャッシュフローのパイプラインのようなものです。

金融レポートのコンセンサス:AIがキーワードに

2026年第1四半期の決算シーズンでは、鉱業会社が体系的な変革を遂げつつあることがほぼ全員一致で示されました。

HPC 契約の大手企業である WULF は、128 億ドルを超える契約を保有しています。

鉱業会社TeraWulf 2025は、通年の売上高が前年比20.3%増の1億6,850万ドルだったと報告した。そのうち1,690万ドルは、新たに開始した高性能コンピューティング(HPC)リース事業によるものだ。

TeraWulf は現在、128 億ドルを超える HPC 契約を締結しており、すでに 522MW の容量が締結されています。また、データ センターの拡張をサポートするために 65 億ドルの資金を確保しています。

「AIマイニングのミニ巨人」IRENは、マイクロソフトから97億ドルの注文を受けている。

これまでの膨大な受注と急速な変革により、IREN は新世代の「AI マイニングの巨人」となりました。

マイニング企業IrisEnergy(IREN)の財務報告書によると、2026年1月31日時点で同社は28億ドルの現金および現金同等物を保有しています。今年度はこれまでに、顧客からの前払い、転換社債、GPUリース、GPUファイナンスを通じて92億ドル以上を調達しています。同社は14万台のGPUを追加する計画で、2026年末までに年間経常収益34億ドルを達成すると見込んでいます。

「トランプ一家の」HUT:70億ドルの注文を保有

マイニング会社Hut8は、2025年度にホスティングサービスを通じて960万ドルの収益を上げ、約14億ドルの現金およびビットコイン準備金を保有している。

さらに、Hut8からスピンオフしたマイニング子会社であるAmericanBitcoin(ABTC)は、2025年に総収益1億8,520万ドルを達成し、約25 EH/sの演算能力を運用し、約78,000台のASICマイナーを保有しています。さらに、BTCの保有量は6,000BTCを超えています。

同社はトランプ一族が支援する大手仮想通貨マイニング企業でもあり、市場から大きな注目を集めている。

CIFR:ブランド変革が完了、55億ドルの受注を獲得

マイニング企業CipherDigitalは、2025年度の決算報告の中で、ブランド変革を完了するために社名を「CipherMining」から「CipherDigital」に正式に変更したことを明らかにした。

昨年 11 月、CIFR は Amazon Web Services と 55 億ドルのリース契約を締結しました。さらに、Google が Fluidstack との契約に 14 億ドルの保証を提供することに合意し、それと引き換えに 5.4% の株式を取得しました。

「仮想通貨を売って土地を購入し、データセンターを建設する」戦略で知られるライアットゲームズは、AMDとリース契約を締結した。

マイニング会社ライオット・プラットフォームズは、2025年通期の業績を発表し、収益は6億4,740万ドルとなり、2024年の3億7,670万ドルから大幅に増加した。また、ビットコイン保有量は1万8,000を超えた。

今年1月、ライオットは1,080ビットコインを売却し、その収益(約9,600万ドル)をデータセンター建設用地としてロックデールに購入しました。さらに、同社はAMDとデータセンターのリースおよびサービス契約を締結し、AMDはロックデールキャンパスに25メガワットの重要なIT負荷容量を導入する予定です。アクティビスト投資会社StarboardValueは、AIとHPCへの変革におけるライオットの潜在的評価額は210億ドルに達する可能性があると示唆しています。

熱心なBTC投資家であるMARAは、資本機関と提携してAIデータセンターを開発しています。

MARAの財務報告によると、ビットコインのマイニング価格の平均が約14%下落した影響を受け、2025年第4四半期の収益は2億230万ドルとなり、前年同期比で約6%減少しました。2月末、MARAは投資会社スターウッド・キャピタル・グループと提携し、米国にある既存のマイニングファーム上に、人工知能(AI)およびクラウドコンピューティング顧客向けの大規模データセンターを建設すると発表しました。発表後、株価は時間外取引で約17%上昇しました。

注目すべきは、AI分野への変革にしっかりと取り組んでいる他のマイニング企業とは異なり、MARAの経営陣は、短期的な価格変動の不確実性にもかかわらず、ビットコイン資産クラスに対する長期的な信頼は変わらず、ビットコインは長期戦略の中核であり続けると強調した点だ。

「データセンターの収益が急増」CORZ:CoreWeaveの受注残高は100億ドル超

CoreScientific(CORZ)は、2025年第4四半期の業績を発表しました。2025年第4四半期の総収益は7,980万ドルで、2024年の同時期の9,490万ドルから減少しました。ビットコインマイニングの収益は4,220万ドルに減少しましたが、データセンターホスティングの収益は2024年の850万ドルから3,130万ドルに急増しました。第4四半期の粗利益は2,080万ドルに増加し、2024年の同時期の480万ドルを上回りました。

CoreScientificのCEO、アダム・サリバン氏は、同社の既存の建設プロジェクトは半分以上完了しており、ホスティングプラットフォームを1.5ギガワットのリース可能な容量パイプラインに拡張していると述べた。昨年10月、AI企業のCoreWeaveはCoreScientificを約90億ドルの評価額で買収する計画だったが、株主の承認が得られず最終的に取引は成立しなかった。今年1月、CoreScientificは事業変革のための資金として1,900BTC(約1億7,500万ドル)を売却した。

同社は、AI 事業が 2026 年から 2028 年にかけて収益を 60.9% の CAGR で成長させ、2028 年までに 15 億ドルに達すると予測しています。

代表される他のマイニング企業: Bitfarms は社名を変更し、BitDigital は ETH 陣営に鞍替えしました。

2月、ビットファームズ(BITF)は本社をカナダから米国に移転し、社名をキール・インフラストラクチャー(株主、取引所、裁判所の承認を条件に)に変更する計画を発表し、インフラ企業への変革を加速させました。同社は昨年10月、3億ドルの負債資金をペンシルベニア州のデータセンター建設のためのプロジェクトファイナンスに転換し、今年1月にはパソペのマイニングファームを3,000万ドルで売却し、正式にラテンアメリカ市場から撤退しました。

一方、BitDigitalの転換はさらに急進的です。DAT(デジタル資産トレジャリー)ブームが最高潮に達していた昨年7月、同社はBTCからETHトレジャリーに特化した上場企業への移行をいち早く発表しました。今年1月には、ビットコインマイニングを完全に停止し、代わりにイーサリアムインフラ、ステーキング、HPC/AI戦略への投資を増やすことをさらに明確にし、5年間マイニングに深く関わってきた同社の戦略的転換が正式に完了したことを示しています。現在、AI子会社のWhiteFiberがIPOを完了し、BitDigitalは約2,700万株を保有しており、時価総額は4億5,700万ドルを超えています。

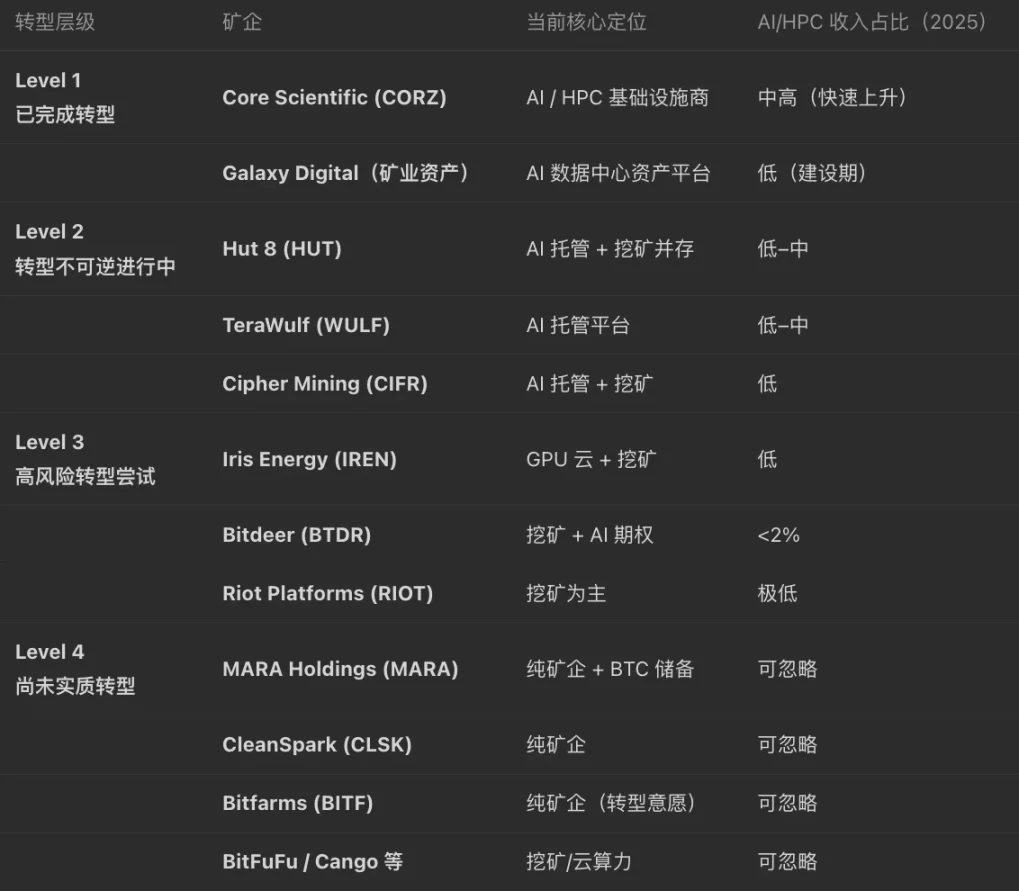

上記2社に加え、Galaxy、Bitdeer、Cleanspark、Cangoは依然としてAI変革の段階にあり、収益貢献度の向上が求められています。中でもCangoは今年2月に1,050万ドルのエクイティファイナンスを完了し、さらに6,500万ドルの投資コミットメントを獲得しており、AI/HPCデータセンター事業への展開を加速させる可能性があります。

以下は公開されている情報に基づいた簡単な比較ですので、ご参考ください。

以下は公開されている情報に基づいた簡単な比較ですので、ご参考ください。

資本の姿勢: 物語ではなく勝者を選ぶ。

市場は「AI変革」をそのまま受け入れているわけではなく、むしろその差別化が急速に進んでいます。

JPモルガン・チェースは2月初旬のレポートで、ビットコインマイニング企業が年初に好調な業績を上げたこと、これは主にネットワーク競争の一時的な緩和とHPC(高性能コンピューティング)の人気の高まりによるものだと指摘しました。当時、JPモルガン・チェースが追跡していた米国上場のマイニング企業とデータセンター運営会社14社の時価総額は、1月末時点で約600億ドルに達し、前月比23%増となり、同時期のS&P 500指数の約1%増を大きく上回りました。

しかし、その後まもなく、新たなAIモデルのリリースとOpenClawがソフトウェア株の評価システムに影響を与えたことで、市場センチメントは急速に変化し、AIがもたらす構造的な混乱に対する懸念が資本家に広がりました。その結果、AIインフラ関連のマイニング企業の株価は下落し、CIFR、IREN、Hut8は一時10%以上下落しました。

モルガン・スタンレーは2月10日、調査レポートを発表し、CIFRとWULFを「オーバーウェイト」に格付けし、MARAを「アンダーウェイト」に格下げした。

2月末には、注文の履行と株価の回復により、市場センチメントは再び反転しました。一部のアナリストは、ヘッジファンドの空売り比率の高さと、マイニング企業が長期かつ低コストの電力契約を確保していることを踏まえ、その戦略的価値は従来のマイニングを超え、AIインフラプロバイダーの価値に近づいていると考えています。

注文が履行され株価が回復するにつれて、市場の論理はより明確になりつつある。つまり、資本は構造的な勝ち組にのみ賭けているのだ。

したがって、鉱業会社の将来は主に次の 3 つの点に左右されます。

- 実行能力: コンピューティング能力の移行を迅速に完了する能力。

- 資源の賦存: 電力と土地の資源には規模の経済性がありますか?

- ナラティブ能力: AI の上流サプライチェーンに組み込むことができるか?

実際には、企業の変革の決定は重要ではなく、より重要なのは資本の選択です。

潮流が到来し、鉱山会社には二つの選択肢しかありません。潮流とともに移転するか、歴史に残るかです。

全てのコメント