執筆者: lowstrife、Crypto KOL

編集:フェリックス、PANews

最近、MSTR、Metaplanet、Twenty One、Nakamotoなどのビットコイン準備会社が有名になりました。しかし、個人的には、彼らの「準備金」は破壊的なレバレッジであり、ビットコインとその象徴にとってこれまでに起こった最悪の事態であると思います。ここでは、このモデルが特定の条件下でどのように崩壊するかを分析します。

これらの企業が使用するフィードバック ループは、会社の資金でビットコインを購入し、それをバランスシートに追加し、その後、さまざまな企業メカニズムを使用してそのバランスシートに対してさらに資金を調達するというものです。このモデルは大いに話題となり、史上最高の発明と呼ばれています。

新株(ATM)、債券、優先株、ローンなどの発行を通じて調達された資金は、このフライホイールを駆動するためにビットコインの購入にすぐに使用されます。

ここでの重要な違いは、付加価値レバレッジの使用です。テスラのような企業は、単に資産をビットコインに預けているだけです(個人的には問題ありません)。

しかし、このフライホイールの鍵となるのは、これらの金融資産の最終的な保有者が普通株主であるということです。これらすべての資金調達メカニズムは、最終的には普通株の希薄化をもたらし、このフライホイールに資金を提供するために株式が市場で売却されることになります。

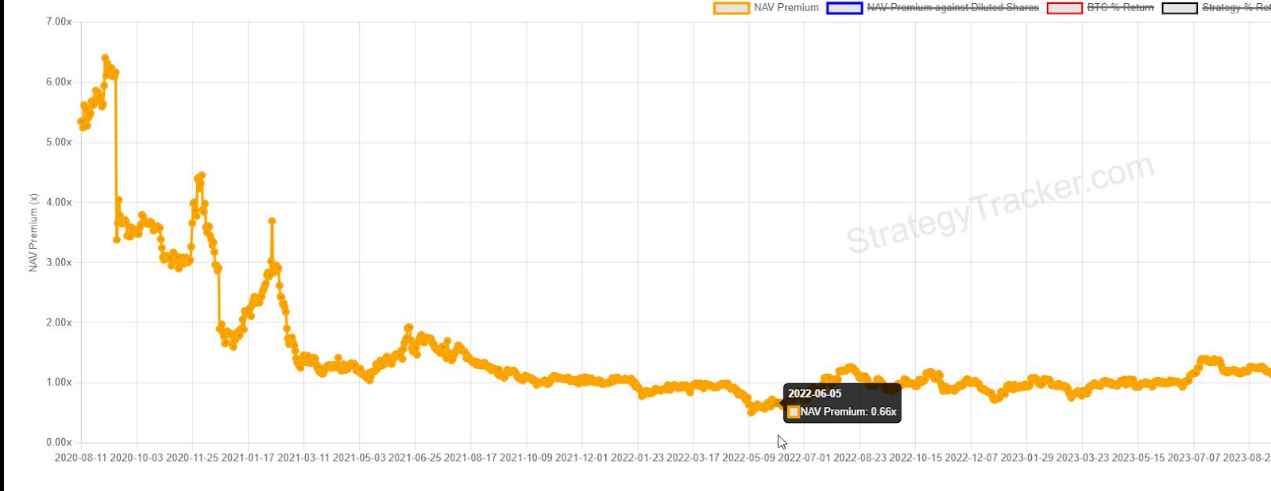

MSTR が主に用いる方法は、付加価値の希薄化を達成するために新株(ATM)を発行することです。この方法は、mNAV (PANews 注: 現在の株価と保有するビットコインの価値の比率を表します) が 1.0 より大きい場合に適しています。しかし問題は、このレバレッジがキャッシュフローを満たすために新株の発行に依存していることです。 MSTR の株価が mNAV の 1.0 倍を下回って取引された場合 (2022 年にそうなるでしょう)、問題が生じます。

もう一つの手段は、レバレッジを利用して転換社債や永久優先株などの商品の利回りを高めることです。将来の購入が予想されるため、株式の期待値が加速し、そもそも株価プレミアムが増幅されます。

もう一つの手段は、レバレッジを利用して転換社債や永久優先株などの商品の利回りを高めることです。将来の購入が予想されるため、株式の期待値が加速し、そもそも株価プレミアムが増幅されます。

このレバレッジは、最終的には普通株の発行を増やし、既存の株主の希薄化によって消滅します。しかし、彼らはこの希薄化を後回しにし、今日のドルを明日のキャッシュフロー/希薄化と交換し、その支払いと「コスト」を遠い将来に延期します。なんと賢いのでしょう!

ここでの問題は 2 つあります。

最初の問題は、原資産の株式がパフォーマンス目標を達成できなかった場合、これらの商品がすべてのレバレッジの支点として機能できないことです。転換社債の場合、MSTR は現金を調達するために借り換えるか、BTC を売却する必要がある。

2番目に発行されるのは優先株です。企業は、この債務の保有者に対して、永続的に付加価値のない配当(つまり利息)を支払う必要があります。 MSTR は数兆ドル規模の証券を発行する計画で、その支払い資金は MSTR の株式を希薄化する保有者から提供される。

特に、StrategyのSTRF(PANews注:ビットコインを購入するための資金を容易かつ継続的に調達できるよう、優先株の発行としてパッケージ化された固定収入商品)には満期日がなく、年利10%の永久債務となっている。 MSTR は、発行されたすべてのドルを資金調達するために、株主の希薄化を招く非付加価値 ATM に永遠に依存します。今日の購入は明日の株主の利益を犠牲にして行われる。これはどんな音でしょうか?

必要なキャッシュフローを提供するために ATM を使用する場合の問題は、ATM が自身の資産から得られるものではない mNAV に依存することです。それは完全に市場感情、つまり人々が自分の金庫の価値をどう考えているかに依存します。

これはまさにビットコインの本質に対する侮辱です。

配当金の支払いを停止する規定はあるが、これによりさらなる疑問が生じることになる。 STRK は転換(満期)前に未払い配当金全額と罰金を支払う必要があります。言うまでもなく、配当金の支払いを停止すれば、製品の需要は大幅に減少するでしょう。

収益を生み出す資産の目的がリスクの除去である場合、そもそも証券を所有する目的が達成されないことは避けるべきです。これらは、MSTR の支持者が何も言わないリスクです。配当金の支払いを停止することは支払い能力に関する警告となるだろう。

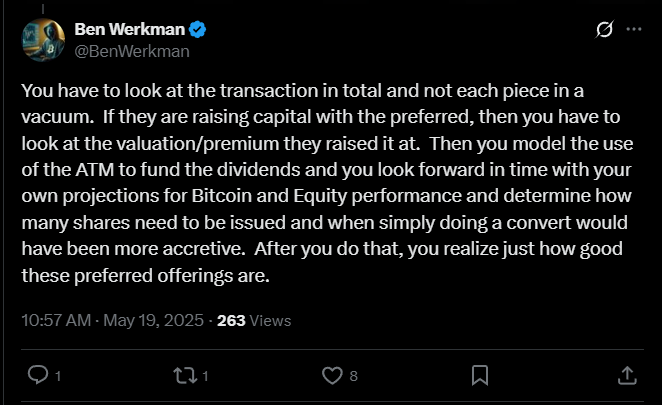

支持者たちは、これらの優先株は今日ビットコインを購入するために発行されたものであり、配当金の支払いは価値があると主張している。彼らは、もしそれが「モデル化され、計算」されているのであれば、資金を調達する価値があると信じている。

取引を各部分ごとにではなく、全体として見る必要があります。優先株で資金を調達している場合は、資金調達時の評価額/プレミアムを考慮する必要があります。次に、ATM を使用して配当金を支払うシミュレーションを実行し、ビットコインと株価のパフォーマンスに関する独自の予測に基づいて将来を予測し、発行する必要がある株式数と、変換により収益が増加する時期を判断できます。一度そうしてみれば、これらの優先株の提供がいかに優れているかが分かるでしょう。

現在、約 18 億ドルのこうした証券が流通しており、こうした支払いを行うことが可能です。しかし、セイラー氏の3兆ドルの証券発行の提案は、株主の株式を年間3000億ドル希薄化させることになり、明らかに受け入れがたいものである。

現在、約 18 億ドルのこうした証券が流通しており、こうした支払いを行うことが可能です。しかし、セイラー氏の3兆ドルの証券発行の提案は、株主の株式を年間3000億ドル希薄化させることになり、明らかに受け入れがたいものである。

それで、これはどのように展開するのでしょうか?すべてはmNAVから始まります。 mNAV は重要です。それは生命であり活力です。 mNAVが破綻すると企業の資金調達能力も消滅し、債務転換によりmNAVが毀損し企業は債務返済能力を失ってしまいます。

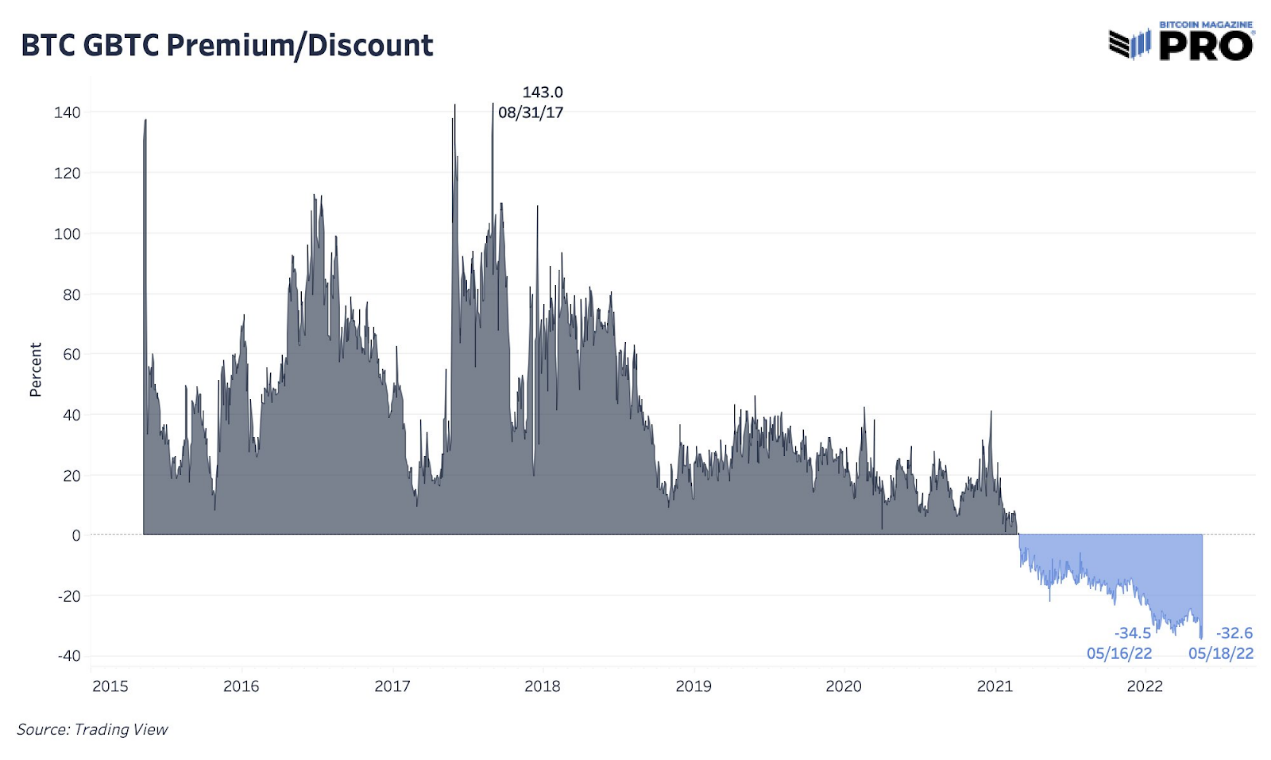

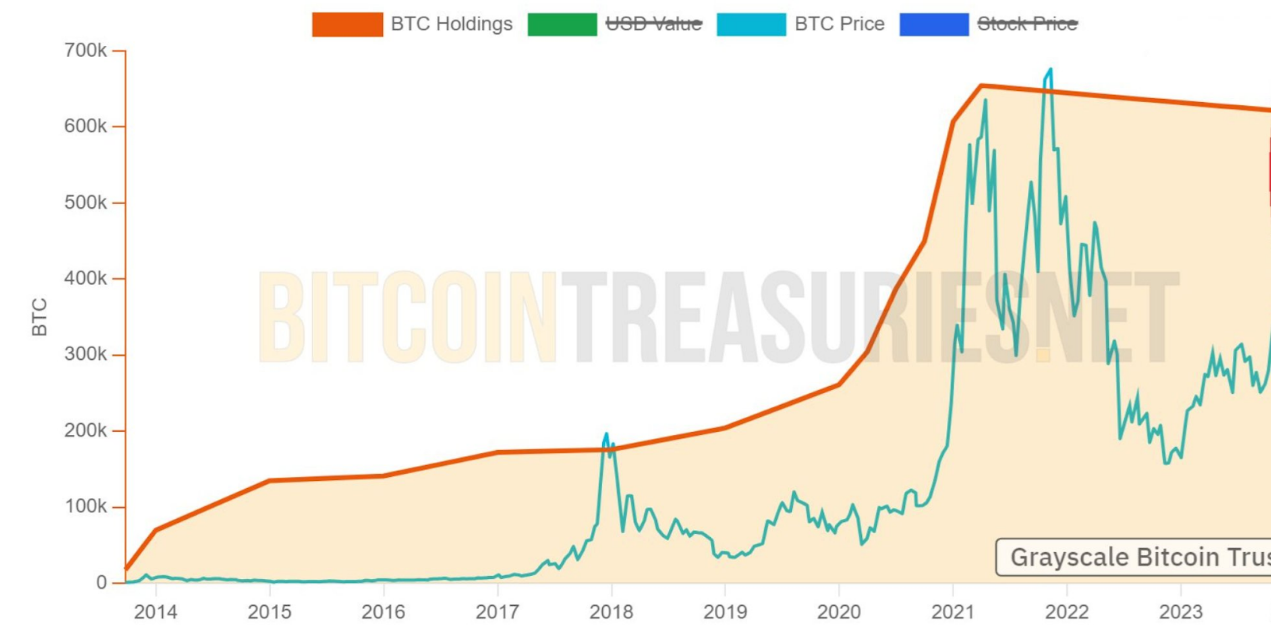

GBTCは、2021年の強気相場で人気を博したもう1つのクローズドエンドファンドです。当時の既存のアカウントではそれが許可されていなかったため、人々はそれを BTC への投資に使用しました。

現在、MSTR はほぼ同じ理由で購入対象となっています。問題は、ビットコインを入手する方法がますます増えていることです。

GBTC は、原資産に対してプレミアムまたはディスカウントで価格設定されるクローズドエンド型ファンドです。この投資チャネルの需要が枯渇すると、ファンドが新しい資産を購入する必要性も減少します。

mNAV がなくなると、需要はなくなります。

mNAVが1.0を下回ると、MSTRの資金調達能力が問題に陥ります。これは、GBTCを購入する意欲と能力が失われることと非常に似ています。

mNAV は完全に市場感情に基づいていることに注意することが重要です。資産価値で取引されることを要求するメカニズムや理由は存在しません。

mNAV が下がると、将来的に資本を調達し続ける能力(およびビットコインの購入)が低下し、それに応じて株式の期待価値も低下します。債務配当金が不利な状況下で強制的に支払われる場合、この状況はさらに悪化する可能性があります。

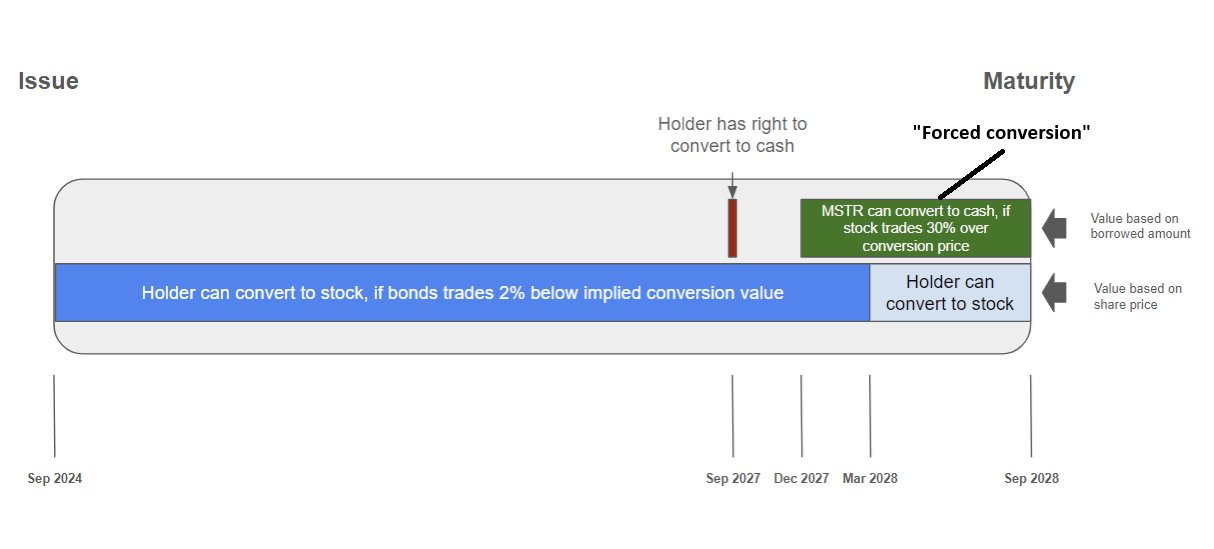

転換社債は状況をさらに複雑にする。現在、MSTR は 2028 年から 2032 年の間に満期を迎える 82 億ドルの転換社債を保有しています。これらの債券のリスクは価格にはありません。ビットコインの価格が(妥当な範囲内で)上昇するか下落するかに関係なく、債券は「爆発」したり、証拠金の請求が必要になったりすることはありません。

転換社債の問題はその名前にあります。変換する必要があります。債券を新たな株式発行に転換するには、MSTR 株価が事前に決められた価格水準まで上昇する必要がある。覚えておいてください: トリガーとなるのは MSTR の株価であり、これは市場感情に基づく mNAV に基づいて変動します。

何らかの理由で価格が上がらない場合は、問題は価格ではなくタイミングになります。債券はビットコインの原資産価格に関係なく満期を迎える可能性がある。 MSTR は、BTC を売却して負債を現金で借り換えまたは返済する必要があります。

結局、フライホイール機構は逆に作動し、計画全体が失敗に終わることになります。 mNAV 1.0 未満の株式を買い戻し、原資産を売却して資金を調達します。これは受託者責任であると主張する者もおり、ベイリー氏も同様の対応を取ると公言している。

これは金融革命ではありません。これはレバレッジを追求するポンジスキーム狂信者です。ビットコインを長年保有してきた者として、セイラー氏がビットコインを使って2008年の金融工学を再現している間、ビットコインのOGたちがセイラー氏を応援しているのを見るのは心が痛みます。ご存知のとおり、この一連の方法がビットコインの誕生につながりました。

全てのコメント