著者:Zuo Ye

決済サービスはまだ初期段階にあり、収益性の将来は不透明です。

2025年7月にGenius Actが可決されて以来、利回りステーブルコインは銀行業界から広範な抵抗に直面している一方で、決済ステーブルコインの人気は高まっている。

従来の支払い方法が新たなホットな話題となりつつあり、エージェントとステーブルコインはフィンテックと暗号通貨の複雑な関係を表しています。

収益は過去、支払いは現在、そしてAIは未来。これは危険で時代遅れの分類ですが、理解しやすい通時的な枠組みを提供してくれます。

Metaは再びステーブルコインを採用し、Googleは60社以上の企業と提携してAP2コンソーシアムを結成し、Stripeはステーブルコインとエージェントを未来の技術と見ています。しかし、既に$PYUSDをローンチしているPayPalと、x402プロトコルを提案したCoinbaseの株価は、いずれも下落しています。

私たちは緊急に 2 つの問題に対処する必要があります。1 つ目は、新しい決済戦争を煽り、市場心理を刺激しているのは誰か、2 つ目は、エージェントとステーブルコインは本当に次のステップなのかということです。

本稿では前者に焦点を当て、AI、ブロックチェーン、ステーブルコインの関係については後ほど解説し、利回りステーブルコインの見通しについては明確な法案が成立した後に述べることにする。

敗者は塵を食う:フィンテックは暗号通貨よりも不安だ。

暗号化は希望をもたらしますが、個人には未来はありません。

米国株や債券がブロックチェーン上で取引され、ブラックロックやウィズダムツリーがDeFiを積極的に採用する中、トークンエコノミクスは必然的に終焉を迎えつつある。ブロックチェーンの富の創出効果を信じる者はもはやいない。パブリックチェーンやVaultが実際に導入されたとしても、ETHやAaveの価格が上昇するわけではない。

この見方は完全に間違っているわけではないが、フィンテックはすでに重大な局面を迎えているため、暗号通貨が直面している苦境を誇張している。

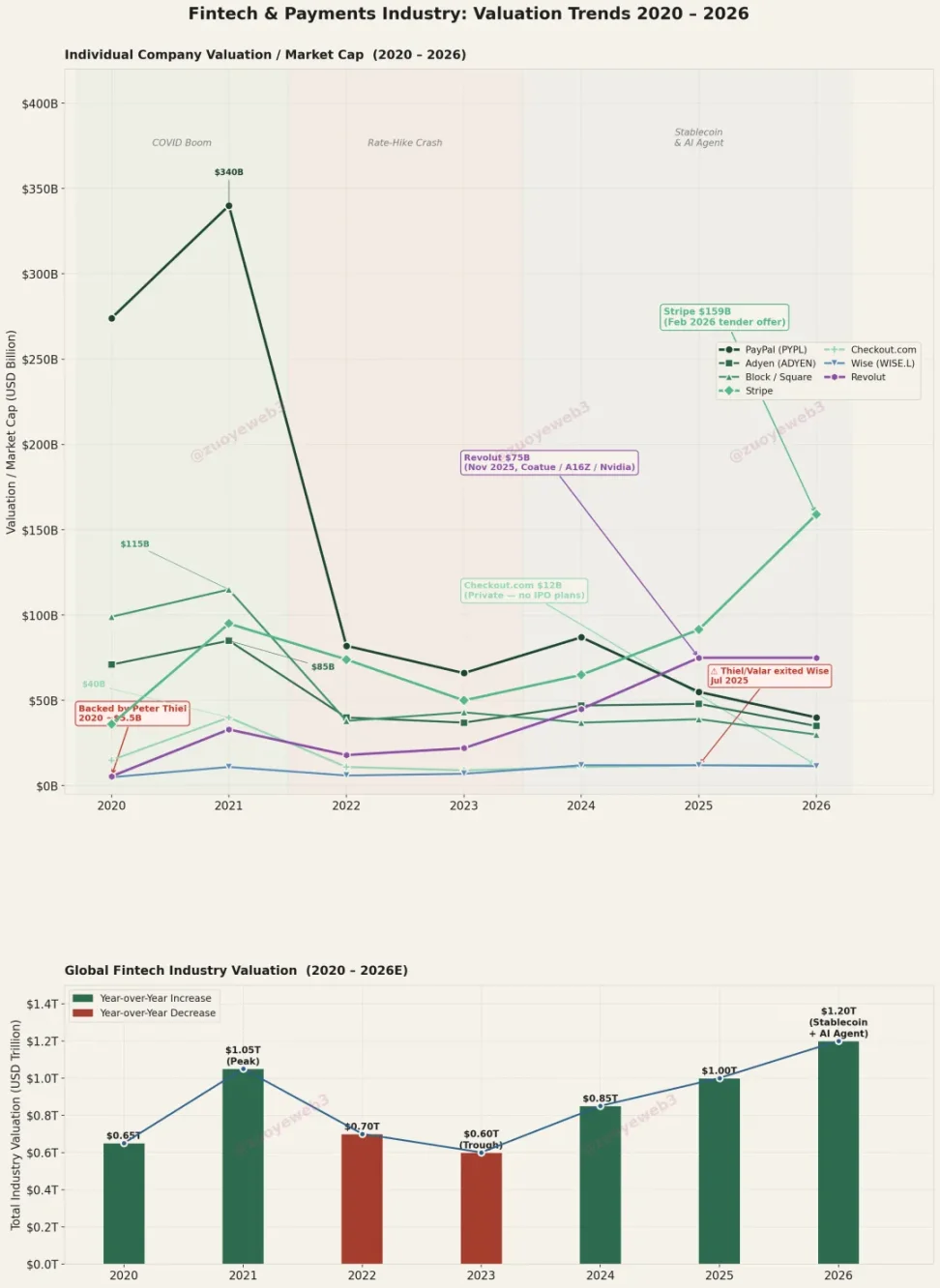

はい、Stripe が 1,590 億ドルの評価額を突破した後、この直感に反する判断を下すことができるのです。

ピーター・ティールの資金の流れを追ったり、ワイズ株を一掃したり、トレード・リパブリックのようなネオブローカーのプロジェクトを保持したり、あるいはヨーロッパで最も価値のあるネオバンクプロジェクトであるレボリュート(750億ドル)の印象的な投資家ラインナップを見たりすることで、フィンテックの評価ロジックは変化しました。

20年以上の努力の末、フィンテックによる銀行に依存しない決済チャネル構築の試みは失敗に終わった。ユーザーの資金を保有または換金する能力のみが価値を持つ。Wiseの送金サービスやStripeのアクワイアリングには、現実的な将来性はない。

画像キャプション:フィンテックと決済価値の変化。画像出典:@zuoyeweb3

理由の 1 つは、資金の取り扱いにおいて銀行業界を完全に回避できないことであり、もう 1 つの理由は、ブロックチェーンの方が安価に処理できることです。

理由の 1 つは、資金の取り扱いにおいて銀行業界を完全に回避できないことであり、もう 1 つの理由は、ブロックチェーンの方が安価に処理できることです。

これは一企業だけの問題ではありません。フィンテック業界全体がパンデミック中にピークを迎えました。現在売却が噂されているPayPalは、2021年には時価総額が3,400億ドルに達しました。2026年までに、フィンテック業界全体が、ステーブルコインやエージェントよりも優位性があることを証明しようと躍起になるでしょう。

Stripeの評価額は、Adyenの時価総額(350億ドル)の5倍、Checkout.com(120億ドル)の約13倍です。しかし、Stripeの取引量はAdyenの5倍ではありません。Stripeのレバレッジは、ステーブルコインとエージェントの概念に対する人々の想像力から生まれています。

フィンテック企業は暗号通貨よりもはるかに不安を抱えています。結局のところ、「パブリックチェーン+ステーブルコイン」は自己完結型のシステムであり、DeFiはキラーアプリケーションです。今私たちが目にしている新たな決済戦争は、フィンテックの過大評価によって煽られた火種に過ぎません。

フィンテックは既存ユーザーに対してのみ優位性があり、その未来は暗号通貨業界に属します。

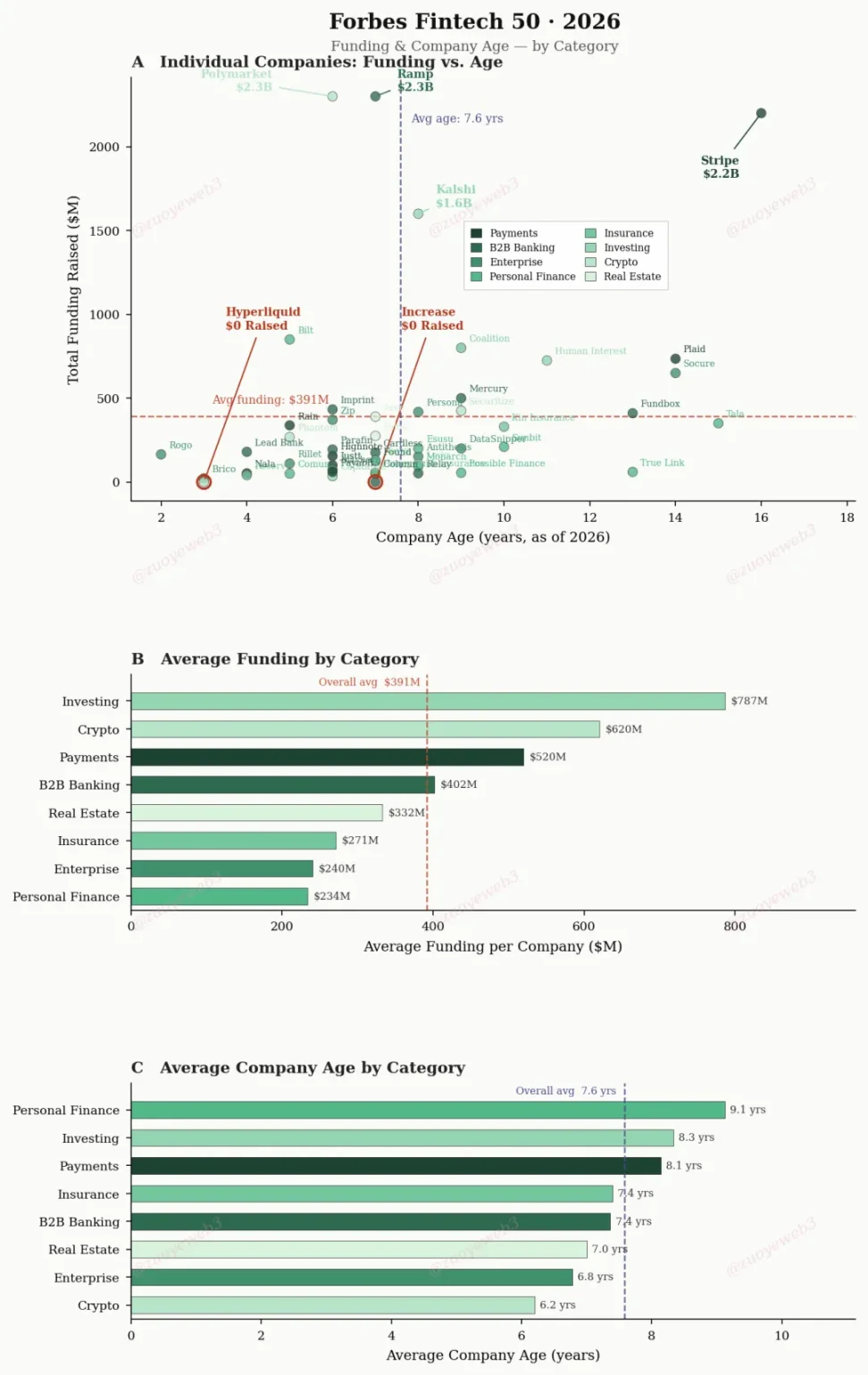

画像キャプション:Forbes Fintech 50リスト、データソース:@ForbesCrypto

フォーブスのデータによれば、フィンテックのターゲットとされる決済会社がリスト入りするまでには平均8.1年かかるが、暗号通貨の場合はわずか6.2年しかかからない。

直接的なビジネスの観点から言えば、Stripe のような長距離ランナーは、拘束した資金をより新しい、あるいはより大きな未来に割り当てる必要があるため、資本市場に対して説明、あるいは撤退の理由を示す必要がある。

- より大規模: エージェントは支払い数を飛躍的に増加させます。Stripe の創設者である Collison 兄弟は、10 億 TPS のチェーンが必要であると考えています。

- 更新: ステーブルコインを使用して既存の支払いテクノロジー スタックを完全に変革することは、API ファースト モデル以来最大の技術的変化を表しています。

しかし、この明るい未来を実現するためには、フィンテックは暗号通貨企業よりも優れていることを証明する必要があるだけでなく、銀行業界やインターネットスーパープラットフォームからの抵抗にも直面しています。参加者が多すぎるため、平安県は完全に混乱状態になっています。

Stripeのようなユニコーン企業と比べると、Meta/Googleのようなスーパープラットフォームははるかに規模が大きく、時価総額は数兆ドル、ユーザー数は数十億人を当たり前に抱えています。彼らは主にチャネルプロバイダーとして機能し、利益分配に参加しています。ステーブルコインや決済プロトコルの開発に希望を見出しているとも言えるでしょうし、既存の優位性を活かして高い手数料で販売しているとも言えるでしょう。

ヴィタリック・ブテリン氏の慈悲深いリーダーシップの下、Cryptoは独立したハードウェアレイヤーをインターネットへと積極的に委ね、AWSの子会社となりました。しかし、少なくともブロックチェーン技術は、送金のための新たなインフラとして、銀行業界、インターネット、フィンテック、そして規制当局の間でコンセンサスを得ています。

合意が必要な点は、銀行を完全に置き換えるかどうか、そして決済ステーブルコインがC2C/B2Bの二分法からB2Cビジネスをどのように取り囲むことができるかということです。

2頭のゴリラ、テザーとサークルが挟み撃ちの動きをします。

USDTは第三世界や周辺ヨーロッパ、そしてアメリカへと浸透し、忘れ去られつつあります。USDCはオンチェーン開発に注力しており、コンプライアンスは銀行の保護シールドに取って代わるだけのものとなっています。

ブロックチェーンは、銀行が支配する金融業界を回避し、地下経済に頼ることで独立した「理論上の最小値」を達成できるだけでなく、イーサリアムの10年間の発展において、資本効率の面でTradFiに対して圧倒的な優位性を発揮しました。

USDTは第三世界や周辺ヨーロッパ、そしてアメリカへと浸透し、忘れ去られつつあります。USDCはオンチェーン開発に注力しており、コンプライアンスは銀行の保護シールドに取って代わるだけのものとなっています。

ブロックチェーンは、銀行が支配する金融業界を回避し、地下経済に頼ることで独立した「理論上の最小値」を達成できるだけでなく、イーサリアムの10年間の発展において、資本効率の面でTradFiに対して圧倒的な優位性を発揮しました。

最も興味深いのは、この圧倒的な優位性が資金規模に基づいていないことです。ETHの合計2,360億ドル、ステーブルコイン3,000億ドル、BTCの合計1.32兆ドルは、JPモルガン・チェースの預金残高2.5兆ドルにも及びません。

銀行業界が提携関係を頼りに、フィンテックやPSP(決済サービスプロバイダー、つまり第三者決済)による継続的な試みを阻止できるという利点があります。なぜなら、銀行業界を迂回して米ドルの電子決済を自力で管理することはできないからです。しかし、ブロックチェーンなら可能です。銀行システムへの参入・退出が最も困難なステーブルコイン企業でさえ、抜け穴を抱えています。過去にはシリコンバレー銀行、現在はリード銀行がそうでした。

資本家は絞首縄を売ることができ、銀行業界の「裏切り者」は自ら吸収することができず、ウォール街には規制力がない。

規制の価値観は非常に矛盾している。一方では、2008年の金融危機後、「大きすぎて潰せない」銀行業界は人気がなかった。他方では、暗号資産業界は金融秩序という点において、ウォール街よりも残酷かもしれない。

「三方を囲み、一方を開ける」戦略は、さまざまな官僚制度によって巧みに適用されてきた古代の政治の知恵です。

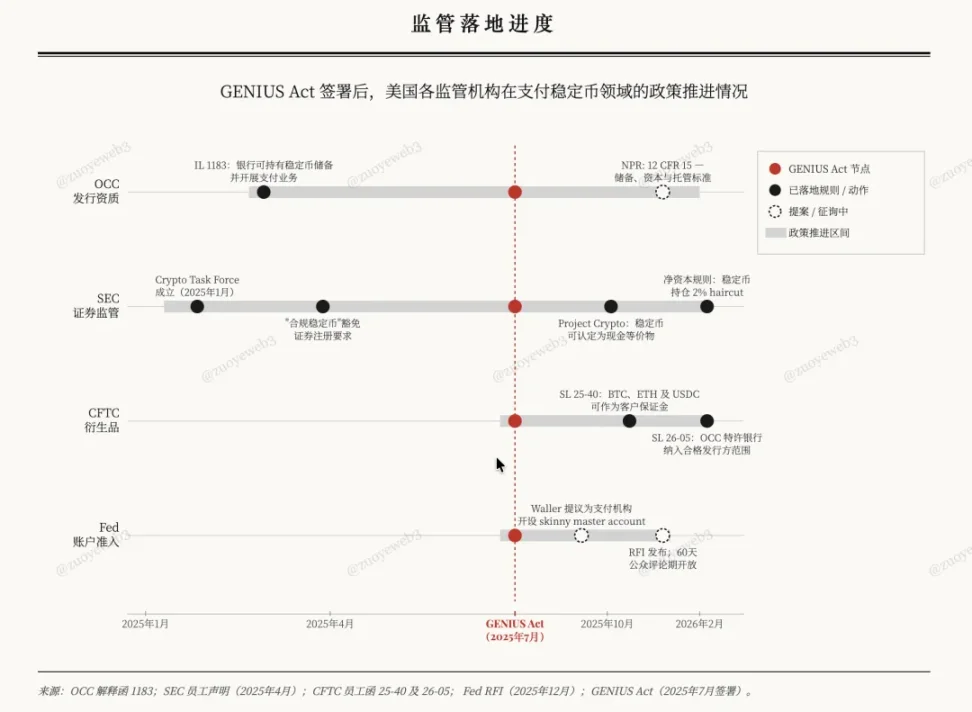

Genius法案後の規制措置を検討すると、FRB、OCC、CFTC、SECがステーブルコインの決済を大幅に容易にしたが、銀行業界の「預金流出」危機に対応して利回りステーブルコインの基盤を消去し、同時にステーブルコインを既存のシステムに誘導するという代償を払ったことが明らかになった。

画像キャプション:規制実施の進捗状況;画像出典:@zuoyeweb3

メリルリンチが1970年代にCMA(キャッシュ・マネジメント・アカウント)のMMF(マネー・マーケット・ファンド)を発明して以来、銀行業界はMMFが中小銀行や地域銀行からの預金流出を引き起こしたと非難してきました。しかし、運命は決まっています。CMAが保証するMMFは、柔軟なアクセスを可能にするだけでなく、銀行預金よりも高い金利も提供します。

最終的に、銀行業界が混合業務やMMF(中期貸出ファシリティ)に類似した商品を提供することが徐々に認められるようになると、ようやく預金流出は食い止められました。しかし、ややブラックユーモアに聞こえるかもしれませんが、規模の優位性を利用して中小銀行から預金を奪い取ったのは、結局大手銀行でした。

異端者よりも異端者の方が恐ろしい。

ステーブルコインの利回りは全く問題ではありません。銀行業界が望んでいるのは、歴史の流れに淘汰されることを避けるために、自ら利回りを分配することです。別の例を挙げると、2013年にアリペイとWeChatが大流行した際、米国の銀行業界は再び小規模銀行保護の旗を掲げました。

もちろん、最終的な被害者は PayPal のようなアメリカのフィンテック企業であり、同社は第三者による支払いが銀行に依存して混乱を招いているという誤った見解の種をまいた企業でもある。

しかし、クリプトは違います。本当に、彼女は違います。

銀行業界と規制当局の積極的な動きに直面しているCircleは、間違いなくよりアメリカ的でコンプライアンスに準拠しており、一方Tetherは海外やアンダーグラウンドから復活したプラットフォームです。しかしながら、相当の期間、そして幅広い地域において、$USDCと$USDTは競合関係にありません。

簡単に言えば、USDC は DeFi + B2B の「+ ステーブルコイン」ロジックに従い、USDT は CEX + P2P の「ステーブルコイン +」ナラティブに従います。

奇妙に聞こえるかもしれませんが、USDCはDeFi分野ではより広く利用されており、特にクオート資産として広く利用されています。DEX/レンディングといった主流のシナリオでは、USDTをはるかに上回っています。Coinbaseを除けば、CEXの流動性の大部分はUSDTで価格設定されています。

奇妙に聞こえるかもしれませんが、USDCはDeFi分野ではより広く利用されており、特にクオート資産として広く利用されています。DEX/レンディングといった主流のシナリオでは、USDTをはるかに上回っています。Coinbaseを除けば、CEXの流動性の大部分はUSDTで価格設定されています。

金融業界では、USDC は標準的なステーブルコインとなっており、Circle が構築した CCTP スタックは、機関がブロックチェーンに参入するためのエントリ ポイントとして機能します。

しかし、USDTは十分な回復力を示しており、トロン上の800億ドル相当のUSDTは世界的な個人間送金の需要を支えています。アルゼンチンとナイジェリアでは、通貨のドル化は本質的に通貨のUSDT化です。

アルテミスとマッキンゼーの共同研究によると、世界のステーブルコイン取引額35兆ドルは現実的ではなく、実際のステーブルコイン決済額は約3,900億ドル(約1%)に過ぎず、これは世界の決済総額(2兆ドル超)の0.02%を占めるに過ぎない。

- B2B 決済: 2,260 億ドル (最も重要なユースケースで、60% を占め、前年比 733% の成長)。これは、世界の B2B 決済総額約 1.6 兆ドルのわずか 0.01% に相当します。

- 世界の給与および国境を越えた送金:900億ドル(世界シェアの1%未満)。

- 清算および決済:80億米ドル(世界シェアの0.01%未満)。

- Uカード:45億ドル。

このデータは明らかに日常生活においてより現実的です。おそらく、ステーブルコインの普及動向の方が重要でしょう。フィンテック企業は銀行と積極的に連携していくでしょうが、銀行はステーブルコインの利回りに抵抗しながらも、より多くのステーブルコインを支持するでしょう。

テザーの最近の行動を見ると、ルトニックとの提携やUSATの立ち上げは単なる隠れ蓑に過ぎない。Whopへの2億ドルの投資はより真実味があり、1800万人のユーザーからチャンネル利用料を購入し、第三世界からの送金を利用して第一世界を包囲していると解釈できる。

したがって、ラテンアメリカ ⇄ 米国、南アジア ⇄ 中東、アフリカ ⇄ ヨーロッパの国際送金会社は USDT をより一般的にサポートしていますが、Stripe と Huma はデフォルトで USDC を使用していることがわかります。

暗号通貨業界の根底にあるのはP2Pであり、Circleは企業や銀行との関係構築を意識的に進めています。いわゆるB2Bは今日広く報道され、将来の発展の潮流とさえ考えられていますが、これは決済の方向性そのものを誤解しています。

前述の通り、純粋な転送、決済、集約チャネルにはほとんど価値がありません。処理量は常に固定値であり、市場の潜在力に基づく想像力の根拠が欠けています。ゲームをプレイするには誰もがグラフィックカードを必要としており、5090は最大70億個しか販売できず、第四次産業革命であるAIには明らかに及ばない量です。

「決済はSaaSや機能ではなく、Cloudflareと同様のAI決済インフラであり、配信ネットワークは量で評価することはできません。」

これが Crypto が世界に伝えたいストーリーです。ステーブルコインを支払いの域を超えたものにし、お金をエンドツーエンドでブロックチェーン上に残すことです。

オンチェーン降水

まるで数十年にわたる Fintech が一夜にして経営権が交代してしまうかのように、SaaS の終焉とチャネル プロバイダーの老朽化が話題になっています。

USDCがB2B機関に採用されるまでには時間がかかるため、事態はそれほど急速には進まないでしょう。TetherによるUSDTへの推進や既存チャネルの積極的な買収は、必ずしも将来につながるとは限りません。

Crypto の支払いストーリーの観察ポイントを設定しようとしている場合、唯一有用なのは支払いと収益の関係をどのように処理するかであり、これは現在非常に明確です。

- 収益性を達成するには、オンチェーン DeFi に留まるしかありません。MetaMask U Card が Aave と提携して米国市場を迂回し、より広範な消費者システムに参入したのと同じです。

- 大きな決済量を達成するには、OCCから銀行ライセンスを取得し、準拠した無利子ステーブルコインを発行し、CFTCとSECの広大な金融デリバティブ分野に参入する必要があります。

- BitGoのアジアの機関投資家向け米ドルステーブルコイン$FYUSDとCircleのユーロステーブルコイン$EURCに関しては、両社とも世界の小さな片隅に留まることを選択しました。

B2B の本質はパイプラインであり、C2C の本質はスケールであり、B2C の本質はプラグインです。

決済分野におけるステーブルコインの歴史を振り返ると、パブリックブロックチェーン/L2は「カード組織」を新たなチャネルに置き換えるという希望を与えている。しかし、フィンテックが銀行を「置き換える」という優位性と比較すると、MMF+決済機能を備えた新たな製品、つまり資本効率の面で銀行を上回る製品でなければならない。

ピーター・ティール氏はネオバンクとネオブローカーに強気であり、一方ヴィタリック氏はETHに裏付けられた利回りステーブルコインに強気だ。

ピーター・ティール氏はネオバンクとネオブローカーに強気であり、一方ヴィタリック氏はETHに裏付けられたステーブルコインに強気だ。

この点について、ヴィタリック氏は実際、より明確に認識しています。保有リスクを分散するためのETHに基づく利回りのあるステーブルコインがないのであれば、少なくともRWA資産に基づく収入源の多様化を検討すべきだ、と。

つまり、オンチェーン収益に基づく決済機能を欠いているため、ドル資産の支配から逃れることはできず、最終的にはOCCによって銀行業界に取り込まれることになる。安全と引き換えに自由を放棄する者は、最終的に自由も安全も得られないだろう。

2つ目のリスク評価は、USDCをベースとした既存のB2B企業向けユースケースや、USDT送金を組み込んだクロスボーダー送金プロジェクトは、決済ステーブルコインを世界的な普及段階に導くには不十分であるということです。これらは一時的な重要性しか持たず、次の時代の主役にはならないでしょう。

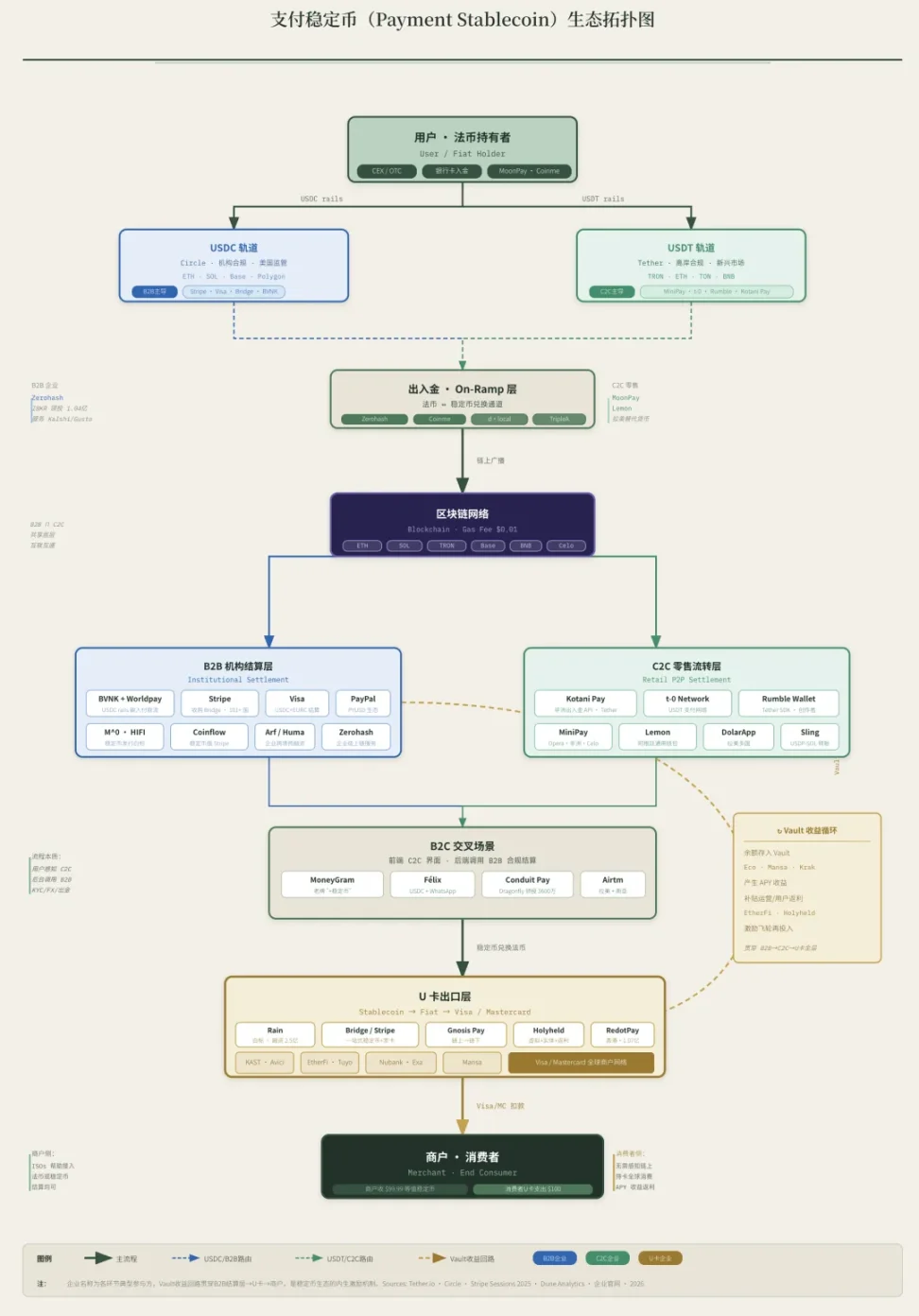

画像キャプション:決済用ステーブルコインの流通。画像出典:@zuoyeweb3

顧客獲得手段としての収益創出が停止し、銀行業界が圧力にさらされている今、オフチェーン取引だけでなく、$USDeや$xUSDに続くオンチェーン取引も停滞しています。まさに今、現実世界における決済の導入を真剣に検討すべき時が来ています。

しかし、決済のみに焦点を当て、リターン特性を無視すると、この波の最も価値のある50%を見逃してしまうことに注意することが重要です。USDT/USDCは国債金利のレバレッジに利用されており、銀行業界は第三波を制し、最も安価な需要資産でその力を発揮し続けることができます。

結論

フィンテックの足跡をたどり、暗号通貨が新たな未来を切り拓くことを期待しています。

新たな決済戦争を煽った原動力は4つある。Stripeなどの企業はIPOを目指して必死に新しい戦略を採用している。Meta/Googleはチャネルプロバイダーとしての交渉力を重視する。銀行業界はチャネル手数料と安価な資産を保持したいと考えている。そしてTetherはCircleを取り囲むという幻想を抱いて決済企業に多額の投資を行っている。

将来のビジョンには、2 つの新しい物語が盛り込まれています。ステーブルコインは自然なエージェントの支払いツールと見なされており、エージェントが必ずステーブルコインを必要とするかどうかを問う人は誰もいません。

この問題については後で議論されます。

全てのコメント