昨年末、JPモルガン・チェースは、Yコンビネーターが支援するステーブルコイン決済スタートアップ企業2社、BlindPayとKontigoの口座を凍結しました。ラテンアメリカ市場に特化したこれらの企業は、ベネズエラなどの高リスク地域に事業を展開していたため、銀行制裁やコンプライアンス違反の危険にさらされました。

偶然にも、常に暗号通貨に友好的であると考えられてきた別の銀行、リード銀行も最近、いくつかのステーブルコイン決済会社との協力サービスを強化し、顧客の本人確認、取引決済時間、口座開設時間の延長などを追加した。

コンプライアンスが必須要件となり、決済業界やステーブルコイン分野の多くの起業家は、自分たちが銀行システムではなく、事業を継続する意思と能力のあるごく少数の銀行と取引していることが多いことに気付きました。

しかし、リード銀行とJPモルガン・チェースは根本的に異なります。VisaのSolanaブロックチェーンにおけるUSDC決済に最初に参加した2行のうちの1行であるリード銀行は、スタートアップ企業への銀行サービスを単に打ち切ったわけではありません。むしろ、暗号資産関連企業にネイティブサポートを提供することで、競争優位性を獲得しようとしています。

ガーデンシティ銀行の興亡

リード銀行の現在を理解するには、まずその過去を振り返る必要があります。

1928年、大恐慌の影がアメリカに迫る前、ミズーリ州キャス郡にガーデン シティ バンクという小さな金融機関が設立されました。

当時は、握手に基づく取引と評判を担保とする時代でした。典型的な地域銀行であった当行の運命は、周辺の農地、家畜、そして小規模な家族経営の事業と密接に結びついていました。その後数十年にわたり、当行はアメリカ農業経済の興亡を目の当たりにし、1930年代の大恐慌を生き延びました。当時、全国で数千もの同様の金融機関が破綻していたことを考えると、これは驚異的な偉業でした。

その後 77 年間、銀行は、所在地であるガーデン シティの小さな町と同様に、静かにこれによって生計を立てていました。

2005 年、ガーデン シティ銀行は最初の大きな転換期を経験しました。

80キロ離れたカンザスシティでは、伝説の実業家ランドン・H・ローランドと妻サラが、引退後にガーデンシティ銀行の買収を決意しました。ランドン・ローランドは並大抵の銀行家ではありませんでした。カンザスシティ・サザン・インダストリーズの元会長兼CEOだったのです。在任中、彼は鉄道会社をメキシコに進出させ、金融界の巨人であるジャナス・キャピタルとDSTシステムズを単独で解体しました。

ランドンは、鉄道の線路であれ金融の線路であれ、本質的には接続と循環のためのインフラの力を理解し、昔ながらのビジネス理想主義から休眠中のグラミン銀行を買収した。

2010年、ローランド家は銀行名をリード銀行に変更しました。その名前自体が、地理的に限られたガーデンシティを越えて業界のリーダーとなるという野心を暗示していました。

その後、ランドンの息子、ジョシュ・ローランドがCEOに就任しました。ジョシュは法務のバックグラウンドを持つ銀行家で、強い人道主義的な影響を受けています。彼は従来の銀行の冷たく官僚的なカウンターデザインにうんざりしており、なぜ銀行がスターバックスや公共図書館のように地域社会における第三の空間になれないのかと疑問を抱いていました。

その後、ランドンの息子、ジョシュ・ローランドがCEOに就任しました。ジョシュは法務のバックグラウンドを持つ銀行家で、強い人道主義的な影響を受けています。彼は従来の銀行の冷たく官僚的なカウンターデザインにうんざりしており、なぜ銀行がスターバックスや公共図書館のように地域社会における第三の空間になれないのかと疑問を抱いていました。

このビジョンを実現するには、ジョシュは銀行が田舎の快適さを離れ、経済活動の中心地へ進出する必要があることに気づきました。2015年、リード銀行はカンザスシティのダウンタウンにあるクロスロード・アーツ地区に本社を移転するという大胆な決断を下しました。

かつては荒廃した工業倉庫街だったクロスロード・アーツ・ディストリクトは、2000年代初頭にアーティスト、ギャラリー、そしてテクノロジー系スタートアップ企業によって再開発され、カンザスシティのイノベーションの中心地となりました。リード・バンクは、この先進的な地区に型破りな空間を創出しました。

防弾ガラスや列を作るためのロープは忘れてください。ジョシュはカンザスシティ芸術大学の学生に銀行のロビーで美術展を開くよう依頼し、ヨガ教室やカクテルパーティー用の屋上テラスを設計しました。

この時期、リード銀行は、ファッショナブルな外観とは裏腹に、その根幹は伝統的な地域銀行であり続けました。地元の中小企業経営者にサービスを提供し、地域との温かい関係を基盤として存続してきました。

シリコンバレーの女性

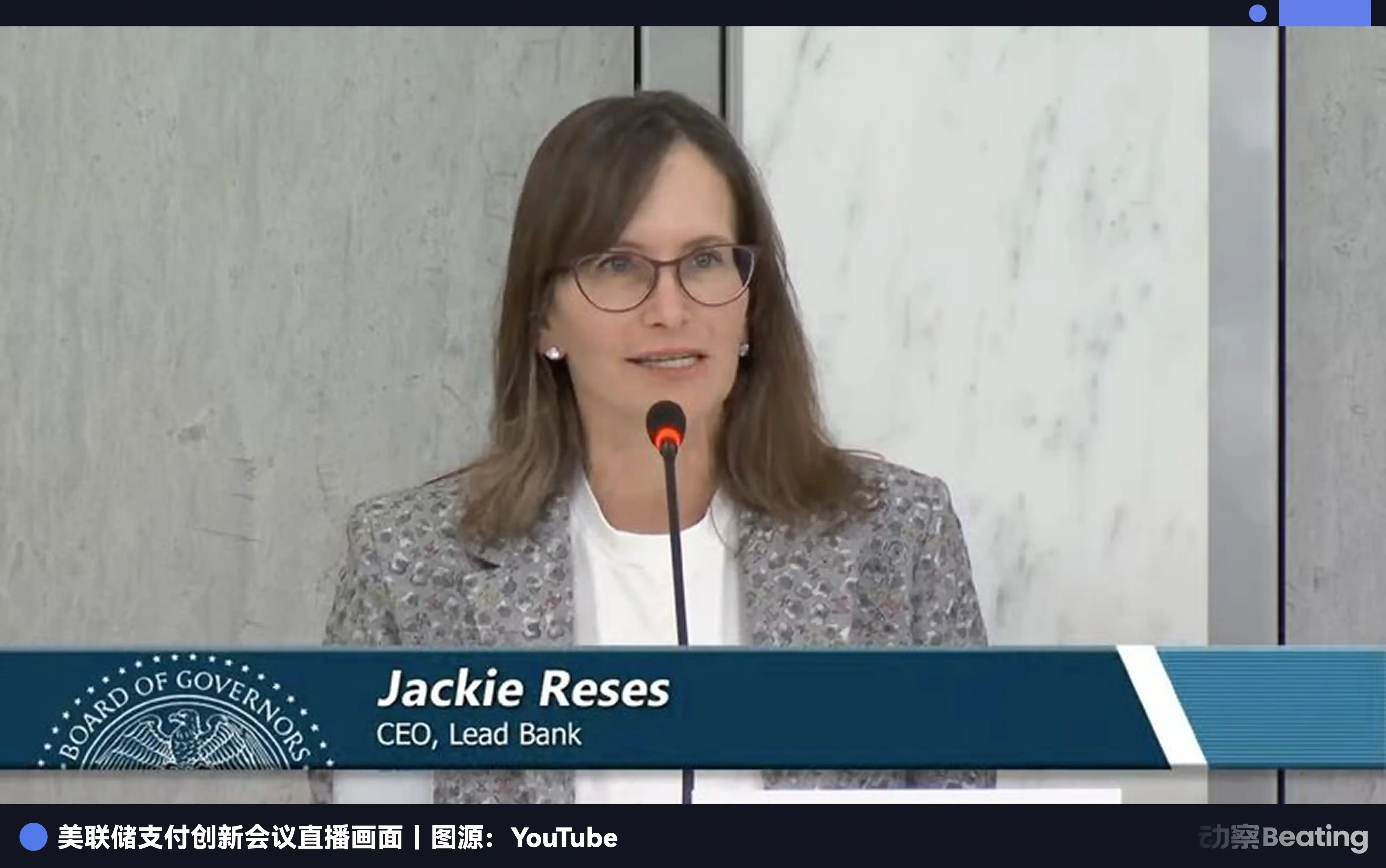

ローランド一家がリード銀行の形態を変えようとしている中、金融界で有力な女性実業家ジャッキー・リーセスは深い挫折感に陥っていた。

ジャッキー・リーセス氏のキャリアは、まさに資本効率の教科書的な例と言えるでしょう。彼女はゴールドマン・サックスで7年間勤務し、M&Aやプライベート・エクイティ投資において卓越したディールメイキングの手腕を磨き上げました。

その後、リーセス氏はヤフーに入社し、同社史上最も重要かつ複雑な資産運用取引の一つ、アリババ株式の取得を主導しました。極めて高度な交渉とストラクチャリングを駆使し、最終的にヤフーに500億ドル以上の価値をもたらしました。この功績により、リーセス氏は一流のディールメーカーとしての地位を確固たるものにしました。

2015年、Twitter創業者のジャック・ドーシーは彼女を決済処理会社Squareに引き抜き、当時設立からわずか18ヶ月だった中小企業向け融資部門Square Capitalの責任者に任命しました。この部門は、加盟店の取引データを活用し、数百万の中小企業に融資を提供することを目的としていました。これは完璧なビジネスループとなるはずでしたが、米国の規制制度により、テクノロジー企業は銀行業界から事実上排除されていました。

そのため、融資規制に従うために、スクエアはセルティック銀行などのユタ州の産業銀行と提携し、銀行がスクエアの名前で融資を行い、スクエアがそれを買い戻すというライセンス リース モデルを採用する必要がありました。

インタビューで、レセス氏は従来型銀行との連携は極めて困難だと述べた。例えば、従来型銀行には通常、ソフトウェアエンジニアがほとんどおらず、柔軟性に欠け、断片的なレガシーシステムしか存在しないため、ユーザーエクスペリエンスに優れたフィンテック企業であっても、顧客との取引方法をオンデマンドでカスタマイズすることが困難だ。新製品の発売は、銀行のコンプライアンス部門とテクノロジー部門の間で長きにわたる綱引きを伴う。

この依存生活は極めて苦痛でした。2020年にスクエアを退職した後、ジャッキー・リーセスは自らの銀行を持つことを決意しました。ターゲットを選ぶにあたり、彼女は混雑したカリフォルニアとニューヨークを避け、代わりにカンザスシティのリード銀行に焦点を絞りました。

ローランド家の健全な経営のおかげで、リード銀行は健全なバランスシートと革新的な経営陣を誇っています。さらに重要なのは、彼女はCEOばかりと接するのではなく、リード銀行の主要顧客である真摯な中小企業のオーナーと繋がりたいと考えていたことです。

買収は2022年8月1日に正式に完了しました。これは、Resesの強力な規制当局との関係のおかげで、連邦準備制度理事会やミズーリ州規制局などの規制当局から迅速に承認を得た稀有な取引でした。

注目すべきは、リーセス氏の弟で、新進気鋭の政治家ジェイコブ・リーセス氏が、かつて上院でJ・D・ヴァンス氏の首席補佐官を務めていたことです。J・D・ヴァンス氏が2025年初頭に大統領に就任すると、ジェイコブ・リーセス氏は引き続き重要なアドバイザーを務め、ホワイトハウスの政策立案において極めて重要な人物となるでしょう。

ワシントンの権力の中枢に通じるこの秘密の通路は、刑務所から逃れるための免罪符ではないものの、リード銀行に誤解によるコストを極めて低く抑え、チョークポイント 2.0 の規制圧力下での円滑なコミュニケーション メカニズムを提供し、他の銀行が避けていた革新的な分野に大胆に進出することを可能にした。

Reses 氏は、Lead Bank をカンザスシティの既存のコミュニティ バンクの上に構築されたインフラストラクチャとして構想し、他のフィンテック企業に販売できるフィンテック層を追加します。

当時、リードバンクはアファームなどの著名なフィンテック企業を顧客として獲得し、暗号資産業界の顧客へのアプローチを開始しました。フィンテック業界の低迷が続く中、リードバンクの成長は既に加速し始めていました。2023年第3四半期の売上高は第2四半期比9%増の3,700万ドル、純利益は50%増の500万ドル、総資産は前年比1億ドル以上増加し9億5,100万ドルとなりました。

BaaS業界の激震の後

ジャッキー・リセスは、リード銀行にウォール街の資本とワシントンの注目をもたらしただけではなく、実質的にスクエアから中核チームを直接招聘したのです。

このチームには、CTOのロナック・ヴィヤス、最高法務責任者のエリカ・カリリ、最高製品責任者のホマム・マアルーフ、そして元Metaデザインディレクターのアルバート・ソンが含まれています。このチームは、基盤となるコード開発、コンプライアンス、リスク管理からフロントエンドのユーザーエクスペリエンス設計まで、クローズドループ全体をカバーしており、リード銀行に外部サプライヤーに依存せずに金融商品を独自に構築する中核的な能力を与えています。

ヴィアス氏が初めて従来型銀行の基幹システムを調べた時、まるで前世紀から来たかのような畏敬の念を覚えた。アメリカの銀行のほとんどは、1970年代のCOBOL言語をベースにしたメインフレームで稼働していた。これらのシステムはバッチ処理を採用しており、今日カードをスワイプすると、銀行は閉店時間までプログラムを一括実行できず、残高の変化がわかるのは翌日になってからだった。これは、ミリ秒レベルの応答時間を目指すフィンテック企業にとっては、ほとんど時代遅れの出来事だった。

就任後、Vyas氏は極めて大胆な決断を下しました。それは、市販のソリューションを一切購入せず、すべてを自社開発するというものでした。この自社開発システムは、AWSクラウドサービスとSnowflakeデータベース上に直接構築され、並列台帳とリスク管理オーケストレーションレイヤーとして機能します。これにより、従来のミドルウェアレイヤーのブラックボックスへの依存を軽減し、真にリアルタイムな会計処理を実現します。

他の銀行がレガシーシステムのパッチ適用のためにミドルウェアソフトウェアを購入していた頃、リード銀行は既に銀行を装ったテクノロジー企業へと変貌を遂げていました。この重厚な資産運用モデルは当初非効率だと嘲笑されましたが、時が経つにつれ、レセス氏とヴィアス氏の先見の明はすぐに証明されました。

2024年、著名なミドルウェアサービスプロバイダーであるSynapseが破産を宣言し、BaaS業界の崩壊の連鎖反応を引き起こしました。

2024年、著名なミドルウェアサービスプロバイダーであるSynapseが破産を宣言し、BaaS業界の崩壊の連鎖反応を引き起こしました。

前述の通り、多くのフィンテック企業は銀行免許を保有しておらず、銀行の旧式のメインフレームシステムとの連携能力も欠いていました。Synapseは仲介役として、フィンテック企業にシンプルで使いやすいインターフェースを提供しながら、銀行の複雑な会計処理を管理していました。破綻前、Synapseは100社以上のフィンテック企業をサポートし、1,800万人のエンドユーザーの口座を間接的に管理し、年間取引高は760億ドルに上りました。

同社の破綻は、恐ろしいブラックボックスを露呈させました。ミドルウェアを通じて取引を記録する補助元帳は、銀行が実際に保有する資金の総元帳と頻繁に一致しなかったのです。数千万ドルが跡形もなく消え、数万人の預金者が預金を引き出せなくなりました。これに続き、Evolve BankやBlue Ridge Bankといった、BaaS事業を積極的に拡大していた他の銀行も、規制当局から厳しい罰則を受け、新規事業の停止を余儀なくされました。

業界全体がパニックに陥り、フィンテックの創業者たちは、堅実だと思っていた銀行パートナーが実は危険な状況に陥っていたことを知り、恐怖に陥った。

これこそResesが待ち望んでいた瞬間だ。ミドルウェアを使わず、独自のコアシステムを構築するというこだわりによって、Lead Bankは嵐を無傷で乗り越えた。

揺さぶられたユニコーン企業は安全な避難先を探し始めた。世界最大級のデジタルバンクの一つであるRevolutは、米国事業全体をLead Bankに移転し、企業支出管理大手のRampも旧パートナーを捨ててLead Bankに加わった。

さらに重要なのは、コアテクノロジーと幅広いライセンスを組み合わせたこのビジネスモデルが、資本市場から熱烈な支持を得たことです。2025年9月、リードバンクはICONIQとGreycroftが主導し、a16zやRibbit Capitalといった大手ベンチャーキャピタルも参加した7,000万ドルのシリーズB資金調達ラウンドを完了しました。この時点で、リードバンクの評価額は14億7,000万ドルに急騰し、数少ない銀行業界のユニコーン企業の一つとなりました。

新たなサイクルにおける暗号通貨に友好的な銀行

Lead Bank を単なる Fintech パートナーとみなすのは、Jackie Reses 氏の野心を過小評価することです。同銀行は静かに、暗号通貨経済と法定通貨の世界の間の重要な弁になりつつあります。

シルバーゲートとシグネチャー・バンクの破綻により、暗号資産業界はドル決済の二大柱を失いました。リード・バンクはこの空白を巧みに埋めましたが、そのアプローチは以前の銀行よりも巧妙で、より隠密性の高いものでした。

2025年後半、VisaはSolanaブロックチェーン上でUSDCステーブルコイン決済を開始すると発表しました。Lead Bankはこの機能をサポートする2行のうちの1行です。つまり、世界中のどこかでVisaカードをスワイプすると、裏で流れる資金はもはや遅いSWIFTシステムを経由せず、Lead Bankの口座を通じて数秒以内にUSDCで決済されることになります。

Lead Bank は、暗号通貨企業の資金を保管するだけではありません。法定通貨アカウントをオンチェーン アドレスにマッピングし、準拠した暗号通貨企業が API を通じて 24 時間 365 日、法定通貨を送金できるようにします。

Lead Bank の財務諸表を詳しく見ると、従来の地域銀行とはまったく異なる成長ロジックが明らかになります。

2025年第3四半期までに、リード銀行の総資産は19億7000万ドルに急増し、買収前の2倍以上に増加しました。この成功の鍵は、預金ポートフォリオの再構築にあります。従来の銀行は、4~5%の金利を維持しながら、顧客に定期預金への預金を促しています。

リード銀行は、フィンテック企業や仮想通貨顧客にサービスを提供することで、多額の法人向け当座預金を獲得しています。これらの資金は通常、決済のために口座に留保され、金利の影響を受けないため、負債側の資金調達コストは極めて低く抑えられています。

資産面では、リード銀行が最も抑制されているのはこの点です。シリコンバレー銀行とは異なり、顧客の短期預金を長期国債の購入に利用したり、多額の高リスク商業ローンを発行したりすることはありません。その代わりに、流動性の高い短期資産に多額の資金を配分するか、フィンテックパートナーを通じて極めて迅速な短期融資を行っています。

2024年のデータによると、決済処理手数料、API呼び出し手数料、カード発行手数料を主とする非金利収入は39%増加し、従来の金利収入の伸び率をはるかに上回った。

これによりフライホイール効果が生まれます。低コストの決済資金が流入し、リスクのない取引手数料を獲得することで、資金が急速に循環します。これは、従来の銀行の金利スプレッドモデルというよりも、取引収益モデルに近いものです。

2024年のデータによると、決済処理手数料、API呼び出し手数料、カード発行手数料を主とする非金利収入は39%増加し、従来の金利収入の伸び率をはるかに上回った。

これによりフライホイール効果が生まれます。低コストの決済資金が流入し、リスクのない取引手数料を獲得することで、資金が急速に循環します。これは、従来の銀行の金利スプレッドモデルというよりも、取引収益モデルに近いものです。

ここまで読んでいただければ、金融業界と暗号通貨業界の現在の激動の過渡期において、規制当局、銀行、テクノロジー企業の言語に一貫性はなく、あらゆる矛盾がいつか是正命令に変わる可能性があることがおわかりになるでしょう。

リード銀行は、AIとブロックチェーンの時代において、最も急進的なイノベーションは必ずしも旧世界を破壊することではなく、旧世界が自ら目覚めることから生まれることを証明しました。1世紀にわたる銀行業の評判とシリコンバレーのエンジニアリング能力、そして現代アートの人間的な関心を融合させることで、リード銀行は生き残っただけでなく、21世紀の銀行のあるべき姿を明確に示しました。

全てのコメント