この記事は、ジャスティン・サン氏とSECの和解について単に報告するものではなく、この1,000万ドルの和解をより広範な政策的文脈の中に位置づけています。トランプ大統領の就任以来、SECによる仮想通貨大手への執行圧力は体系的に弱まっており、この圧力の緩和によって最も恩恵を受けているのは、まさにトランプ大統領自身のトークンおよびステーブルコイン・プロジェクトです。この記事では、定量化可能なデータ(収益8億200万ドル、流通量44億ドル)を用いて、政策と私的利益の伝達メカニズムを概説しており、米国の仮想通貨規制の方向性に関心を持つすべての人にとって一読の価値ある情報となっています。

全文は次のとおりです。

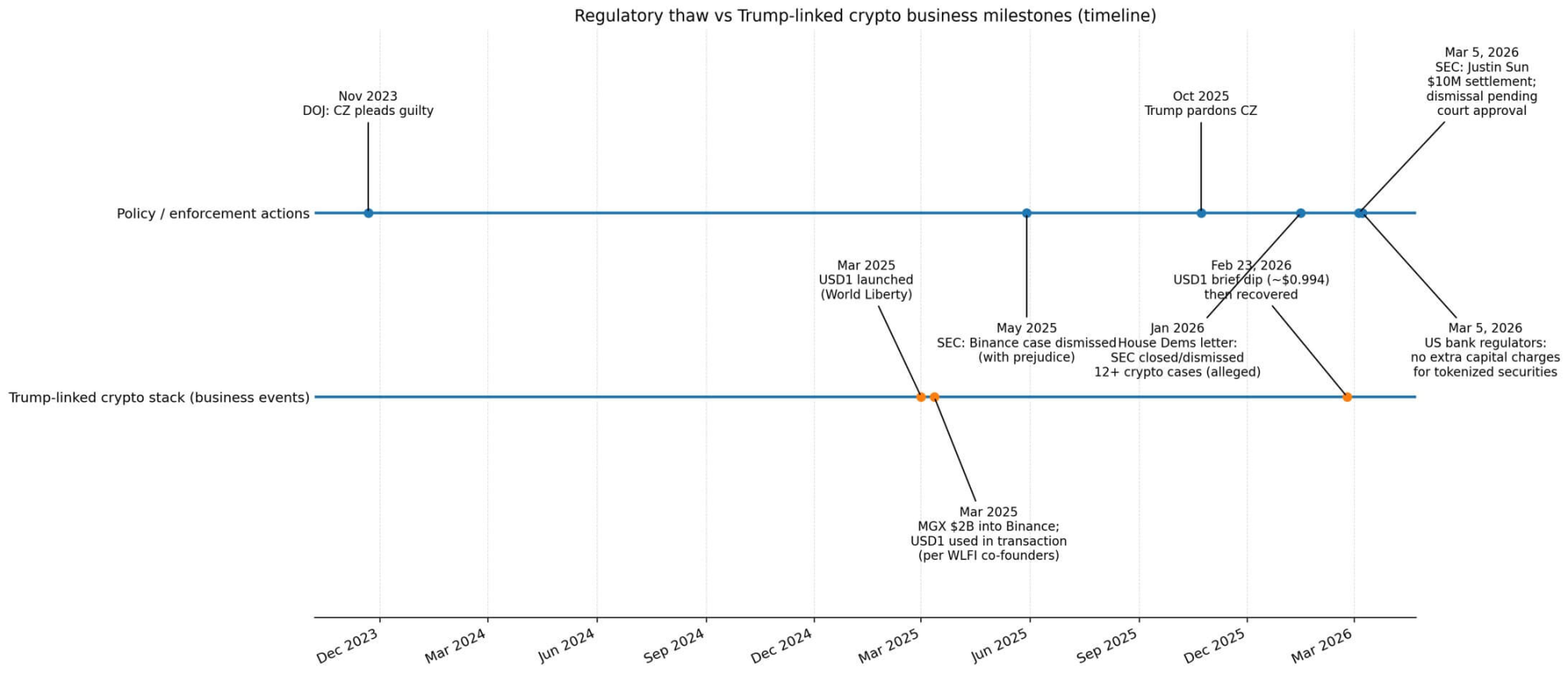

3月5日、ジャスティン・サンは民事詐欺訴訟でSECと1,000万ドルの和解に達した。この訴訟では、サンがウォッシュ・トレーディングや未公開の有名人とのスポンサー契約などを通じて3,100万ドルの利益を得たと訴えられていた。

和解には裁判所の承認が必要であり、違法性の判断は含まれないため、訴訟は却下されます。

同日、米国の銀行規制当局は、トークン化された証券を保有する銀行は、従来の証券と比較して追加の資本要件を課されないと発表しました。この技術中立的な規定は、暗号資産規制監督の壁がさらに一歩下がったことを示しています。

ジャスティン・サン氏の和解はトランプ政権の規制強化の1周年に成立した。

2025年5月、SECによるバイナンスに対する民事訴訟は棄却され、再提起は不可能となった。2025年10月、トランプ大統領はバイナンスの創設者であるチャンポン・ジャオ(CZ)に恩赦を与えた。ジャオは2023年11月にマネーロンダリング防止法および無許可送金の罪で有罪を認め、数十億ドルの罰金を支払い、4ヶ月の懲役刑に服した。

2026年1月、下院金融サービス委員会の民主党議員による共同書簡は、SECが2025年1月以降少なくとも12件の暗号関連の訴訟を取り下げたか終了させたと指摘した。

恩恵を受けるのは、米国の暗号資産市場全体だけではない。トランプ氏自身の暗号資産ネットワークが静かにその地位を奪い、これらの起業家たちが支配する流通チャネルや取引関係から、莫大な私的利益を搾取する準備を整えている。

大統領のトークン経済クローズアップ

わずか1年足らずで、世界的に有名な2人の暗号通貨起業家が、米国の主要な法的制約を逃れた。

ジャスティン・サンの和解により民事詐欺事件は終結したが、無罪判決とはならなかった。バイナンスがSECに提起した民事訴訟は再審を認められず棄却された。CZの恩赦は司法上の恩赦であり、有罪答弁の覆しではない。

一方、トランプ一家と関係のある暗号プロジェクトは、暗号市場の新たな活動の直接的な恩恵を受けている。

ロイターは、トランプ・オーガニゼーションが2025年上半期だけで暗号通貨事業から8億200万ドルの利益を上げており、これは同社の他の事業ラインをはるかに上回っており、中でもワールド・リバティ・ファイナンシャルのトークンエコノミーが最大のシェアを占めていると推計している。

ワールド・リバティのゴールドに関する届出書には、トークン販売収益の75%(運営費を差し引いた後)がトランプ一族が所有する事業体に分配されることが明記されている。2025年3月に開始された1米ドル建てステーブルコインは、担保付き準備金の利回りを通じて新たな収入源となり、ロイターの推計によると、規模が拡大すれば年間数千万ドルの収益を生み出す可能性がある。

ジャスティン・サン氏は、WLFIトークンの先行販売に少なくとも7,500万ドルを投資し、アドバイザーとして参加しており、ワールド・リバティ・トークンの最も著名な購入者の一人となっている。

ジャスティン・サン氏は、WLFIトークンの先行販売に少なくとも7,500万ドルを投資し、アドバイザーとして参加するなど、ワールド・リバティ・トークンの最も著名な購入者の一人となった。

同氏はトランプ・ミームコインのエコシステムにも参加しており、「SUN」ウォレットとHTX関連の活動が大量の保有に関連しているとの報道もあるが、具体的な所有権については依然として争点となっている。

バイナンスとトランプ仮想通貨エコシステムのつながりは、別のチャネルを通じて結びついている。アブダビが支援するMGXは2025年3月にバイナンスに20億ドルを投資したが、これは仮想通貨史上最大の機関投資家レベルの取引である。

World Libertyの共同創設者は、MGXとBinanceの取引で1米ドルが使用されたことを確認した。

報告によると、1 米ドルの流通総量が約 21 億ドルだったときに、1 つのウォレットに約 20 億ドルの 1 米ドルが保管されていたことが明らかになりました。これは、1 つのチャネルが初期の供給量を支配していたことを十分に示しています。

Artemisのデータによると、2026年2月までにUSD1は流通供給量が約44億ドルで、6番目に大きなステーブルコインに成長しました。

2月23日、1ドルは一時0.994ドル付近まで下落したが、ワールドリバティはXアカウントへの「協調攻撃」だと主張したが、アンカー価格はすぐに回復した。

当初、1 米ドルの供給は MGX-Binance チャネルに集中していましたが、その後増加し、World Liberty の収益構造に直接的な収益化を可能にする配布上の利点を生み出しました。

政策から利益へのフィードバックループ

このビジネス設計は、法執行機関の撤退と規制当局からの段階的な指導の両方により摩擦が軽減されることを意味します。

摩擦が減ることで活動が増加し、ひいてはトランプ関連のトークンやステーブルコインの収益化が可能になります。

トランプ氏は、規制の最大の民間受益者になるために、自ら規制の結果を画策する必要はない。この重複は機械的なものだ。流通チャネルを掌握する者(例えば、バイナンスの取引所上場権やジャスティン・サンの投資権など)への法的圧力が緩和されると、再び参加した参加者を獲得するプロジェクトが恩恵を受ける。そして、ワールド・リバティのトークンとステーブルコインの構造は、まさにこうした重要な節目に位置している。

ステーブルコインは、ニッチな暗号資産インフラからマクロレベルの担保へと進化しました。国際決済銀行(BIS)が2026年2月に発表したワーキングペーパーによると、ドル建てステーブルコインへの純流入額が2標準偏差に達すると、3ヶ月物米国債の利回りが約2.5~3.5ベーシスポイント低下する可能性があり、米国債の不足時にはその影響は5~8ベーシスポイントにまで拡大する可能性があるとされています。

ステーブルコインの成長により、安全資産への測定可能な需要が生まれ、これらのツールが金利と国債のパイプラインに組み込まれました。

欧州中央銀行のワーキングペーパーには、「預金代替メカニズム」が記録されており、ステーブルコインの普及により個人預金が減少し、銀行の仲介活動が制限された。

ユーロ圏の事例は、米国銀行セクターがステーブルコインの利払いに反対する理由を厳密な分析枠組みで示している。これは、米国における現在の立法上の行き詰まりに直接対応している。透明性法案は再び停滞しているが、これは主に銀行によるステーブルコインの利払いへの反対(預金流出の加速への懸念)と、トランプ関連プロジェクトに関連する倫理規定およびマネーロンダリング対策規定をめぐる継続的な論争によるものである。

DeFiLlamaのデータによると、ステーブルコインの時価総額は約3,130億ドルで、過去30日間で3.7%増加しました。新たな法律が制定されていないにもかかわらず、米国は仮想通貨ビジネスの運営コストを効果的に削減しており、トランプ大統領の仮想通貨エコシステムは成長を分配するための「料金所」としての地位を確立しています。

二次受益者と構造的制約

第一層の民間受益者はトランプ氏の暗号資産ネットワークです。第二層の公的受益者は米国の暗号資産市場全体であり、執行リスクプレミアムの低下、製品の迅速な立ち上げ、そして米国向けプロジェクトの稼働増加が期待されます。

二次受益者と構造的制約

第一層の民間受益者はトランプ氏の暗号資産ネットワークです。第二層の公的受益者は米国の暗号資産市場全体であり、執行リスクプレミアムの低下、製品の迅速な立ち上げ、そして米国向けプロジェクトの稼働増加が期待されます。

この区別は、目に見える利益の流れを無視することなく、関連性と因果関係を区別する点で重要である。和解は無罪の認定ではなく、告訴の取り下げは再審を認めないという条件で行われ、恩赦は寛大な処置であり、有罪答弁の覆しではない。

法執行の結果と民間企業とのつながりとの直接的なつながりが証明できない場合でも、配布と収益の結果は依然として目に見える形で定量化できます。

2026年2月、SECのポール・アトキンス委員長は、ホワイトハウス主導による過去の人員削減に続き、SECは職員の再雇用を行うと述べた。SECによる暗号資産関連案件の取り下げは政治的動機によるものだという非難に対し、アトキンス委員長は、多くの決定は自身の就任前になされていたと指摘した。

雪解けは個人にとどまらず、米国の規制当局は現在、トークン化された証券の実験に「例外」を認めることを支持しており、一方、英国はサンドボックス制度を支持している。米国の政策は全体として包括性を重視しているにもかかわらず、この相違は国境を越えた摩擦を引き起こしている。

次の制約は、法的レベルではなく、むしろ立法および政治レベルにある可能性があります。

銀行はステーブルコインを預金代替手段に対する脅威と見なしている。提案されている法案に含まれる倫理規定は、市場が成長を続けてもトランプ関連プロジェクトの規模を構造的に制限する可能性がある。あるいは、プロジェクトが実現せず、さらに急速な拡大を許してしまう可能性もある。

すでに民事事件で無罪放免となったり、刑事事件で恩赦を受けた起業家であっても、将来、法執行機関がより厳しい姿勢を取った場合には、評判や市場へのアクセスが依然として制約されることになるだろう。

規制圧力は、純粋に法的リスクではなく、政策リスクの形で再び現れる可能性があります。

なぜこの問題が注目に値するのか

トランプ大統領の暗号資産プロジェクトによる利益の集中は、利益の交換が証明されなくても、利益相反の懸念を引き起こしている。

収益分配、ステーブルコイン準備金の返還、そして分配におけるタッチポイントはすべて公開文書と報告書に記録されています。政策転換(執行の緩和、段階的なガイダンス、民事上の引き出し、そして恩赦)により、摩擦は軽減されました。

この摩擦の減少による民間の獲得は、トークン経済とステーブルコインの成長が大統領関連の収入に直接つながるプロジェクトで最も顕著に表れています。

規制緩和の最大の受益者はトランプ氏である必要はない。受益者の役割は明らかだ。

トランプ政権下の規制当局が仮想通貨リーダーに対する法的圧力を緩和したことで、最も明確な民間セクターの利益はトランプ氏自身のトークンとステーブルコインのシステムに流れ込み、米国市場全体は二番手の恩恵を受けている。この傾向は動機に関わらず当てはまり、数字がそれを如実に示している。

全てのコメント