—コンピューティングパワーの資産化、POPエコシステムの連携、SORAデフレメカニズムの包括的な分析

I. DeFi 3.0と計算金融の背景

過去数サイクルを振り返ると、Web3プロジェクトの成功基準は驚くほど一貫しています。それは、十分に高い収益率、十分に速い成長曲線、そして十分に説得力のあるストーリーです。これらの指標は、強気相場においては確かに有効です。なぜなら、豊富な流動性とセンチメントは構造的な問題を覆い隠すことができるからです。しかし、市場が変動期や下落期に入ると、これらの基準はすぐに効果を発揮しなくなります。

協定が存続できるかどうかを本当に決定するのは、それがピーク時にどれだけ速く実行されるかではなく、新たな資金提供が鈍化し感情が薄れた後にシステムに何が残るかである。

DeFi 1.0の問題点はすでに繰り返し証明されています。「採掘して売る」という考え方自体がユーザーの問題ではなく、むしろ構造自体が許容している問題なのです。DeFi 2.0はプロトコルが保有する流動性を通じてライフサイクルを延長しようとしますが、裏付け資産が価値を蓄積できない場合、最終的には遊休循環をより複雑化させるだけになります。

Luma Internationalの特徴は、「収益がどれだけ高いか」という問題に焦点を絞っていない点です。むしろ、問題そのものを覆すことを選んだのです。もはや「収益の創出方法」を優先するのではなく、当初から、それほど魅力的ではないものの、より重要な3つの問いに真摯に取り組んでいます。収益は真に持続可能な源泉を持っているか?価値はシステム内に留まるか?ユーザーが短期的な利益を得て去るのではなく、長期的に利用し続ける理由があるか?

まさにこうした問いに取り組んでいるため、Luma Internationalは「利回り商品」としてではなく、長期的な持続可能性を目的とした金融構造として設計されました。Luma Internationalの焦点は、今日のデータがどれほど良好に見えるかではなく、500日後、あるいは800日後もこのメカニズムが適切に機能するかどうかにあります。

II. Luma Internationalのコアメカニズム設計

多くの DeFi プロジェクトが失敗するのは、ユーザーの貪欲さのせいではなく、システムがユーザーは貪欲ではないと想定しているからです。

Luma Internationalは正反対のアプローチを採用しています。つまり、ユーザーは必ず売却し、必ず計算し、状況が悪化すれば必ず撤退を選択するということを最初から前提としています。そのため、スローガンを通してユーザーに「長期主義」を啓蒙するのではなく、メカニズムそのものを通して短期的な行動の費用対効果を直接的に変化させようとしています。

オプションの賭け:まず売り圧力を止めます。

Luma Internationalのすべての構造は、オプションのステーキングから始まります。ユーザーがPOPをステーキングしても、将来的に新たに自由に取引可能なPOPを受け取ることはありません。システムはPOP/LUMAのLPを自動的に生成し、プールに永久にロックします。

この設計は過激に見えるかもしれないが、その論理は実際には非常に単純である。つまり、POP が市場に戻ることができる限り、売り圧力は常に存在し、売り圧力が集中的に解放される限り、システムは決して安定しない。

オプション担保の結果として、供給サイドは継続的に縮小します。POPは短期的な取引資産から、システム全体を支えるエコシステムベースの資産へと変化し、このプロセスは不可逆的です。まさにこの不可逆性こそが、POPがセンチメントに左右されるのではなく、長期的な価値の支えとなる理由なのです。

リベースとシングルコインステーキング:より高いリターンのためではなく、行動を変えるために

リベースとシングルコインステーキング:より高いリターンのためではなく、行動を変えるために

需要側では、Luma Internationalは見かけ上のAPY(年利)の上昇を追求せず、Rebase自動複利メカニズムを採用し、「時間」を収益モデルに直接組み込んだ。収益は一括払いではなく、継続的な再投資と積立を通じて支払われ、引き出しごとに定められたコストが発生する。つまり、頻繁な取引は数学的に非合理的であり、短期裁定取引の限界収益は自然に圧縮される。

Rebaseの真価は、複利そのものではなく、行動を導く効果にあります。リターンが時間と深く結びついている場合、長期投資は強制されるのではなく、自然と最適な選択となります。LUMAの単一通貨ステーキングは、オプションステーキングと競合することを意図したものではなく、需要側の安定装置として存在し、供給側の構造的収縮に対称的に反応することで、全体的なボラティリティを低減します。

売り圧力は敵ではなく、消化しなければならない変数です。

ルマ・インターナショナルは、「ユーザーは売れない」という幻想を抱くことなく、むしろ最初から必ず売れるという前提に立ち、感情ではなくシステムで対応するという選択をしました。

リニアリリースは集中的な売り圧力を回避しますが、早期リリースには燃焼コストの支払いが必要です。この燃焼コストは「プロジェクト収益」にはならず、買い戻しのために体系的に使用されます。

こうして、重要な変化が起こりました。売り圧力はもはや単なるシステムリスクではなく、システムを動かす原動力となったのです。参加者が増え、利用頻度が高まるほど、買い戻しは強力になりました。この買い圧力は市場センチメントではなく、プロトコル自体の運用頻度に依存していました。

III. PopChainエコシステムにおけるLuma Internationalの役割

いかなる金融構造も、その運用環境から独立して存在することはできません。Luma Internationalの重要な利点の一つは、孤立したプロトコルではなく、PopChainエコシステム内で運用されていることです。

Pop エコシステム内では、モジュール間の分担は非常に明確です。

PopChain は、基盤となる決済、セキュリティ、スケーラビリティ機能を提供します。

PopSwap は中核的な金融流動性を保有しています。

Nivex は、より広範な取引ニーズを外部資本と結び付けます。

PunkVerse、PopGame、PopMe などのアプリケーション層は、実際の使用シナリオを担当します。

Pop Xは資本の拡大とエコシステムの加速を推進します。

このシステムにおいて、Lumaの役割は特定の機能モジュールではなく、金融実行レイヤーです。Lumaは、入金された資金を長期的な構造に変換し、短期的な行動をシステムに吸収可能なプロセスに変換し、アプリケーションの成長を再利用可能な金融基盤へと変換する役割を担います。Popエコシステムが拡大するにつれて、新しいアプリケーションは金融システムをゼロから構築する必要はなく、Lumaの既存の構造を直接活用できるようになります。

フライホイールのように、それらは互いに力を与え合い、互いの発展を促進します。

これが、Luma の価値がエコシステムによって薄められるのではなく、増幅される理由です。

IV. SORAサブ通貨の経済モデルと価格ロジック

価格パフォーマンスだけを見ると、SORAは「ただの急騰サブコイン」と誤解されやすいかもしれません。しかし、構造的に見ると、Luma InternationalにおけるSORAの役割は非常に明確です。SORAは参加を促すために設計されたインセンティブトークンではなく、価値を吸収しデフレを抑制するサブコイン層なのです。

IV. SORAサブ通貨の経済モデルと価格ロジック

価格パフォーマンスだけを見ると、SORAは「ただの急騰サブコイン」と誤解されやすいかもしれません。しかし、構造的に見ると、Luma InternationalにおけるSORAの役割は非常に明確です。SORAは参加を促すために設計されたインセンティブトークンではなく、価値を吸収しデフレを抑制するサブコイン層なのです。

これはまた、SORAの設計ロジックが従来の暗号通貨取引モデルとはほぼ逆であることを明確に示しています。SORAの総供給量は当初から2億1000万枚に固定され、そのすべてが流動性プールに注入されました。システムは継続的に自動バーンメカニズムを実行し、すべての売却は即座に破棄されます。同時に、SORAは直接購入をサポートしておらず、ユーザーはエコシステムへの参加を通じてのみ割当量を獲得できます。これらの一連の制約により、ソースからの短期的な投機行動の余地が制限されています。

さらに重要なのは、SORAとLUMAの利回り解放メカニズムが密接に絡み合っていることです。Luma Internationalでは、ユーザーの利回り解放によって発生する取引手数料の大部分が、SORAの買い戻しとバーンに体系的に使用されています。プロトコルが稼働し、利回りが生成されている限り、SORAの買い戻し需要は継続し、この買い圧力は市場センチメントに左右されることなく、システムの使用頻度によって直接引き起こされます。

この構造の結果は非常に明確です。SORAの買い圧力は継続的かつ構造的である一方、売り圧力は一過性で不可逆的です。参加者が増え、利益が増加するにつれて、SORAのバーンレートは自然に加速します。そのデフレプロセスは、外部のナラティブではなく、プロトコル自体によって推進されます。

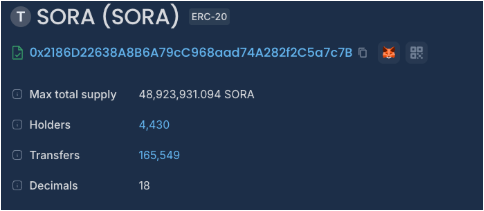

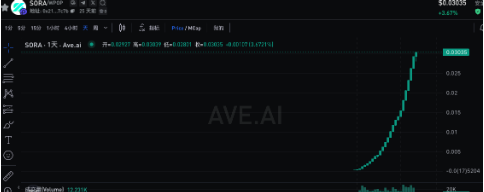

実際のデータによると、12月14日のLumaの国際ローンチ以来、SORAは合計161,076,068.906トークンをバーンし、総供給量の76.7%を占めています。現在、流通しているトークンは約48,923,931.094トークン(23.3%)にとどまり、デフレが続いています。それに伴い、SORAの価格は同期間に約0.00025ドルから0.03ドルに上昇し、累計で約120倍に増加しました。上昇傾向は続いています。

この価格変動は市場心理による短期的な結果ではなく、供給の急激な圧縮に起因する構造的なフィードバックであることを強調しておくことが重要です。より高次のレベルでは、SORA、LUMA、POPは相乗効果を発揮します。POPはオプション担保を通じて長期ロック資産に変換され、LUMAはリターンと複利効果をもたらし、SORAはシステム運用中に発生する価値を吸収します。これら3つが相互作用することで、Luma Internationalが構築した金融ネットワーク構造が完成します。

V. ルマ・インターナショナルの長期的な発展の方向性

成功する保証のあるプロジェクトはありません。

しかし、Luma Internationalは、少なくともいくつかの重要な側面において、失敗の可能性を大幅に低減しました。供給は継続的に逼迫しており、売り圧力は制度化されており、購入はプロトコル内から行われ、ユーザーは自然と長期的な参加へと導かれ、Popエコシステム全体がそれを増幅させる環境を提供しています。ただし、急騰を約束するものでも、結果を保証するものでもありません。

しかし、SORAはさらに困難かつ重要なことを行いました。それは、崩壊しにくい構造を構築することでした。もしよろしければ、この記事を7,000語に拡張し、コンピューティングパワーファイナンスの歴史、Luma 1.0と2.0の進化の比較、そして様々な市場ステージにおけるSORAのパフォーマンスパスなどを追加することも可能です。

全てのコメント