著者: @Web3Mario

要約:皆さん、お久しぶりです!3ヶ月も更新が滞ってしまい、誠に申し訳ございません。この間、AI製品の設計・開発に携わっていました。正直なところ、方向転換は本当に難しいものです。どんなイノベーションも、業界の限界を明確に理解した上で、その限界を押し広げるような漸進的な改善を重ねていく必要があります。そのため、AIに関する多くの前提知識を習得する必要がありました。製品が初期段階として完成したので、マクロ環境とWeb3に関する私の見解を議論する時間が増えました。今日は、USDTのマイナスプレミアムと人民元の継続的な高騰という現状をどう捉え、どう対応すべきかという興味深いテーマについてお話ししたいと思います。一般的に、過度にパニックになる必要はないと思います。投資ポートフォリオを構築する際には、一定の割合でステーブルコイン資産を保有しておくことをお勧めします。ただし、オンチェーン為替ヘッジによって、為替損失を適切に回避することは可能です。

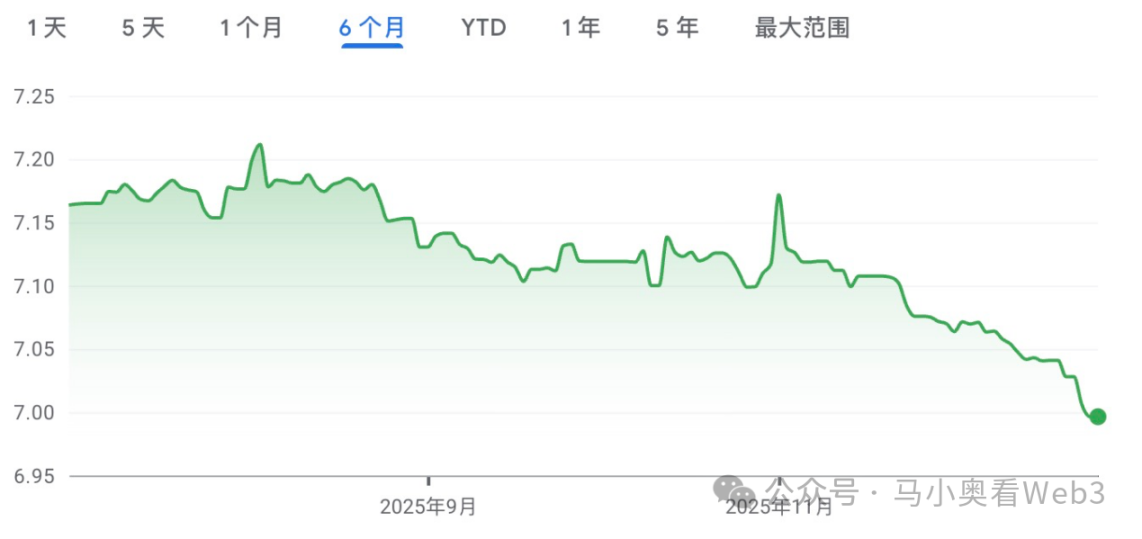

なぜ人民元は上昇サイクルに入り、なぜ USDT はマイナスのプレミアムを経験しているのでしょうか?

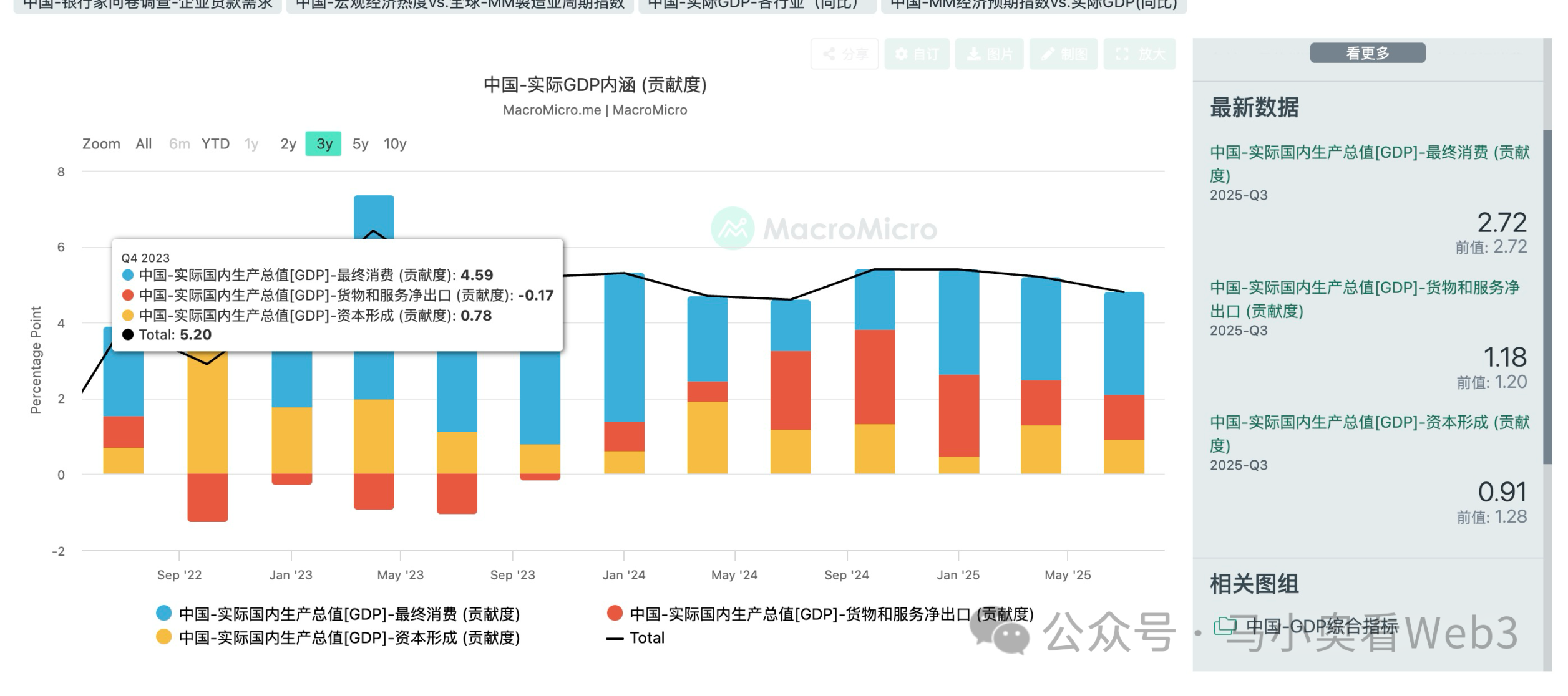

まず、人民元が現在なぜ上昇サイクルにあるのかについて考察したいと思います。そのために、経済の基本的な概念であるGDPに立ち返りましょう。一般的に言えば、GDPにはいくつかの欠点はあるものの、国の経済全体の状態を評価するための最も単純かつ効果的な指標です。GDPは以下の要素で構成されています。

GDP = C + I + G + (X – M)

で:

- C: 消費支出: 家計および個人による最終財およびサービスへの総支出。

- I:投資的支出:企業資本形成(新設備、工場等)および住宅建設支出。

- G: 政府支出: 財およびサービスに対する政府支出(移転支払いを除く)。

- X–M: 純輸出: 輸出(X)から輸入(M)を引いたもの。

この単純な式を明らかにすると、主に次の3点により人民元が上昇する理由がより明確になります。

1. 外国投資を誘致し、投資支出を増やす

人民元切り上げの第一のメリットは、外国資本の急速な流入誘致です。中国と米国は長年にわたり、同じ問題、すなわち債務問題に直面してきました。米国では、これは連邦政府の明示的債務、すなわち国債の規模に反映されていますが、中国では地方政府の暗黙的債務に反映されています。米国債は取引可能であり、外国投資家がより高い利率で保有しているため、債務削減圧力はより大きくなります。なぜなら、債務不履行リスクは二次市場を通じて債券価格に急速に反映され、米国の借り換え能力に影響を与えるからです。したがって、ドル安によってのみ、外国債権者に対するドル建て債務の実質価値を低下させることができます。この「インフレ税」は、名目債務の実質価値を低下させます。その手段は当然のことながら、金利引き下げと量的緩和です。対照的に、中国の地方政府債務は主に国内商業銀行または国内投資家が保有する国内債務です。債務削減の手段は比較的多く、例えば債務のロールオーバーや移転支払いといった時間稼ぎの方法もあります。そのため、人民元為替レートは相対的に見て、債務問題による圧力はそれほど大きくありません。しかしながら、この債務問題は中国と米国の両国に影響を与えており、政府の借入能力を制限しています。つまり、政府支出の増加によってGDPを押し上げることは容易ではありません。したがって、現段階で経済を刺激するためには、人民元切り上げは資本の還流を促すのに有利です。

2. 消費を促進し、消費者支出を増やす。

人民元切り上げのもう一つの利点は、国内投資家にとって外国製品の消費コストが下がることです。これは主に二つの側面に反映されています。第一に、一般消費者の消費と投資に回せる資金が増えることです。これは特に、食品やエネルギーといった生活必需品において顕著で、これらは総消費支出の最大の割合を占めています。近い将来、スーパーマーケットの棚では輸入品がますます増え、価格もますます安くなると予想されています。第二に、企業にとって外国からの原材料や主要部品の輸入コストが下がり、利益率が向上し、事業拡大や利益分配のための資金をより多く確保できるようになります。

3. 国際貿易によって生じる政治的摩擦を緩和し、政府支出を削減する。

昨年11月に中国の貿易黒字が1兆ドルを超えたとの発表以来、人民元の過小評価をめぐる国際的な議論が高まり、中国は主要輸出国、特に欧州連合(EU)の主要消費国との貿易交渉において摩擦が深刻化している。これはなぜだろうか。

会計原則上、理論的には、世界の国際貿易経常収支の合計は常にゼロでなければならないことが知られています。なぜなら、ある国の輸出は常に別の国の輸入であり、所得・移転支払いも相互に対応する経済フローだからです。したがって、貿易黒字が過去最高を記録すると、必然的に一部の純輸入国の貿易赤字も拡大することになります。現在のマクロ経済環境では、すべての国が経済成長を優先しているため、貿易赤字の拡大はGDP成長率を低下させます。特に、既に低成長期に入っている一部の先進国では、その傾向が顕著です。これらの国では、データのわずかな変動でさえGDP成長率に大きな影響を与える可能性があります。貿易赤字を緩和する方法は、一般的に2つあります。1つは保護貿易主義に基づく関税の引き上げ、もう1つは為替レートの調整です。前者は米中関税戦争の一時休戦により終結し、一方、人民元の秩序ある切り上げは他国との貿易摩擦から生じる政治的対立を速やかに緩和し、それによって生じる政府支出の削減につながる。

人民元切り上げには前述のような利点があるものの、その核心となる原則は、安定的かつ秩序ある切り上げであり、急激であってはならないという点である。ここ1ヶ月の人民元切り上げは、明らかに急激すぎることが見て取れる。これは、今年第1四半期から第3四半期までの経済成長目標が既に5.2%に達し、「5%前後」という年間目標をほぼ達成したことも一因である。したがって、切り上げ幅を適切に緩和することは、来年の経済構造転換に向けた早期の準備、市場動向の観察、そして発展の機会とリスクの積極的な把握に有益である。そうでなければ、人民銀行は膨大な外貨準備を保有しているため、比較的容易に為替レートを安定させることができただろう。

来年、人民元高のペースは大幅に鈍化すると予想しています。その理由は単純です。中国のGDP成長率に対する純輸出の寄与度は収束しつつあるものの、依然として極めて重要な要因です。人民元が急激に上昇すれば、当然のことながら純輸出は急激に減少し、来年の経済成長目標の達成にプレッシャーをかけることになります。

人民元が短期的に上昇した理由を明らかにした上で、USDTがマイナスのプレミアムを示している理由について考察してみましょう。主な理由は3つあると考えています。

1. 暗号通貨市場は依然として低迷しており、魅力的な投資機会が不足しているため、投資家は資産ポートフォリオの再配分を迫られています。

2. 年末には、国際貿易に携わる多くの企業が外貨決済を集中させる傾向があり、米ドルから人民元への交換需要が急増します。国内人民元交換枠には厳しい制限があることは周知の事実です。そのため、国際貿易や海外事業に携わる多くの中小企業は、枠制限を回避でき、利便性とコスト効率に優れたUSDTによる外貨決済を選択しています。

3. 中国政府は最近、ステーブルコインに対する政策を強化しており、これにより暗号通貨投資のリスクプレミアムが上昇し、安全資産への逃避を引き起こしている。

結論として、筆者はUSDTのマイナスプレミアムは長くは続かないと考えている。この状況は短期的な需給変動の影響をより強く受ける。しかしながら、短中期的な人民元高は、人民元建て投資家が一定の為替差損を被ることにつながることは避けられないだろう。

USDステーブルコインを人民元に再両替すべきでしょうか?

結論として、筆者はUSDTのマイナスプレミアムは長くは続かないと考えている。この状況は短期的な需給変動の影響をより強く受ける。しかしながら、短中期的な人民元高は、人民元建て投資家が一定の為替差損を被ることにつながることは避けられないだろう。

USDステーブルコインを人民元に再両替すべきでしょうか?

人民元が上昇局面に入った今、為替差損を避けるために米ドル建てステーブルコインを人民元に交換すべきでしょうか?ポートフォリオにおける米ドル建てステーブルコインの割合が過度に高くない限り(その場合は適宜調整可能です)、資産配分において一定の割合を維持することをお勧めします。これには3つの理由があります。

1. 短期的なUSDTのマイナスプレミアムによる為替損失:前回の分析で述べたように、現在のUSDTのマイナスプレミアムは構造的なリスクではなく、短期的な要因によるものだと考えています。この時期に急いで通貨を両替すると、大きな為替損失が発生する可能性があります。したがって、ポートフォリオの調整が必要な場合でも、マイナスプレミアムが平均値に戻るまで待つのが最善です。

2. 機会費用:中国経済は全体的なファンダメンタルズは堅調さを示しているものの、依然として大きな課題に直面しています。具体的には、不動産価格の下落による社会全体の富裕効果の喪失です。したがって、こうした状況下において、経済政策は安定を優先し、債務削減、産業構造改革、そして最適な再分配に重点を置くべきです。したがって、中国株式市場は全般的に上昇していますが、これはあくまでもバリュエーションの修正や投機的な動きと捉えるべきであり、必ずしも長期的な発展にとって極めて好ましい環境を示すものではありません。さらに、人民元国債利回りの継続的な低下は、この戦略の機会費用を増幅させています。一方、ステーブルコイン資産の保有は、特に米国の利下げサイクルにおける潤沢な流動性を考慮すると、より柔軟性が高く、グローバルな資産配分を容易にします。

3. 人民元高の不確実性:米中関税戦争は恒久的な解決策ではなく、1年間の小休止に過ぎない。米国はレアアース問題に短期的に対応することはできず、中間選挙が迫る中、一旦停止して国内改革に注力するしかない。しかし、これは関税戦争が再燃しないことを意味するものではない。我々は過去の記事でトランプ政権の政策を体系的に分析してきた。したがって、主要製造業の中国回帰という目標を達成するまでは、関税戦争が再燃する可能性は依然として高く、人民元為替レートへの影響は避けられないだろう。

オンチェーン戦略、具体的には金とユーロのステーブルコインを使用して為替レートの損失をヘッジする方法。

では、この戦略に基づいて、人民元高による為替損失をどのように適切にヘッジできるでしょうか?当然のことながら、まず考えられるのは為替デリバティブを利用して人民元高の影響をヘッジすることです。しかし、オンチェーン環境でこれを実現するのは非常に困難です。昨年初め、この需要に先んじて対応するために、分散型為替デリバティブ・プラットフォームの構築を検討しました。しかし、調査の結果、一部の競合製品の開発状況は満足のいくものではないことがわかりました。DYDXの外国デリバティブ部門を例に挙げると、市場の厚みが非常に浅く、流動性が明らかに不足していることが分かります。これは、マーケットメーカーがこの事業にほとんど関心を持っていないことを示しています。その理由は、規制圧力です。中国や韓国などの様々な製造国にとって、為替管理は常に非常に重要なツールであったことは周知の事実です。そのため、暗号資産投資と比較して、為替デリバティブは確かに高いレベルの規制に直面しており、為替ヘッジニーズを持つ投資家のほとんどがこれらの国の投資家であるため、彼らが直面する抵抗は相当なものとなります。

しかし、状況を改善する方法がないわけではありません。私は、以下の3つの資産クラスが最も注目すべきだと考えています。

香港ドル、日本ドル、韓国ドル建てステーブルコイン:今年半ば頃、米国でステーブルコイン法案が可決されたことをきっかけに、世界各国が独自のステーブルコインを発行しました。香港ドルの特殊性と東アジア諸国の産業構造の重複性は、必然的に為替レートの収斂につながります。そのため、こうしたステーブルコインへの投資は、人民元切り上げによる為替差損をある程度軽減することができます。しかしながら、最近では為替管理への懸念から、各国がステーブルコインの発行を厳しく検討していることが明確に見られます。したがって、今後の動向を注視し、成熟したプロダクトがローンチされた後に資金を配分すべきと言えるでしょう。

オンチェーン金RWA:ここ数年の金価格の上昇は驚異的でした。地政学的な不確実性と米ドル安への期待が、金資産への需要を刺激しました。オンチェーン投資家にとって、RWAトークンの購入は比較的容易で、十分な流動性を提供しています。例としては、Tether GoldやPax Goldなどが挙げられます。しかしながら、金がバブル状態にあるかどうかについての議論は依然として続いています。貴金属市場の最近の急激な変動は、市場が繊細な戦略ゲームに突入したことを示唆しています。リスク許容度の低い投資家にとっては、先手を打つよりも傍観者でいる方が安全です。

ユーロ・ステーブルコイン:私見では、これら3つの資産クラスの中で、ユーロ・ステーブルコインが最も注目すべき資産クラスです。第一に、Circleのユーロ準拠ステーブルコインであるEURCは、発行量が十分に大きく、流動性も良好です。第二に、ユーロ/人民元の為替レートの変動はドルに比べて緩やかになると個人的に考えています。その理由は以下のとおりです。

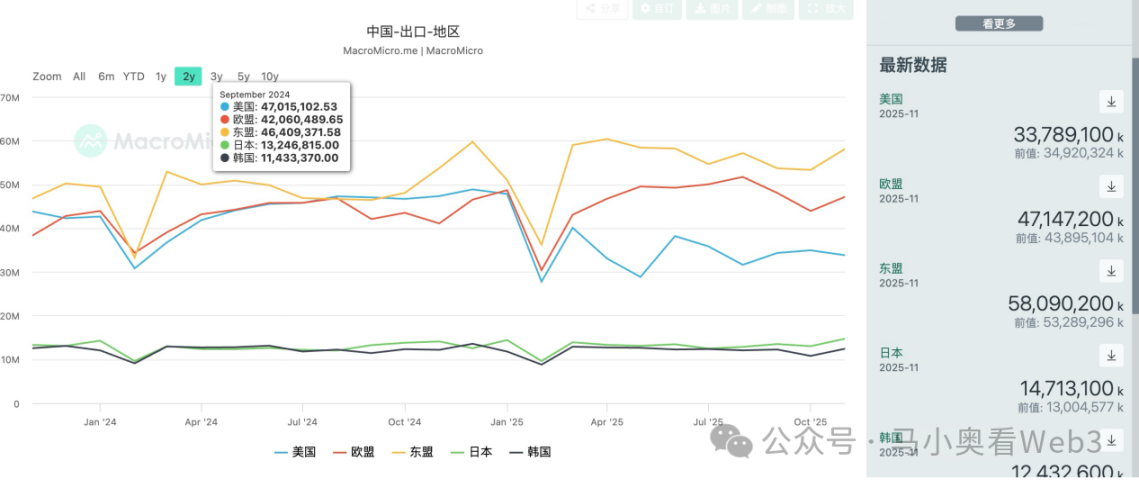

中国の輸出データを見てみましょう。中国の輸出への貢献度上位3カ国は現在、ASEAN、EU、米国です。貿易戦争の影響で、中国の対米輸出は明確な減少傾向を示しています。もちろん、ここでは再輸出は考慮していません。増加に最も大きく貢献しているのは、依然としてEUとASEANです。

ASEANは主に経済成長率の高い発展途上国で構成されていることをご存じの通りです。これは、純輸出の影響が他の指標によって緩和されていることを意味します。さらに、ASEANは中国から中低価格帯の製品移転や投資を相当量吸収しており、輸入の大部分は産業高度化に必要な機械設備や工業製品です。したがって、経済全体への影響は概ねプラスです。もちろん、政治面では、中国の軍事力の台頭が一定の制約を生み出しています。そのため、中国とASEANの間では、政治摩擦が抑制される傾向にあると言えます。

しかし、EUの場合は事情が異なります。中国のEU向け輸出のうち、工業製品の割合が高いため、ASEANなどの他の市場と比較して利益率が高くなっています。したがって、ヨーロッパは当然のことながら、中国のステーブルコイン貿易黒字にとって重要な市場です。中国とEU間の貿易決済は主にユーロで行われているため、この市場における中国製品の影響力を高めるために、人民元がユーロに対して低い為替レートを維持することには理由があります。

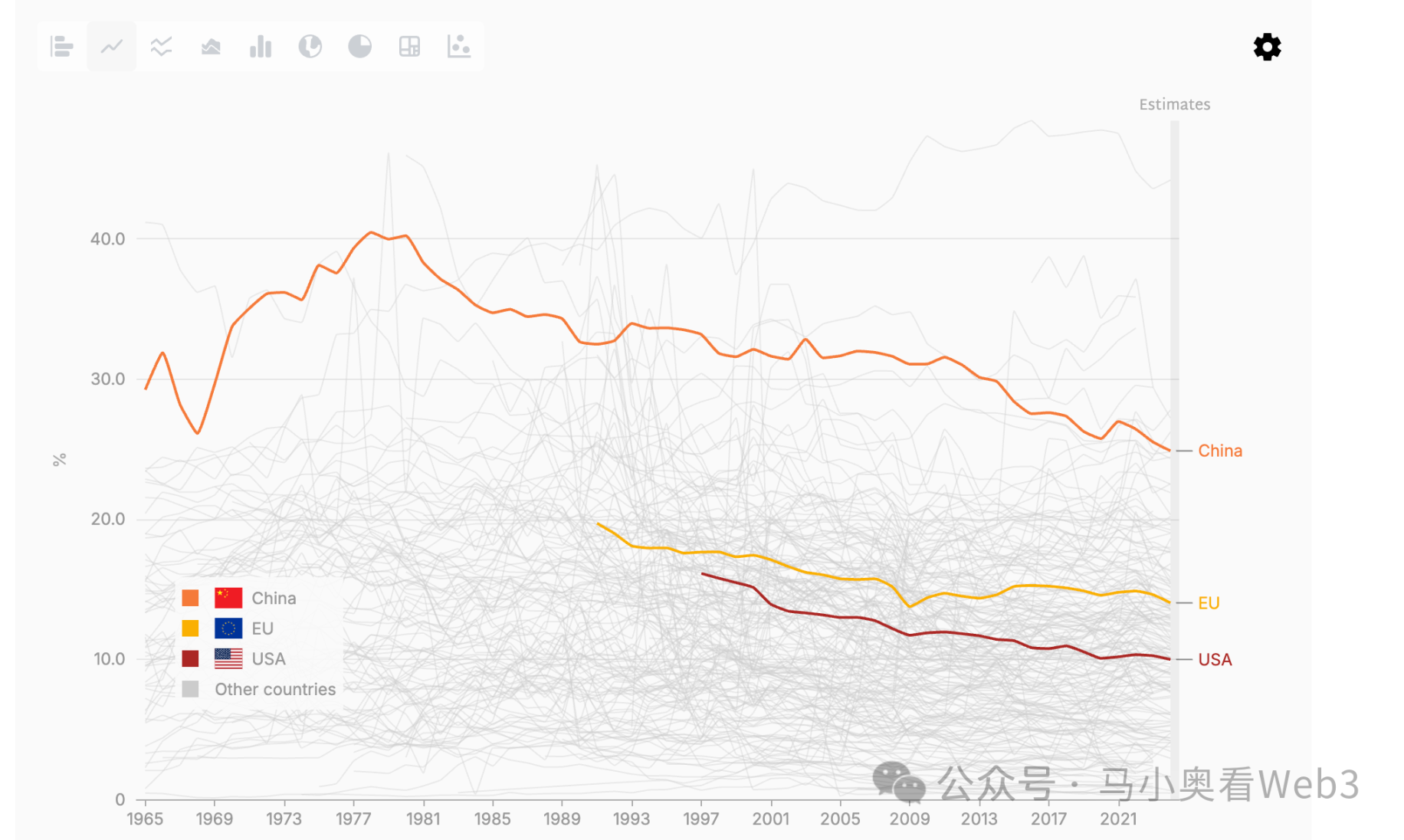

もちろん、為替リスクはEUとの政治的摩擦をいかに解決するかという点にも関わってきます。EU諸国の多くは先進国であり、製造業のGDPに占める割合は米国よりもはるかに高い(欧州の製造業はGDPの15%を占めるのに対し、米国は10%未満)ため、一般の欧州人の所得に占める賃金の割合は、投資によるキャピタルゲインよりも大きいのです。EUは過去に、ロシアからの安価なエネルギー供給を失い、コスト上昇につながり、製造業に大きな打撃を与えました。特に、中国の産業高度化は、欧州の基幹産業の一つである自動車産業に深刻な打撃を与えました。これは、欧州全体の産業収益の低下を意味します。企業収益の減少は、政府の税収減少と賃金上昇の鈍化という二つの影響をもたらします。前者は財政を圧迫し、かつて高い水準にあった欧州の福祉制度の維持にも影響を与えます。そして、これらはいずれも住民の富裕効果を低下させ、消費に影響を与えるでしょう。投資面では、質の高いAI投資先の不足により、欧州はAI分野における競争力を失っており、欧州資本の大部分はより高い期待収益を求めて米国AI市場に流入しています。そのため、投資見通しも楽観的ではありません。そのため、純輸出が経済に与える影響は増幅され、欧州各国政府は貿易赤字に対してより積極的な姿勢を取るようになっています。

しかし、筆者は、EUは現時点では米国が中国との関税戦争で示したような交渉力を欠いており、またハンガリーやスペインなどEU加盟国の間でも対中姿勢が異なるため、交渉においてより大きな利益を確保することは難しいと考えている。そのため、筆者はEUと中国の貿易再均衡は、最終的には大幅な為替レート調整に基づくものではなく、ユーロ圏の利益の現地投資に関する合意を最終的な協力枠組みとすると考えている。一方で、インド、ベトナム、ブラジルといった他の新興市場と比較して、欧州はより強固な資本市場システムと比較的良好な資本保護を有している。中国は現在、潤沢な外貨準備を保有しており、再投資を通じて利益率を高めることが可能である。また、安定した為替レート関係は、中国製品が欧州において十分な競争力を維持することにも寄与している。

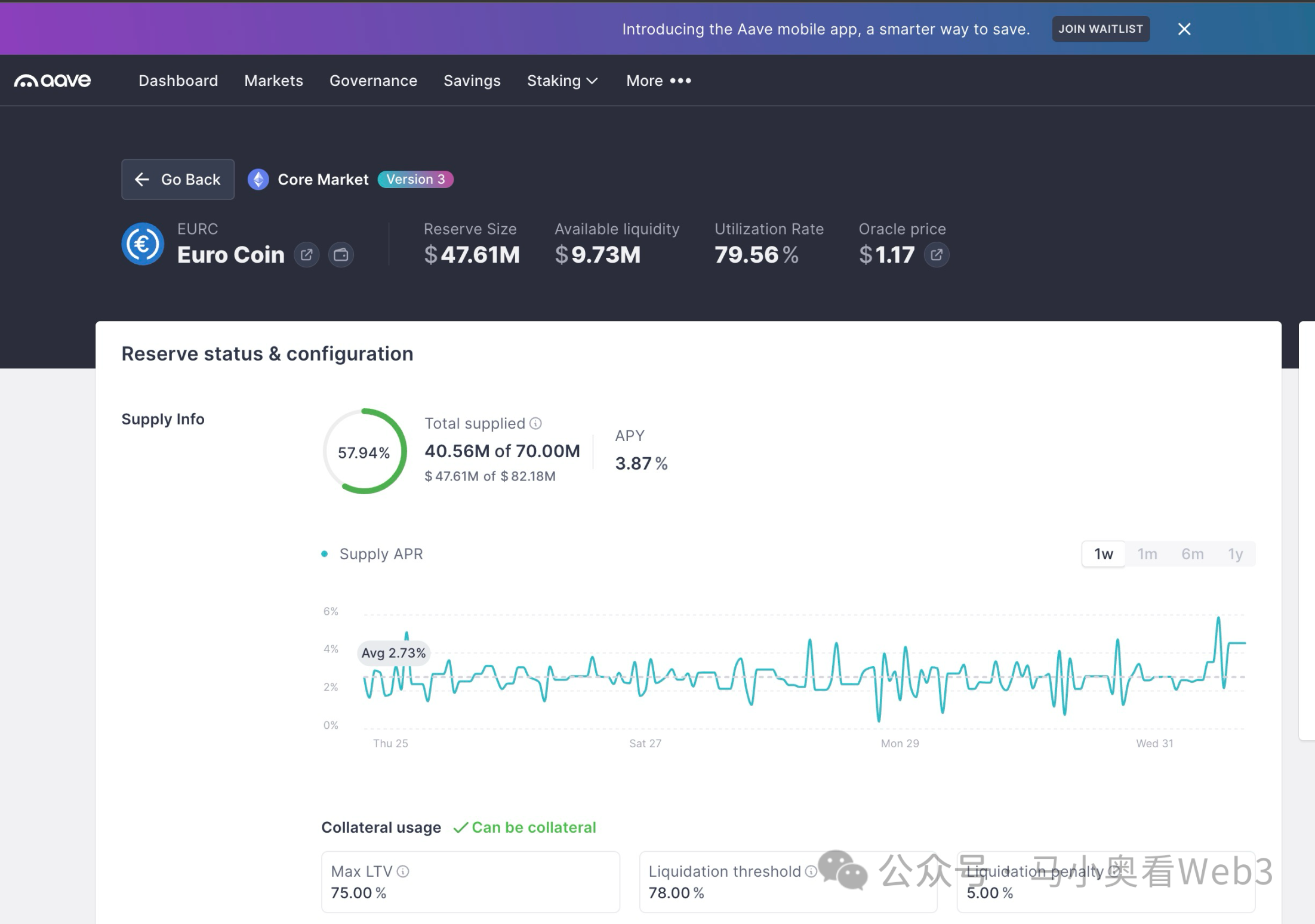

為替ヘッジ戦略の話題に戻りますが、実用的なアプローチとしては、USDステーブルコインをEURCに換金し、AAVEのような主要プラットフォームに預けて利息を得ることが挙げられます。現在、貸出金利は3.87%に達することもあり、非常に魅力的です。BTCのようなリスク資産のポジションを維持しながら為替リスクをヘッジしたい場合は、EURCを担保としてUSDステーブルコインを借り入れ、BTCの購入など資産配分を行うという方法があります。

全てのコメント