Letsbonk.fun は最近、トラックの「兄貴分」であるPump.funに対してデータレベルで反撃を完了しました。

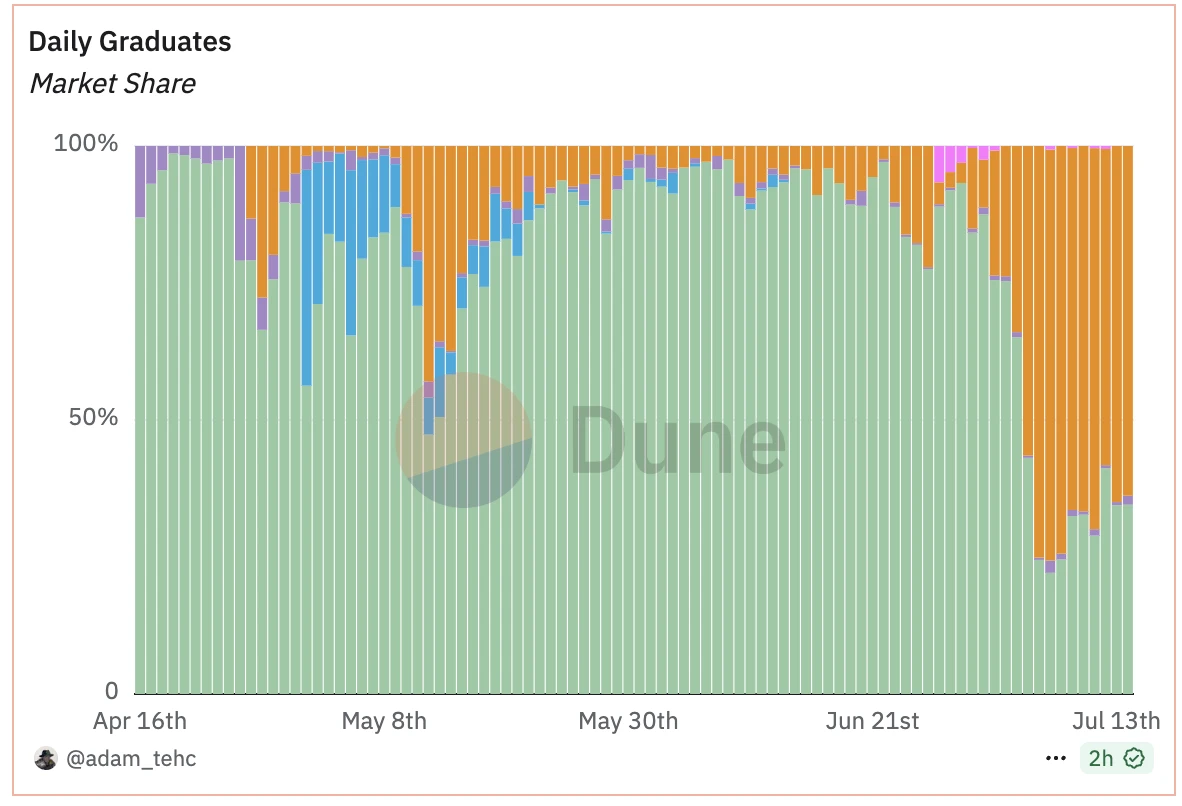

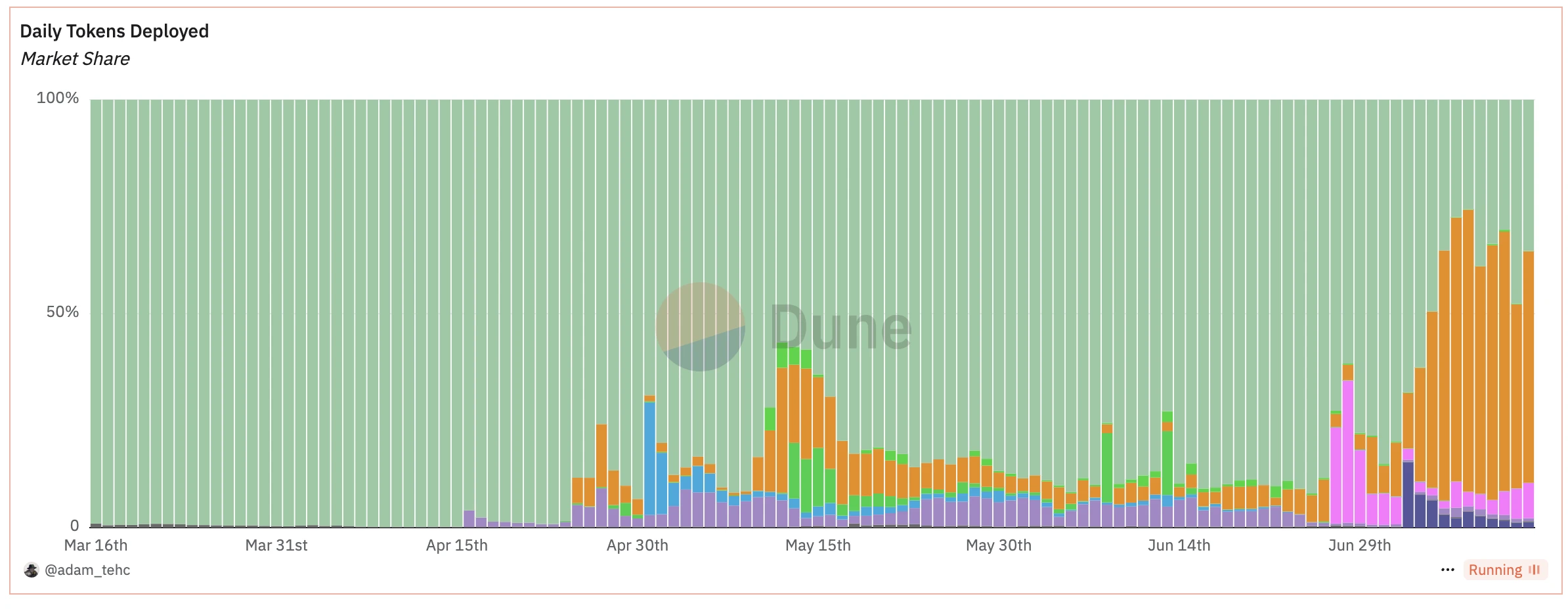

DuneのオンチェーンアナリストAdamがまとめたデータパネルによると、Letsbonk.fun(下図のオレンジ色の部分)は最近、毎日のトークン展開と毎日のトークン卒業という2つのコアデータでPump.fun(下図の緑の部分)を上回り、市場で最も人気のあるMemeトークンローンチプラットフォームになったことが示されています。

Letsbonk.fun の急成長に伴い、このプラットフォームで潜在的な富のコードを見つけようとする人が増えていますが、Letsbonk.fun データの急増後、もう 1 つの大きな勝者、Raydium を見逃している人が多くいます。

Letsbonk.funの台頭がRaydiumにとってなぜ良いことなのでしょうか?物語はPump.funとRaydiumの確執から始まります。

Pump.funが撤退、Raydiumが反撃

概要を簡単に説明すると、Pump.funの初期設計では、トークン発行は「内部市場」と「外部市場」の2段階を経る必要があります。トークン発行後、まず「内部市場」の取引段階に入り、pump.funプロトコル独自のボンディングカーブに基づいてマッチングが行われます。取引量が69,000米ドルに達すると、「外部市場」の取引段階に入ります。その時点で流動性はRaydiumに移行され、DEX上にプールが確立され、取引は継続されます。

しかし、Pump.funは3月21日に自社開発のAMM DEX製品「PumpSwap」のリリースを発表しました。それ以降、Pump.funトークンが「外部市場」に流入すると、流動性はRaydiumに移行せず、PumpSwapに振り向けられるようになります。この動きはPump.funからRaydiumへの流通経路を直接遮断し、Raydiumの取引量と手数料収入を減少させます。

これに対し、Raydiumは4月16日、トークン発行プラットフォーム「LaunchLab」を正式にローンチしたと発表しました。ユーザーはプラットフォームを通じて迅速にトークンを発行し、トークンの流動性が一定水準(85 SOL)に達すると、自動的にRaydium AMMに移行できます。これは明らかに、攻撃的なPump.funに対するRaydiumの直接的な反撃です。

それで、これは Letsbonk.fun とどう関係があるのでしょうか?

バリューフロー: Letsbonk.fun、LaunchLab、Raydium

LaunchLabはトークン発行機能の点ではPump.funに類似していますが、最大の特徴は発行プロセス自体ではありません。LaunchLabのアーキテクチャはサードパーティとの統合をサポートしており、外部のチームやプラットフォームがLaunchLabエコシステム内で独自のローンチ環境を構築・管理することを可能にします。つまり、サードパーティはLaunchLabの基盤技術とRaydiumの流動性プールを活用して、独立したトークンローンチフロントエンドを立ち上げることができるのです。

この記事の主役である Letsbonk.fun は、Bonk チームが LaunchLab フレームワークに基づいて開発したサードパーティの起動プラットフォームです。

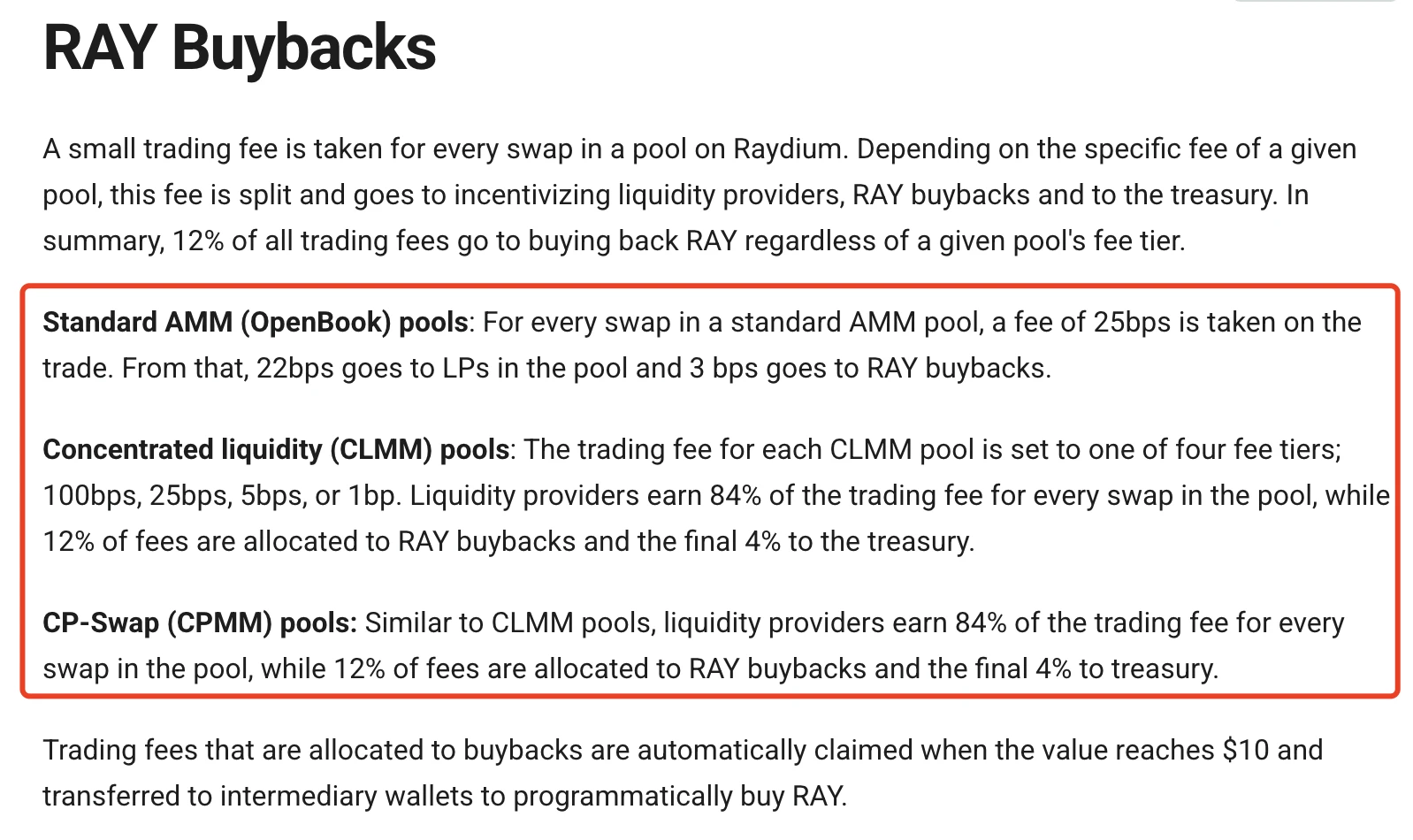

Letsbonk.funはLaunchLabをベースとして開発されたサードパーティプラットフォームとして、LaunchLabの手数料メカニズムを採用しています。Letsbonk.funをベースとして発行されるすべてのMemeトークンに対して、LaunchLabは1%の共同カーブ発行手数料を徴収し、そのうち25%はRAYの買い戻しに直接使用されます。また、トークンが「内部市場」からリリースされた後、Raydiumも流動性プールの手数料ルールに基づいて手数料を徴収し、その一部はRAYの買い戻しに投資されます。

Odaily: さまざまなタイプの流動性プールに対するRaydiumの手数料買い戻し比率。

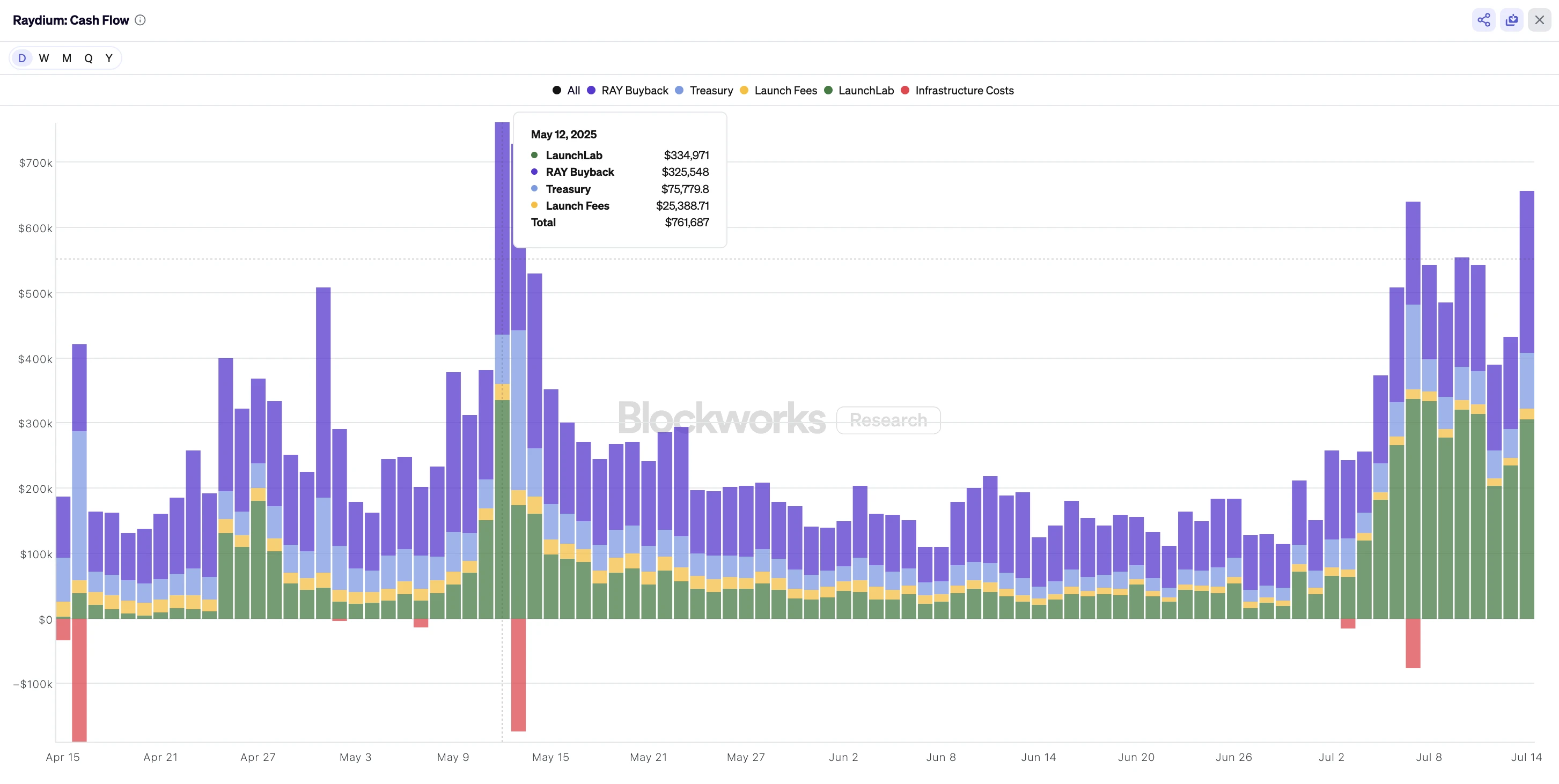

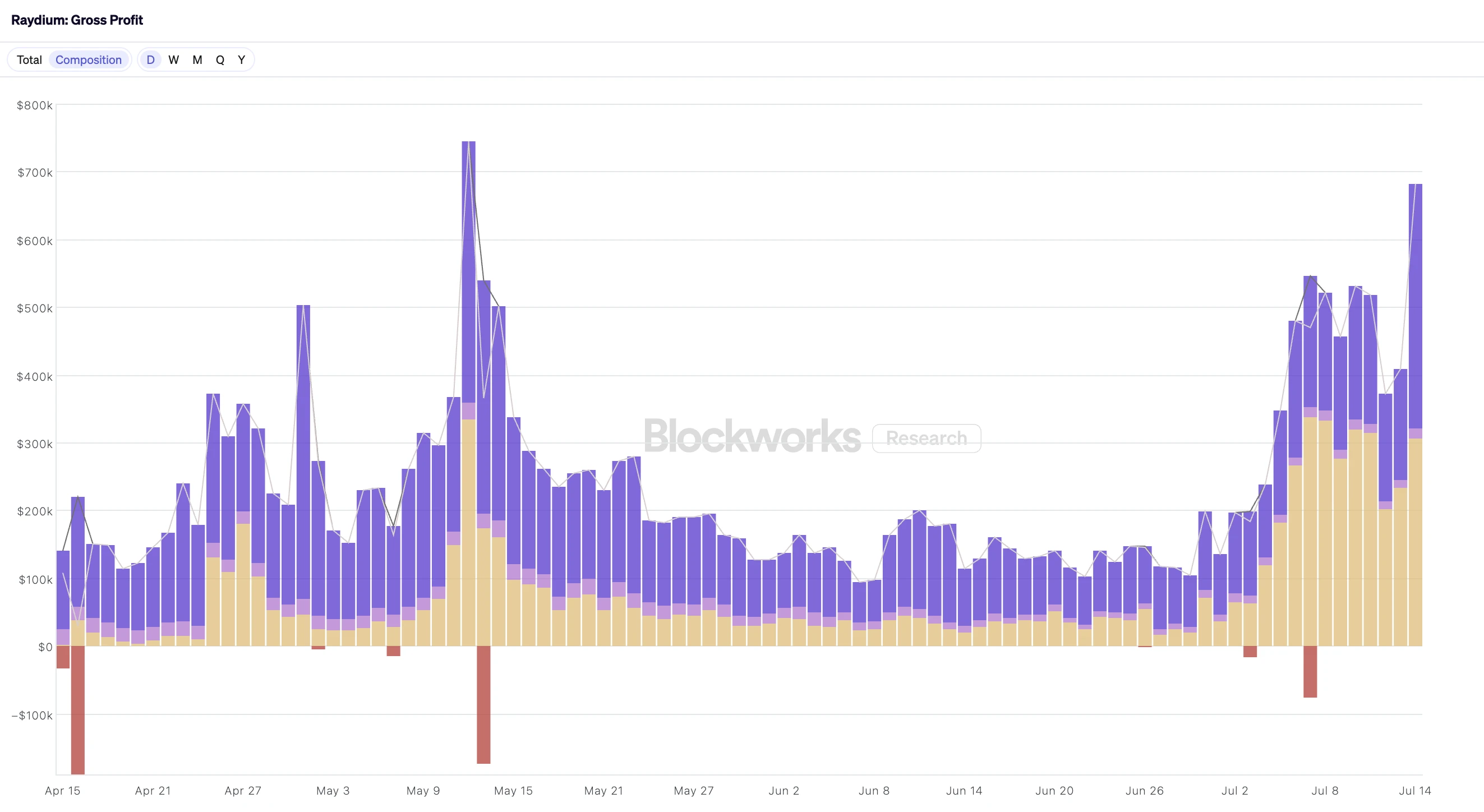

Blockworksのデータによると、4月16日のLaunchLabの立ち上げ以来、Raydiumのプロトコル収益とRAY買い戻し量は大幅に増加しており、その成長軌道はLaunchLabプラットフォームのデータ変動と非常に重なっています。5月13日、LaunchLabプラットフォームはトークンの卒業数で初めてPump.funを上回り、同じ日にRaydiumは最近の買い戻しピークである325,000米ドルを記録しました。さらに、最近のLetsbonk.funの発生により、Raydiumのプロトコル収益とRAY買い戻し量は再び大幅に増加しました。

さらに注目すべきは、以前はRaydiumのプロトコル収入は主に流動性プールの交換手数料(下図の紫色の部分)から得られていましたが、最近はLaunchLabの発行手数料収入(下図の黄色の部分)が徐々にそれを上回り、Raydiumの新たな主な収入源となり、この手数料の25%が直接RAYの買い戻しに使用されることです。

さらに注目すべきは、以前はRaydiumのプロトコル収入は主に流動性プールの交換手数料(下図の紫色の部分)から得られていましたが、最近はLaunchLabの発行手数料収入(下図の黄色の部分)が徐々にそれを上回り、Raydiumの新たな主な収入源となり、この手数料の25%が直接RAYの買い戻しに使用されることです。

昨日の24万9000ドルの自社株買いデータに基づくと、Raydiumは毎年約9088万ドルをRAYの自社株買いに投資できることになります。RAYの現在の流動市場価値は約7億4900万ドルであり、これはRAYの市場価値の12%が毎年買い戻されることを意味します。これは、巨大かつ継続的な買いの力となるでしょう。

Memeに加えて、米国株のトークン化もある

LaunchLabの手数料収入の継続的な増加に加えて、最近の米国株のトークン化のホットなトレンドも、Raydiumのプロトコル収入の増加につながると予想されています。

すでにKrakenの株式トークン化プラットフォームxStocksが正式にローンチされ、 Solana上で人気米国株のトークン化証券がシリーズ発行されています。これらの米国株トークンのほとんどは、Raydiumに流動性プールを展開しています。現在の取引量はまだ限られており、手数料の貢献は明確ではありませんが、米国株トークン化の市場動向を考慮すると、この分野も大きな収益成長が期待されています。

今後、Letsbonk.funが現在の市場シェアを維持できれば(LaunchLabやその他のサードパーティプラットフォームの成長を考慮に入れなくても)、Raydiumは現在のプロトコル収益と買い戻しの強さを維持できるでしょう。米国株取引の潜在的な成長期待と相まって、このデータはさらなる飛躍的な進歩をもたらすと期待されます。

全てのコメント