著者: Thejaswini MA

オプティミズムの物語は、大成功を収めたバージョンもあったかもしれない。

このバージョンでは、OP Stackがイーサリアムのスケーリングにおけるデフォルトのインフラストラクチャとなり、資金力のある数十のチェーンがSuperchainに参加し、収益はCollectiveに還元され、相互運用性機能が成功裏にリリースされ、エコシステム全体が複利効果を上げ続けました。遠くから見ると、それは全く新しい形のインターネットのように見えました。誰にも属さず、皆で共同統治し、自立的に運営されていたのです。

このバージョンは単なる夢物語ではありません。一時期、本当に実現しそうに見えました。問題は、オプティミズムがこのビジョンを実現するために行ってきたあらゆる努力が、同時にそれを守ることを不可能にしてしまったことです。

OP StackはMITオープンソースライセンスに基づいてリリースされています。この決定は、Optimismがこれまでに行ったほとんどの選択よりも重要な意味を持つため、その意味を明確にする必要があります。MITは現在、最も寛容で普遍的に適用可能なオープンソースライセンスであり、誰でもコードの使用、二次開発、改変、商用化、さらには完全なフォークさえも許可しています。ロイヤリティ、収益分配、義務は一切なく、感謝の言葉さえ必要ありません。

Optimismは意図的にこの選択をしました。論理はシンプルです。デフォルトのフレームワークになりたいのであれば、採用されない理由をすべて排除しなければなりません。統合コストをゼロにし、プロトコルを議論の余地のないものにし、開発予算を持つあらゆるチーム、企業、取引所が、許可や書類への署名を必要とせずに、ワンクリックでOP Stackチェーンを起動できるようにします。

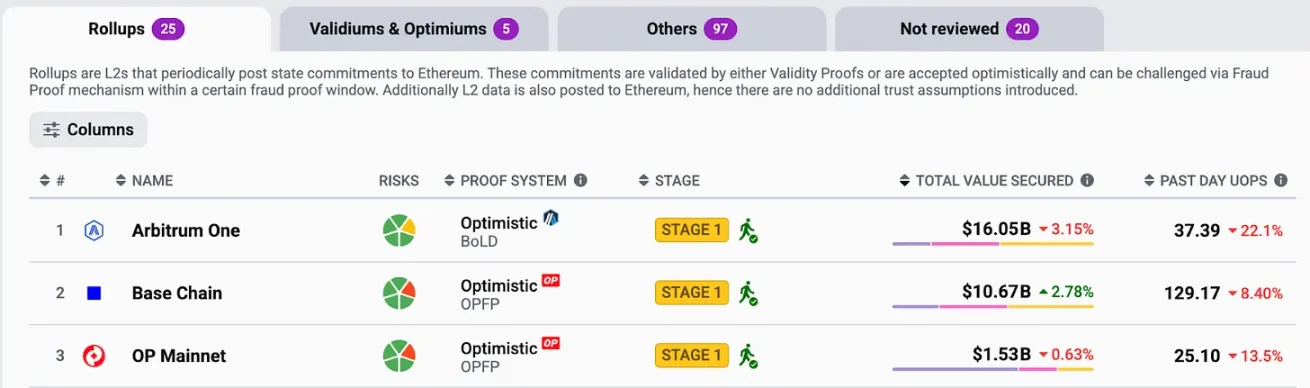

それは成功しました。2025年半ばまでに、OP StackはL2トランザクション手数料の69.9%を処理し、34のチェーンがメインネット上で稼働しました。Coinbase、Uniswap、Kraken、Sony、WorldcoinはすべてOP Stackを使用しています。人々がEthereumのスケーリングについて話すとき、通常はOptimismコード上に構築されたものを指しています。

楽観主義が基準をめぐる戦いに勝利した。

その後、同社が構築を支援した最大のチェーン店が、もはやその関係は必要ないと発表した。

2026年2月18日、Coinbaseは、企業が大きなイベントを発表する際に、厳しい印象を与えないように、慎重ながらも親しみやすいタイトルのブログ記事を公開しました。Base Chainはコードベースを統合し、開発サイクルを加速し、調整コストを削減します。記事では感謝の意を表し、このコラボレーションを称賛しました。

このニュースを受けて、OPトークンは48時間以内に28%急落し、売買高は157%増加しました。わずか数日間で、トークン価格は1年前の価格から89.8%下落し、本稿執筆時点ではわずか0.12ドルとなっています。これは、2024年3月の最高値4.85ドルを大きく下回る水準です。OP LabsのCEO、ジン・ワン氏はXで、「これは短期的なオンチェーン収益への打撃だ」と述べています。

その理由を理解するには、Superchain が実際に何を販売しているかを理解する必要があります。

OP Stackは無料です。プロトコルによって、これは永続的かつ不可逆的に実現されます。では、なぜチェーンがOptimism Collectiveと収益を分配しようとするのでしょうか?Optimismの答えは、相互運用性です。Superchainに参加することで、あなたのチェーンは単なるチェーンではなく、統合ネットワークの一部となります。流動性とユーザーは、メンバーチェーン間を自由に移動できるため、1つのチェーンの開発はすべてのチェーンの開発と同等になり、1+1>2の効果が得られます。

これがその価値提案です。総収益の 2.5%、または純利益の 15% を支払うことで、単一のチェーンだけでは構築できないものを手に入れることができます。

これがその価値提案です。総収益の 2.5%、または純利益の 15% を支払うことで、単一のチェーンだけでは構築できないものを手に入れることができます。

しかし、相互運用性は実装されませんでした。

オプティミズムは当初、2025年初頭にメインネット上でネイティブ相互運用性を実現する予定でしたが、実現しませんでした。長年のガバナンス担当者は、「長年の技術開発にもかかわらず、残念ながら実現しませんでした」と述べています。

メンバーは「税金」を支払っていますが、そのお金で支えられるべき製品は理論上のものです。Superchainが実際に提供しているのは、共通ブランド、共通ガバナンスコスト、そして収益義務だけです。そして、この義務を価値あるものにするものは常に「目の前にある」のです。一方、Baseは成長を続けています。

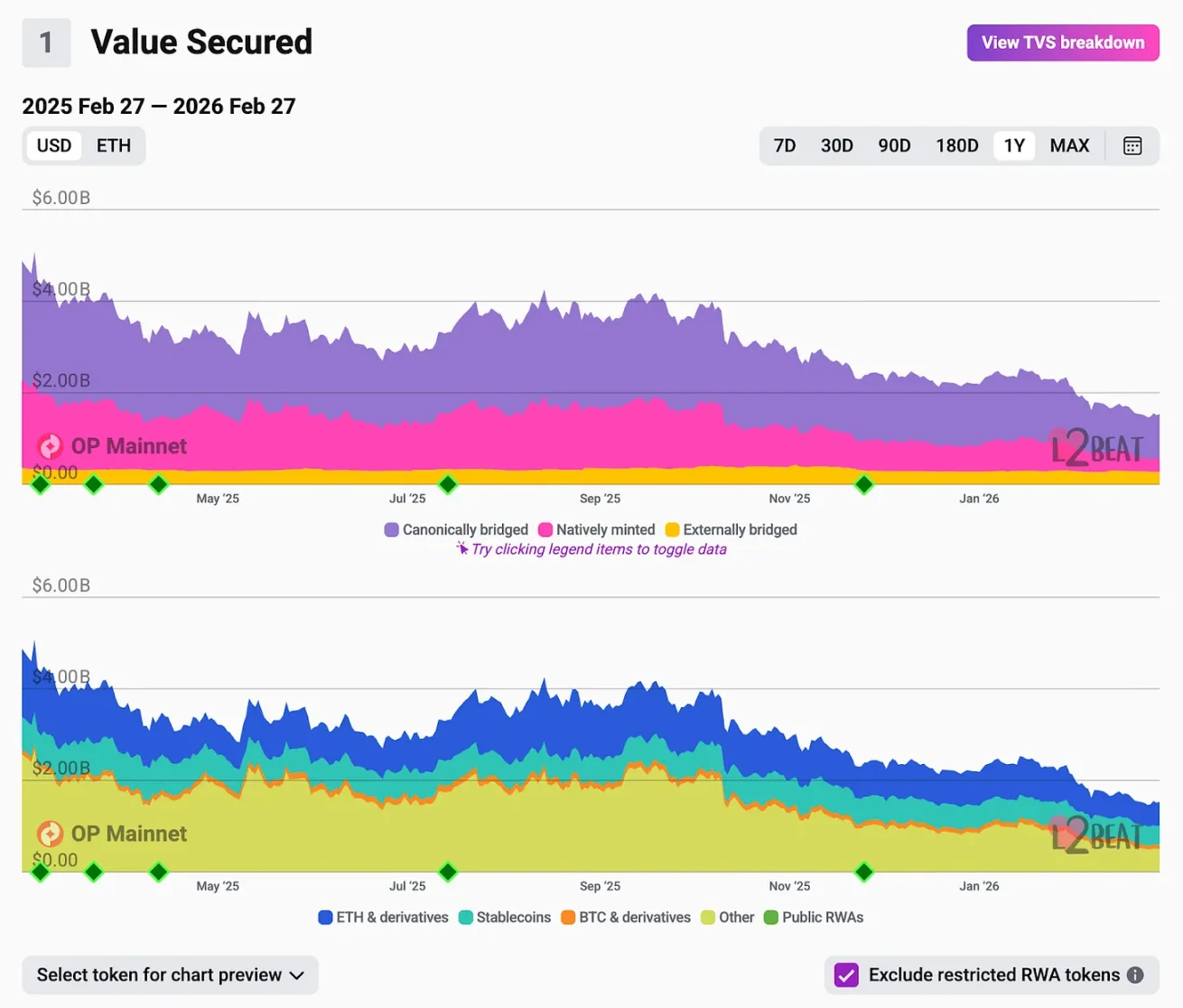

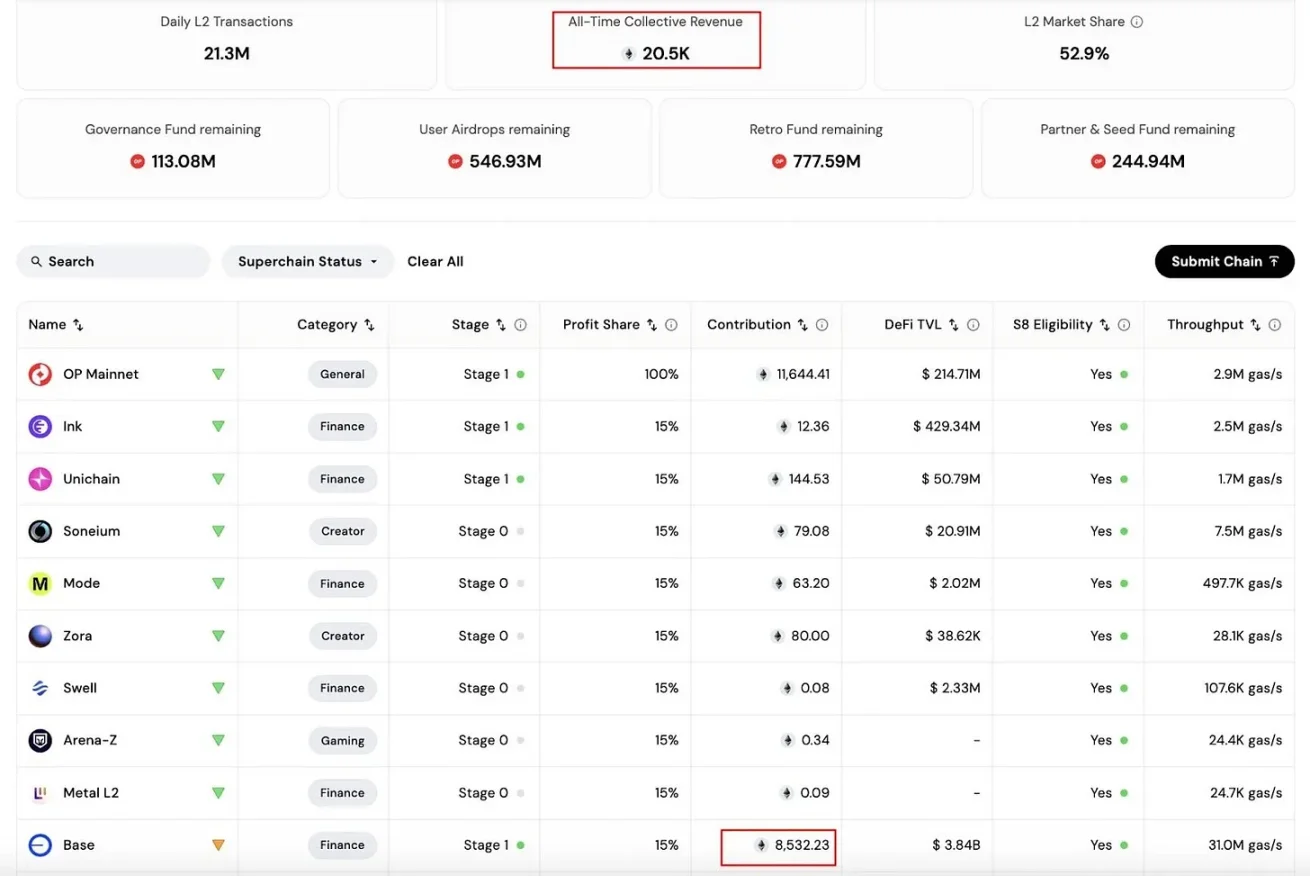

2026年1月までに、BaseはOptimism Collectiveに流入するガス手数料の96.5%、つまりほぼ全額を負担しました。Baseの取引量はOPメインネットの約4倍、DEX取引量は約144倍、ガス手数料収入は80倍でした。提携期間中、Optimism Collectiveは存続期間中に約14,000 ETHを受け取り、そのうちBaseは8,387 ETHを負担しました。また、毎月の収益分配は安定して100%に近づいています。

残りの33のSuperchainメンバーもリストには載っていますが、経済的には重要ではありません。2025年上半期において、2番目にアクティブなメンバーであるWorld ChainはSuperchainの総計算能力のわずか11.5%を占め、OP Mainnet自体は11.4%、Ink、Soneium、Unichainを合わせたとしても13%未満でした。

Superchainはその名の通り、事実上チェーンのエコシステムとなっています。提携は書類上は実在するものの、経済的には完全に基盤に過ぎません。

どのような同盟でも、それが一定の段階まで発展すると、最強の参加者は当然の疑問を抱くでしょう。「私は実際にこれによって何を得たのか?」

オープンソースの成功事例はほぼ全て、同じ論理で進んでいます。MongoDBは広く利用されているデータベースを開発し、オープンソースとして公開しました。そしてAWSが一銭も支払うことなく、その上に収益性の高いマネージドサービスを構築するのをただ見守るしかありませんでした。AWSはトラフィックの分散を管理し、MongoDBは標準を定めました。その結果、価値はコードを書いた組織ではなく、ユーザーを管理する組織に流れました。最終的にMongoDBはプロトコルを修正し、AWSはそれをOpenSearchへとフォークしました。

ElasticとRedisは同じサイクルを辿ってきました。細部は異なりますが、構造は全く同じです。インフラ構築企業が標準を確立し、配信能力を持つ大手企業がそれを採用し、大手企業がその価値を享受し、最終的に大手企業はテクノロジースタックを内部化して撤退します。

楽観主義とは、この物語の暗号化されたバージョンです。

ElasticとRedisは同じサイクルを辿ってきました。細部は異なりますが、構造は全く同じです。インフラ構築企業が標準を確立し、配信能力を持つ大手企業がそれを採用し、大手企業がその価値を享受し、最終的に大手企業はテクノロジースタックを内部化して撤退します。

楽観主義とは、この物語の暗号化されたバージョンです。

Arbitrumはこの論理を理解し、異なる選択をしました。Superchainに匹敵するチェーンであるOrbitは、Business Sourceプロトコルを採用しており、収益分配は契約上の義務に基づいており、自発的な決定ではありません。最大のパートナーが法的責任を負うことなく離脱できる場合、アライアンスの存続は彼らの残留意思に完全に依存します。Arbitrumは、この前提に基づいてエコシステムを構築したくありませんでした。

Base が正式に離脱した理由は技術的なものです。統一されたコードベースは開発の高速化を意味し、年間 3 回のメジャー アップグレードを 6 回に増やすことを目標としています。セキュリティ コミッティの独立した管理により、外部の組織がネットワークの決定を遅らせたり妨害したりすることができなくなります。また、依存性が減ることで、Base は管理下にないガバナンス プロセスを待たずに Ethereum のアップグレード ペースに対応できるようになります。

複数のコードベース間で調整するのは、テクノロジー スタックを自分で制御するよりも確かに遅くなります。

しかし、もう一つの理由があります。これはこれ以上の説明は必要ありません。モルガン・スタンレーは、BaseトークンがCoinbaseに約340億ドルの株式価値をもたらすと見積もっており、目標価格を404ドルに引き上げました。Baseが純利益の15%を外部プロトコルであるCollectiveに支払い続ける限り、信頼性の高い価値獲得能力を備えたBaseトークンを設計することは構造的に極めて困難です。Superchainからの離脱は前提条件であり、副作用ではありません。どちらの動機も同じ方向を指しており、Baseはまさにそれを実行しました。

楽観主義は何も残らないわけではないが、すでに起こった変化に正直に向き合わなければならない。

OPメインネットは依然として15億ドルのTVLを保有しています。Baseが離脱を発表した同日、ether.fiはオンチェーンクレジットカード製品をOPメインネットに移行し、7万枚のアクティブカード、30万アカウント、そして1億6000万ドル以上のTVLを獲得すると発表しました。その数週間前には、Collectiveが自社のソーター収益の50%を毎月のOPの買い戻しに充てる買い戻しプログラムを発表していました。

ether.fiとの提携により、OPメインネットの消費者決済分野におけるユースケースがより明確になります。しかし、ether.fiの年間手数料はわずか約1,300万ドルであるのに対し、Baseの利益は2025年には5,500万ドルに達します。買い戻しプログラムの基盤となった収益基盤はもはや存在しません。投資家と貢献者向けのトークンアンロックは、毎月約3,200万ドルのペースで継続しています。

エンタープライズサービスへの移行は正しいステップかもしれません。OP Labsは1億7500万ドル以上の資金を調達し、トップクラスのエンジニアを擁しています。また、マネージドOP Stackの導入に対する機関からの真の需要があります。これらの機関は独自のチェーンを立ち上げたいと考えていますが、独自のメンテナンス機能を構築したいとは考えていません。Jing Wang氏はこれを「ブロックチェーンインフラ分野のDatabricks」と位置付けており、これは理にかなった比喩です。これはサービスビジネスであり、成功する可能性を秘めています。

しかし、サービス事業は、アライアンスを通じた複利プロトコルを通じて収益を生み出すネットワークとは全く異なります。OPトークンの評価は当初、後者に基づいていました。市場はブログ投稿から12時間以内にこれを理解しました。

視野を広げましょう。2月18日に起こったことは、本質的には単なる楽観主義ではありません。

2024年の大半は、50を超えるL2ネットワークがユーザーと流動性を巡って競争を繰り広げました。2025年末までに、Base、Arbitrum、Optimismの3社がL2取引の約90%を処理し、Baseだけで60%以上を占めました。小規模なロールアップでは、6月以降、取引量が61%減少しました。Dencunのアップグレードにより手数料が90%削減され、業界全体の利益率が圧迫されました。Baseは2025年に収益性を達成した唯一のL2ネットワークでした。

生き残っているチェーン、そして今後数年間でこの層を定義するであろうチェーンは、必ずしも技術的に最も先進的というわけではありません。ユーザー維持のための構造的な理由を持つチェーンです。取引所を基盤とするチェーン(Base、Ink、Mantle)は、親会社の既存のユーザーベースを活用して配信機能を提供しています。Coinbaseのユーザーであれば誰でも、Baseからワンクリックでチェーンに参加できます。ArbitrumやHyperliquidのようなDeFiネイティブチェーンは、他では再現が難しい流動性の深さに頼ることで、その地位を維持しています。

テクノロジーはフォークされる可能性があります。OP Stackはその好例です。フォークできないのは、Coinbaseとその1億人のユーザーとの関係、あるいはArbitrumの数十億ドルに上る未決済残高です。そこにこそ永続的な価値があり、コードベースにどのプロトコルを選択するかとはほとんど関係ありません。

テクノロジーはフォークされる可能性があります。OP Stackはその好例です。フォークできないのは、Coinbaseとその1億人のユーザーとの関係、あるいはArbitrumの数十億ドルに上る未決済残高です。そこにこそ永続的な価値があり、コードベースにどのプロトコルを選択するかとはほとんど関係ありません。

OptimismがOP Stackを許容的なオープンソースライセンスの下でリリースするという決定は正しかった。この決定はL2フレームワーク内で最も広く採用され、OptimismはEthereumのスケーリング世代全体におけるインフラ標準となった。この決定がなければ、Baseは他の技術に基づいて構築されていたか、あるいはそもそも存在していなかったかもしれない。

しかし、これらすべてを可能にした決断は、撤退コストをゼロにすることにも繋がりました。Baseが独自のユーザー、独自のトークンロードマップ、そしてインフラに対する完全な主権を追求する独自の理由を持つほどに成長した時、プロトコルの制約や相互運用性の約束は、その存続を正当化するのに十分ではありませんでした。

標準化戦争は楽観主義が勝利した。しかし、この標準には、それが生み出した価値を捉えるメカニズムが備わっていなかった。0.12ドルのトークン価格は、市場がその価値すべてを最終的に評価したものだ。

全てのコメント