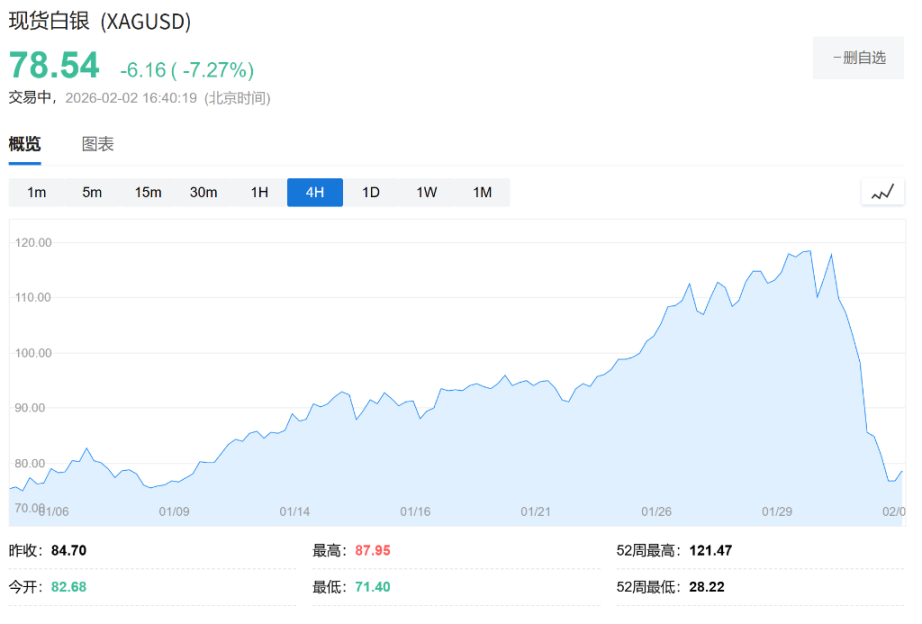

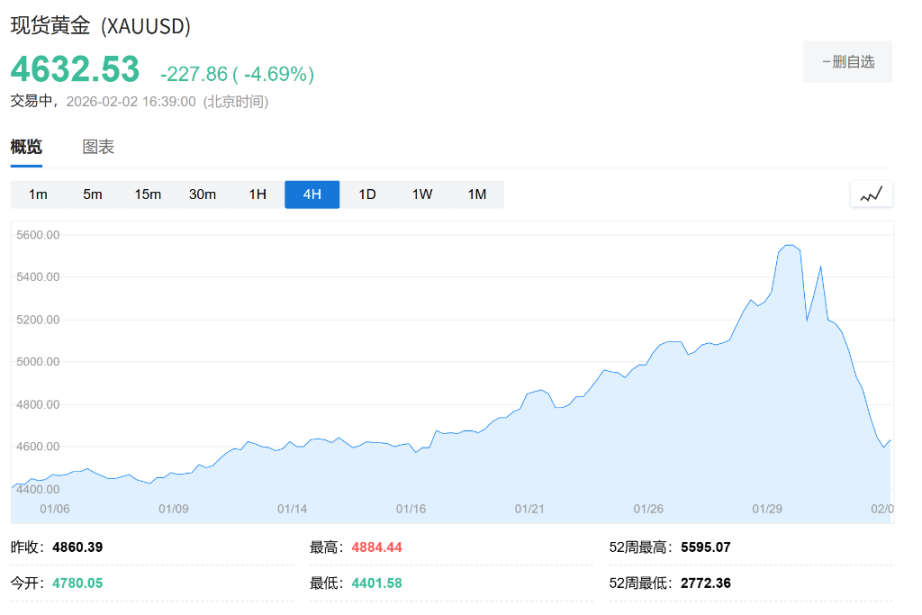

貴金属市場は金曜日からの下落傾向を月曜日も継続し、スポット銀は7%、スポット金は4.7%下落し、一時4,500ドルの水準を下回った。

現状は極めて明確です。利益確定の動きが活発化し、レバレッジファンドは強制的に清算されています。複数の調査機関は、長期的な地政学的ゲームと債務の論理は変わらないものの、短期的には崩壊局面で「血まみれのチップ」を狙うべきではないと考えています。今回の下落は、市場が新FRB議長の底値を試すものであり、これまでの熱狂的な投機感情の激しい修正と言えるでしょう。

金と銀の価格の急落は、単なるウォルシュ現象ではなく、負債削減の連鎖反応である。

この急激な下落は単一の要因によって引き起こされたのではなく、政策期待、取引混雑、為替介入の組み合わせによって引き起こされました。

1. きっかけ:ウォーシュ氏の指名がタカ派的な期待を煽る。華泰証券と天鵬証券はともに、トランプ大統領がケビン・ウォーシュ氏を連邦準備制度理事会(FRB)の新議長に指名したことが直接的なきっかけになったと指摘した。ウォーシュ氏は「タカ派」とされ、その中核的な提案には「利下げ+バランスシート縮小」が含まれている。天鵬証券は、ウォーシュ氏が2006年から2011年の在任期間中、「インフレタカ派」として知られていたと付け加えた。ウォーシュ氏の就任後、FRBの独立性に対する市場の懸念が和らぎ、ドル高が進んだ。また、流動性引き締めへの期待から貴金属価格が抑制された。

2. メカニズム的な売り:取引所が協力して「冷静化」を図る。華泰証券と財通証券は、取引所介入の影響を強調した。シカゴ・マーカンタイル取引所(CME)と上海先物取引所(SHFE)はほぼ同時に証拠金要件を引き上げました。CMEは1月下旬に金と銀の証拠金要件を2回引き上げ、銀は11%から15%に引き上げられ、SHFEもこれに追随しました。

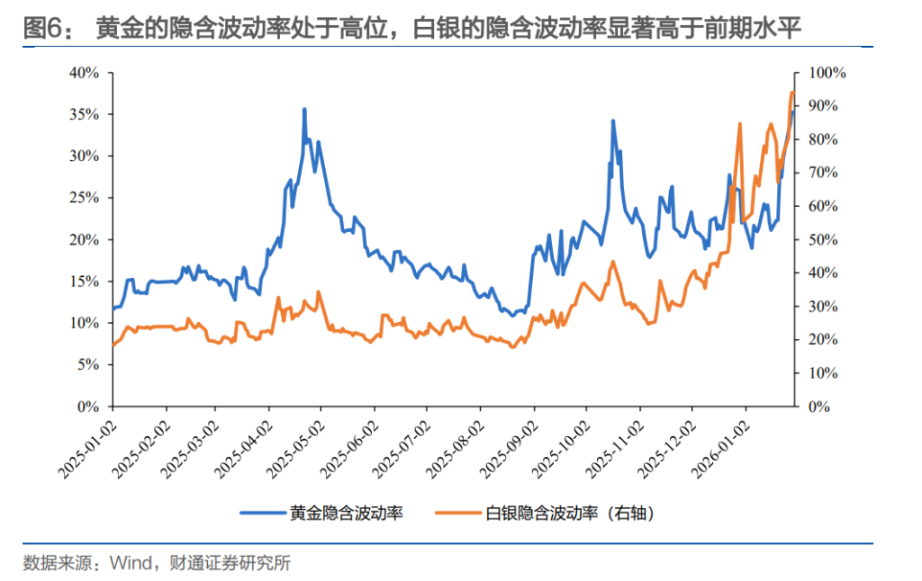

財通証券は、ショートスクイーズとオプションのガンマスクイーズという要因を付け加えた。1月29日現在、上海銀の主要限月の建玉比率は8.75倍に達し、過去同時期を大幅に上回った。同時に、大量の個人投資家がコールオプションを購入したため、マーケットメーカーはヘッジのために先物を購入せざるを得なくなり、価格が上昇した。取引所が介入を強めると(例えば、CMEは金と銀の証拠金要件を6回引き上げた)、資金が流出し、この正のフィードバックループは瞬く間に崩壊へと転じた。さらに、銀ETFの保有高の急減も重要な調整シグナルとなっている。

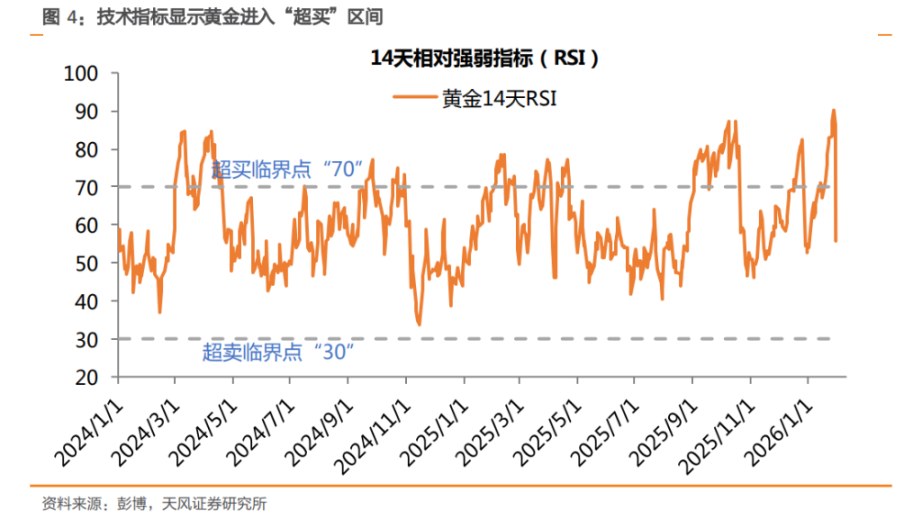

3. 根本原因:投機筋のポジション過剰と利益確定。華泰証券は、暴落前、非鉄金属(特に銀)が世界的にロングポジションが最も集中していたと指摘した。天豊証券のデータによると、金の14日間RSIは1月28日に今世紀初頭に90を突破し、極端な「買われ過ぎ」状態を示している。

ファウンダー証券は、銀ボラティリティ指数が1月29日に111まで上昇し、過去最高値を更新したことを観測しました。財通証券は、これまでの急激な価格上昇はショートスクイーズとオプションのガンマ線スクイーズ効果の組み合わせによって引き起こされたと見ており、センチメントが反転すれば、デレバレッジプロセスは非常に激しくなると予想しています。

4. マクロ経済の混乱:AIテクノロジー株の収益性への懸念。華泰証券はまた、マイクロソフトやテスラといったテクノロジー大手の決算発表がAI投資の収益性に対する懸念を高め、米国株のリスクオフムードが高まっていると指摘した。一部のファンドは、市場流動性の問題に対処するため、貴金属を売却した。

市場見通し: 長期的な論理は変わりませんが、短期的な変動は避けられません。

短期的には大きな後退があったにもかかわらず、ほとんどの機関投資家は、貴金属の長期的な強気相場の論理は根本的に覆されていないと考えている。

1. 長期的なロジックは変わらないものの、短期的な変動が予想される。天鋒証券は、金は短期的に大きな変動期に入り、買いのセンチメントは慎重になると考えている。しかし、世界的な競争環境の重要な局面において、世界の中央銀行による金への長期的な需要は引き続き価格の根本的な支えとなり、「金物語」はまだ終わっていない。財通証券も、長期的なロジックは逆転していないと述べている。米国債務の持続可能性と連邦準備制度理事会(FRB)の独立性に対する国際市場の懸念は、引き続き中央銀行と民間部門による金準備の増加を促すだろう。

2. 政策の不確実性は依然として残る。華泰証券は、非鉄金属セクターが世界的な製造業サイクル、地政学的再編、そしてAI技術の影響を最も強く受けるセクターであり続けると考え、長期的な強気の見方を維持している。

方正証券のアナリストは、今後の市場動向は複数の要因の展開に左右されると考えている。主要な変数としては、第一に、大国間の競争の長期的な性質と、短期的な金融緩和の機会の可能性、第二に、AI技術の進歩が全要素生産性の飛躍的向上を実際に促進するかどうか、そして第三に、新連邦準備制度理事会(FRB)議長のウォーシュ氏が、内部の政治的抵抗(指名反対、内部対立、前政権からの圧力など)にもかかわらず、政策スタンス(独立性やバランスシート縮小など)を維持できるかどうかが挙げられる。

ファウンダー証券は、包括的な分析の結果、貴金属の強気相場ロジックが完全に反転するには、いくつかの厳しい条件(世界的な生産性革命の急速な進展、ウォルシュ総裁による市場を混乱させることなく緊縮財政政策を強力に実施すること、中央銀行の金購入需要の減少など)が同時に満たされる必要があると考えています。これは発生確率が極めて低いシナリオです。したがって、十分な調整とリスク軽減を経て、貴金属の長期投資価値は依然として際立っています。安定した業績、優れたファンダメンタルズ、明確な成長ポテンシャル、そして合理的なバリュエーションを備えた中核企業に焦点を絞ることをお勧めします。

底値で買うタイミング: 落ちてくるナイフを急いでつかもうとせず、ボラティリティが正常に戻るまで待ちましょう。

投資家が最も懸念している「いつ市場に参入するか」という質問に関して、ほとんどの機関は一般的に忍耐強く、ボラティリティが正常に戻るまで待つことを勧めています。

1. ボラティリティの低下に注意。華泰証券は、短期的な「底値狙い」には注意が必要だと明確に警告している。市場のボラティリティが依然として高いため、レバレッジ解消とバブル崩壊が続いている。財通証券は具体的な定量指標を示し、インプライド・ボラティリティが20%を下回るまで待つことを推奨している。そうなれば、再びロングポジションを取るのに良いタイミングとなるかもしれない。

2. 過去の調整サイクルを参照する。Caitong Securitiesは過去のデータを検証し、近年の金価格のピーク後の平均調整期間は約18日で、調整幅は約8%だったと指摘しています。これは投資家にとって参考となる時間枠となります。Huatai Securitiesは、市場のボラティリティが極端な高値(例えば、金の変動幅が35%を超える水準)から大幅に低下するまで待ち、主要なサポートレベル(例えば、金が1オンスあたり4,700ドル)で安定化のシグナルを観察することで、市場の暴落ピーク時に買いを入れるのを避けることを推奨しています。

3. スポット価格と先物価格の乖離リスクに留意してください。華泰証券は、上海銀先物には更なる下落の余地があることを国内投資家に特に注意喚起しています。急落した1月30日の上海銀先物終値は1オンスあたり111ドルでしたが、ロンドン銀は既に1オンスあたり85ドルまで下落していました。これは、上海銀先物が依然として国際市場に対して約30%のプレミアムを有していることを意味し、投資家は上海銀先物価格の更なる下落リスクに警戒すべきです。

4. 受渡月におけるショートスクイーズのリスクに注意。華泰証券は、銀の主要受渡月は3月であると述べています。現在、CME先物の総建玉は受渡可能在庫をはるかに上回っています。受渡月におけるショートスクイーズの発生の有無は、リスクであると同時に潜在的な投機材料となるため、注意が必要です。

全てのコメント