Fishmarketacad 著

AididiaoJP、Foresight Newsによる編集

株式トークン化は新しい用語ではありませんが、Robinhoodがヨーロッパの顧客向けに米国株式トークン化サービスを開始すると発表し、独自のL2の開発も計画しているため、株式トークン化は再び市場の注目を集めています。

株式トークン化について、多くの人はまだ十分に理解できていません。この記事では、株式トークン化の基礎知識を徹底的に解説します。具体的には、以下の点を取り上げます。

- トークン化された株式とは何か、そしてどのように機能するか

- トークン化された株式がなぜ必要なのでしょうか?

- スポット契約と永久契約のトークン化株式の比較

- トークン化された株式の未来

1. トークン化された株式とは何ですか?法的にはどのように機能しますか?

スポットトークン株と永久トークン株の違いを詳しく説明する前に、まずはトークン株が再び注目を集めている理由を理解しましょう。

規制と法律の不確実性

トークン化された株式は技術的な課題を抱えている一方で、法的課題はさらに複雑です。長年にわたり、米国などの主要法域では明確な規則が欠如していたため、暗号資産企業は暗号資産に友好的な地域で関連サービスを提供せざるを得ませんでした。暗号法は、トークン化された証券の発行に関する明確な法的枠組みを提供し、証券を物理的な株券の代わりにデジタル記録に置き換えることを可能にするブックエントリーシステム(Wertrecht)という法的概念を導入しています。暗号法は、現実世界の資産をトークン化する法的実現可能性を提供します。

Backedfiの活用

Backedfiはリヒテンシュタインで「bTokens」を発行しました。これは、完全担保付きトラッキングストックを表すERC-20トークンです。各bCOINトークンは、カストディアンが保有する実際のCoinbase株に相当します。この構造により、規制された発行プロセスと、流通市場における許可のない取引が分離されます。

bTokenを直接発行または償還するには、完全なKYC/AML(顧客確認/マネーロンダリング防止)に合格する必要があります。これらのトークンは自由に譲渡可能で、DEXまたは一部の規制された取引所で取引されています。資格のある投資家がbTokenを償還する場合、裏付けとなる株式ではなく現金で決済されます。これは、裏付けとなるブローカーが裏付けとなる株式を公開売却し、少額の償還手数料を差し引いた後、その収益を法定通貨またはUSDCなどのステーブルコインに換金するためです。償還されたbTokenは、1:1の償還を保証するため、直ちに破棄されます。

bTokenは株式の所有権や議決権を表すものではなく、裏付けとなる株式の経済的価値に対する契約上の請求権のみを表します。Backedfiが破産した場合、裏付けとなる株式は独立した第三者によって保管され、会社の資産とは分離されます。bToken保有者は発行者の債権者として清算手続きを通じて価値を回収できますが、手続きは複雑です。

これらのトークン化された株式を誰が取引できるのでしょうか?

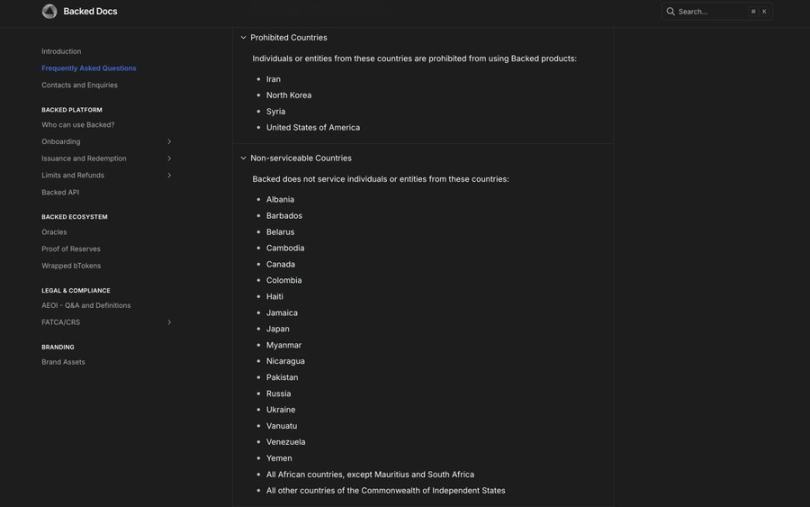

bTokens は欧州法(具体的にはリヒテンシュタインおよびジャージー)に基づいて規制されており、米国証券取引委員会に登録されていません。

トークンが発行されると、DEX上で許可なく取引できるようになるため、DEXは米国ユーザーからのアクセスをブロックする必要があります。根本的な課題は、発行者には明確なコンプライアンス義務があるものの、二次市場におけるアクセス制御では包括的な禁止を実現することが難しいことです。米国ユーザーにとって、規制を回避してこれらのトークンを取引することは、依然としてリスクの高い非コンプライアンス行為です。

ロビンフッドのモデル

Robinhoodのトークン化された株式は、全く異なる道を歩んでいます。ブロックチェーン関連技術を独自の取引プラットフォームに組み込み、中央集権的でユーザーフレンドリーな操作インターフェースを維持しています。Robinhoodの株式トークンは、株式に対する直接的な権利ではなく、MiFID II規制に従って構築されたデリバティブです。ユーザーが株式トークンを「購入」すると、実際にはRobinhood Europeと契約を結び、米国株の価格を追跡することになります。

裏付け資産は米国の認可機関によって保有され、トークンは基本的にブロックチェーン(当初はArbitrum、将来的には自社開発のL2)に記録されます。この構造により、Robinhoodは資産を完全に管理しながら、優れたユーザーエクスペリエンスを提供することができます。主な要素は以下のとおりです。

- クローズドエコシステム: ユーザーはRobinhoodアプリでトークン化された株式を購入、売却、保有できますが、外部ウォレットや他のプラットフォームに引き出すことはできないため、DeFiエコシステムでの構成可能性が制限されます。

- 24時間365日の取引: ヨーロッパ市場とアメリカ市場の取引時間差を補い、ユーザーは従来の取引時間外でも市場の動向に対応できます。

- シームレスな操作: 株式分割や合併などの企業活動は自動的に処理され、現金配当は為替レート手数料なしでユーロで自動的に支払われるため、ユーザーエクスペリエンスが簡素化されます。

Robinhoodは、米国株デリバティブへのエクスポージャーを提供するための効率的な内部台帳として、ブロックチェーンを本質的に利用しています。このアプローチは、DeFiのオープンなエコシステムよりも、プラットフォーム内の使いやすさとコンプライアンスを重視しています。クローズドシステムは個人投資家にとって安全な体験を提供しますが、DeFiのコンポーザビリティ(構成可能性)を犠牲にしています。

ユーザーがトークン化された株式を引き出せないようにすることで、これらのトークン化された株式は、より広範なオンチェーン経済において担保や流動性などとして使用できなくなります。これにより、他のプラットフォームがユーザー獲得競争だけでなく、真にパーミッションレスで相互運用可能なトークン化資産を構築し、オープンなDeFiエコシステムの基盤を形成する機会が生まれます。

規制の概要

世界的な規制により、2 つの主流の株式オンチェーン モデルが生まれました。

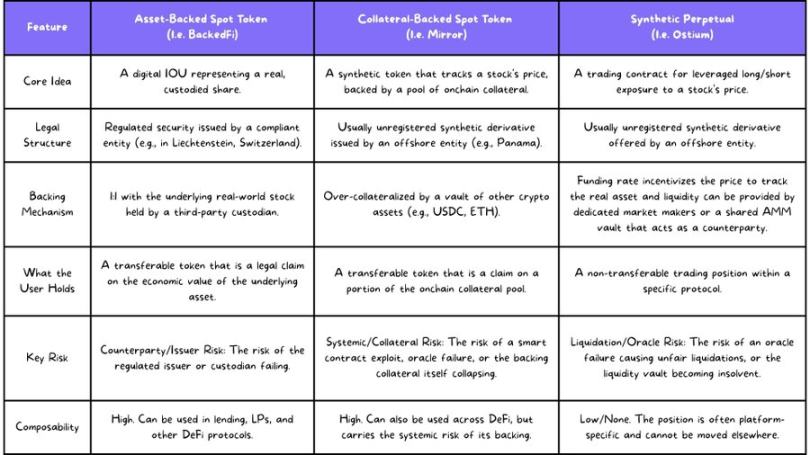

1. トークン化された株式をスポットする

RobinhoodとBacked.fiはいずれもこのモデルを採用しており、その核となるのは、オンチェーン上の各トークンがカストディアンが保有する実際の株式に対応するという点です。違いは以下のとおりです。

- Backed.fiのような暗号資産ネイティブ企業は、カストディアンが保有する株式(TSLAなど)を購入し、パブリックチェーン上で対応するトークン(bTSLAなど)を発行します。トークンは自由に譲渡および統合できますが、直接発行・償還できるのは資格のある投資家のみです。

- Robinhoodが欧州の顧客に提供する株式トークンは、MiFID IIに基づくデリバティブです。原資産は米国の認可を受けた機関によって保有されています。トークンはオンチェーンのIOUであり、現在外部ウォレットに出金することはできません。

2. 永久先物

このモデルは、基礎となる資産の直接的な所有を伴わず、法的にグレーゾーンにあります。

2. 永久先物

このモデルは、基礎となる資産の直接的な所有を伴わず、法的にグレーゾーンにあります。

仕組み:分散型無期限契約取引所は、株式無期限契約の上場により、重大な法的リスクに直面しています。米国および欧州の規制当局は、証券デリバティブを特定のライセンスを必要とする規制対象商品と見なしています。リスクを回避するため、分散型無期限契約取引所は通常、暗号通貨に友好的な法域に登録され、規制対象国(米国など)からのユーザーによるアクセスを禁止しています。

これら 2 つのモデルにはそれぞれ長所と短所があり、異なるユーザーのニーズとリスクの好みに対応します。

2. トークン化された株式がなぜ必要なのか?

なぜトークン化された株式が必要なのでしょうか?その答えは、ユーザーが誰で、どこにいるかによって異なります。

強気のケース:世界市場のさらなる開放

トークン化された株式の最も強力な論拠は、世界規模で金融へのアクセスを民主化する可能性である。

- 世界的な金融包摂:欧米の株式市場への参加率は高いものの、他の地域では米国株に投資できるのはわずか5~15%です。トークン化された株式により、東南アジアやラテンアメリカのユーザーは、従来の銀行の資金調達要件を満たすことなく、携帯電話とインターネットだけで米国株に投資できるようになります。

- 24時間365日市場アクセス:米国株の取引時間はアジアのユーザーにとってあまり快適ではありません。トークン化された株式は、この制限を打ち破り、世界中のユーザーが独自の戦略に従って取引できるようにします。

- 許可のないイノベーション: トークン化された株式は、世界中の開発者が、自己管理型証券取引アプリケーション、複雑な構造化商品、自動化された収入金庫などの新しいアプリケーションを構築するために使用できるオープンな金融プリミティブであり、従来の証券取引では実現できないイノベーションです。

弱気シナリオ:先進国におけるニッチ製品

先進国の一般投資家にとって、トークン化された株式は緊急に必要ではない。

- 実用的な問題は解決されるのでしょうか?欧米のユーザーは、Robinhoodのような低コストで使いやすいプラットフォームを直接利用できます。DeFiの自己管理というコンセプトは強力ですが、ウォレットの設定、ガス料金の管理、ハッキングのリスクなどは、依然として大衆市場への大きな障壁となっています。

- 流動性の断片化:オンチェーン取引のエクスペリエンスは悪く、大口注文では大きなスリッページが発生します。オンチェーン市場の流動性が従来の市場と同等でなければ、ユーザーは一時的な損失のリスクに直面することになります。

現在、株式のトークン化を最も必要としているのは、従来の金融システムから排除されている人々です。先進国においては、DeFiエコシステムが成熟し、コンポーザビリティの利点が顕在化するにつれて、その真の価値は徐々に発揮されるでしょう。

3. スポットおよび永久株式契約のトークン化:有用性と課題

オンチェーン株式の法的範囲と技術的構造を理解した上で、実際の使用における両者のトレードオフを検討することができます。市場には主に2つのモデルがあります。

- 資産担保型株式トークン:株式の所有権

- 合成永久契約:資本効率の高い取引のために設計

理論上は3つ目のモデル(Mirror Protocolの担保付きスポットトークンなど)も存在しますが、その基盤となるメカニズムの高いシステミックリスクのため、市場には認知されていません。そのため、この記事では最初の2つのモデルに焦点を当てます。

スポット株のトークン化:その有用性と課題

ユーティリティ

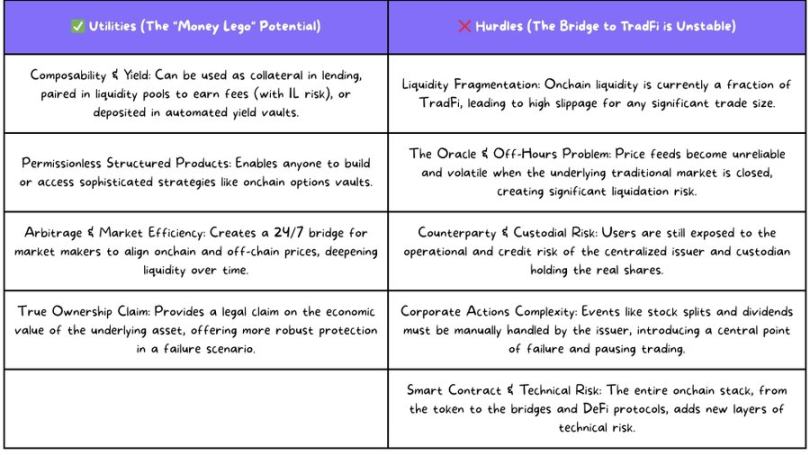

現在、従来の証券プラットフォームでは、ユーザーは株式ポートフォリオを証拠金融資の担保としてのみ利用することができ、その用途は限られています。トークン化の真の利点は、静的な資産を動的な「通貨レゴ」へと変換するコンポーザビリティにあります。これにより、従来の金融では実現できないユースケースが実現されます。

自律的な収益創出。ユーザーはトークン化された株式をインカムボールトに預け入れることができます。インカムボールトは、これらの株式をレンディングプロトコルに担保として提供し、ステーブルコインを貸し出します。そして、インカムを通じて保有株式へのリターンを自動的に複利化し、受動的に保有されていた株式を動的な収益創出資産へと変化させます。

自律的な収益創出。ユーザーはトークン化された株式をインカムボールトに預け入れることができます。インカムボールトは、これらの株式をレンディングプロトコルに担保として提供し、ステーブルコインを貸し出します。そして、インカムを通じて保有株式へのリターンを自動的に複利化し、受動的に保有されていた株式を動的な収益創出資産へと変化させます。

パーミッションレスな構造化商品。オンチェーンプロトコルは複雑な取引戦略を可能にします。トークン化された株式が成熟すると、オプションプロトコルが登場し、ユーザーはトークン化された株式を預けることでオプション戦略を実行し、暗号資産市場から独立した収益機会を得ることができます。

流動性の提供。ユーザーはトークン化された株式を他の資産と組み合わせることで流動性を提供し、取引手数料の一部を獲得することができます(ただし、一時的な損失のリスクは負います)。

裁定取引と市場効率の促進。トークン化された株式は、チェーンと従来型市場の間に24時間365日体制の橋渡しとなります。マーケットメーカーは、チェーン上のAppleトークンの価格がナスダックから大きく乖離していることに気付いた場合、過小評価されている資産を買い、過大評価されている資産を売却することでリスクのない利益を確保し、価格を押し下げて市場流動性を高めることができます。

チャレンジ

開発の道のりには依然として大きな障害が存在します。

流動性の断片化。これは最も差し迫った問題です。現在、トークン化された株式の流動性は、大規模な取引を支えるには到底足りません。従来の市場では数百万ドル規模の注文も容易に処理できますが、ブロックチェーン上では10万ドル規模の取引で1%以上のスリッページが発生します。

オラクルと市場閉鎖。DeFiは資産価格の取得にオラクルに依存していますが、従来の市場が閉鎖されている場合、「真の価格」はどのように決定されるのでしょうか? Pax Gold(PAXG)を例に挙げましょう。地政学的混乱のさなか、取引量の低迷により価格は20%急騰しました。オラクルがこの一時的な変動を「真の価格」とみなした場合、レンディング市場とパーペチュアルDEXの連鎖的な清算を引き起こし、システミックリスクが発生する可能性があります。

スマートコントラクトと技術的リスク。トークンコントラクトからクロスチェーンブリッジ、DeFiプロトコルに至るまで、テクノロジースタックのあらゆるレイヤーに新たな潜在的な障害点が存在します。GMX v1のような歴史的に安全なプロトコルでさえ、数年後には攻撃を受ける可能性があります。

カウンターパーティリスクとカストディリスク:完全担保のスポットトークンであっても、ユーザーは発行者(BackedfiやRobinhoodなど)とそのカストディアンを信頼する必要があります。これらの機関は規制を受けていますが、リスクがゼロではありません。問題が発生した場合、ユーザーは資産価値の回復のために長期にわたる法的手続きを経る必要があります。

コーポレートアクションの処理。株式分割、配当金の支払い、合併などのイベントは、チェーン上で自律的に実行することはできず、中央集権的なオペレーターの介入が必要になります。

永久株式契約のトークン化:その有用性と課題

永久契約は資産の所有権を追求するのではなく、純粋に資本効率の高い価格エクスポージャーを提供することに重点を置いているため、アクティブなトレーダーが選ぶツールとなっています。

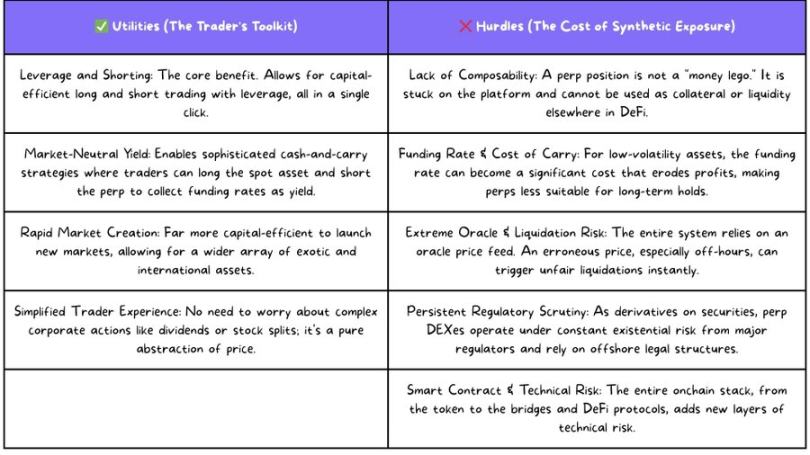

ユーティリティ

Perpetual DEX の主な利点は、取引シナリオに集中しています。

高度な取引機能(レバレッジと空売り)。ワンクリックでロングとショートの取引が可能で、高頻度取引に便利です。

資本効率と迅速な市場創出。数百万ドル相当の原資産株式の保管を必要とするスポットトークンと比較して、パーペチュアルDEXは市場立ち上げに必要なのは十分なTVLを持つAMMファンドプールのみであり、多様な資産をより柔軟に上場できます。

高度な取引機能(レバレッジと空売り)。ワンクリックでロングとショートの取引が可能で、高頻度取引に便利です。

資本効率と迅速な市場創出。数百万ドル相当の原資産株式の保管を必要とするスポットトークンと比較して、パーペチュアルDEXは市場立ち上げに必要なのは十分なTVLを持つAMMファンドプールのみであり、多様な資産をより柔軟に上場できます。

よりシンプルな取引体験。原資産がないため、配当や株式分割といった企業行動を気にする必要がなく、トレーダーは価格変動のみに集中できます。

デルタ・ニュートラル・リターン戦略。スポットトークンと無期限契約が共存する場合、市場ニュートラル・リターン戦略を構築できます。例えば、資金調達率がプラスの場合、スポットトークンを購入し、無期限契約をショートすることで、資本効率の高い「キャッシュ・アービトラージ」(Ethenaの戦略に類似)を実現します。

チャレンジ

永久契約特有のリスクは無視できません。

所有権と構成可能性の欠如。永続ポジションは通常、他のDeFiプロトコルでは引き出し、貸し出し、担保として利用できないため、トランザクション効率と引き換えに構成可能性が犠牲になっています。

資金調達率の複雑さと「保有コスト」。市場センチメントが著しく偏っている場合、ロングポジションの保有者はショートポジションの保有者に手数料を支払い続ける必要があります。ボラティリティの低い株式の場合、資金調達率が日々の価格変動を上回り、利益が減少する可能性があるため、中期・短期取引やデルタ・ニュートラル戦略には無期限契約の方が適しています。

極めて高いオラクルリスクと清算リスク。システムはオラクル価格に完全に依存しています。従来の市場が閉鎖されている状況で、オラクルが流動性の低い情報源から異常な価格を取得した場合、瞬時に連鎖的な清算につながる可能性があります。

継続的な規制圧力。証券デリバティブであるパーペチュアルDEXは、通常、オフショアの管轄区域に登録され、ジオブロッキングによって米国および欧州の規制を回避していますが、常に政策上の予期せぬ変化による存続リスクに直面しています。

4. 株式トークン化の将来

Robinhoodの参入により、この分野はニッチな実験段階から主流へと押し上げられました。来年は次のような展開が見られるでしょう。

流動性争い。各プラットフォームは、収益やポイントのエアドロップといったインセンティブを通じてマーケットメーカーと取引トラフィックの獲得を競い合い、「鶏が先か卵が先か」という問題を解決しようとします。

規制の道筋を探る。より多くの発行体がリヒテンシュタインのモデルに倣い、香港などの規制枠組みもモデルとなる可能性がある。従来の金融機関と規制に準拠する暗号資産企業との間で、試行的な協力関係が生まれるだろう。

構成可能性の実践、主流の融資プロトコルが「優良」トークン化株式を担保として受け入れる可能性があり、自動化された利回り金庫とベーシス取引戦略が登場するでしょう。

パーペチュアル市場は成熟期を迎えています。上場資産は米国のテクノロジー株から香港株やコモディティへと拡大し、オラクルマシンやリスク管理システムのアップグレードが技術的な焦点となるでしょう。

暗号化のビジョンがすべてをチェーン上に置くことであるならば、株式は間違いなくパズルの重要なピースとなり、この実験は期待する価値がある。

全てのコメント