著者: Fintax

ニュース概要

2026年1月15日、複数のメディアは、中国本土の納税居住者の海外所得に対する脱税期間が以前より延長され、2020年、さらには2017年まで遡ると報じた。2025年以降、多くの納税居住者は税務当局から、国内外の個人所得について自己申告を行い、期限内に納税申告を行うよう求める通知や督促状を受け取っている。脱税の範囲は主に過去3年間、特に2022年と2023年となっている。

中国国家税務総局の関係部門は1月16日、税務当局は居住者個人の海外所得課税に関する広報と指導を継続的に強化し、昨年から納税者に対し、2022年から2024年にかけて海外で得た所得について自主調査を行うよう呼びかけていると発表した。

FinTaxの簡単なレビュー

1. イベント分析:2017年まで遡及した海外所得に対する税金の支払い

1.1 イベントの内容と背景

最近、有名メディアが報じた「海外所得の遡及課税」に関する記事が様々な金融プラットフォームで拡散し、激しい議論を巻き起こしました。記事によると、中国本土の納税居住者に対する海外所得の遡及課税の時効が延長され、2020年、あるいは2017年まで遡る可能性があるとのことです。この記事が発表された翌日、国家税務総局の関係部門は、昨年から納税者に対し、2022年から2024年の間に海外で得た所得について自己調査を行うよう呼びかけていることを明らかにしました。これは、米国株への投機、海外ファンドへの投資、オフショア信託の設立などを通じて海外所得口座を保有する中国納税居住者が、過年度に申告漏れした海外所得について遡及的に税務調査を受け、追徴税や延滞金の支払いを求められる可能性があることを意味します。

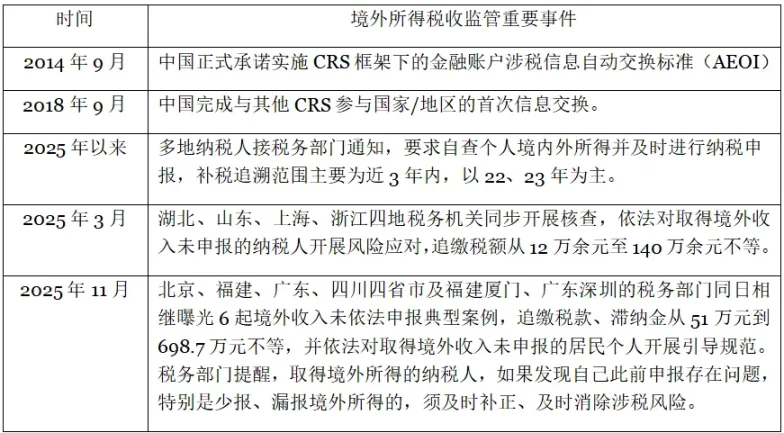

今回の遡及納税事件は、中国がCRS制度を導入し、国外所得を対象とした一連の税務行政措置(下表参照)を背景に発生した。税務監督の客観的論理から、税務当局が正確な調査を行うための前提条件は、税務関連情報へのアクセスにある。中国は2018年に初めてCRS情報交換を実施し、2017年の口座情報を交換した。これに基づき、中国税務当局はCRS交換枠組みを通じて、中国納税者の海外の銀行、証券会社、信託会社などの口座残高、取引記録、保有者情報を入手することができ、2017年まで遡って国外所得を調査することが可能となった。

表1:外国所得税監督における主要な出来事のレビュー

1.2 規制動向の観察

過去25年間の税務当局の執行措置を振り返ると、海外所得の申告漏れが規制の主要な焦点となっていることが明らかになった。この事件と関連する執行措置を分析すると、以下の規制動向が要約される。

- 遡及期間の延長:海外所得に対する遡及課税の範囲がさらに拡大され、2017年から複数年にわたる過去の税務データをカバーするようになりました。過去に完全に申告されていなかった海外所得も検証の範囲に含まれる場合があります。

- 一括識別と方式のアップグレード:税務当局は、CRS情報交換と税務ビッグデータ分析に依拠して、海外所得を一括して識別し、正確に所在を特定する能力を有しており、「5段階の作業方法」と組み合わせて、規制モデルを「積極的な申告に依拠する」から「実質的な検証と説明責任」へと推進してきました。

- 執行範囲は拡大され、厳しさも増しています。多くの地域で納税者が税務当局からテキストメッセージや電話による督促状を相次いで受け取っています。監督対象は特定の高リスク層に限定されなくなり、所得水準や海外所得の種類が異なる幅広い層にまで及んでいます。

2. 遡及課税はどのようにして可能になるのでしょうか? 3つの要素: 法律、情報、テクノロジーです。

2. 遡及課税はどのようにして可能になるのでしょうか? 3つの要素: 法律、情報、テクノロジーです。

法律で定められた条件が満たされている限り、過去3年間に遡及するものであっても、2017年以前に遡及するものであっても、税務当局は法律を執行する権利を有します。法、情報、テクノロジーという3つの要素が、税務当局が遡及課税を行うための実務的な条件となっています。詳しくは以下のとおりです。

まず、法的根拠が十分であり、遡及期間が明確に定められている。中国は、納税居住者個人に対して包括的課税原則を採用している。中国国内に住所を有する、または183日以上の居住基準を満たす個人は「中国納税居住者」とみなされ、国内外の所得について個人所得税を申告・納付する必要がある。これは、個人所得税法および関連法令の既存の規定に基づくものであり、新たな義務ではない。課税対象となる国外所得には、中国国外で発生した総合所得(賃金・給与、役務報酬、ロイヤルティ、知的財産使用所得)、事業所得、その他の所得(利子、配当、ボーナス、財産譲渡所得、不動産賃貸所得、付随所得)が含まれ、その分類基準は基本的に国内所得の分類基準と一致している。

さらに、法律は、租税違反に対する法的責任と、税金および延滞金の回収時効を明確に規定しています。法的責任には、税金および延滞金の回収、行政罰、刑事罰が含まれます。時効は「税収徴収管理法」第52条に規定されており、納税者または源泉徴収義務者が税金を納付せず、または過少納付した場合、税務当局は3年以内に税金および延滞金を回収する権利を有し、特別な事情がある場合は時効を5年に延長することができます。脱税、納税拒否、または脱税行為が関与している場合、税務当局は上記の時効に縛られることなく、未納または過少納付の税金、延滞金、または不正に取得した税金を回収することができます。

第二に、CRSシステムの導入は、クロスボーダー情報の壁を打破した。中国は2017年にCRSの国内立法手続きを正式に完了し、2018年9月にはCRS参加国・地域と初めて金融口座税務情報の自動交換を実施した。これは、英国、フランス、ドイツ、スイス、シンガポールといった主要国に加え、ケイマン諸島、英領バージン諸島(BVI)、バミューダといった伝統的な租税回避地の口座残高や投資収入といったコアデータも対象とした。過去の交換データの蓄積と統合は、クロスボーダー税務における情報の非対称性の状況を変え、税務当局が税務リスク評価や年度当初の海外所得の実質的検証を行うための基盤を提供した。

最後に、「データ駆動型税務行政」の実施は、税収徴収効率の向上に寄与しています。「黄金税制第四期」の徹底的な運用と税務ビッグデータの全面的な支援により、部門間および年度をまたぐクロスボーダー資本フローデータのインテリジェントな統合・分析が可能になりました。税務当局はビッグデータモデルを通じて、税務リスクポイントを正確に把握し、一括審査と海外所得の正確な所在特定が可能になりました。同時に、「督促、監督・是正、警告面接、立件・調査、公開」という「五段階作業方式」と相まって、税務執行は徐々に積極的な実質検証へと移行しています。また、執行技術の継続的な向上は、遡及的な税務調査の実施に技術的なサポートを提供しています。

3. 危機をチャンスに変える:納税者コンプライアンスガイド

海外所得および関連する税務リスクのある納税者は、以下の措置を参照して税務状況を確認し、コンプライアンス上の課題に対処することができます。

まず、所得と資産の自己申告を行い、税務への影響を評価します。2017年以降(特に2022年から2024年)に保有するすべての海外銀行口座、証券口座、保険商品、信託財産、ファンドの受益証券を体系的に確認し、配当金、役務提供報酬、資産譲渡益など、当該年度に受け取った様々な所得源をリストアップします。この情報を過去の個人所得税の年次申告記録と比較し、申告漏れや過少申告の所得がないか確認します。自己申告結果に基づき、税額、罰金、延滞金(該当する場合)を評価し、個人所得税への影響を軽減するための適切な措置を講じます。

第二に、コンプライアンスコストを削減するために、状況を積極的に改善しましょう。海外所得の申告漏れによる実際のコストは、税金だけでなく、日々の延滞金や行政罰にも及びます。対応のタイミングは、法的結果に大きな影響を与えます。過去に申告漏れがあった方は、自己点検の機会を捉え、申告を適時に完了し、未払いの税金と延滞金を支払うことで、延滞金や罰金といった違反に伴うコストの継続的な累積を回避する必要があります。税務当局からSMSや電話でリスク警告を受けた場合は、「5段階作業法」の「リマインダー」段階にある可能性があります。申告の是正に積極的に協力することで、寛大な処置を受けられる可能性があります。

3つ目に、専門家の助言を求めましょう。外国所得に関連する税務問題は、国内および国際規制、租税条約、所得の性質の判定など、複数の複雑な要素が絡み合っています。納税者は、これらの問題への対応能力を高め、法的リスクを回避するために、適切なタイミングで専門のファイナンシャルアドバイザーに助言を求めることができます。

フェーズ1:管轄税務当局からの確認通知を受領していない。現行の個人所得税管理政策および海外所得リスク管理に関する国の要件に基づき、お客様の国内外所得の精査と将来のリスク管理対策への準備を支援します。

第二段階:税務当局から監査通知が発行されました。税務当局の要求に基づき、クライアントが関連する海外所得の年次データを作成し、所得の種類に応じた説明資料を作成するお手伝いをします。また、税務調査官とのコミュニケーションを支援し、監査プロセス全体を通じてコンプライアンス遵守を促進します。さらに、海外所得に関する個人所得税手続きの完了を支援し、その後の海外税務関連業務および国内外の個人所得税に関する最適な提案を提供します。

第二段階:税務当局から監査通知が発行されました。税務当局の要求に基づき、クライアントが関連する海外所得の年次データを作成し、所得の種類に応じた説明資料を作成するお手伝いをします。また、税務調査官とのコミュニケーションを支援し、監査プロセス全体を通じてコンプライアンス遵守を促進します。さらに、海外所得に関する個人所得税手続きの完了を支援し、その後の海外税務関連業務および国内外の個人所得税に関する最適な提案を提供します。

4. まとめ

中国がCRS情報交換に参加して以来、税務当局は海外の金融口座や投資所得の監視能力を継続的に向上させており、個人の海外所得に関連する税務リスクはより顕著になっています。税務情報が非常に透明性の高い新しい時代において、納税者は「規制の盲点」に頼ることはできません。包括的なコンプライアンス意識を確立し、海外の所得構造をできるだけ早く評価し、中国における税務への影響に注意を払うことによってのみ、納税者は規制強化によってもたらされる課題に効果的に対応し、資産の安定と安全を確保することができます。

全てのコメント