執筆者: K1 Research & Klein Labs

2025 年を振り返ると、それは単なる強気相場や弱気相場ではなく、複数の政治的、金融的、技術的文脈の中で暗号業界の再配置が行われ、2026 年のより成熟した制度化されたサイクルの基盤が築かれたと言えます。

2025年月間イベントカレンダー(出典:Klein Labs)

年初、トランプ大統領の就任とデジタル資産戦略に関する大統領令は、規制への期待を大きく変化させました。同時に、$TRUMPトークンの発行により暗号通貨が主流となり、市場のリスク選好度が急速に高まり、ビットコインは史上初めて10万ドルを突破し、「投機資産」から「政治・マクロ資産」への飛躍を遂げました。

その後、市場は現実世界の制約に迅速に対応しました。人気仮想通貨の下落、イーサリアム価格の急騰、そしてBybitの大規模なハッキング事件は、いずれも高いレバレッジ、脆弱なリスク管理、そして物語への過度の依存といった問題を露呈させました。2月から4月にかけて、仮想通貨市場は熱狂から徐々に冷め、マクロ経済的な関税政策が伝統的なリスク資産に波及したことで、投資家は資産価格設定における安全性、流動性、そしてファンダメンタルズ価値の比重を再評価するようになりました。

このフェーズにおけるイーサリアムのパフォーマンスは特に顕著です。ETHはビットコインと比較して圧力を受けていましたが、この弱さは技術面やインフラの劣化に起因するものではありませんでした。むしろ、2025年前半には、ガスキャップ、Blob容量、ノードの安定性、zkEVMおよびPeerDASといった主要なロードマップの進展を続け、インフラ能力を着実に向上させました。しかしながら、市場はこうした長期的な進歩を適切に織り込んでいませんでした。

年半ばを迎えると、構造的な修復と制度化が同時に進みました。イーサリアムのPectraアップグレードとビットコイン2025カンファレンスは、テクノロジーとナラティブの両面でサポートを提供し、CircleのIPOは、ステーブルコインとコンプライアンス金融の深い統合を象徴するものでした。7月のGENIUS法の正式施行は、今年最も象徴的な転換点となりました。暗号資産業界は、米国で初めて明確かつ体系的な立法支援を受けました。こうした背景から、ビットコインは年間最高値を更新しました。同時に、Hyperliquidなどのオンチェーンデリバティブプラットフォームが急成長を遂げ、株式トークン化やEquity Perpsといった新しい形態が市場の注目を集め始めました。

下半期には、資本フローとナラティブに明確な乖離が見られました。ETF承認の加速、年金基金の参入期待、そして金利引き下げサイクルの開始が相まって、主流資産のバリュエーションを押し上げた一方で、セレブリティコイン、ミーム、そして高レバレッジのストラクチャーは頻繁に清算されました。10月の大規模清算イベントは、今年のリスク解放の集中的な兆候となりました。同時に、プライバシーセクターは段階的に力強さを見せ、AI決済やパープDEXといった新たなナラティブが一部のセクターで静かに形成され始めました。

年末の市場は、大幅な下落と低い流動性の中で幕を閉じました。ビットコインは9万ドルを割り込む一方で、金や銀といった伝統的な安全資産は堅調に推移し、暗号資産市場が世界の資産配分システムに深く組み込まれていることを示しました。この時点で、主流の暗号資産は底入れ期に入りました。市場が、2026年に弱気相場の下落に転じるという従来の4年サイクルを辿るのか、それともこのサイクルを打破し、機関投資家からの継続的な資金流入とより強固なコンプライアンス体制の強化を背景に新たな高値を更新するのかは、次の市場動向を見極める上で最も重要な研究課題となるでしょう。

マクロ経済環境と政策:2025年の構造変化

1. 政策方向の転換:2025 年はこれまでのサイクルとは根本的に異なります。

マクロ経済環境と政策:2025年の構造変化

1. 政策方向の転換:2025 年はこれまでのサイクルとは根本的に異なります。

暗号資産業界の様々なサイクルを振り返ると、政策と規制は常に市場の期待に影響を与える重要な外生変数でしたが、その運用方法は2025年に根本的な変化を遂げました。2017年の自由放任主義的な成長、2021年の寛容なアプローチ、そして2022年から2024年にかけての包括的な抑制とは異なり、2025年は抑制から許可へ、そして曖昧さから標準化への制度的転換を示しています。

過去の景気循環において、規制は主に市場へのネガティブな介入を行ってきました。すなわち、市場のピーク時には禁止措置、調査、あるいは執行措置によってリスク選好を阻害し、弱気相場においては説明責任を通じて不確実性を集中的に解消するというものでした。こうしたモデルでは、政策は投資家を効果的に保護したり、業界の長期的な発展の見通しを提供したりすることができず、むしろ景気循環の急激な変動を悪化させる結果となりました。しかし、2025年を迎えると、このガバナンスアプローチは構造的な変化を遂げ始めました。大統領令が優先され、規制当局はより一貫した姿勢を取り、立法枠組みが徐々に整備され、ケースバイケースの執行に主に依存していた従来の規制モデルは徐々に取って代わられました。

暗号規制の発展チャート出典:Messari

このプロセスにおいて、ETFとステーブルコイン関連法制の進展は「期待のアンカー」において重要な役割を果たしました。スポットETFの承認により、ビットコインやイーサリアムといった暗号資産は、初めて伝統的な金融システムを通じた長期的な資本配分のためのコンプライアンス遵守のチャネルを獲得しました。2025年末までに、ビットコインとイーサリアム関連のETP/ETF商品の規模は数千億ドルに達し、機関投資家による暗号資産の資本配分の主要な手段となりました。同時に、ステーブルコイン関連法制(GENIUS法など)は、機関投資家レベルでの暗号資産の階層化を明確にしました。すなわち、「金融インフラとしての属性」を持つものと、依然として高リスクの投機資産であるものの2つです。この区別は、「暗号資産全体」の一般的な価格設定を打破し、市場における様々な資産やセクターの評価の差別化を促進しました。

2025年の政策環境は、過去のサイクルのような「政策配当主導の好景気」を生み出さなかったことに注目すべきです。むしろ、そのより重要な意味は、市場に比較的明確な下限を提示したことにあります。つまり、許容される行動の境界を定義し、長期的に存続可能な資産と限界化に向かう資産を区別したのです。この枠組みの中で、政策の役割は「市場トレンドの牽引」から「リスクの抑制」へ、「ボラティリティの創出」から「期待の安定化」へと移行します。この観点から見ると、2025年の政策転換は強気相場の直接的な原動力ではなく、むしろ制度的な基盤と言えるでしょう。

2. ファンドファースト:ステーブルコイン、RWA、ETF、DATで構築された「低リスクチャネル」

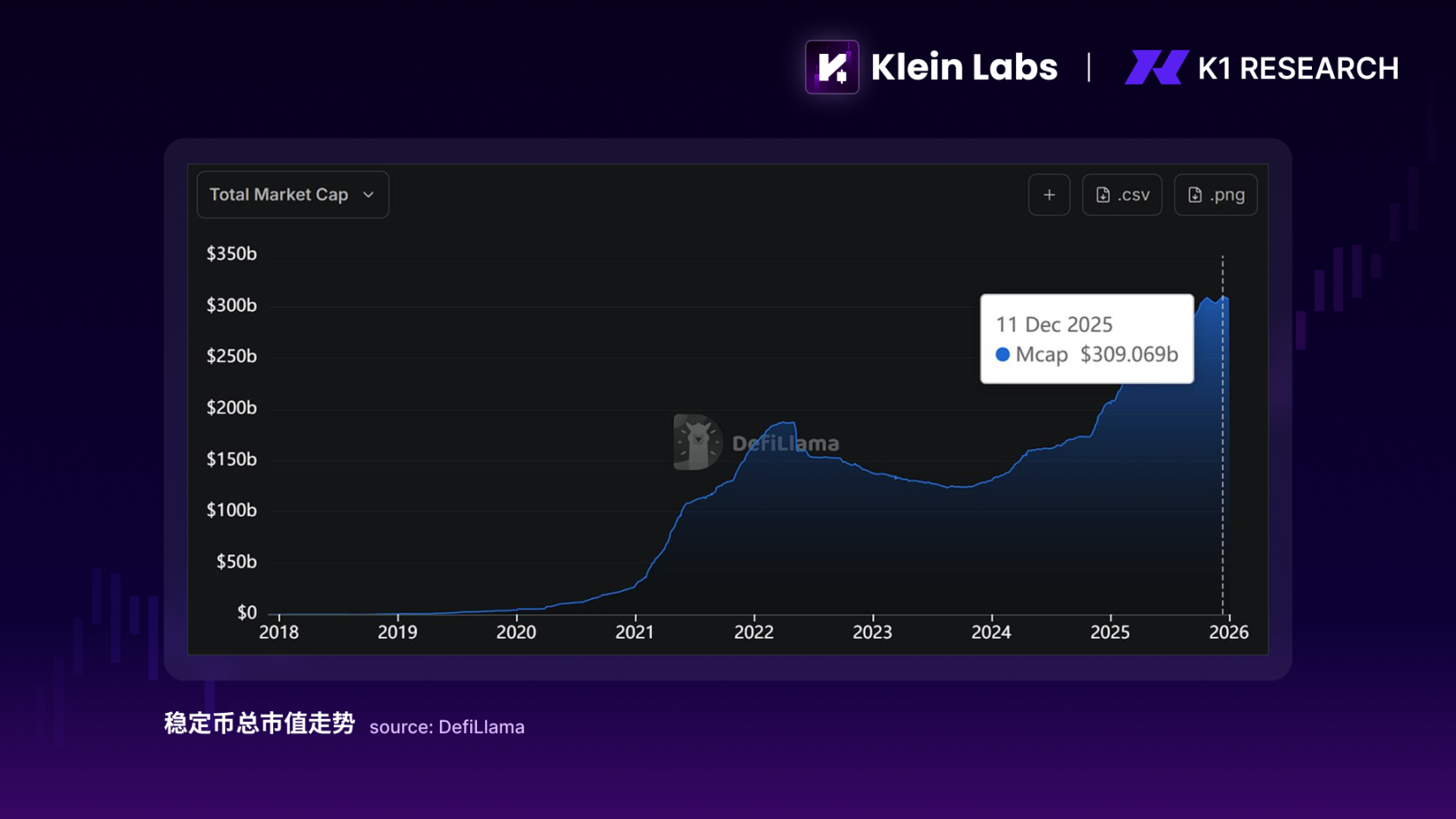

2025年の暗号資産市場では、直感に反しつつも極めて重要な現象が徐々に明らかになっていった。資金は消失しなかったものの、価格は反応しなかったのだ。ステーブルコインの時価総額とオンチェーン取引量は高水準を維持し、スポットETFは複数の時間帯にわたって純流入を維持した。一方、一部の主流資産を除き、ほとんどのアルトコインは長期にわたる価格圧力にさらされた。この資金活動と価格パフォーマンスの乖離こそが、2025年の市場構造を理解するための重要な入り口となる。

ステーブルコインは、これまでのサイクルとは全く異なる役割を果たしました。かつて、ステーブルコインは取引所における「仲介通貨」や強気相場におけるレバレッジ手段として見られることが多く、その成長は投機的な活動と高い相関関係にあることが多かったのです。しかし、2025年には、ステーブルコインは徐々に資金の配置と決済のツールへと進化しました。ステーブルコインの時価総額は、年初約2,000億ドルから年末には3,000億ドルを超え、年間で約1,000億ドル増加しました。一方、アルトコイン全体の時価総額は同程度の拡大には至りませんでした。一方、ステーブルコインの年間オンチェーン決済額は数兆ドルに達し、名目ベースで従来のカード会社の年間取引額を上回りました。したがって、2025年のステーブルコインの成長は、投機的なレバレッジではなく、主に決済、清算、資金管理のニーズによるものでした。

RWAの発展はこの傾向をさらに強めています。2025年に実際に導入されたRWAは、主に国債、マネーマーケットファンドの株式、短期債といった低リスク資産に集中していました。その核心的な意義は、新たな価格弾力性の創出ではなく、オンチェーン上に存在するコンプライアンス資産の実現可能性を検証することにあります。オンチェーンデータによると、RWA関連プロトコルのTVL(総保有量)は2024年に加速し始め、2025年も上昇を続けました。2025年10月時点で、RWAプロトコルのTVLは約180億ドルに達し、2024年初頭の数倍に達しました。

この額はマクロレベルで暗号資産価格を直接的に押し上げるには不十分ですが、その構造的な影響は非常に明確です。RWAはオンチェーンファンドにほぼリスクフリーのリターンオプションを提供し、一部のファンドが「オンチェーンに留まりつつも暗号資産価格の変動に参加しない」ことを可能にします。金利が依然として魅力的であり、規制の境界が明確になりつつあることを考えると、このオプションはオンチェーン活動とトークン価格の間の従来の正の相関関係をわずかに弱め、2025年の「資金調達は増加するが価格弾力性は低下する」という構造的特徴をさらに説明しています。

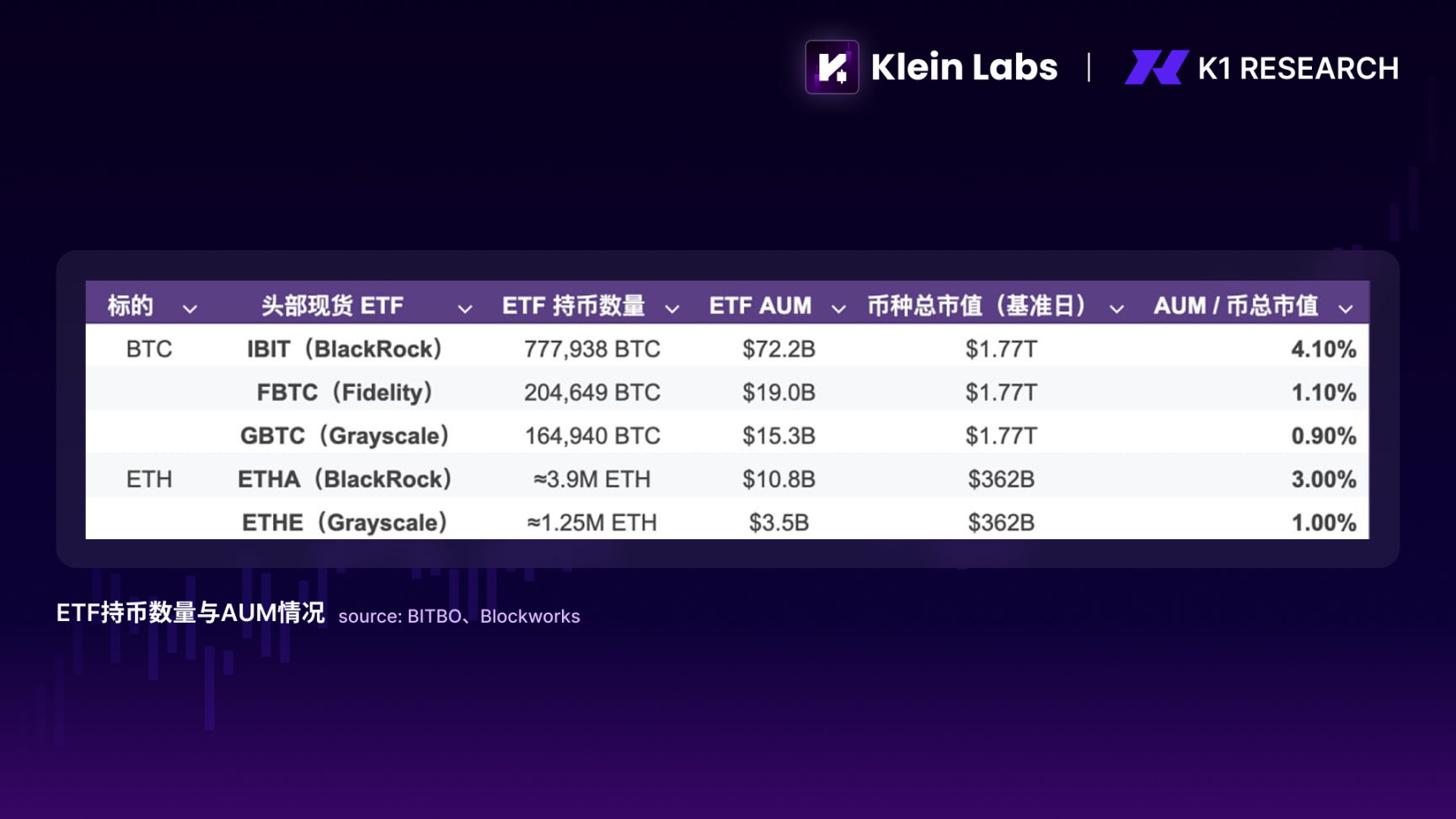

ETFの影響は、包括的な拡散よりも、資金の階層化においてより顕著です。スポットETFは、ビットコインやイーサリアムといった主流の暗号資産に対し、コンプライアンスに準拠した低摩擦の配分チャネルを提供しますが、このファンドへの参入経路は非常に限定的です。実際の吸収規模で見ると、2026年初頭時点で、主要なBTC/ETHスポットETFは、これらの暗号資産の総流通量の約6%/4%を保有しており、機関投資家の資金が主流資産レベルで明確に吸収されています。しかし、この増加はより幅広い資産クラスに波及していません。ETFの展開期間中、BTCドミナンス(ビットコインの時価総額と暗号資産の総時価総額の比率)は、過去の強気相場でよく見られる急激な低下を経験せず、むしろ高水準を維持しました。これは、機関投資家の資金がロングテール資産(通常、時価総額上位100位外のトークンを指す)に拡散しなかったことを反映しています。その結果、ETFは上位資産の資金誘致力を強化した一方で、市場内の構造的な差別化を客観的に悪化させた。

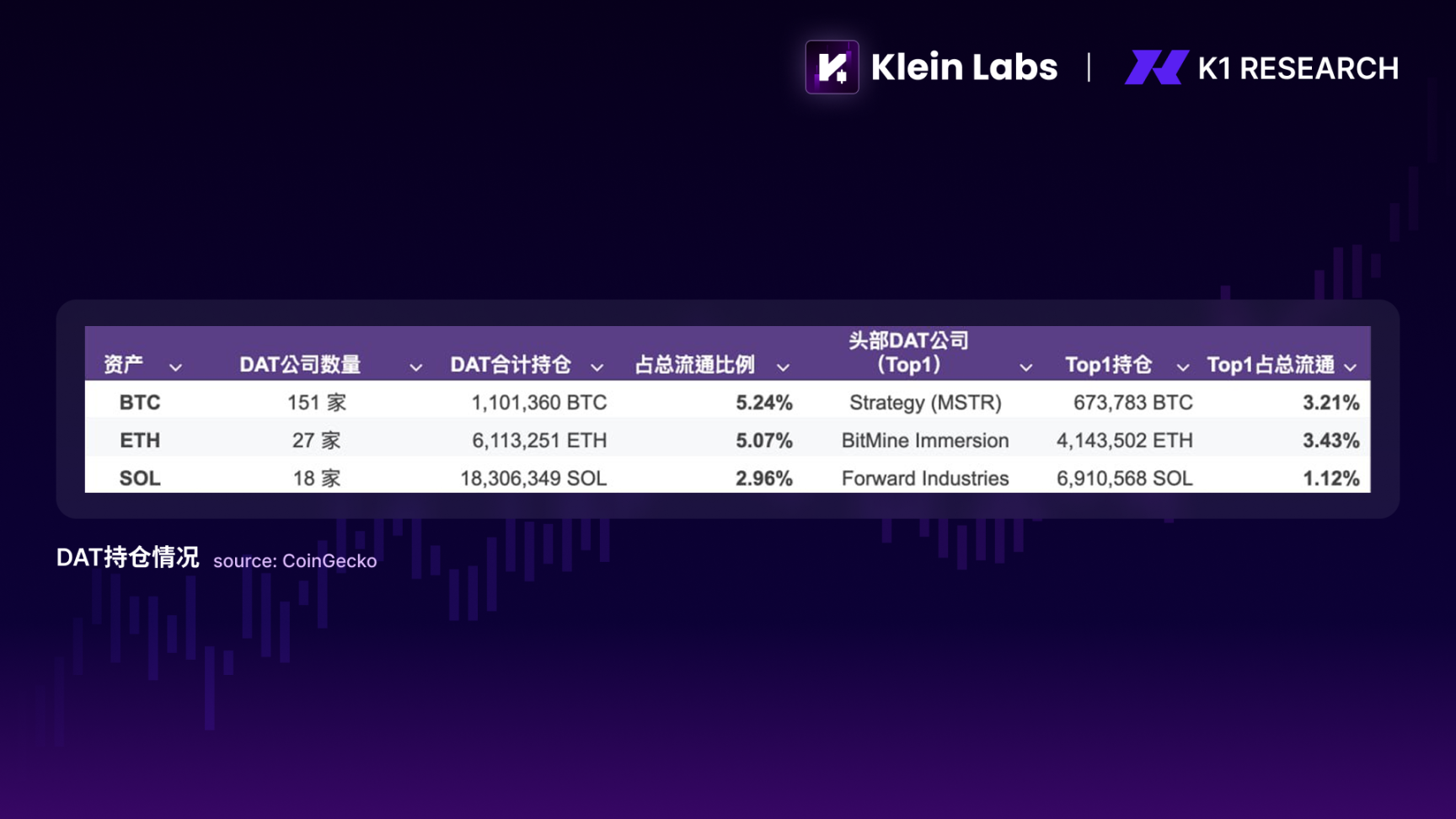

ETFと同様に注目すべきは、2025年に急速に台頭した「暗号資産エクイティ企業」(DAT)という現象です。これらの企業は、BTC、ETH、さらにはSOLといったデジタル資産をバランスシートに組み入れ、株式発行、転換社債、自社株買い、担保差し入れといった資本市場ツールを用いて、自社株を「資金調達とレバレッジをかけた暗号資産エクスポージャーの手段」へと転換させています。規模で見ると、約200社が同様のDAT戦略を採用していることを公表しており、保有するデジタル資産総額は1,300億ドルを超えています。DATは、かつては個別事例でしたが、今や追跡可能な資本市場構造へと進化を遂げています。 DAT の構造的な意義は、ETF と同様に主流資産への資金誘致を強化する点にありますが、その伝達メカニズムはより「株式に類似」しています。つまり、資金はロングテール トークンの二次流動性に直接流入するのではなく、株式評価と資金調達サイクルに流入するため、主流資産とアルトコイン資産間の資金の階層化がさらに悪化します。

要約すると、2025 年の増加資金はなかったわけではなく、むしろ「コンプライアンスに準拠し、ボラティリティが低く、長期保有できる」チャネルに体系的に流入したことになります。

3. 市場の成果:主流資産と代替市場の構造的階層化

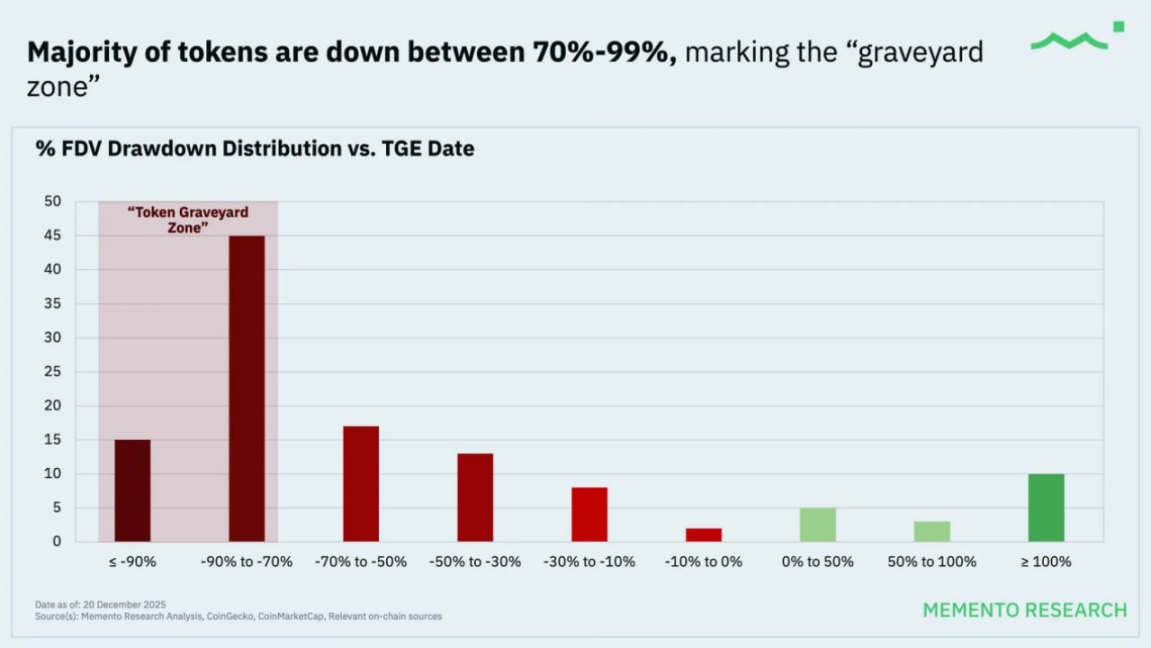

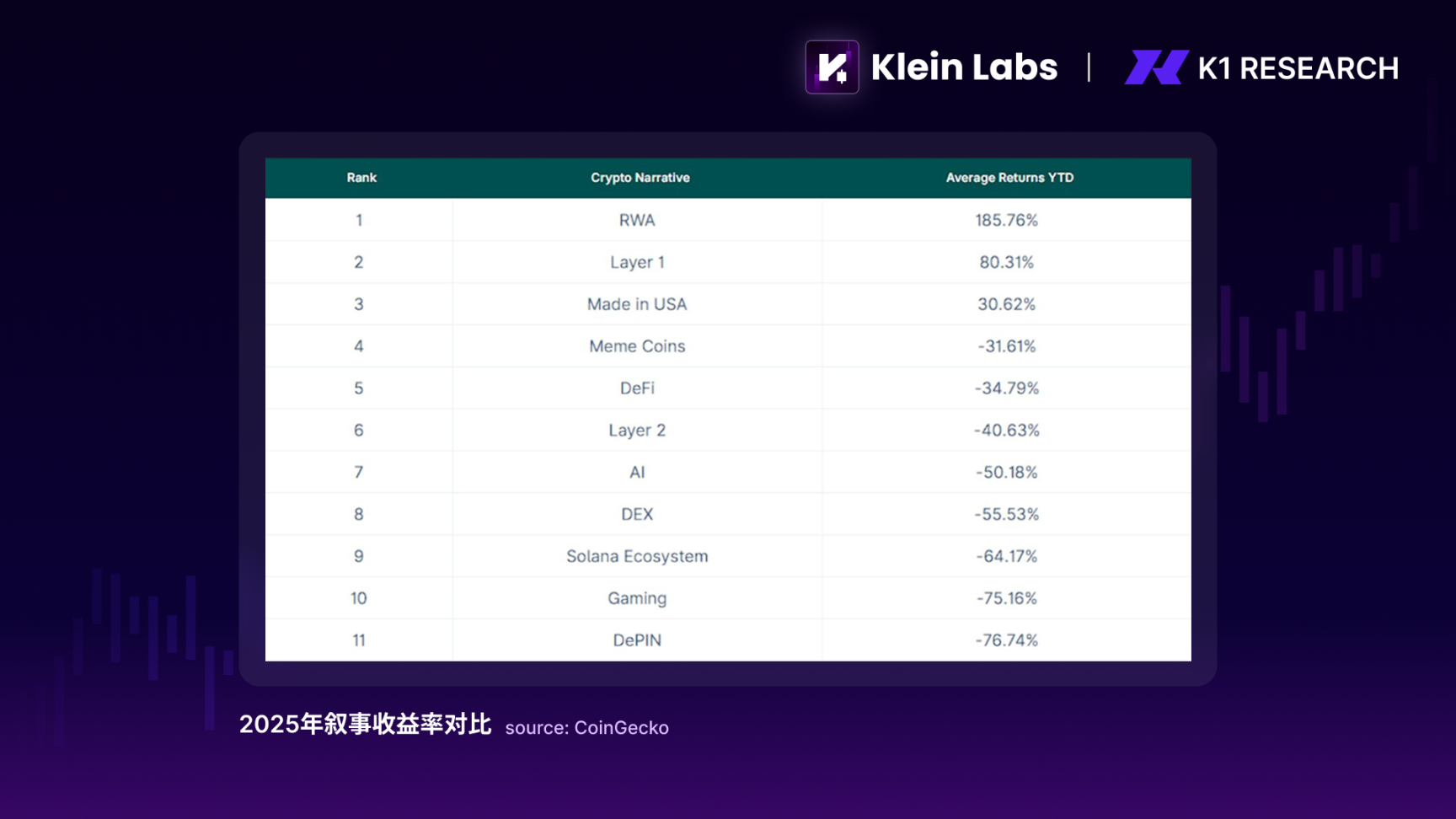

最終的な価格結果に関して言えば、2025年の暗号資産市場は非常に直感に反するものの、論理的には一貫した状況を示しました。市場は崩壊しなかったものの、大多数のプロジェクトは継続的な下落傾向にありました。Memento Researchが2025年に発行された118のトークンに関する統計によると、約85%のトークンが二次市場でTGE価格を下回り、FDVドローダウンの中央値は70%を超えました。このパフォーマンスは、その後の市場回復局面でも大幅に改善しませんでした。

2025年のトークン発行(出典:MEMENTO RESEARCH)

この現象は小型株プロジェクトに限らず、ほとんどの中小型株資産に当てはまります。初期評価額が高く、市場の注目を集めたプロジェクトでさえ、ビットコインやイーサリアムを大幅に下回るパフォーマンスを示しています。FDVで加重平均した場合でも、全体的なパフォーマンスは依然として大幅にマイナスであることは注目に値します。これは、初期評価額が高い大規模プロジェクトが、実際には市場への悪影響をより大きく及ぼしていることを意味します。この結果は、2025年の問題は「需要の消失」ではなく、むしろ需要のターゲットシフトであることを明確に示しています。

政策と規制環境が徐々に明確になるにつれ、暗号資産市場の資金調達構造は変化しつつあります。しかし、この変化は、価格における短期的な物語や感情の支配的な役割を完全に置き換えるには至っていません。以前のサイクルと比較すると、長期資本ファンドと機関投資家は、主流のコイン、ETF、ステーブルコイン、一部の低リスクRWAなど、コンプライアンス要件を満たし、高い流動性を持つ資産やチャネルに、より選択的に投資し始めています。しかし、これらのファンドは短期的な価格変動の牽引役というよりは、「ボトムレベルの受け皿」としての役割を果たしています。

一方、市場の主な取引活動は依然として高頻度資金とセンチメントに牽引されており、トークン供給は従来のサイクルの発行ロジックに従い、「広範な強気相場」という想定の下で拡大を続けています。その結果、市場が期待していた体系的な「オルタナティブ市場ブーム」は実現に至りませんでした。新たなナラティブは依然としてセンチメントに左右される短期的な価格フィードバックを受けることはできますが、ボラティリティサイクル全体を支える資金が不足しています。価格下落はナラティブの実現を上回ってしまうことが多く、その結果、需給の間に明確な段階的かつ構造的なミスマッチが生じています。

2025年には、この二重構造の中で新たな市場状態が出現しました。長期レベルでは、アロケーション・ロジックは主流の暗号資産と機関投資家によるサポート力のある資産に集中し始めました。一方、短期レベルでは、暗号資産市場はナラティブとセンチメントに左右される取引市場であり続けました。ナラティブは効果がなかったわけではありませんが、その影響力は著しく縮小しました。つまり、長期的な評価を支えるというよりも、感情の変動を捉えるのに適したものになったのです。

2025年には、この二重構造の中で新たな市場状態が出現しました。長期レベルでは、アロケーション・ロジックは主流の暗号資産と機関投資家によるサポート力のある資産に集中し始めました。一方、短期レベルでは、暗号資産市場はナラティブとセンチメントに左右される取引市場であり続けました。ナラティブは効果がなかったわけではありませんが、その影響力は著しく縮小しました。つまり、長期的な評価を支えるというよりも、感情の変動を捉えるのに適したものになったのです。

したがって、2025年はナラティブ・プライシングの終焉ではなく、むしろナラティブが資本構造によってフィルタリングされ始める出発点となる。価格は依然として感情やストーリーに反応するが、ボラティリティの後に長期資本を引き付けることができる資産だけが真の価値蓄積を達成するだろう。この意味で、2025年は終焉というよりはむしろ「価格決定力の過渡期」と言えるだろう。

産業と物語:構造化された階層化における主要な方向性

1. 実質的なリターンのあるトークン: 資金調達構造の変化に最初に適応するセクター。

1.1 2025年レビュー:インカム資産がファンドのターゲットに

短期的な価格形成において依然として物語が優勢である一方で、長期資本が参入障壁を築き始めている状況において、真のリターンをもたらすトークンは、変化する資本構造に最初に適応してきた。2025年にこのセクターが相対的に回復力を示したのは、物語の魅力が増したからではなく、むしろ持続的な上昇心理に依存しない資本参加の道筋を提供したためである。価格が停滞したとしても、トークンを保有することで明確なリターンのロジックが提供される。この変化は、利回りを生み出すステーブルコインの市場受容に最初に反映された。例えば、USDeは複雑な物語ではなく、明確で説明可能な利回り構造によって急速に資本の認知を獲得した。2025年には、USDeの時価総額は一時100億ドルを超え、USDTとUSDCに次ぐ3番目に大きなステーブルコインとなり、その成長率と規模は同時期のほとんどのリスク資産を大幅に上回った。この結果は、一部の資本がステーブルコインを取引仲介ではなく資金管理ツールと捉え始めていることを示しており、高金利環境と規制の明確化が進む中で、ステーブルコインはステーブルコインという形で長期間オンチェーン上に留まり始めています。また、価格設定ロジックも「物語性に柔軟性があるかどうか」から「リターンが本物で持続可能かどうか」へと移行しています。これは暗号資産市場が完全にキャッシュフロー価格設定の段階に入ったことを意味するものではありませんが、物語性の余地が縮小する中で、ファンドは物語を必要とせずに成り立つ資産形態を優先することを明確に示しています。

1.2 2026年の見通し: ファンドはコアバリュー資産へのさらなる集中を図る

市場が急激な下落や流動性収縮の局面に入ると、いわゆる「注目に値する」資産は、本質的にその物語によって判断されるのではなく、むしろ2つの回復力によって判断されます。1つ目は、プロトコル層がリスク選好度の低い環境において、実際に手数料/収益を生み出し続けることができるかどうか、2つ目は、これらの収益が買い戻し、バーン、手数料の切り替え、ステーキング報酬などを通じてトークンに「弱いサポート」を提供できるかどうかです。したがって、BNB、SKY、HYPE、PUMP、ASTER、RAYなど、「より直接的な価値獲得メカニズム」を備えた資産は、パニック期の回復において優先される可能性が高くなります。 ENA、PENDLE、ONDO、VIRTUAL など、「機能的な位置付けは明確だが、価値獲得の強さと安定性にはばらつきが大きい」資産は、下落後の感情回復フェーズでの構造スクリーニングに適しています。機能的な使用を継続的な収益と検証可能なトークン サポートに変換できる資産は、「取引の物語」から「構成可能な資産」へと進む資格があります。

DePINは、実世界のリターンのロジックを長期的に拡張したものです。利回りを生み出すステーブルコインや成熟したDeFiとは異なり、DePINの核心は金融構造ではなく、実世界における資本集約型または非効率なインフラへの需要を、トークン化インセンティブを通じて持続可能な分散型サプライネットワークへと変換する能力にあります。2025年までに、市場はすでに初期スクリーニングを完了していました。コスト優位性を示せないプロジェクトや補助金に大きく依存しているプロジェクトは、投資家の忍耐を急速に失いました。一方で、実社会のニーズ(コンピューティングパワー、ストレージ、通信、AI推論など)に結びつくDePINプロジェクトは、潜在的な「収益創出インフラ」として認識され始めました。現段階では、DePINはAI需要の加速を背景に投資家が注視している方向性ですが、まだ完全には織り込まれていません。2026年にDePINが主流の価格帯に入るかどうかは、実社会の需要をスケーラブルで持続可能なオンチェーン収益に変換できるかどうかにかかっています。

総じて、実質的なリターンを持つトークンが最初に保有されたセクターとなったのは、バリュー投資の成熟期に入ったからではなく、資金調達構造によってストーリーがフィルタリングされ、アルトコインシーズンが存在しない環境において、トークンが極めて現実的な条件、すなわち継続的な価格上昇に頼ることなくファンドに留まる理由を与えるという条件を最初に満たしたからだ。これはまた、2026年のこのセクターにとっての重要な課題がもはや「ストーリーがあるかどうか」ではなく、「スケーリング後もリターンが維持されるかどうか」になることを決定づけるものである。

2. AIとロボティクス×暗号通貨:生産性変革における重要な変数

2.1 2025年レビュー:AIとロボットに関する物語の冷え込み

2025年に価格面で「失敗」したものの、長期的にはより重要になったセクターがあるとすれば、AI・ロボティクス×暗号通貨は間違いなくその典型例と言えるでしょう。過去1年間、DeAIを巡る投資熱は、プライマリー市場とセカンダリー市場の両方において、2024年と比較して大幅に冷え込み、関連トークンは総じて主流資産を下回り、ナラティブプレミアムは急速に縮小しました。しかし、この冷え込みは方向性自体が失敗したためではなく、AIがもたらす生産性革命が生産効率の体系的な向上に反映され、その価格形成ロジックが暗号通貨市場の価格メカニズムと一時的に乖離したためと言えるでしょう。

2024年から2025年にかけて、AI業界は一連の構造変化を経験しました。推論需要は学習需要に比べて急速に増加し、学習後とデータ品質の重要性が大幅に高まり、オープンソースモデル間の競争が激化し、エージェントエコノミーは概念から実用化へと移行し始めました。これらの変化は、AIが「モデル能力競争」から「コンピューティングパワー、データ、コラボレーション、決済効率」に重点を置いたシステムエンジニアリング段階へと移行しつつあるという、一つの事実を示唆しています。分散型コンピューティングパワーとデータ市場、構成可能なインセンティブメカニズム、そしてネイティブな価値決済とアクセス制御は、まさにブロックチェーンが長期的に役割を果たす可能性のある分野です。

2.2 2026年の展望:生産性革命は物語の上限を解き放つ鍵であり続ける

2026年を見据えると、AI × Crypto の意義は変化しつつあります。もはや「AIプロジェクトがトークンを発行する」という短期的な物語ではなく、AI業界に補完的なインフラと連携ツールを提供する手段へと変化しています。Robotics × Crypto も同様です。その真の価値はロボットそのものではなく、マルチエージェントシステムにおけるアイデンティティ、権限、インセンティブ、決済の管理をいかに自動化するかにあります。AIエージェントとロボットシステムが徐々に自律的な実行と連携能力を獲得するにつれ、権限の割り当てやエージェント間の決済に関する従来の中央集権型システムにおける軋轢が生じ始めており、オンチェーンメカニズムが潜在的な解決策となるでしょう。

しかし、このセクターは2025年に体系的な価格形成を達成できなかった。それはまさに、生産性価値の実現時期が長すぎたためだ。DeFiや取引プロトコルとは異なり、AIやロボティクスのビジネスループはまだ完全には形成されていない。実需は高まっているものの、短期的にはスケーラブルで予測可能なオンチェーン収益に転換することは難しい。そのため、「ナラティブが圧縮され、資金は吸収可能な資産を好む」現在の市場構造において、AI × 暗号資産は、継続的に追跡されているものの、まだ主流の配分範囲に入っていない方向性と言えるだろう。

AIとロボティクス×暗号通貨は、階層化された物語として理解されるべきです。長期的には、DeAIは生産性変革のための潜在的なインフラとなります。短中期的には、x402に代表されるプロトコルレベルのイノベーションが、感情と資本によって繰り返し検証される、非常に回復力のある物語となる最初の事例となる可能性があります。このセクターの核となる価値は、それがすぐに価格に織り込まれるかどうかではなく、一旦価格帯に入った後、従来のアプリケーションベースの物語よりもはるかに高い上限が解放されるという事実にあります。

3. 予測市場とパープDEX:機関投資家とテクノロジーによって再形成された投機的需要

3.1 2025年レビュー:投機的需要は安定を維持

抑制されたナラティブと慎重な長期資金調達を背景に、予測市場と分散型無期限契約(Perp DEX)は、2025年のトレンドに逆らって成長を達成した数少ないセクターの一つとして浮上しました。その理由は複雑ではありません。これらは、暗号資産市場における最も根源的で根絶が困難なニーズ、すなわち不確実性の価格設定とレバレッジ取引の需要に対応しているからです。多くの応用ナラティブとは異なり、これらの製品は「新たな需要を生み出す」のではなく、むしろ既存の需要を移行させるものです。

抑制されたナラティブと慎重な長期資金調達を背景に、予測市場と分散型無期限契約(Perp DEX)は、2025年のトレンドに逆らって成長を達成した数少ないセクターの一つとして浮上しました。その理由は複雑ではありません。これらは、暗号資産市場における最も根源的で根絶が困難なニーズ、すなわち不確実性の価格設定とレバレッジ取引の需要に対応しているからです。多くの応用ナラティブとは異なり、これらの製品は「新たな需要を生み出す」のではなく、むしろ既存の需要を移行させるものです。

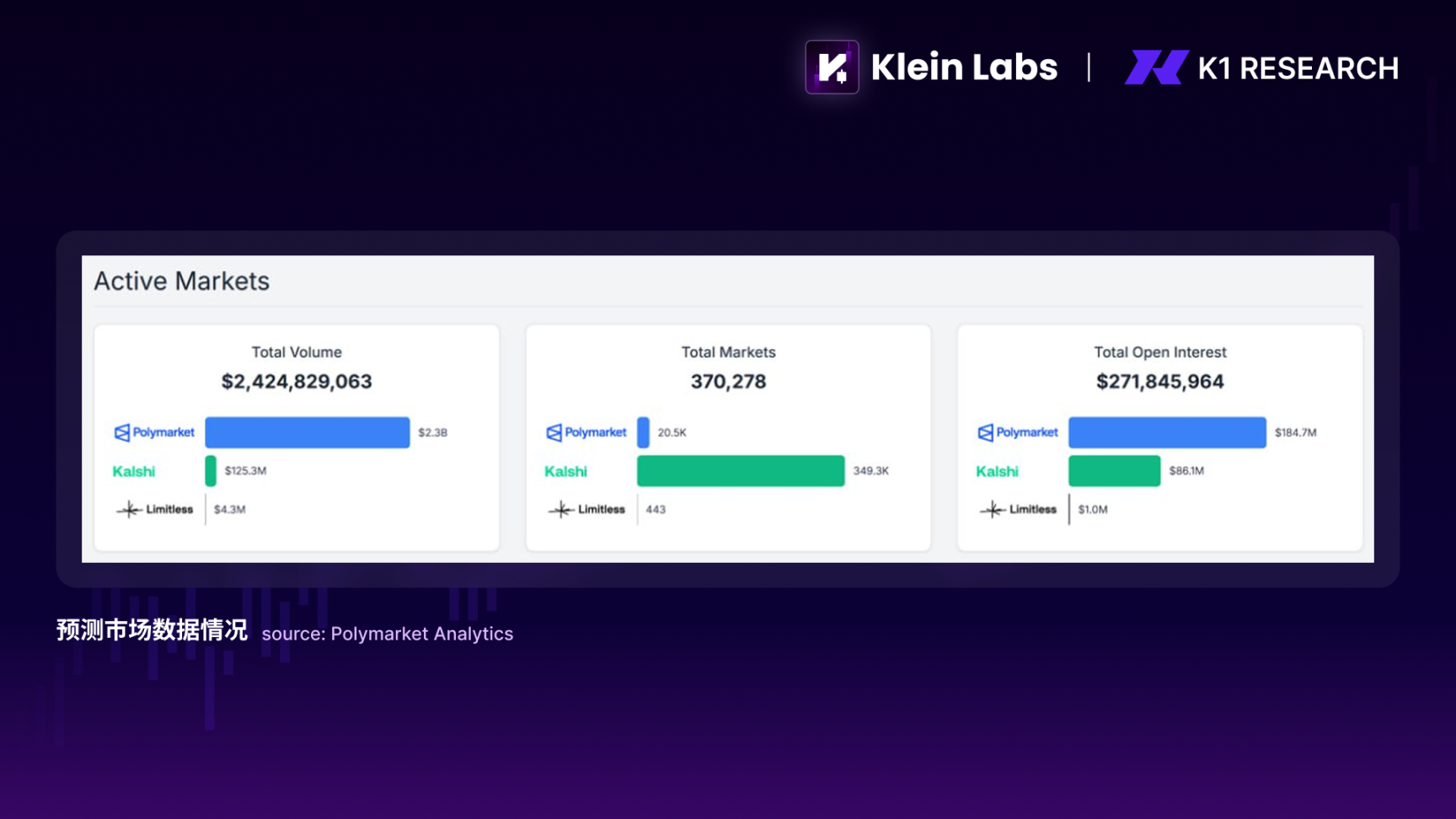

予測市場の本質は情報の集約です。ファンドは賭けを通じて将来の出来事に「投票」し、価格は継続的な調整を通じて徐々に集合的な合意に近づいていきます。構造的には、これは自然発生的で、比較的従順な「カジノモデル」です。オッズを操作するハウスマニピュレーターは存在せず、結果は現実世界の出来事によって決定され、プラットフォームは取引手数料のみで利益を得ます。このセクターが初めて注目を集めたのは、米国大統領選挙の時でした。選挙結果をめぐる予測市場は、オンチェーン上で急速に流動性と世間の注目を集め、辺境のDeFi商品から現実世界に影響を与える物語へと昇華しました。2025年もこの物語は衰えるどころか、インフラの成熟度向上と複数のプロトコルによるトークン発行への期待とともに、さらに活発化しました。データの観点から見ると、2025年には予測市場はもはやニッチな実験ではありませんでした。予測市場の累計取引量は24億ドルを超え、総未決済残高は約2億7000万ドルにとどまっており、これは短期的な投機活動ではなく、イベントの結果のリスクを継続的に負う真の資金であることを示しています。

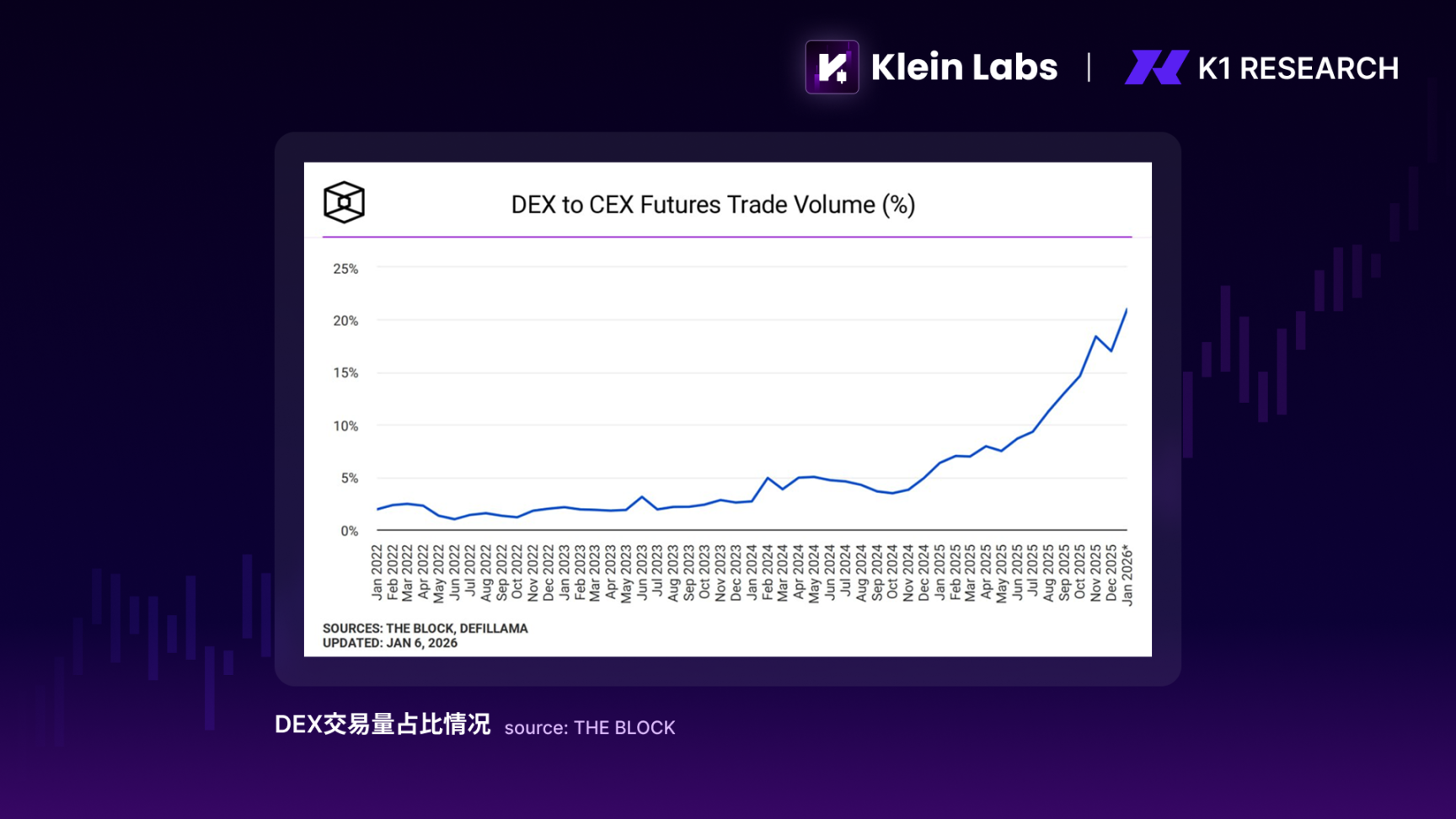

Perp DEXの台頭は、暗号資産業界の中核となる製品形態である契約取引をより直接的に示唆しています。その意義は、「オンチェーンがオフチェーンより速い」かどうかではなく、不透明でリスクの高い契約市場を、検証可能で流動性があり、トラストレスな環境に導入することにあります。透明なポジション、清算ルール、流動性プール構造は、Perp DEXに中央集権型取引所とは異なるセキュリティ特性を与えています。しかし、2025年においても、契約取引量の大部分は依然として中央集権型取引所(CEX)に集中していることを認識する必要があります。これは信頼の問題ではなく、効率性とユーザーエクスペリエンスへの懸念の結果です。

3.2 2026 年の展望: 制度的要因と技術的要因によって、クロスサイクル製品になるかどうかが決まります。

2026年を見据え、PolymarketとParclは提携し、不動産予測市場を立ち上げます。この市場は、暗号資産以外のより広範なユーザーベースにリーチし、主流のアプリケーションとなる可能性を秘めています。さらに、投機的な動きが本質的に影響する世界的なイベントであるワールドカップは、予測市場にとって新たな転換点となる可能性が非常に高いと言えるでしょう。さらに重要なのは、インフラの成熟度です。マーケットメイクメカニズム、イベント間の資金再利用機能、大口注文に対する価格許容度など、流動性の深度を継続的に向上させること、そして結果判定および紛争解決メカニズムの改良が不可欠です。これら2つの要素が、予測市場が「イベントベースのベッティング商品」から、長期的にマクロ経済、政治、金融、社会の不確実性に耐えうる確率的価格設定インフラへと進化できるかどうかを左右します。これらの条件が成熟すれば、予測市場の限界は短期的なトラフィックに限定されるのではなく、暗号資産エコシステムにおいて、サイクルを超えて存続可能な数少ないコアアプリケーションの一つになれるかどうかにかかっています。

Perp DEXの継続的な成長の鍵は、「分散化」ではなく、中央集権型プラットフォームが現在提供できない、需要サイドにおける付加価値の提供能力にあります。例えば、未使用の契約マージンをDeFiプロトコルに深く統合することで、清算リスクを大幅に増加させることなく、レンディング、マーケットメイク、利回り戦略への参加を可能にし、全体的な資本利用率を向上させることで、資本利用効率をさらに向上させることができます。Perp DEXがセキュリティと透明性を維持しながら、このような構造的イノベーションをさらに推進できれば、その競争力はもはや「より安全」なだけでなく、「より効率的」なものとなるでしょう。

より広い視点から見ると、予測市場とPerp DEXには共通点があります。それは、長期的なナラティブプレミアムではなく、反復可能かつスケーラブルな投機的・取引的需要に依存している点です。ナラティブがフィルタリングされ、「模倣シーズン」が存在しない環境において、これらのセクターは持続的な注目を集める可能性が高くなります。長期配分ファンドにとって第一候補ではないかもしれませんが、2026年にはセンチメントファンド、トレーディングファンド、そしてテクノロジーイノベーションが繰り返し融合する中核的なステージとなる可能性が非常に高いでしょう。

要約

要約

全体像を見ると、2025年は「失敗した強気相場」ではなく、暗号資産市場の価格決定力、参加者構造、そして価値の源泉が根本的に変化した年でした。政策面では、規制の論理は、極めて不確実で抑圧的な状態から、境界と機能を明確に定義する状態へと徐々に移行しました。資金調達面では、長期資金は高ボラティリティ資産に直接流入するのではなく、ETF、DAT、ステーブルコイン、低リスクRWAといった構造的ツールを通じて、コンプライアンス遵守、監査可能、かつ低ボラティリティのチャネルを確立しました。市場面では、価格メカニズムに大きな変化が見られました。ナラティブの拡散はもはや自動的に直線的な上昇フィードバックを引き起こさなくなり、幅広いアルトコインブームは徐々に失速し、構造的な差別化が常態化しました。

しかし、これは物語そのものが市場から消え去ったことを意味するものではありません。むしろ、より短期的な時間スケールやより局所的なセクターにおいては、物語と感情が依然として取引の最も重要な原動力となっています。予測市場、Perp DEX、AI決済、そしてミームにおける頻繁な動きは、暗号資産市場が依然として情報とリスクの非常に投機的で分散化された場であることを示しています。違いは、これらの物語を長期的な評価基準として確固たるものにすることがますます困難になっている点にあります。むしろ、現実世界のユースケース、取引ニーズ、あるいはリスク表現に基づく資金調達構造によって、絶えずフィルタリングされ、迅速に検証され、迅速に排除される段階的な機会のようなものです。

したがって、2026年を迎えるにあたり、より現実的で実行可能な枠組みが形成されつつある。マクロサイクルレベルでは、市場は引き続き、実用性、流通能力、そして制度的支援を備えた主流の資産とインフラに集中するだろう。一方、ミクロサイクルレベルでは、物語への参加は依然として価値があるものの、もはや信じる価値はない。投資家にとって重要なのは、「次の本格的な強気相場」の到来に賭けることではなく、市場縮小、規制制約、そして競争激化という環境下で生き残り、センチメントが回復し、リスク選好が段階的に緩和された際に柔軟性と価格決定力を獲得できる資産とセクターを現実的に判断することである。

全てのコメント