著者: ジェフ・パーク

金融の世界では、世代ごとに、人間の最悪の側面を一見賢明な商品にパッケージ化する新しいツールが発明されています。

1980年代には「資本の民主化」を装ったジャンク債が登場し、1990年代には新興国市場の債務が開発途上国の国際社会への統合を支援するという崇高な目的としてパッケージ化され、2000年代には構造化信用が登場したが、その複雑さゆえに設計者ですら理解できずに崩壊した。

これらの「イノベーション」には共通点が 1 つあります。それは、実際の問題 (不十分な成長など) に対して人為的な解決策 (流動性変換など) を生み出し、最終的には過剰拡大による災害を引き起こすことです。

民間融資は、この物語の最新版であり、おそらく最も陰険な例と言えるでしょう。以前のものとは異なり、民間融資は当初から、リスクが顕在化する前に清算が意図的に行われるように設計されており、リスクが発覚した時には、既に取り返しのつかない事態に陥っています。

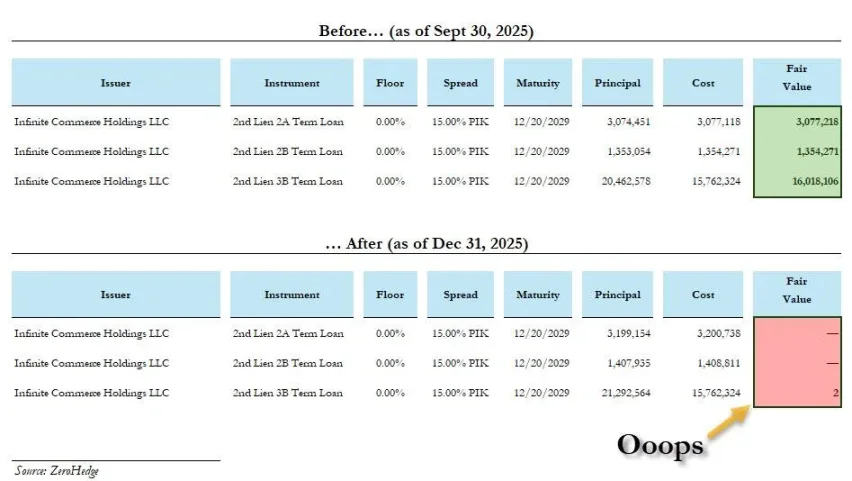

最近、ブラックロックは2件のプライベートクレジットローンを一括で100%からゼロに減額しました。そのうち1件は1ヶ月以内に実行されたものです。これは評価方法の技術的な誤りではなく、インセンティブメカニズムの欠陥を認めたようなものと思われます。

どのようにしてここまで来たのでしょうか?

危機自体が根本的な原因ではなく、真実の隠蔽が危機を生み出したのです。

業界の主流は、「2008年の金融危機後、銀行はバーゼルIIIの制約を受け、融資に踏み切れなかったため、ノンバンク機関がその穴を埋め、中小企業にサービスを提供した。これは市場の必然的な選択だった」というものです。

より現実的な状況は、2008 年以降の規制枠組みはリスクを真に排除したのではなく、同じ根本的なリスクを抱えながらも、それらのリスクを抑制することを当初意図していた規制を回避する影のシステムを積極的に促進したというものである。

民間融資市場は2000年の460億ドルから今日では約2兆ドルにまで膨れ上がっています。この資金はどこからともなく現れたわけでも、年金基金や保険会社に偶然流れ込んだわけでもありません。巨額の資金を持ち、資産を長期にわたって固定する能力があり、不透明な評価を受け入れる意思のある機関投資家に流れ込んだのです。

その構造は2008年の金融危機と全く同じだが、一つだけ大きな違いがある。2008年のサブプライム住宅ローン危機では、損失は主に無謀な借り入れをした家計と融資を行った銀行に集中していた。しかし、民間信用が崩壊すると、損失は際限なく広がり、その金は生命保険契約者、年金受給者、そして一般市民にまで及ぶ。

2008年に国民を激怒させた損失の社会化は、少なくともその前には民間が利益を得ていた時期があった。対照的に、民間融資の場合、利益はファンドマネージャーの懐に入り、損失は社会化され、教師、看護師、公務員といった、損失を補填することに同意したことのない人々の退職金口座に流れ込む。

さらに悪いことに、業界は機関投資家から利益を得るだけでは満足せず、今度は個人投資家をターゲットにしています。2025年以降、プライベート・クレジットETFは爆発的な人気を博しましたが、問題は悪化するばかりです。非流動性資産はETFに組み入れられても流動化しません。「償還狂乱と売れない資産」という爆弾を、専門機関投資家から一般投資家の証券口座に移すだけなのです。

これが今起こっている現実です。

ビットコインを嫌う資産配分者がすべてを明らかにした。

ここ数年、私はあらゆる機関投資家にビットコインを推奨してきましたが、驚くべきパターンを発見しました。ビットコインを拒否する投資家は、往々にして民間融資を熱心に支持しているのです。これは異なる視点の問題ではなく、むしろ同じ考え方なのです。

これが今起こっている現実です。

ビットコインを嫌う資産配分者がすべてを明らかにした。

ここ数年、私はあらゆる機関投資家にビットコインを推奨してきましたが、驚くべきパターンを発見しました。ビットコインを拒否する投資家は、往々にして民間融資を熱心に支持しているのです。これは異なる視点の問題ではなく、むしろ同じ考え方なのです。

彼らがビットコインに反対する理由は「慎重」なもののように聞こえる。つまり、ボラティリティが高すぎる、説明のつかないドローダウンがある、価値を評価するだけのキャッシュフローがない、といったことだ。

しかし、その裏には「ビットコインの価格は非常に正直だ」という思いがある。リアルタイムで公開されており、誰の目にも明らかだ。もし価格が間違っていたら、それは間違いであり、隠すことはできない。

一方、民間融資は全く逆です。

- 評価の変化は非常に緩やかで、四半期ごとにファンドマネージャーによって「平滑化」されます。

- 嘘を暴く流動的な市場は存在しない。

- ロックアップ期間は、昇進、転職、退職を決定した人にとっては十分な長さです。

いわゆる「独占プロジェクトチャンネル」は、効果的な価格競争の欠如に対する言い訳に過ぎません。

真の受託者は真実を追求するが、これらの配分者は真実に直面することを避けようとする。これはリスク管理ではなく、リスク管理の対極にある。しかも、専門家の装いをまとい、受益者の利益を完全に無視している。

AIブームはそれをシステムリスクに変えました。

モルガン・スタンレーは、世界のデータセンターは2025年から2028年の間に2.9兆ドルの設備投資を必要とし、そのうち約8,000億ドルは民間融資を通じて調達する必要があると推定しています。これにより、民間融資は単なる融資市場から、今後数十年間で最も重要な技術革新にとって不可欠なインフラへと変貌を遂げました。

好例を挙げましょう。2025年10月、MetaとBlue Owlは、データセンター向け270億ドルの資金調達ラウンドを完了しました。これは、民間信用取引としては史上最大規模となります。この資金は、PIMCO、BlackRock、そして最終的には年金基金や保険会社から提供されました。

この悪循環の残酷さは、一般労働者の退職金が自動化やAIの資金に充てられ、それが結果的に労働者自身の仕事を奪ってしまうことにあります。民間信用は資本コストを歪め、労働価値を低下させます。現在、四半期ごとに約500億ドルの民間信用がAIセクターに流入しています。

AIインフラの金融化は、それを支える労働者の入れ替わりと相まって、左手が右手を切り落とすという閉ループを形成します。

流動性の変換は時間を奪います。

信用自体が罪深いと言っているわけではありませんし、民間金融機関がすべて悪いと言っているわけでもありません。信用は常に確率のゲームであり、不良債権やミスマッチはどの時代にも存在してきました。

重要な違いは、損失を実際に誰が負担するかという点にあります。

- 銀行が不良債権を発行すると、自らのバランスシートに計上され、規制の対象となります。銀行は取り付け騒ぎや、実質的な資金を伴う自己資本の完全売却のリスクに直面します。

- 民間のローン管理者は、パフォーマンスに基づいて手数料を稼ぎます。そのインセンティブは、「責任を持って勝つように奨励する」ことではなく、「賭けをするように奨励する」ことです。

ローンの返済が終わる頃には、マネージャーはすでに十分なお金を稼いでいた。

すべての金融工学プロジェクトは、最終的に 1 つの疑問に結びつきます。誰も望んでいないコストを誰が負担するのか?

民間融資の素晴らしさは、この質問に対する信じられないほど「エレガントな」答えにあります。

収益は、高齢者、退職者、長期資本受益者に向けて、上向きと後ろ向きに流れます。

コストは下向きと前方に流れ、賃金を抑制し、雇用を凍結し、投資を遅らせ、経済全体の資本コストを歪めます。

民間融資は時間を奪っている。

これは金融セクターにおける長年の流動性シフトであり、今やその仮面が剥がされただけである。

彼らは、選択できないツールを使い、予測できない価格で、本来負うべきではないリスクを負っています。

ロックアップ期間があるために撤退は不可能であり、評価額が公開されていないため抗議は不可能であり、四半期ごとの評価額平滑化メカニズムにより最終請求書が届く頃には誰も責任を負わないようにしている。

それは略奪のようには見えず、「安定した収益」のように見え、崩壊の瞬間まで両者はほとんど区別がつかなかった。この話は長らく存在していたが、今回新たに浮かび上がったのは、その規模の大きさ、透明性の欠如、そして世界で最も慎重な資産運用者でさえも納得させた、誤った安心感に基づくこの資産クラスの驚異的な成功である。

3 か月連続で 100% の評価額が付けられ、その後一夜にしてゼロになる資産クラスはこの世に存在しません。

3 か月連続で 100% の評価額が付けられ、その後一夜にしてゼロになる資産クラスはこの世に存在しません。

もしこれが窃盗に当たらないとしたら、何が窃盗に当たるのか全く分かりません。

全てのコメント