OpenAIのIPOまではまだ少なくとも6ヶ月はかかるかもしれないが、ウォール街のIPO準備は既に始まっている。複数の投資銀行は、ChatGPTの親会社のIPO見通しに関する市場心理を探るため、公開市場の投資家に積極的に働きかけているが、その反応は予想よりもはるかに冷淡なものとなっている。

3月9日、テクノロジーメディア「The Information」の報道によると、OpenAIのIPO引受業務を巡って争っている複数の投資銀行が、公開市場の投資家への「調査」を開始したことが明らかになった。The Informationは11人の公開市場の投資家にインタビューを行ったが、その大半はまだOpenAIの株式を保有していない。

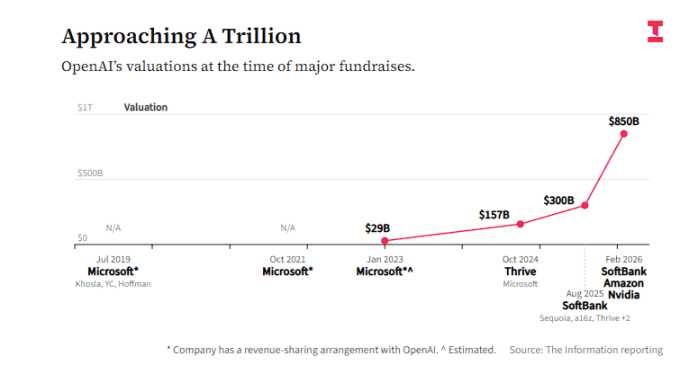

回答者は概ねIPOに対して慎重な姿勢を示しており、その主な懸念は次の2点に集中している。第1に、利益見通しが不透明であること(OpenAI自身も少なくとも2030年までは資金が燃え続けると予測している)、第2に、評価額が高すぎること(同社は現在、8,500億ドルの評価額で新たな資金調達ラウンドを完了させているが、これは2026年の予想収益の28倍に相当し、Nvidiaの株価売上高倍率約12倍を大きく上回っている)。

レポートによると、市場心理の冷え込みは、史上最大規模のIPOとなる可能性のあるこの案件が直面する根深い矛盾を反映している。投資家は概ねOpenAIがAI競争における主導的地位にあることを認めているものの、公開市場で適正な価格を実現できるかどうかについては懐疑的である。一方、競合企業であるAnthropicの急成長は、投資家の関心と熱意をさらにそらしている。

評価論争: 株価売上高倍率 28 はなぜそれほど高いのか?

OpenAIは現在、評価額8,500億ドルの新たな資金調達ラウンドを実施しており、NVIDIA、Amazon、ソフトバンクなどが参加している。この額はすでに多くの株式投資家の投資意欲を削いでおり、IPO価格はさらに高くなる可能性がある。

2026年の予想収益に基づくと、8,500億ドルは約28の株価売上高比率に相当します。比較対象として、AI投資のベンチマークとみなされているNvidiaの現在の株価売上高比率は約12です。

報告書によれば、トレーディング会社エクスプローシブ・オプションズの創設者ボブ・ラング氏は率直に次のように述べた。

「OpenAIは強力な競争優位性を持つ優れた企業だと私は思うが、取引初日の評価額は投資家にとって良い取引ではないと思う。」

彼は、特にOpenAIの評価倍率がNvidiaよりも高いことを考慮して、OpenAIの公開市場投資に参加する可能性は低いと述べた。

ラング氏はまた、このIPOの真の受益者はすでに株を保有している初期投資家とハイパースケールクラウドコンピューティング企業であり、彼らには現金化の機会が与えられるだろうと指摘した。

空売り投資家として有名なジム・チャノス氏は、Nvidia をベンチマークとして OpenAI の評価ロジックに疑問を呈した。

「NVIDIAは市場をほぼ独占しており、急成長を遂げ、非常に高い利益率と潤沢なキャッシュフローを誇ります。では、なぜOpenAIに高い評価を与えているのでしょうか?」

収益性パス:2030 年まで現金を使い続ける、株式市場は受け入れるか?

報道によると、OpenAI自身も同社が少なくとも2030年までは赤字を続けると予測している。このタイムラインは、収益性を精査することに慣れている株式市場の投資家の間で大きな不安を引き起こしている。

収益性パス:2030 年まで現金を使い続ける、株式市場は受け入れるか?

報道によると、OpenAI自身も、同社は少なくとも2030年までは赤字が続くと予測している。このタイムラインは、収益性を精査することに慣れている株式市場の投資家を不安にさせている。

一部の投資家は、OpenAIがIPOで調達した資金が収益性を支えるのに十分かどうか、あるいはその時点で再度資金調達が必要になり、既存株主の株式が希薄化されるのではないかと懸念している。

シーバート・ファイナンシャルの最高投資責任者マーク・マレク氏は、たとえオープンAIが短期的には大きな収益を上げる可能性が低いとしても、IPO後にポジションを構築することは依然として検討するが、ポジションの規模を厳しく管理すると述べた。これは、パランティアに投資した際に採用した戦略だ。

Palantirの現在の株価売上高倍率は49倍で、成長率は同業他社を大きく上回っているが、コスト構造がより柔軟なため、PalantirのリスクはOpenAIよりもまだ低いとマレック氏は考えている。

「パランティアが政府との契約を失ったら大変ですが、従業員を解雇することはできます。データセンターの構築に5年も費やしたのに、『もういいや』なんて簡単には言えません。パランティアはF1マシンを運転しているようなものですが、OpenAIは貨物を積んだ貨物船を運転しているようなものです。」

JPモルガンのアナリストは今年1月のレポートで、OpenAIがChatGPTに広告を出すという動きはユーザーの維持に役立ったと指摘したが、同社が大規模なチップとデータセンターへの支出計画を発表した後、OpenAIに対する顧客の感情は「複雑」になっているとも観察した。

誰もが様子見姿勢を取っているわけではない。一部の投資家は、OpenAIが株式を公開したら空売りを検討すると明言しており、同社の収益化までの道のりは長いため、株式市場はそれほど許容できないだろうと見ている。

チャノス氏も同様のスタンスをとっている。顧客への彼の核心的なメッセージは、「より多くのチップを生産し、それらを保管する場所を確保することに集中すべきだ」というものだ。これは、データセンターの運営は高収益事業ではなく、OpenAIのビジネスモデルは大規模なコンピューティングインフラへの投資に大きく依存しているということを示唆している。

チャノス氏はまた、現在市場におけるOpenAIの財務情報が著しく不足しており、詳細な分析が困難になっていると指摘した。しかし、OpenAIが正式にIPO申請を提出すれば、市場では競争環境に関する白熱した議論が繰り広げられるだろうと予測している。

これは勝者総取りのシナリオでしょうか、それともクラウドコンピューティングのように細分化された市場になるのでしょうか?それとも検索エンジンのように、一つの企業が標準となり、それを長期的に維持していくのでしょうか?現在、様々なモデルが絶えず互いを凌駕し合っています。

アントロピックの破壊:競合他社が資金と注目をそらす

OpenAIのIPOへの取り組みは、競合企業のAnthropicからの潜在的な圧力にも直面している。

今週開催されたモルガン・スタンレーの年次テクノロジーカンファレンスにおいて、アントロピックのCEOであるダリオ・アモデイ氏は、同社の年間売上高ランレートが倍増し200億ドルに達したことを明らかにしました。アントロピックは最近、新たな資金調達ラウンドを完了し、評価額は3,800億ドルに達しました。また、AIプログラミングツール「Claude Code」などのエンタープライズ向け製品は、力強い販売の勢いを見せています。

The Informationが以前報じたように、Anthropicは今後数年間、AIモデルのトレーニングと運用にかかるコストがOpenAIよりも大幅に低くなると予想しています。一部の投資家は、顧客がAIサービスにプレミアム価格を支払う意思のあるエンタープライズ顧客市場での成功により、Anthropicの長期的な収益性がOpenAIを上回る可能性があると考え始めています。

アンスロピックもIPOを準備しているため、両社のIPOは競合し、投資家の資金と熱意がさらに分散する可能性があります。チャノス氏をはじめとする投資家は、アンスロピックの比較的抑制されたコンピューティングパワーへの投資戦略をより慎重かつ持続可能な事業戦略と見なし、好意的な姿勢を明確に示しています。

全てのコメント