イグナス著

ルフィ、フォーサイトニュース編集

レイ・ダリオ氏の「世界秩序の変化」モデルには強く賛同します。短期的な視点にとらわれず、より広い視野で物事を見るよう促してくれるからです。これは仮想通貨にも当てはまります。特定の仮想通貨の1日だけの変動に惑わされるのではなく、長期的なトレンドの変化に注目しましょう。

今日の暗号資産業界では、物語が急速に変化しているだけでなく、根底にある秩序そのものも変化しています。2025年の暗号資産市場は、2017年や2021年とは似ても似つかないものになるでしょう。この「新たな秩序」について、私なりの解釈を述べたいと思います。

大規模な資本ローテーション

ビットコインスポットETFの立ち上げが最初の大きな転換点でした。

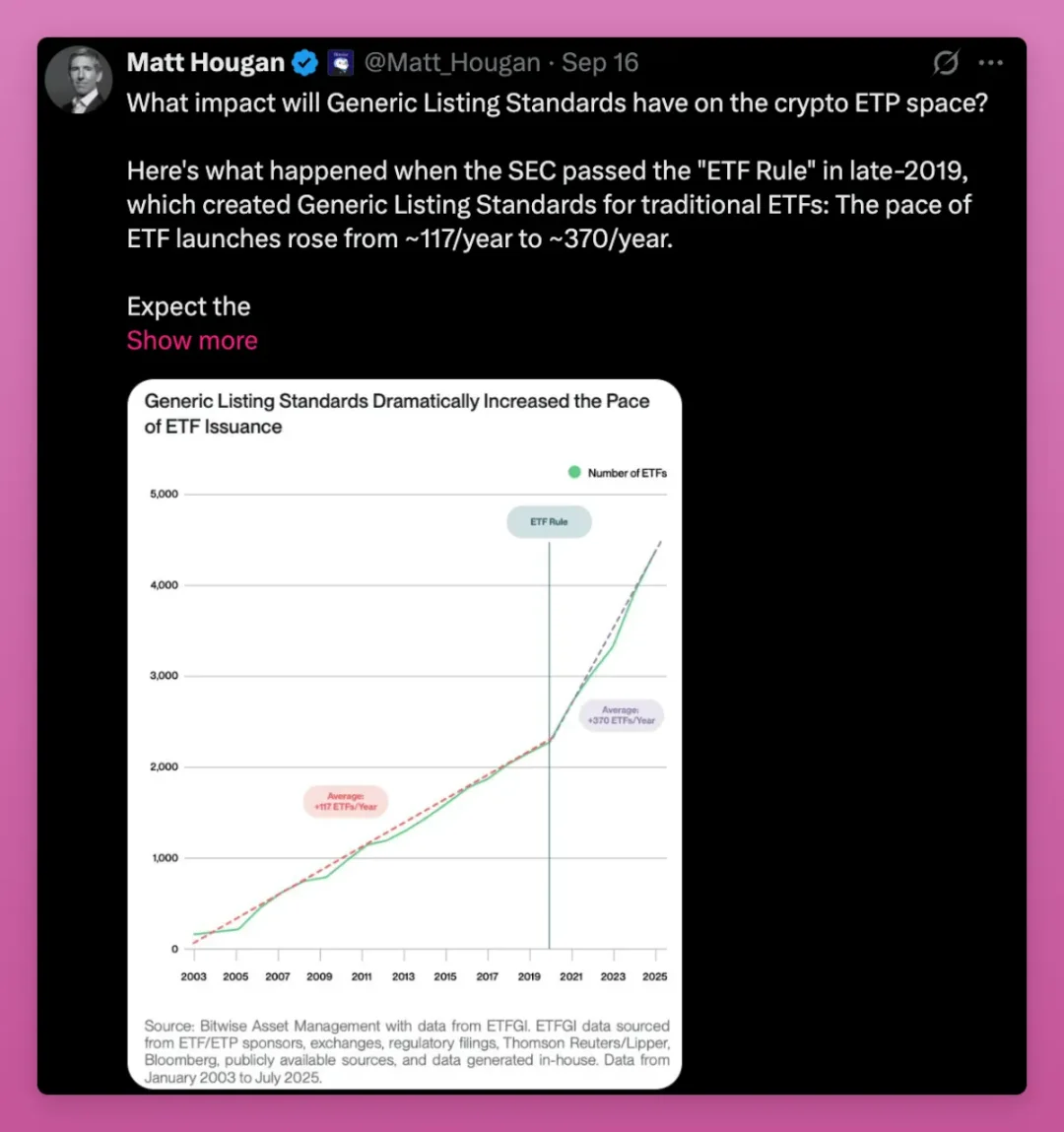

今月、米国証券取引委員会(SEC)は「商品上場投資商品(ETP)のユニバーサル上場基準」を承認しました。これにより、後続商品の承認プロセスが迅速化され、より多くの暗号資産ETPが市場参入できるようになります。グレイスケールは既にこの新規制に基づく申請書を提出しています。

ビットコインETFは史上最も成功したETF発行の記録を樹立しました。イーサリアムETFはゆっくりとスタートしましたが、市場低迷期においてもその資産運用規模は数十億ドルを超えています。

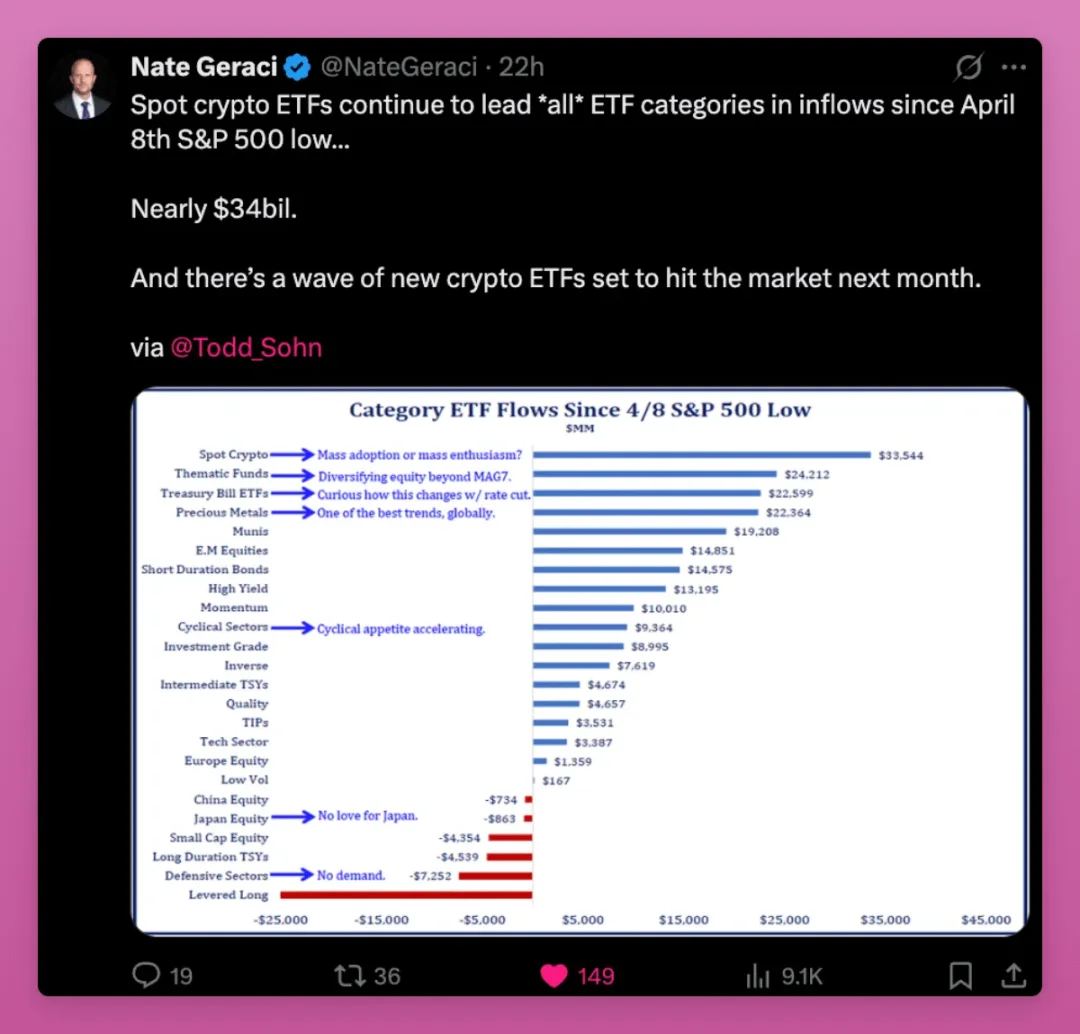

4月8日以降、暗号通貨スポットETFには340億ドルの流入があり、すべてのETFカテゴリーのリストでトップとなり、テーマ別ETF、国債ETF、さらには貴金属ETFを上回った。

暗号資産ETFの購入者には、年金基金、投資顧問、銀行などが含まれます。暗号資産は現在、資産配分の議論において、金やナスダックと並んで注目を集めています。

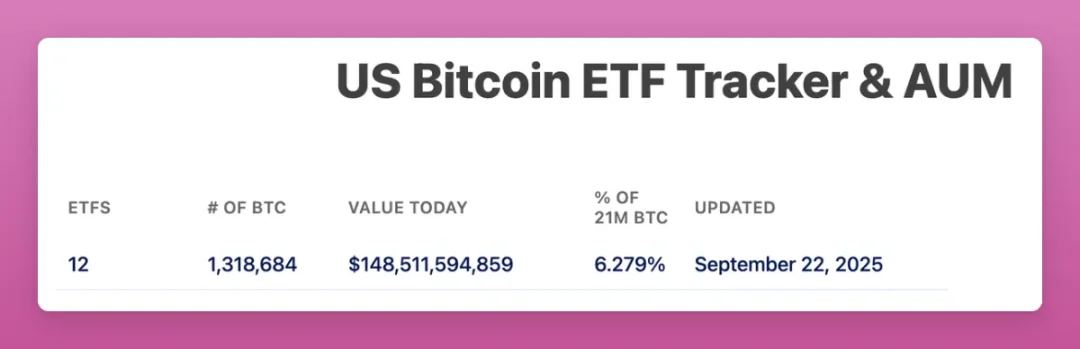

ビットコインETFは現在1500億ドルの資産を運用しており、ビットコインの総供給量の6%以上を保有している。

イーサリアム ETF はイーサリアムの総供給量の 5.59% を保有しています。

そして、このすべてに1年ちょっとかかりました。

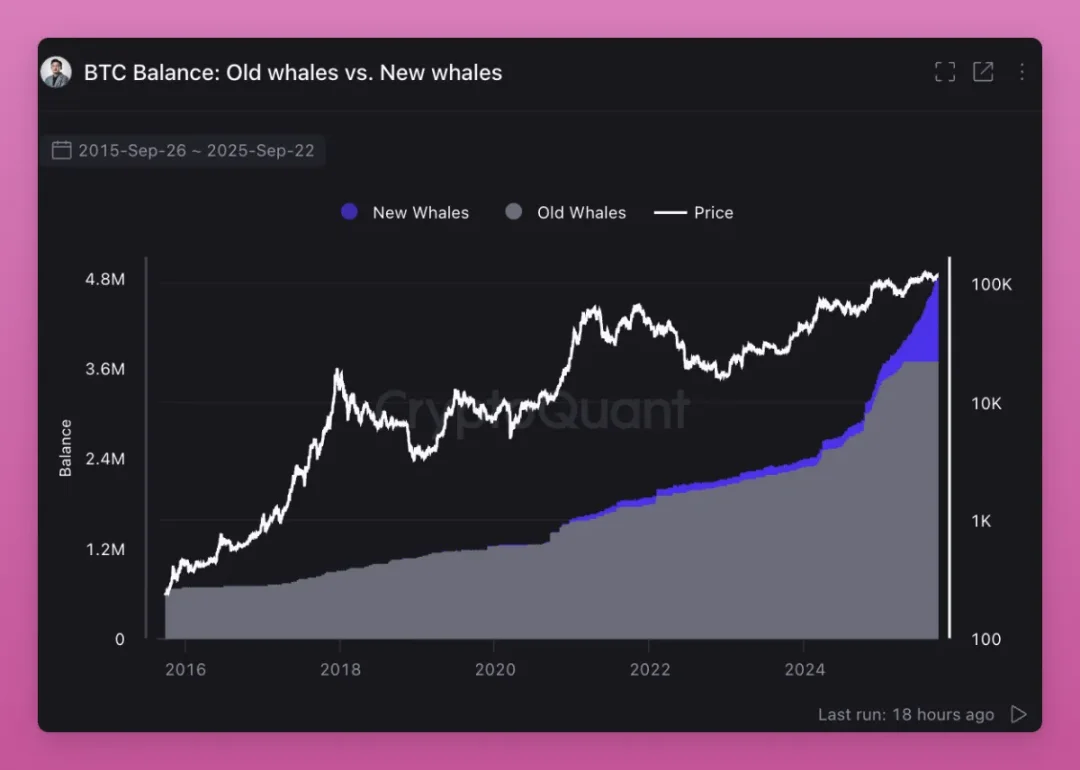

ETFはビットコインとイーサリアムの主な買い手となり、暗号資産の所有構造を個人投資家から機関投資家へとシフトさせています。私の過去の分析によると、クジラは保有量を増やし続けている一方で、個人投資家は売却しています。

さらに重大なのは、古いクジラが新しいクジラに資産を売却していることです。

保有構造は回転している。4年サイクルを信じる投資家は歴史が繰り返されることを期待して売却しているが、現在の市場は非常に異なる変化を経験している。

底値で購入した個人投資家は、ETFや機関投資家に資産を売却しています。個人投資家から機関投資家へのこうしたシフトは、暗号資産のコスト基盤を押し上げるだけでなく、将来のサイクルにおける堅固な価格の下限を形成し、新たな機関投資家がわずかな利益で売却することを阻止します。

https://x.com/DefiIgnas/status/1970051841711894981

これは暗号通貨における大規模な資本ローテーションです。暗号通貨資産は投機的な個人投資家から長期の機関投資家へと移行しています。

ユニバーサルな上場基準の導入により、このローテーションの次の段階が始まります。

これは暗号通貨における大規模な資本ローテーションです。暗号通貨資産は投機的な個人投資家から長期の機関投資家へと移行しています。

ユニバーサルな上場基準の導入により、このローテーションの次の段階が始まります。

米国株式市場でも同様の普遍的なルールが導入され、2019年にはETFの発行が3倍に増加しました。この傾向は仮想通貨分野でも繰り返されると予想されており、今後はSOL、HYPE、XRP、DOGEなどの資産をターゲットとしたETFが多数登場し、個人投資家に十分な出口流動性を提供することになるでしょう。

大きな疑問が残る。機関投資家の買いが小売りの売り上げを相殺できるのか?

マクロ環境が安定し続ければ、4年サイクルを信じて現在売却している投資家は、最終的にはより高い価格で資産を買い戻さなければならなくなるだろうと私は考えています。

包括的な値上げの時代は終わった

過去の仮想通貨強気相場では、資産が同時に上昇することがよくあります。ビットコインが最初に上昇し、続いてイーサリアムが上昇し、最後に他の資産が全面的に上昇します。流動性がリスクカーブに沿って下降するため、小型コインは急上昇します。

しかし今回は全く異なり、すべてのトークンが同時に上昇するわけではありません。

現在、暗号資産市場には数百万ものトークンが存在し、pump.funプラットフォームでは毎日新しいトークンが発行されています。クリエイターたちは、市場の関心を古いトークンから独自のミームコインへと絶えず移しています。トークンの供給量は急増している一方で、個人投資家の関心は同程度のペースで伸びていません。

新しいトークンを発行するコストはほぼゼロであるため、流動性は膨大な数の資産に分散されます。

過去には、「流通在庫が少なく、完全希薄化後評価額(FDV)が高い」トークンが非常に求められていましたが、現在では個人投資家は教訓を学び、「価値を創造できる、または少なくとも強い文化的影響力を持つ」トークンを好んでいます。

アンセム氏の指摘は正鵠を射ている。純粋な投機熱はピークを迎えた。新たな主流は収益によって推進され、収益創出のみが持続可能な成長を達成できる。製品市場適合性(PMF)を示し、手数料を生み出すアプリケーションは繁栄するだろうが、そうでないものは苦戦するだろう。

https://x.com/blknoiz06/status/1970107553079079341

注目すべき点が2つあります。1つは、ユーザーが投機に支払う高額な手数料、もう1つは、従来の金融システムと比較したブロックチェーンの効率性です。前者はピークに達していますが、後者はまだ成長の余地があります。

ムラド氏は、アンセム氏が見落としているかもしれない重要な点を指摘しました。現在も爆発的な成長を遂げているトークンは、多くの場合「新しくローンチされ、独自のモデルを持ち、まだ理解されていない」ものですが、熱心な支持者からなるコミュニティによるサポートが必要です。私は個人的に、こうした目新しいもの(iPhone Airなど)が好きです。

https://x.com/MustStopMurad/status/1970588655069622440

トークンの存続を左右する鍵は、文化的な意義です。明確なミッションは、たとえ最初は非現実的に思えても、ユーザーの増加が雪だるま式に増えるまでコミュニティの活力を維持することができます。ぷっくりペンギン、パンクなNFT、そして一部のミームコインなどは、このカテゴリーに当てはまります。

しかし、すべての目新しさが生き残るわけではありません。RunesやERC-404のような事例研究は、目新しさがいかに早く薄れてしまうかを思い知らされました。多くの物語は、臨界質量に達する前に消えてしまうこともあります。

これらすべてをまとめると、新しい秩序の論理を理解できます。収益は信頼できないプロジェクトを排除し、文化は誤解を招くものを運びます。

どちらも同等に重要ですが、その行動経路は異なります。最終的な勝者は、収益を生み出す可能性と文化的影響力の両方を持つ少数のトークンとなるでしょう。

ステーブルコインの注文は暗号通貨に信頼性を与える

初期のトレーダーは、USDTまたはUSDCをビットコインやアルトコインの購入のみを目的として保有していました。当時、ステーブルコインの流入は、最終的に資金がスポット購入に転じ、ステーブルコイン流入の80%から100%が暗号資産の購入に充てられるため、一般的に強気の見通しを示唆していました。

今日では、この論理は変わりました。

ステーブルコインの用途は、「融資、決済、金利創出、資産ライブラリ管理、エアドロップ裁定取引」といったシナリオに拡大しています。ビットコインやイーサリアムのスポット市場への資金流入は一部でなくなりましたが、それでも暗号システム全体に活力を与えています。基盤となるパブリックチェーン(L1)とセカンドレイヤーネットワーク(L2)の取引量が増加し、分散型取引所(DEX)の流動性が向上し、FluidやAaveといったレンディング市場の収益が増加し、エコシステム全体の通貨市場の厚みが増しています。

支払い優先の基盤となるパブリックチェーン (L1) が最新のトレンドです。

- Stripe と Paradigm が共同で立ち上げた Tempo は、高スループットのステーブルコイン決済向けに設計されており、Ethereum Virtual Machine (EVM) ツールをサポートし、ネイティブのステーブルコイン自動マーケット メーカー (AMM) が組み込まれています。

- Plasma は、USDT 専用に設計された Tether ベースの L1 で、新興市場向けのネオバンキング機能と支払いカードを備えています。

これらのパブリックチェーンは、ステーブルコインを取引という属性から脱却させ、実体経済への統合を推進しています。ブロックチェーンは決済に利用されるという話に再び戻ってきています。

これが何を意味するのか(正直に言うとまだよく分かりません)

- Tempo:Stripeの広大な流通ネットワークは暗号通貨の普及に貢献するでしょうが、ビットコインやイーサリアムのスポット需要を凌駕してしまう可能性があります。Tempoは最終的に暗号通貨界のPayPalとなる可能性があり、巨額の資金流入はあるものの、イーサリアムのようなパブリックブロックチェーンへの価値移転は限定的です。Tempoがトークンを発行するかどうか(私は発行すると考えています)や、手数料収入のどれだけが暗号通貨に還流するかは不明です。

- Plasma:Tetherはステーブルコイン発行分野で支配的な地位を確立しています。「パブリックチェーン + 発行者 + アプリケーション」というアプローチを統合することで、Plasmaは新興市場の決済ニーズの大部分をクローズドエコシステムに取り込む可能性があり、EthereumやSolanaが推進するオープンインターネットと競合する可能性があります。これにより、USDTのデフォルトパブリックチェーンをめぐる争いが勃発し、Solana、Tron、Ethereum L2などが候補に挙がっています。Tronは損失リスクが最も高く、Ethereum自体は決済を主眼に置いていません。しかし、AaveのようなプロジェクトがPlasmaへの展開を選択した場合、Ethereumにとって重大なリスクとなります。

- Base:イーサリアムレイヤー2の救世主。CoinbaseとBaseは、Baseアプリを通じてステーブルコイン決済とUSDC金利商品を促進し、イーサリアムとDeFiプロトコルに継続的な手数料収入をもたらしています。エコシステムは依然として断片化していますが、競争は流動性の拡散をさらに促進するでしょう。

規制もこの傾向に適応しつつあります。GENIUS法は、世界各国にステーブルコインの規制を後押しする動きを見せています。米国商品先物取引委員会(CFTC)は最近、ステーブルコインをデリバティブ取引のトークン化された担保として使用することを許可し、決済ニーズを超えたステーブルコインへの資本市場の需要をさらに高めています。

規制もこの傾向に適応しつつあります。GENIUS法は、世界各国にステーブルコインの規制を後押しする動きを見せています。米国商品先物取引委員会(CFTC)は最近、ステーブルコインをデリバティブ取引のトークン化された担保として使用することを許可し、決済ニーズを超えたステーブルコインへの資本市場の需要をさらに高めています。

https://x.com/iampaulgrewal/status/1970581821177111034

全体的に、ステーブルコインと新しいステーブルコインファーストのパブリックチェーンは暗号通貨に信頼性を与えています。

暗号通貨はもはや単なる投機的なカジノではなく、地政学的な重要性を獲得しています。投機が依然として主要な利用用途ではあるものの、ステーブルコインは暗号通貨業界において2番目に大きな活用シナリオとなっています。

将来の勝者は、ステーブルコインの資金フローを捉え、それを固定ユーザーとキャッシュフローに変換できるパブリックチェーンとアプリケーションとなるでしょう。現時点での最大の未知数は、TempoやPlasmaのような新しいL1チェーンがエコシステム内で価値のロックインを主導できるのか、それともEthereum、Solana、L2チェーン、そしてTronがうまく反撃できるのかということです。

次の大きな取引機会は、Plasma メインネット (9 月 25 日に開始) でもたらされます。

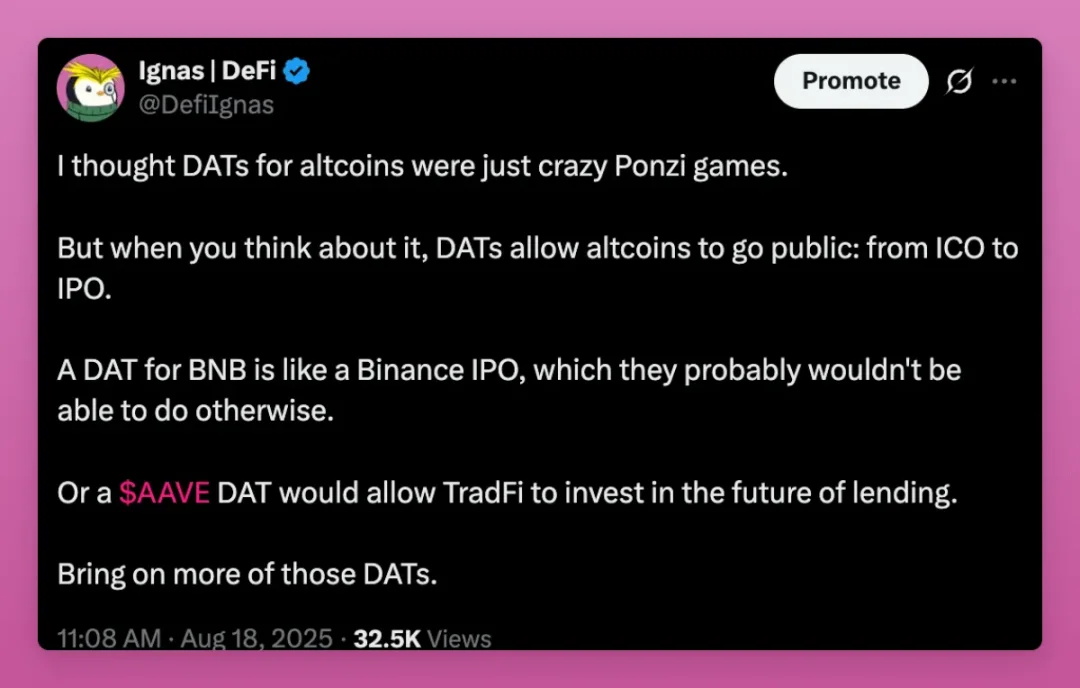

デジタルアセットトレジャリー(DAT):ETF以外のトークンのための新たなレバレッジとIPOの代替手段

デジタル資産宝庫(DAT)が心配です。

強気相場のたびに、トークンをレバレッジして価格を押し上げる新たな方法が生まれます。これらの手法は、スポット購入をはるかに上回る価格上昇率を実現できます。しかし、レバレッジ解消のプロセスは常に過酷です。FTXが崩壊した際には、中央集権型金融(CeFi)におけるレバレッジによって引き起こされた強制的な売りが市場全体を壊滅させました。

このサイクルでは、レバレッジリスクはDATから発生する可能性があります。DATがプレミアムで株式を発行し、資金を借り入れ、その資金をトークンに投資すれば、上昇利益は増幅されますが、市場センチメントが変化すると、同じ構造が下落を悪化させるでしょう。

強制償還や自社株買いの停止は、大きな売り圧力を引き起こす可能性があります。したがって、DATは暗号資産へのアクセスを拡大し、機関投資家の資金を流入させる一方で、市場に新たなシステミックリスクをもたらしています。

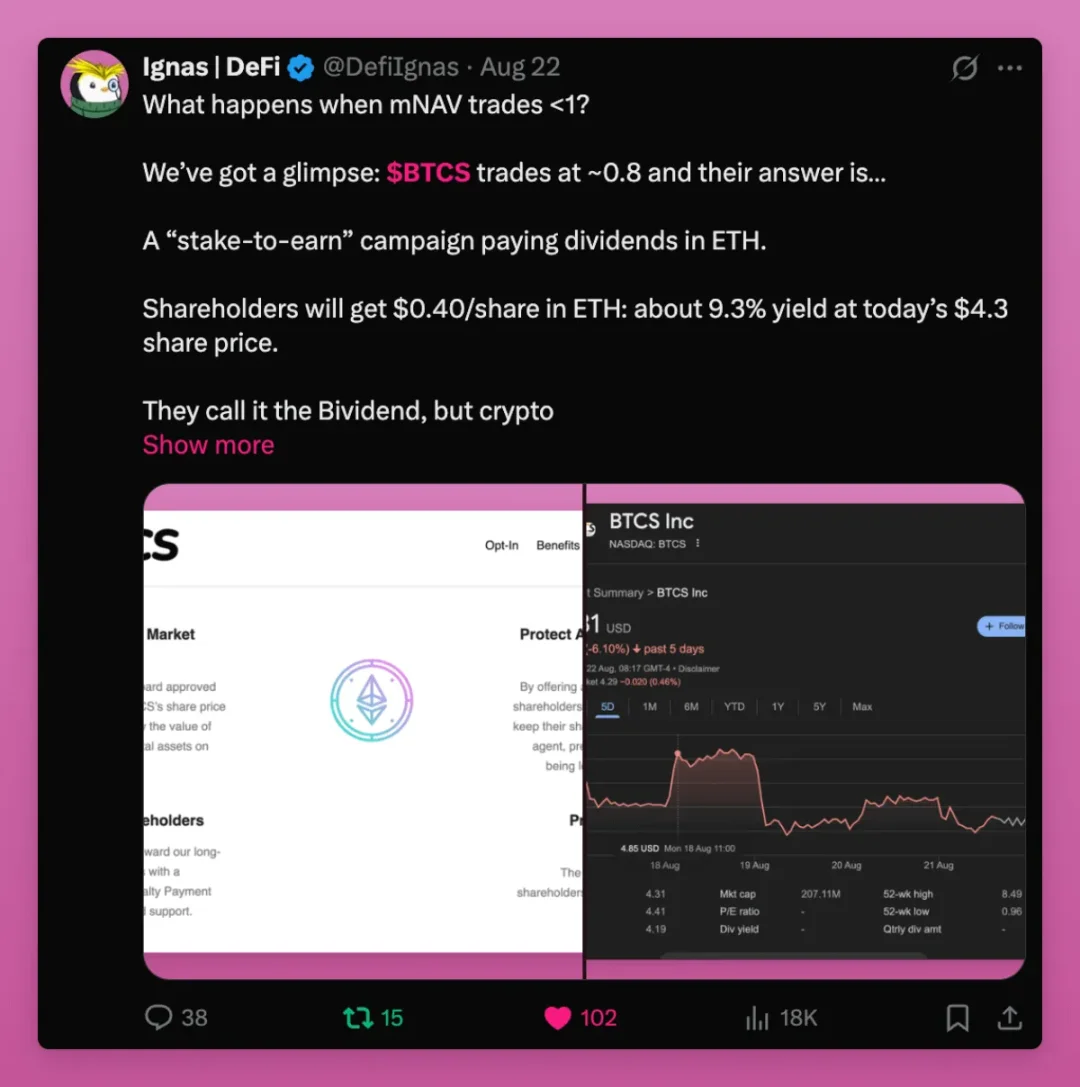

最近、市場純資産価値(mNAV)が1を超えるケースが見受けられます。簡単に言えば、DATは株主にイーサリアムを分配しますが、株主はこれを売却する可能性が高くなります。準エアドロップ作戦にもかかわらず、DATトークンであるBTCSは依然として市場純資産価値の0.74倍でしか取引されておらず、これは好ましい状況とは言えません。

https://x.com/DefiIgnas/status/1958867508456194204

しかしその一方で、DAT はトークン経済と株式市場の間に新たな橋を架けます。

Ethena創設者のG氏は次のように述べています。「私が懸念しているのは、『暗号資産ネイティブキャピタル』が枯渇し、アルトコインを前回のサイクルのピークまで押し上げることができないことです。2021年第4四半期と2024年第4四半期のアルトコイン時価総額のピークを比較すると、両者の差はそれほど大きくありません(どちらも1.2兆米ドルをわずかに下回る)。インフレ要因を除けば、2つのサイクルのピークはほぼ同じです。これは、世界の個人投資家が『概念資産』に投資できる資金の上限額と言えるかもしれません。」

ここで DAT が役に立ちます。

個人投資家の資金は限界に達したかもしれないが、実在する事業、実在する収益、そして実在するユーザーを持つトークンは、今やはるかに大きな株式市場にアクセス可能となった。アルトコイン市場全体は世界の株式市場のほんの一部に過ぎず、DATは暗号資産市場への新たな資金流入の扉を開いた。

それだけでなく、少数のアルトコイン チームが DAT を発行する専門能力を持っているため、DAT は市場の注目を何百万ものトークンから少数の重要な資産に再び向けさせることもできます。

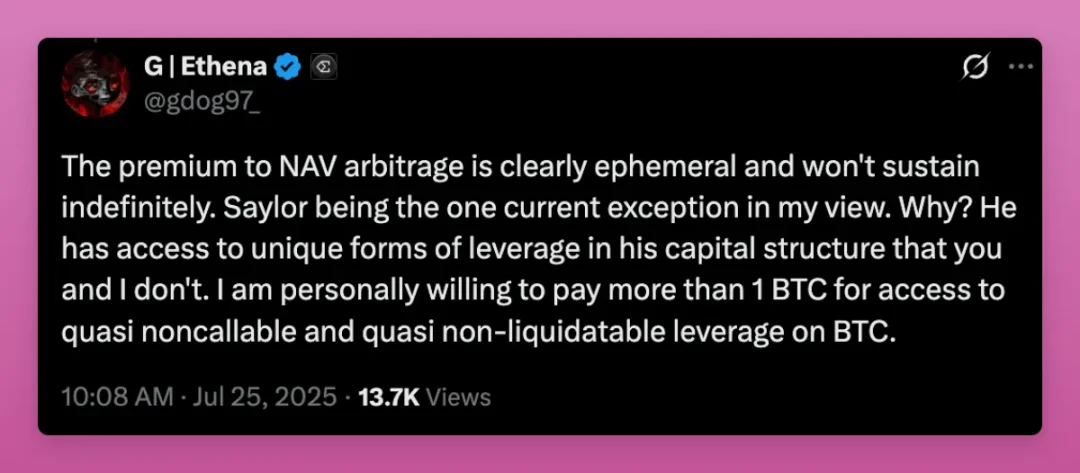

G 氏のもう一つの主張は、NAV プレミアム裁定取引は重要ではないということです...それは実際には強気のシグナルです。

https://x.com/gdog97_/status/1948671788747300932

マイケル・セイラー(マイクロストラテジーの創業者)を除けば、ほとんどのDATは純資産価値に対するプレミアムを長期的に維持するのに苦労しています。DATの真の価値はプレミアムではなく、アクセスにあります。安定した資金流入で純資産価値の1:1を維持するだけでも、株式市場から完全に遮断されるよりはましです。

ENA や SOL の DAT も論争を巻き起こしており、「ベンチャー キャピタルが利益を得るためのツール」であると非難されています。

ENAは、多額のベンチャーキャピタル投資が背景にあるため、特にリスクが高い。しかし、プライベートベンチャーキャピタルとセカンダリー市場の流動性における資金のミスマッチを考慮すると、DATはむしろ強気のシグナルと言える。ベンチャーキャピタルは、DATでエグジットした後、資金を他の暗号資産に再配分することができるからだ。

これは極めて重要です。ベンチャーキャピタリストは、ポートフォリオからの撤退ができず、このサイクルで大きな損失を被ったからです。DATを通じて撤退を可能にし、新たな流動性にアクセスすることで、ベンチャーキャピタリストは暗号資産業界の革新的なプロジェクトに資金を再投入し、業界を前進させることができます。

総じて、DATは暗号資産業界全体、特にETFに上場できないトークンにとって有益です。Aave、Fluid、Hypeといった実在のユーザーと収益を持つプロジェクトは、DATによって資産を株式市場へ移行することが可能になります。

多くの DAT が最終的に失敗し、市場に波及リスクをもたらすのは事実ですが、DAT はイニシャル・コイン・オファリング (ICO) の IPO スタイルの出口パスも提供します。

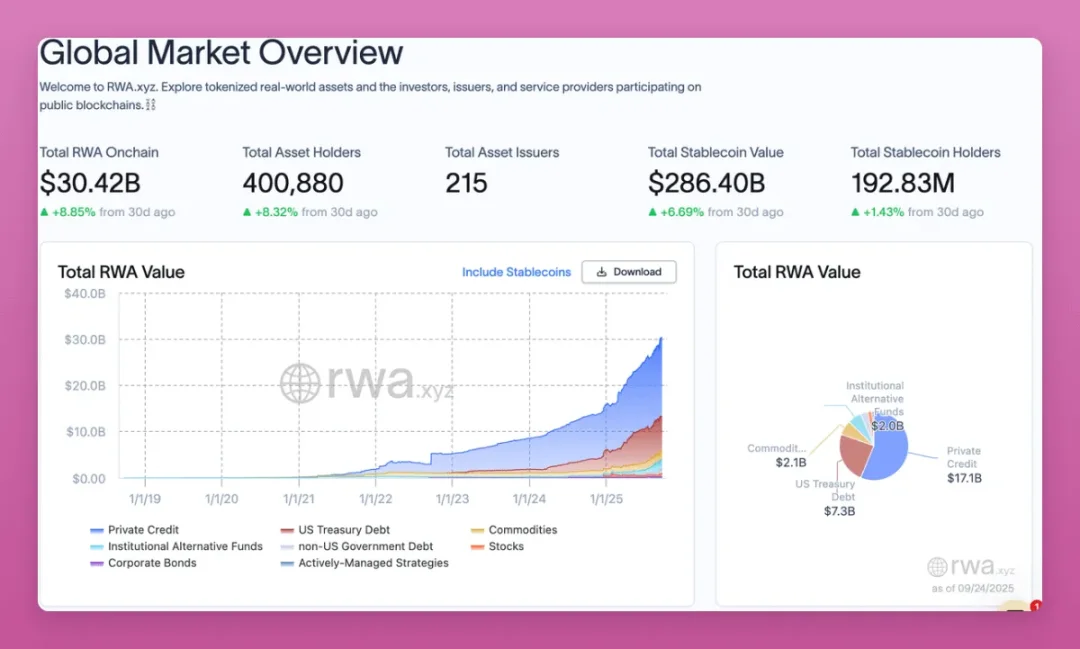

リアルアセットトークン化(RWA)革命:オンチェーン金融生活が可能に

RWA 市場は 1 か月で 9% 近く成長して 300 億ドルを超え、成長曲線は引き続き上昇しています。

現在、国債、信用、商品、プライベートエクイティはすべてトークン化されており、脱出速度は急速に高まっています。

RWA は世界経済をブロックチェーンに移行し、いくつかの大きな変化をもたらしました。

- これまで、投資家は株式や債券を購入するために暗号資産を法定通貨に換金する必要がありました。今では、すべてのプロセスをオンチェーンで実行し、ビットコインやステーブルコインを保有し、それらをオンチェーン上の国債や株式に直接換金し、自ら資産を管理(セルフカストディ)することが可能です。

- 分散型金融 (DeFi) はポンジスキームから脱却し、DeFi と L1/L2 インフラストラクチャに新たな収益源をもたらしました。

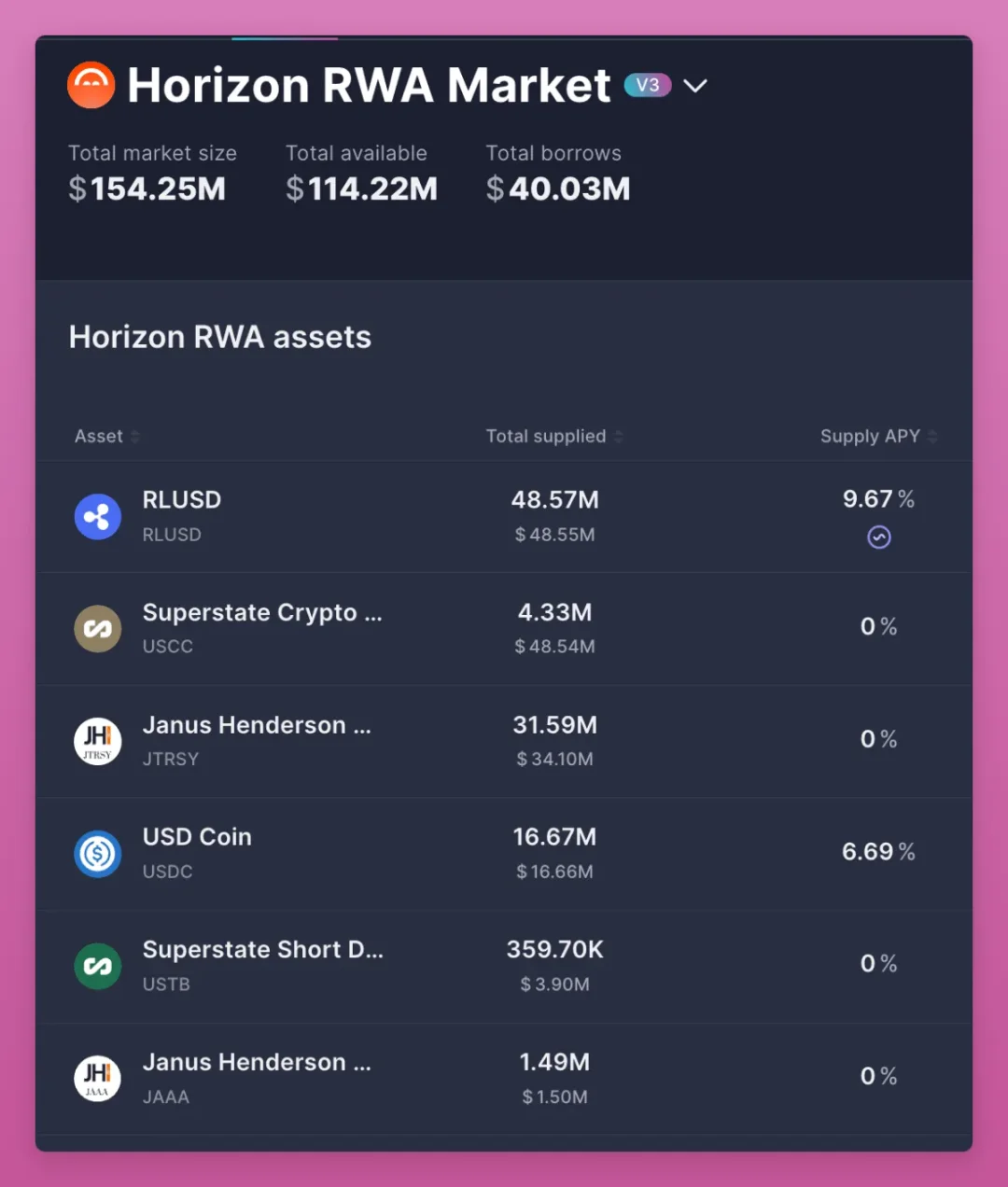

AaveのHorizonプロトコルでは、ユーザーはS&P 500指数に裏付けられたトークン化された資産を預け入れ、借入の担保として使用することができます。現在のロックされた価値(TVL)はわずか1億1,400万ドルですが、RWAはまだ初期段階にあります。

従来の金融(TradFi)では、個人投資家はこうした機会からほぼ完全に排除されています。

RWAは最終的にDeFiを真の資本市場へと導きます。国債と信用に基づくベンチマーク金利を設定し、対象範囲を世界的に拡大することで、誰もが米国の銀行を介さずに米国債を保有できるようになります。

ブラックロックはBUIDLを、フランクリンはBENJIを立ち上げました。これらは単なるマイナープロジェクトではなく、数兆ドル規模の資金が暗号資産インフラにアクセスするための架け橋となるものです。

総じて言えば、RWAは現在の暗号資産業界における最も重要な構造革命です。DeFiと実体経済を結び付け、チェーン全体にわたる金融生活のためのインフラを構築します。

4年サイクルの終わり?

仮想通貨ネイティブにとって最も重要な疑問は、「4年周期は終わったのか?」ということです。私の周りでは、すでに多くの人が売却し、周期の繰り返しを期待しています。しかし、仮想通貨に新たな秩序が到来したことで、4年周期は繰り返されないだろうと私は考えています。今回は状況が全く異なります。

私が自分のポジションに賭ける理由は以下のとおりです。

- ETF はビットコインとイーサリアムを組織的に構成可能な資産に変換します。

- ステーブルコインは地政学的なツールとなり、決済市場や資本市場へと拡大しています。

- DAT は、ETF を発行できないトークンに株式市場の資本へのアクセスを提供すると同時に、ベンチャー キャピタルが出口戦略を立てて新しい革新的なプロジェクトに資本を注入できるようにします。

- RWA は世界経済をブロックチェーンに持ち込み、DeFi のベンチマーク金利を確立します。

今日の暗号資産市場は、2017年のカジノでもなければ、2021年の熱狂的なバブルでもなく、構造と普及の新たな時代を迎えています。暗号資産は、文化、投機、そして信念という核となる原動力を維持しながら、伝統的な金融と融合しつつあります。

次の勝者は、全面的に買い付けるプレイヤーからは生まれないでしょう。多くのトークンは4年間の周期的な暴落を繰り返す可能性があり、投資家は慎重に選別する必要があります。

真の勝者となるのは、小売文化の影響力を維持しながら、マクロおよび制度の変化に適応できるプロジェクトです。

これが暗号通貨の新しい秩序です。

全てのコメント