著者:サンティアゴ・ロエル・サントス

予測市場は今、大流行しています。その根底にある論理には同意しますが、この種のビジネスがRobinhoodのような金融系メガアプリに統合されるのに適しているとは思えません。

長年、私は顧客獲得チャネルこそが、消費者向け(Cエンド)金融ビジネスの構築における最大の課題だと考えています。企業がチャネル優位性を確立したら、それを基盤として事業を拡大すべきです。しかし、こうした拡大の前提となるのは、新規事業がプラットフォームの中核となる価値提案を弱めるのではなく、強化しなければならないということです。

流通チャネルは妨げられることなくアクセスを提供しますが、粗悪な製品は流通を阻害する可能性があります。

私は長年にわたり、真の顧客獲得チャネルを持ち、エンドユーザーに直接リーチできる企業を研究し、既存事業に金融モジュールを追加できるかどうかを模索してきました。その根底にある論理は明確です。ユーザーが既に信頼を築いている場合、新たな金融商品を追加する際の限界費用は非常に魅力的になるはずです。

暗号通貨インフラの出現は、このコスト計算式を根本的に変えました。デジタルバンクはサービスインターフェースのデジタル化に成功しましたが、インターネット時代以前から存在する、コストのかかる従来の銀行決済ネットワークの制約に依然として縛られています。暗号通貨技術は決済ネットワークのコスト構造を直接的に破壊し、金融業界をリースや仲介業者に大きく依存するモデルから、オープンプロトコルに基づく新しいモデルへと変革しました。今日では、ウォレット、プログラム可能な通貨、そしてグローバル決済は、安価で容易に利用できる基本構成要素となっています。

しかし、これはすべての業務コストを即座に削減できることを意味するものではありません。企業は意思決定の誤りを避けるために、慎重に計画を立てる必要があります。

コストが本当に大幅に削減されたのは、次の場合です。

- クリアリングと決済: 国際銀行間金融通信協会 (SWIFT) を介した 1,000 万ドルの国際送金は、多くの場合数日かかり、仲介銀行の手数料も発生します。しかし、ブロックチェーン上のステーブルコインを使用した送金は、わずか数秒で完了し、コストも無視できます。

- 元帳のメンテナンス: 独自のデータベースを検証するために専用のチームを設置する必要はありません。ブロックチェーンは、調整のための共有基盤システムとして直接使用できます。

コストが依然として高い場所:

- コンプライアンスとリスク管理:多くの場合、暗号通貨セクターにおけるコンプライアンスコストは、従来の金融業界よりもさらに高くなります。現在の規制環境は非常に断片化されており、規制の厳格化はますます進んでいます。

- 法定通貨の入出金チャネル: 法定通貨と暗号通貨間の双方向の交換は依然として従来の金融決済ネットワークに依存しており、取引手数料、電信送金手数料、銀行接続コストなどの費用が依然として存在します。

暗号通貨は、単に従来の銀行システムと連携するだけでなく、既存の清算・決済レイヤーを直接置き換えることで、仲介業者のレイヤーを排除しました。開発者のビジネスモデルも、あらゆる段階で仲介業者への支払いを必要とする高変動費モデルから、ネットワークコストのみを支払うユーティリティモデルへと移行しました。この変革は、NetflixがDVDの郵送レンタルサービスからオンラインビデオストリーミングプラットフォームへと移行した状況に似ています。

この構造的変革こそが、金融スーパーアプリというコンセプトが繰り返し言及されるようになった理由です。運用コストの削減、製品ポートフォリオの充実、そしてユーザー生涯価値の向上。理論的には、これは関係者全員にとってWin-Winの変革と言えるでしょう。

しかし、現実には、事業拡大の順序と製品ポートフォリオ戦略が重要な役割を果たします。

目に見えない殺し屋:サービスコスト

多くのスーパーアプリは、ユーザー獲得コストに戦略を集中させています。しかし、真の致命的な隠れた危険は、別の側面、つまりユーザーサービスコストに潜んでいることがよくあります。

これは、従来の金融機関が常に過小評価してきた隠れたコストです。新製品によってもたらされる運用上の摩擦が既存インフラの運用効率を上回った場合、スーパーアプリモデルは機能しなくなります。

「大口顧客と個人投資家」の対立を例に挙げてみましょう。富裕層顧客向けに非常にアクセスしやすい人的サービスシステムを構築した銀行が、数百万人規模の小規模ユーザーにサービスを提供するためにそのまま体制を変えることは不可能です。口座残高がわずか500ドルの顧客の場合、年間1~2回の人的介入(コンプライアンス審査やカスタマーサービスへの相談など)しか必要なかったとしても、コスト構造の観点から、この顧客は採算が取れない運命にあります。

「大口顧客と個人投資家」の対立を例に挙げてみましょう。富裕層顧客向けに非常にアクセスしやすい人的サービスシステムを構築した銀行が、数百万人規模の小規模ユーザーにサービスを提供するためにそのまま体制を変えることは不可能です。口座残高がわずか500ドルの顧客の場合、年間1~2回の人的介入(コンプライアンス審査やカスタマーサービスへの相談など)しか必要なかったとしても、コスト構造の観点から、この顧客は採算が取れない運命にあります。

ネイティブデジタル化の真のメリットは、より美しいユーザーインターフェースではなく、ユーザーサービスコストをほぼゼロにまで削減する自動化されたバックエンドシステムにあります。この基盤がなければ、盲目的に製品を追加しても利益率の向上は見込めないだけでなく、運用コストのブラックホールを生み出すことになります。

市場予測が合理的である理由

Robinhoodの観点からすると、予測市場事業を追加することは非合理的な決定ではありませんでした。

GameStopの株式オプション取引に参加したユーザーは、日曜日のフットボールの試合や政治選挙の結果にも賭ける可能性が高い。ユーザー行動分析によると、彼らのオーディエンスには高い重複が見られる。これらの事業は、ある程度、本質的にオプション取引のカテゴリーに該当する。PolymarketやKalshiのようなプラットフォームは、このロジックに基づいて巨額の資金を調達しており、カジノから保険会社まで、多くの業界がこの市場への参入を狙っている。

したがって、純粋に理論的な観点から見ると、予測市場ビジネスは確かにRobinhoodの既存のエコシステムと一致しています。

しかし、戦略の本質は「企業が何ができるか」ではなく「企業が何をすべきか」にあります。

選択に対する私たちのアプローチ

確立された顧客獲得チャネルを持つ企業への金融モジュールの追加を評価する際、私たちは常に 1 つの核心的な質問に焦点を当てます。それは、「このビジネスは、ユーザー離脱を増やすことなく、単位経済効率を最適化できるか」という質問です。

私たちはユーザー離脱に非常に敏感です。新製品がユーザー離脱の増加につながる場合、短期的な収益がどれほど魅力的であっても、それは戦略的な失敗を意味します。

ユーザーのウォレットのより大きなシェアを獲得することは魅力的ですが、ユーザー維持率を損なうことなくこの目標を達成することは想像以上に困難です。

最も成功している金融スーパーアプリは、短期的な収益化よりも長期的なユーザー生涯価値を優先する傾向があります。たとえ個々の製品が大きな収益性を持っていたとしても、ユーザー行動の変動性を高めるような製品であれば、決定的に放棄されるでしょう。

従来型銀行(およびほとんどのデジタル銀行)がゲーム関連ビジネスから一般的に遠ざかる理由は、関連する利益ロジックを理解していないからではなく、そのようなビジネスに関連するリスクを十分に認識しているからです。

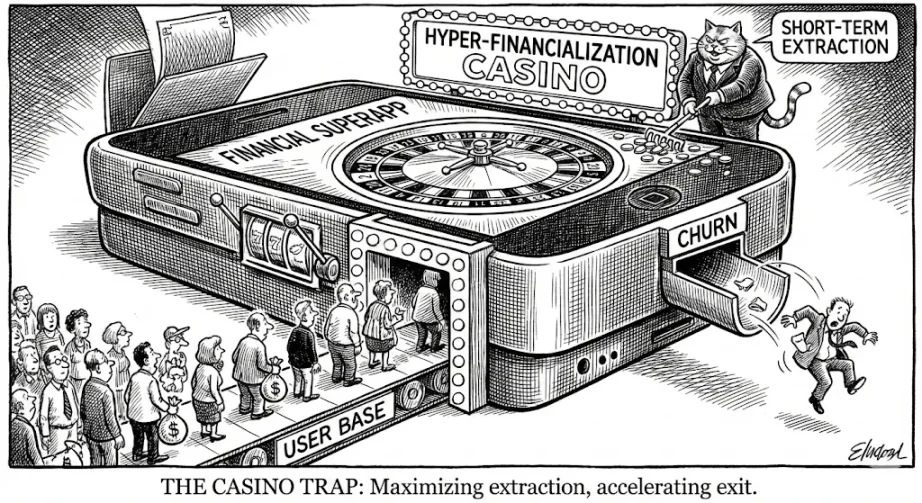

ユーザー離脱:カジノモデルの隠れたコスト

Robinhoodのユーザーベースは、従来の銀行ユーザーと比較して、はるかに投機的な傾向にあります。これは道徳的な判断ではなく、客観的な事実です。

カジノ スタイルの製品の本当の問題は、ユーザーがお金を失うことではなく、この種のビジネスがユーザーの離脱を加速させることです。

ユーザーがカジノ環境に長く滞在すればするほど、最終的にすべてを失って去る可能性が高くなります。ユーザーがすべてを失って去ると、生涯価値はゼロになります。

Robinhoodのようなプラットフォームが当初成功したのは、従来の金融機関よりもシンプルで使いやすく、参入障壁が低く、よりデジタルネイティブだったためです。従来の金融機関がユーザーを排除していた時代に、Robinhoodは初期のユーザーをうまく引きつけることに成功しました。

しかし、ユーザーは増え続けるでしょう。長期的には、ユーザーの投機的欲求が最も強い時期に価値を最大化することよりも、ユーザーと共に成長し、彼らの金融生活のあらゆる側面に浸透することこそが真の機会となるのです。

プラットフォームの長期的な存続が最も重要である場合、運用戦略はユーザー維持を中心に据える必要があります。

事業拡大と戦略的な逸脱

もし私が意思決定者だったら、ユーザーが経済的に成熟するにつれて自然に必要となる商品、例えばクレジットカード、保険、貯蓄商品などを優先します。これらの商品は一見地味に見えるかもしれませんが、データによってその有効性が証明されており、家計のキャッシュフロー管理というコアビジネスに非常に関連しています。

事業拡大と戦略的な逸脱

もし私が意思決定者だったら、ユーザーが経済的に成熟するにつれて自然に必要となる商品、例えばクレジットカード、保険、貯蓄商品などを優先します。これらの商品は一見地味に見えるかもしれませんが、データによってその有効性が証明されており、家計のキャッシュフロー管理というコアビジネスに非常に関連しています。

成功事例:ブラジルのデジタル銀行 Nubank

Nubankは、低収益・年会費無料のクレジットカードでユーザーを獲得し、徐々に収益性の高いローンや保険商品へと誘導しています。アーリーアダプターは通常、3つ以上のプラットフォーム商品を選択するのに1年以上かかりますが、新規ユーザーは3ヶ月以内にこのプロセスを完了します。現在、Nubankのアクティブユーザーは平均約9ドルの収益を生み出しており、様々な関連商品を利用する成熟ユーザーは平均24ドル以上の収益を生み出しています。この成長は、ユーザーの信頼を損なうのではなく、深めることによるものです。

失敗事例:ゴールドマン・サックスとそのリテール銀行マーカス

ゴールドマン・サックスは、高収益の投資銀行業務から大衆向け消費者金融市場への重点転換を試みました。しかし、2023年初頭までに、同社は3年間で約30億ドルの累積損失を計上し、最終的に個人向け融資事業を廃止し、「今すぐ購入・後払い」部門を損失で売却せざるを得なくなりました。

ヌーバンクの成功は、保険・融資事業と中核の銀行業務との構造的な適合性から生まれた。一方、ゴールドマン・サックスの失敗は、取引量が多く残高が少ない消費者金融事業と、投資銀行の企業文化および業務モデルとの間の根本的な矛盾が原因であった。

Robinhoodのような金融スーパーアプリにとって、ギャンブルへの進出は合理的な事業拡大というより、戦略的な逸脱と言えるでしょう。こうした戦略的な逸脱は、長期的存続の可能性を秘めた企業の衰退の始まりとなることがよくあります。アメリカのレストランチェーン、レイジング・ケインズの発展を考えてみてください。同社の成功は、コアビジネスへの忠実な姿勢に起因しています。

私の疑念は消えることはなかった。

最近の兆候は私の懸念を増大させるばかりです。

今年初め、Robinhoodは非上場企業をトークン化した投資サービスの開始を発表しました。しかし、このサービスのプロモーションは非常に分かりにくいものでした。個人投資家は、人気スタートアップのプライベートエクイティに投資していると誤解していましたが、実際には関連資産の価格変動に連動する金融デリバティブ商品を購入しているだけだったのです。この2つの違いは非常に重要です。デリバティブ商品の保有と原資産の保有は全く異なるため、この情報の不一致は個人投資家に多大な損失をもたらす可能性があります。

一方、Robinhoodのクレジットカードとリワードプログラムは特筆すべき点です。私が話を聞いた経験豊富なユーザーのほぼ全員が、このクレジットカードを絶賛していました。これは開発の正しい方向性です。ユーザーの信頼を高める関連商品を拡充することで、取引アプリを真の意味で包括的な消費者金融プラットフォームへと変革していくのです。

ギャンブル事業(オプション取引から予測市場への拡大)に注力するのではなく、融資、保険、貯蓄に注力する方が賢明です。利用者の実際の金融ニーズに効果的に対応し、投機や裁定取引関連の事業分野への注力を減らすべきです。

反対意見と私の反論

明らかな反論としては、Robinhood のユーザーは既に「投機家」なので、これを活用して究極の投機スーパーアプリを作成しないのはなぜか、というものがあります。

この論理は理解できますが、同意はしません。

多くのユーザーは、株式、スポーツイベント、そして様々なランダムな出来事を網羅する巨大なカジノではなく、直感的でアクセスしやすい市場参加方法を求めてRobinhoodを選びます。あらゆる投資はギャンブルと解釈できますが、人間の脳は様々な種類の「ギャンブル」に対して全く異なる認識と反応を示します。特定の事業統合はユーザーの非合理的な投機行動を増幅させ、市場からの退出を加速させます。

ユーザー離脱率の低減は、事業運営において極めて重要です。もし企業にデューデリジェンスを一つだけ依頼できるとしたら、私はユーザー維持率の曲線を調べることを選びます。ユーザー離脱のパターンを理解することで、企業の事業運営の真の質が明らかになるからです。

ギャンブル事業を通じて短期的な利益最大化を追求する企業は、初期段階では力強い成長の勢いを示すかもしれませんが、長期的にはビジネスモデルが脆弱になる可能性が高いでしょう。一方、ユーザー離脱率を主要なリスクと捉える金融スーパーアプリは、最終的により強固な競争障壁を築き、より理想的な長期的な発展を遂げるでしょう。

長所と短所はすぐには分かりませんが、それが企業の成功または失敗の鍵となります。

長所と短所はすぐには分かりませんが、それが企業の成功または失敗の鍵となります。

カジノでは通常、客に適度な飲酒を促し、カジノ側の勝率を高めつつ、客が酔っぱらってカジノを去ってしまうような事態を招かないようにしています。このバランスを維持するのは非常に困難です。Robinhoodのようなスーパーアプリがユーザーの金融行動を投機の極みへと押し上げようとすると、最終的には自らの行動の報いを受けることになるでしょう。

全てのコメント