著者:ジーノ・マトス

2025年9月17日、SECは暗号通貨上場投資信託(ETP)の一般上場基準を承認し、商品の上場サイクルを75日に短縮し、「通常の」暗号通貨ETF(パッシブ運用のスポットETFなど)に市場を開放しました。

ビットワイズは、2026年には100以上の仮想通貨関連ETFが上場されると予測している。ブルームバーグのシニアETFアナリスト、ジェームズ・セイファート氏はこの予測を支持する一方で、警告も発している。

「多数のETFの清算を目撃することになるだろう。」

この「爆発的な成長と急速な淘汰」というパターンは、仮想通貨ETFの発展における次の段階を象徴するものであり、一般的な基準では「流動性」ではなく「上場のスピード」が問題とされています。ビットコイン、イーサリアム、ソラナにとっては、ETFの急増が市場における優位性を強固にするでしょう。しかし、他の仮想通貨にとっては、間違いなく厳しい「ストレステスト」となるでしょう。

この規則は、SECが2019年に株式および債券ETFに対して行った改革を反映している。当時、新規ETFの数は年間117から370以上に急増し、その後すぐに手数料が引き下げられ、2年以内に数十の小規模ファンドが清算された。

暗号通貨 ETF は、「より悪い初期条件」の下で上記の実験を繰り返します。

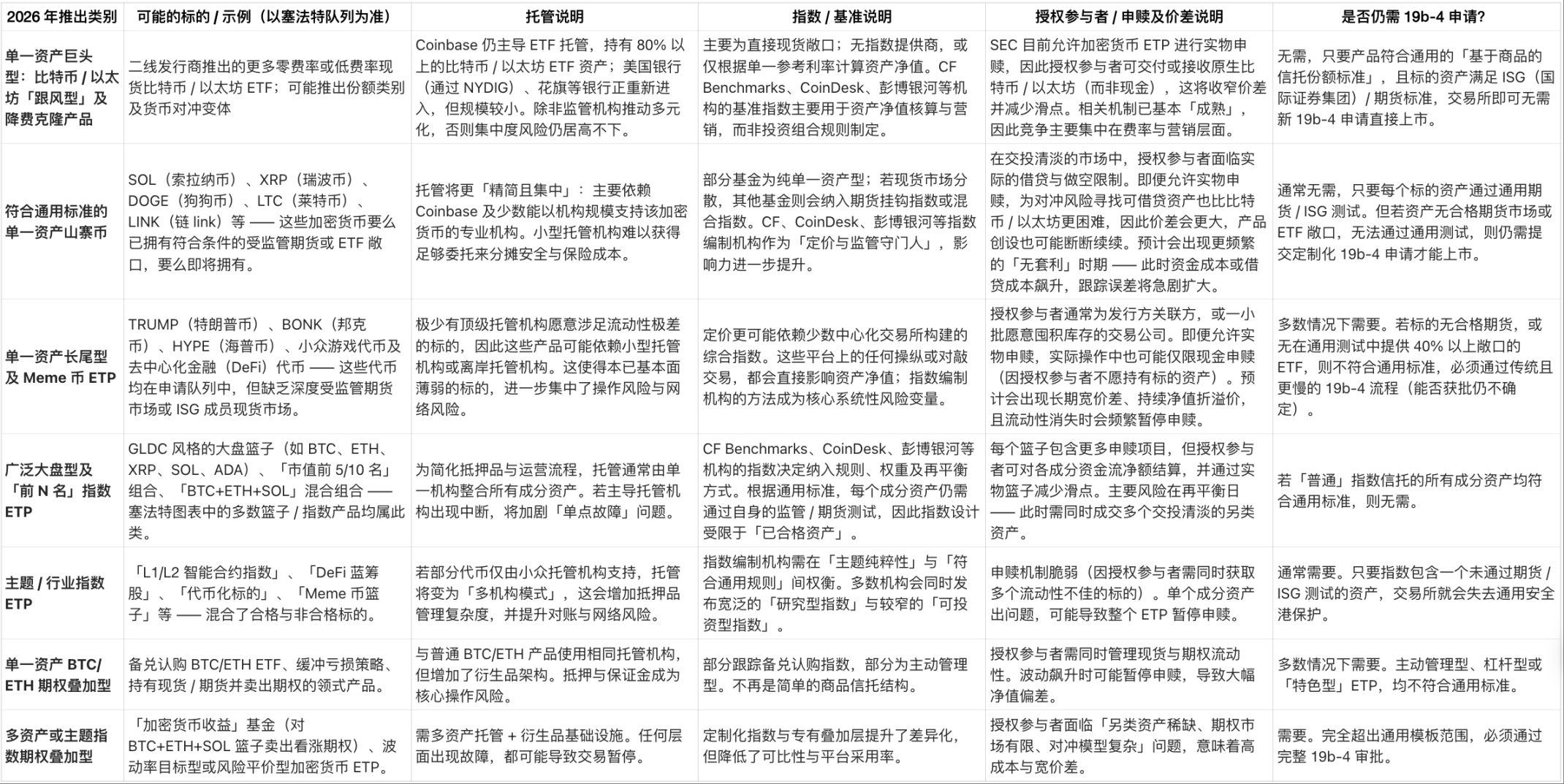

まず、保管の集中度が高い点です。Coinbaseは、世界のビットコインETF市場の85%を占める、大多数の仮想通貨ETFの資産を保有しています。2025年第3四半期には、Coinbaseの保管資産は3,000億ドルに達しました。

さらに、認定参加者(AP)とマーケットメーカーは、価格設定と貸出サービスのために少数のプラットフォームに依存しており、多くのアルトコインには、価格に影響を与えずに申し込みと償還のフローをヘッジするのに十分な厚みのあるデリバティブ市場が欠けています。

SECは2025年7月29日に発行された「現物償還指令」において、ビットコインおよびイーサリアムの信託に対し、現金ではなく実際のトークンで商品作成取引を決済することを許可しました。この規則は資産追跡を強化する一方で、権限のある参加者に対し、各「トークンバスケット」の起源の追跡、保有、および税務関連事項の処理を義務付けています。BTCとETHに関しては、この運用は依然として比較的管理しやすい状況です。

しかし、流動性の低い原資産の場合、市場のボラティリティが高いときに借入資金が完全に枯渇する可能性があり、その結果、ETF の設定が一時停止され、供給が回復するまで商品がプレミアム価格で取引される可能性があります。

金融インフラへの圧力

流動性の高い暗号資産の発行と償還においては、認可参加者とマーケットメーカーが大規模な資金フローを処理できます。しかし、その根本的な制約は「空売り手段の利用可能性」にあります。新しいETFが「貸出市場が薄い」トークンを追跡する場合、認可参加者はより大きな売買スプレッドを要求するか、市場から完全に撤退するかのいずれかを迫られます。撤退した場合、ETFは現金の発行と償還によってのみ取引可能となり、結果としてトラッキングエラーが大きくなります。

参照価格の更新が停止した場合、取引は停止される権利があり、これはデジャック・アンド・カンパニーが2025年10月に発表した分析レポートで「迅速な承認プロセス」下であっても強調したリスクである。

Coinbaseはカストディ分野における先行者としての優位性により、収益源としてだけでなく、業界の注目を集めています。U.S. Bancorpは機関投資家向けのビットコイン・カストディ・プログラムを再開し、CitigroupとState Streetは仮想通貨ETFのカストディ・パートナーシップを模索しています。

これらの新しいカストディ機関のセールスポイントは非常に明確です。「ETF資金フローの85%を単一の取引相手に依存させるつもりですか?」Coinbaseにとって、ETFが増えることは収益の増加、規制当局の注目の高まり、そして「たった一つの運用ミスが業界全体のパニックを引き起こす」リスクの高まりを意味します。

これらの新しいカストディ機関のセールスポイントは非常に明確です。「ETF資金フローの85%を単一の取引相手に依存させるつもりですか?」Coinbaseにとって、ETFが増えることは収益の増加、規制当局の注目の高まり、そして「たった一つの運用ミスが業界全体のパニックを引き起こす」リスクの高まりを意味します。

インデックスプロバイダーは「隠れた力」を行使しています。ETFの適格性は、規制当局の合意や取引所準拠のベンチマーク指数と共通基準によって定められており、事実上、誰がベンチマーク指数を設計できるかという基準が定められています。従来のETF市場では、CF Benchmarks、MVIS、S&Pといった少数の機関が長らく市場を支配してきました。仮想通貨市場でも同様の論理が展開されています。資産運用プラットフォームは通常、自社が推奨する指数をデフォルトとするため、優れた手法を持つ新たなインデックスプロバイダーが既存のパターンを打破することは困難です。

ETF「淘汰」:最初に撤退するのは誰か?

ETF.comのデータによると、毎年数十のETFが清算されています。資産額が5,000万ドル未満のファンドは、コストを賄うことが困難であるため、通常2年以内に閉鎖されます。セファット氏は、2026年末から2027年初頭にかけて、仮想通貨ETFの清算の波が押し寄せると予測しており、特に以下の3種類の商品が最も影響を受けやすいとしています。

- 手数料の高い反復的な単一資産ファンド:2024年に発売されたビットコインETFの手数料は20~25ベーシスポイント(従来商品比50%減)に低下しました。市場が混雑するにつれて、発行者は主力商品の手数料をさらに引き下げ、手数料の高い反復的な商品は競争力を失うでしょう。

- ニッチなインデックス商品:流動性が低く、トラッキングエラーが大きく、長期資金の誘致が困難。

- テーマ別商品: 基礎となる市場の変化が ETF 構造の調整よりも速い場合 (特定の種類の DeFi トークンの急速な反復など)、「遅れ」のために投資家は商品を放棄します。

ビットコイン、イーサリアム、ソラナに関しては、状況は逆転しています。より多くのETF商品が「スポットデリバティブとの連携」を深め、価格スプレッドを縮小し、「中核機関投資家の担保」としての地位を固めるでしょう。ビットワイズは、ETFがこれら3つの資産の新規純供給量の100%以上を吸収し、「ETF規模の拡大 → 活発な貸出市場 → 価格スプレッドの縮小 → より多くの機関投資家の資金を引き付ける」という好循環を形成すると予測しています。

ルールに関する未解決の問題: 「アクセス権」を誰が管理するのか?

一般基準はすべてのタイプの暗号通貨 ETF をカバーしているわけではありません。アクティブに管理され、レバレッジがかかった「特別な」 ETP には、依然として個別の 19b-4 アプリケーションが必要です (従来の承認プロセスを経る必要がある、2 倍のレバレッジの毎日リセット ETF など)。

SECのキャロライン・クレンショー委員は、統一基準の導入により「未審査」の商品が市場に大量に流入し、「規制当局が危機時にしか発見できないような脆弱性」が生じる可能性があると警告した。実質的に、これらの規則は、仮想通貨市場において「最も流動性が高く、制度化された」領域にETFの「洪水」を誘導することになる。

核心的な疑問は未解決のままである。このETFブームは最終的に「少数の主流トークンとカストディアンを中心とした」暗号通貨の制度的インフラの統合につながるのか、それとも「市場へのアクセスを拡大し、リスクを分散させる」ことになるのか?

Coinbaseにとって、3,000億ドルの保管は「ネットワーク効果」であると同時に「リスク爆弾」でもある。ロングテールの暗号通貨にとって、ETFの増加は「正当性の増大」を意味するが、「市場の断片化、個々の製品の流動性の低下、清算の可能性の増大」も意味する。発行者と承認された参加者にとって、それはむしろ「ゲーム」のようなもので、発行者は「少数の製品が残り、残りを補助する」ことに賭け、承認された参加者は「償還の波の前に価格差と貸出手数料を稼ぐ」ことに賭ける。

ユニバーサルスタンダードにより、暗号通貨 ETF の「立ち上げ」は容易になりますが、「生き残る」ことは容易ではありません。

全てのコメント