著者: キャンディ

2026年初頭の暗号資産市場のパフォーマンスは理想的とは言えず、複数のマクロ経済のマイナス要因によるリスク選好度の大幅な低下にもかかわらず、より根本的かつ不可逆的な変化が起こっています。暗号資産の保有構造は、機関投資家へと継続的に移行しています。

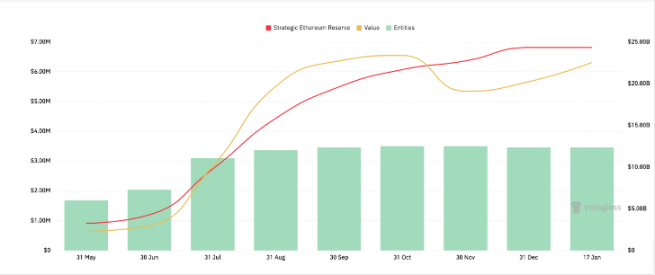

一方では、スポットETFの立ち上げにより、暗号資産が世界の主流資本市場のパッシブ配分システムに正式に組み込まれました。他方では、上場企業や大手資産運用機関に代表されるDATが具体化され、デジタル資産が会計認識を通じて企業のバランスシートに入り始めています。

資産保有の論理がトレーディングから配分へ、そして単純なリスクエクスポージャーからバランスシートへ移行すると、ある疑問が必然的に繰り返し浮上します。これらの資産は本質的収益を生み出すべきなのか、そしてそもそもそれが可能なのか、ということです。

このような背景から、ステーキングはもはや単なる収益向上のためのツールではなく、機関投資家によるデジタル資産保有における基本的な資産配分要素へと進化しつつあります。真の議論はもはやステーキングを行うべきか否かではなく、むしろ以下の点にあります。

どのようなステーキング サービスが機関のバランスシートに値するのでしょうか?

1. 機関投資家にとって、ステーキングの障壁は具体的に何でしょうか?

表面的には、ステーキングは非常にシンプルな活動のように見えます。トークンをロックし、メインネットのコンセンサスに参加し、ブロック報酬を受け取るだけです。個人投資家にとっては、製品のフロントエンドにあるボタンをクリックするだけです。しかし、この活動がETF、上場企業、あるいは大規模な資産運用機関で行われるようになると、その複雑さは飛躍的に増大します。

これらの機関がブロックチェーン技術とノード運用において直面する技術的なハードルを超えて、より大きな問題はコンプライアンス、監査、ガバナンスにあります。担保として提供された資産の属性、特に規制リスクはどのように扱われるのでしょうか?収益源と収益証明の監査、資産のセキュリティと管理、運用リスク、そして潜在的な損失はどうでしょうか?

ステーキングは個人投資家にとっては長年成熟しているものの、機関投資家にとっては進展が遅れているのはそのためです。これはリターンが十分ではないからではなく、上記の問題を一挙に解決できる機関投資家が市場に比較的少ないためです。

II. HashKey Cloudを例に挙げると、なぜステーキングは非常に高い可能性を秘めたビジネスになり得るのでしょうか?

ステーキングを、ノードを稼働させるために数台のサーバーをレンタルし、メインネットのセキュリティ維持に対して報酬を得ることと単純に理解しているのであれば、そのスケーラビリティを明らかに過小評価していると言えるでしょう。過去にはこのような観察サンプルが不足していましたが、昨年11月のHashKeyのIPOは素晴らしい例となりました。

1. エンタープライズグレードのオンチェーン操作、信頼性が最も重要です。

HashKeyの目論見書によると、子会社であるHashKey Cloudの総運用資産(AUM)は290億香港ドルで、アジアで第1位です。同社は、ノード運用、鍵管理、リスク管理、報酬決済、コンプライアンス報告などを含む、エンタープライズグレードのステーキング運用インフラを機関投資家向けに提供しています。全体的な展開アーキテクチャに関しては、複数の地理的拠点への配置、冗長展開、自動フェイルオーバー、リアルタイム監視などにより、このシステムは5年間安定的に稼働しています。

その設計全体を通して、一つのメッセージが明確に伝わってきます。それは、ステーキングプロセス自体が、重要なインフラの信頼性に関する制度的要件を満たすことを保証することです。これが、HashKey Cloudがローンチ後、香港で証券先物取引委員会からETH ETFステーキングサービスのサポートを承認された最初のプロバイダーの一つに数えられる理由かもしれません。

2. 非管理型と規制型の 2 つの要件が必要です。

機関投資家によるステーキングにおいて、解決が最も難しい問題は技術的な問題ではなく、一見矛盾しているように見える要件、つまり、資産を規制された保管フレームワーク内に保持しながら、オンチェーンのコンセンサスに参加してネイティブ報酬を獲得することです。

目論見書からわかるように、クラウド設計全体はこれを中心に展開されています。顧客資産は常に、HashKey ライセンスを受けた保管プラットフォーム上の独立したアカウントに保管されます。資産は、ステーキング期間中に保管システムを離れたり、サードパーティのウォレットに転送されたりすることはありません。HashKey はバリデーターキーとノード操作のみを担当し、資産の所有権には関与しません。

目論見書からわかるように、クラウド設計全体はこれを中心に展開されています。顧客資産は常に、HashKey ライセンスを受けた保管プラットフォーム上の独立したアカウントに保管されます。資産は、ステーキング期間中に保管システムを離れたり、サードパーティのウォレットに転送されたりすることはありません。HashKey はバリデーターキーとノード操作のみを担当し、資産の所有権には関与しません。

この構造により、ETF スポンサー、上場企業、機関投資家は、コンプライアンスからのリターンを犠牲にすることなく、完全に規制された枠組み内でステーキングに参加できます。

3. 監査可能性、検証可能性、報告可能性は、制度化の重要な基準です。

ETFと上場企業の両方にとって、依然として主要な課題は監査です。収益源は明確で検証可能であり、包括的なレポートを作成できるでしょうか?目論見書から、HashKey Cloudが包括的な運用プロセスとレポート機能を通じて、金融機関が直面するこれらの重要な財務処理の課題に対応していることが明確にわかります。

つまり、ステーキングはもはや監査人への繰り返しの説明を必要とする特別な業務ではなく、金融機関の既存のリスク管理、会計、ガバナンスの枠組みにスムーズに統合できるのです。これらの条件が満たされれば、データの変更はほぼ避けられません。HashKey Cloudのステーキング規模は2022年以降急速に拡大し、HashKeyグループの中で規模の経済性と持続的な収益性を備えた数少ない事業セグメントの一つとなっています。

4. ビジネス構造の拡張、オンチェーン資産管理への入り口

ビジネス構造の観点から見ると、フューチャーステーキングは、スケーラブルな拡張性を備えた数少ないオンチェーンビジネスの一つとなるでしょう。第一に、このビジネスはAUM(運用資産残高)によって推進され、第二に収益は持続可能であり、そして最後に、コンプライアンス、カストディ、リスク管理システムが自然に組み込まれています。

機関投資家がステーキングと検証のインフラとしてプラットフォームを選択すると、その後の道筋はほぼ決まっています。ノード検証に加え、収益の再投資、そしてさらに複雑なオンチェーン資産管理と構造化商品も存在します。

HashKey Cloudの開示構造から判断すると、ステーキングサービスは孤立した事業ではなく、オンチェーン事業全体の中核的な収益源であると言えるでしょう。この競争においては、先行者利益が絶対的な優位性となる場合が多いのです。

III. 2026年の新たな始まり:ステーキングではなぜ強い者がさらに強くなるのでしょうか?

2026 年のタイムラインから振り返ると、ステーキングの意味は根本的に変化しました。

これはもはやオンチェーン参加者の収益向上のための手段にとどまらず、機関投資家がデジタル資産を保有した後のデフォルト設定アクションへと進化しています。コンプライアンスの進展に伴い、大規模な機関投資家が体系的にステーキングに参加し始めており、その規模とペースはネットワーク全体の参加構造を大きく変えつつあります。

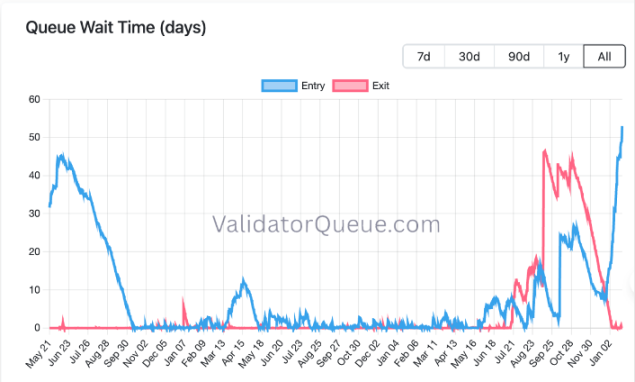

イーサリアムを例に挙げると、スポットETFが承認される前は、バリデータノードの参加・退出は比較的安定しており、ネットワーク参加者の構成も非常に安定していました。しかし、2025年後半以降、DATの台頭に伴い、ノードの参加・退出の待ち時間が大幅に増加しました。これは、従来の機関投資家がステーキングシステムに一括して参入し始めたことと対応しています。

今回の成長は個人投資家ではなく、明確なバランスシートロジックと長期投資特性を持つ機関投資家の資金によってもたらされました。DEXやオンチェーンレンディングプロトコルのように、高度なインボリューションと極めて低い変換コストを特徴とするのに対し、機関投資家レベルのステーキングは、当然ながら極めて高い信頼障壁と移行コストを伴います。これがこの分野の競争環境を決定づけ、まさに典型的な「強者がさらに強くなる」という特性を示しています。

根本的な理由は、制度的な文脈において、ステーキングは何よりもまずコンプライアンスに準拠した比較的安定した事業である必要があり、技術的なサービスは二次的なものに過ぎないからです。しかし、これらはすべて長期にわたる継続的な蓄積を必要とし、短期的な資本投資や積極的な拡大では達成できません。サービスプロバイダーがコンプライアンスに準拠したシステムに最初に参入すると、その優位性は直線的に増大するのではなく、むしろ顕著な複利効果を発揮します。

この観点から HashKey Cloud の成長軌跡を振り返ると、同社の印象的なデータは短期的な販売力の急増によるものではなく、長期的なコンプライアンス投資、ホスティング機能の構築、そして組織的な信頼の蓄積による自然な結果です。

この観点から HashKey Cloud の成長軌跡を振り返ると、同社の印象的なデータは短期的な販売力の急増によるものではなく、長期的なコンプライアンス投資、ホスティング機能の構築、そして組織的な信頼の蓄積による自然な結果です。

一方、運用レベルにおけるパス依存性も同様に重要です。レイヤー1がPoSに完全移行した後、ノードサービスプロバイダーの信頼性はマーケティングではなく、検証可能な履歴データ、すなわちスラッシュの発生状況、長期的なオンラインパフォーマンス、そして極端な市場環境やネットワーク輻輳下における安定性によって決まります。こうしたデータが一度確立されると、それを再現することは困難です。

そのため、後発の企業が技術的に近いとしても、短期間で既存企業に追いつくのは困難です。これはまた、イーサリアムステーキングダッシュボードのrated.networkにおいて、HashKey Cloudが検証重み付けで世界トップ10にランクインしているにもかかわらず、APRが常にトップ5にランクインしている理由も説明しています。これは、高い実効ブロック生成率、低い暗黙のペナルティ、そして長期にわたる安定した運用によって蓄積された構造的な優位性に起因しています。

コンプライアンス資格、運用実績、そして過去のパフォーマンスが正のフィードバックループを形成すると、報酬は長期的な信頼性を持つ少数のノードに自然と集中するようになります。これが、機関投資家のステーキングセクターにおいて、強い者がさらに強くなる根本的な理由です。

IV. 結論: ステーキングインフラの価値の再評価

2026年という新たな出発点に立ち、ETFとDATの継続的な拡大に伴い、暗号資産の機関投資家の主要目的は価格投機から資産効率の最大化へと移行しています。ステーキングによるリターンは、過去のように現実世界の債券をはるかに上回る水準には戻らないかもしれませんが、暗号資産市場のベンチマーク金利となる可能性はあります。

その後、より複雑な形態のオンチェーン資産管理へと自然に進化していくでしょう。機関投資家の収益を増幅させるためであれ、純粋な資産運用のためであれ、これらすべての機能は、基盤となるインフラが規制当局、監査人、そして機関の内部リスク管理によって承認されなければならないという、一つの前提に基づいています。

これは、オンチェーン資産管理の次の段階は、最も高い収益や最も迅速なアクションを持つ参加者によって実行されるのではなく、コンプライアンス、保管、リスク管理、監査可能な運用の事前構築をすでに完了しているインフラストラクチャプロバイダーによって実行されることを意味します。

この観点から、HashKey Cloudのようなインフラの価値を再検証し、再評価する時が来ています。これまで目立たなかったものの、長年にわたりコンプライアンスに準拠してきたこれらのインフラは、機関投資家の波が本格的に到来するにつれ、単にステーキングを行う機関投資家を支援するという以上の重要性を増しています。

彼らが本当に提供しているのは、単なる収益を生み出すサービスではなく、ステーキングから始まり、コンプライアンス、監査、リスク管理の枠組みの中で、機関がオンチェーン資産管理に徐々に移行するための持続可能な道筋です。

機関主導の暗号通貨市場では、このようなパス能力は短期的な利益よりも希少で、再現が難しい場合が多いです。

全てのコメント