かつては暗号通貨市場で最も信頼できる原動力だった個人投資家が、今や一斉に撤退している。

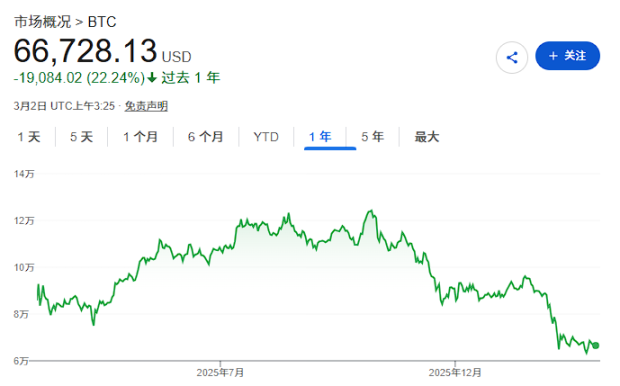

3月2日、ブルームバーグの報道によると、マーケットメーカーのウィンターミュートはJPモルガン・チェースのデータを引用し、個人投資家の資金が2024年末以降、着実に株式市場へ移行しており、この傾向は昨年10月の仮想通貨市場の暴落後に大幅に加速したと報告した。ビットコインの価格は史上最高値の約12万6000ドルからほぼ半減し、現在は約6万6000ドルで取引されている一方、株価指数は上昇を続けている。

この構造的変化は、暗号資産市場における需要の根幹そのものを直接的に揺るがしました。企業利益、配当、そして機関投資家の資産配分ニーズに支えられた株式市場とは異なり、暗号資産は長らく、需要の主な牽引役として個人投資家の投機に大きく依存してきました。ウィンターミュートのCEO、エフゲニー・ガエボイ氏は、暗号資産はもはや「同様のボラティリティ特性を持つ多くのリスク資産の一つ」となり、独自の地位を失ってしまったと述べています。

資金フローデータは移転の傾向を裏付けている

資金流入データは、この資金移動の規模を明確に示しています。ブルームバーグがまとめたデータによると、スポットビットコインETFは過去3ヶ月で約30億ドルの純流出を記録しましたが、最近の取引日にはわずかな資金流入も見られました。

注目すべきは、昨年10月の仮想通貨市場の暴落が、個人投資家の大量流出の直接的な引き金となったことです。Coinglassのデータによると、この暴落により160万人以上のトレーダーが清算され、190億ドル以上のポジションが消失しました。1時間足らずで70億ドル以上が消失しました。

ウィンターミュートの報告書は、暴落後、個人投資家の資金が「ほぼ完全に株式市場に移行した」と指摘し、この傾向は今も続いている。

これはこれまでの投資サイクルとは明らかに異なるものです。これまでは、株式とデジタル資産はリスク選好の二重の賭けとして連動して動くことが多く、個人投資家は2つの市場のどちらかを明確に選択していませんでした。

一方、株式ファンドは引き続き資金を集め、テーマ型ETFも高い人気を誇っています。例えば、金をテーマとしたETFは同時期に200億ドル以上の資金を集めました。パンテラ・キャピタルのポートフォリオ・マネージャー、コスモ・ジャン氏は、個人投資家の投機的な関心がより幅広いテーマ型取引に広がっていると指摘しました。

「月次ETFデータを見ると、金、銀、量子コンピューティングなどのテーマ型ETFに資金が流入している一方で、ビットコインとイーサリアムのETFからは同時期に資金流出が見られる」と同氏は述べた。「これは、投機的な個人投資家の関心と勢いが、他のテーマ型取引へと大きくシフトしていることを直接的に示している。」

ボラティリティの優位性が縮小し、暗号通貨の魅力は低下

個人投資家にとって暗号通貨の大きな魅力の一つは、従来の資産に比べてボラティリティがはるかに高いことだが、この利点は薄れつつある。

Windemuteのデータによると、ビットコインのナスダックに対する実現ボラティリティ比率は低下しており、2025年前半には2倍を下回るまでにまで低下しました。超過収益を求める一般トレーダーにとって、暗号資産と株式のボラティリティ格差は縮小しており、暗号資産独自の魅力は薄れつつあります。

ウィンターミュート氏はソーシャルメディアの投稿でこの現象を次のように要約した。「株式市場における小売活動の急増は、暗号通貨市場から活気を奪っている。」

ウィンターミュート氏はソーシャルメディアの投稿でこの現象を次のように要約した。「株式市場における小売活動の急増が暗号通貨市場の活況を損なっている。」

同時に、ウィンターミュート氏は、より根深い構造的変化も指摘している。AIツールが広く普及し、利益分析や銘柄スクリーニングがより利用しやすくなったおかげで、個人投資家は株式市場において分析上の優位性を持っていると感じるようになっているのだ。

しかし、この「情報優位性」という感覚を暗号資産市場で再現することは困難です。暗号資産の評価基準が普遍的に認められていないことに加え、投資対象資産の種類が拡大し続ける中で、個人投資家が十分な情報に基づいた意思決定を行うための自信を育むことは困難です。この認知ギャップは、個人投資家の市場離脱をさらに加速させています。

全てのコメント