まとめ:

- 暗号通貨市場は、マクロ経済の逆風と業界特有の課題の組み合わせによって圧迫されており、ボラティリティが再び上昇している。

- ビットコインは金やS&P 500などの伝統的な資産とはほとんど相関関係がなく、現在のマクロ環境におけるそのユニークな位置付けを浮き彫りにしています。

- ビットコインの優位性は高まり続けており、個人投資家の参加は低いままであるものの、機関投資家の資本主導による市場構造が強化されている。

- 市場環境は依然として不確実ですが、マクロ経済動向の改善、規制の明確化、資本フローの変化により、長期的な市場成長の強固な基盤が築かれる可能性があります。

1. はじめに

ボラティリティと不確実性の波に見舞われたデジタル資産市場は、マクロ経済的圧力と暗号通貨特有の要因の衝突に巻き込まれています。ほんの数週間前、BTC は 10 万ドル前後で推移しており、市場参加者はより支援的な政府と構造的触媒の下での新たな成長に楽観的だった。現在、BTC は 80,000 ドル前後で推移しており、センチメントに明らかな変化が見られます。投機活動は冷え込み、バイビットのハッキングは不安を高め、経済の不確実性はリスク選好を低下させた。しかし、米国の戦略ビットコイン準備金の設立や暗号通貨業界の規制方法の建設的な変化など、前向きな動きはまだあります。

この記事では、最近の暗号通貨市場の弱さの要因と、より広範な市場サイクルにおける位置を評価し、今後の道筋を形作るマクロ経済要因と暗号通貨特有の要因の両方を検討します。

2. マクロ経済要因が支配的

株式市場全体と暗号資産の両方にとって、選挙後の利益が吹き飛ぶほどの激動の数か月が続いています。このボラティリティの主な要因は、トランプ大統領の積極的な貿易政策、米国の主要貿易相手国による報復措置、地政学的緊張の高まりといった形で高まるマクロ経済的圧力であり、これらすべてが相まって不確実な環境を生み出し、インフレ期待と経済成長を抑制している。

ホワイトハウスでの第1回仮想通貨サミットを前にした戦略的なビットコイン準備金の設立、SECによる注目度の高い訴訟の却下、機関投資家の勢いの高まりなど、一見前向きな展開があるにもかかわらず、マクロ経済の逆風と最近の業界特有の課題により、デジタル資産市場は圧力にさらされ続けている。

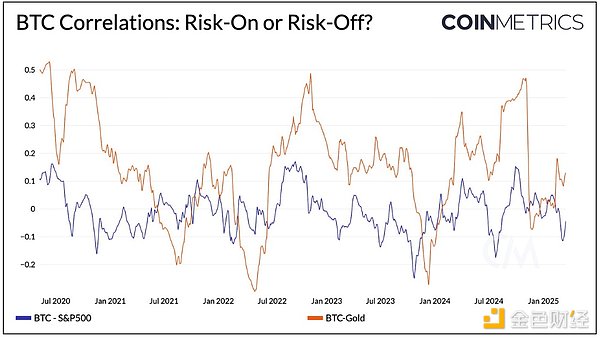

現在の不確実な市場環境の中、投資家が最高の安全資産である金に群がったため、金価格は1オンス当たり3,000ドルを超えて急騰した。一方、リスク選好度が弱まる中、S&P 500とナスダック総合指数はそれぞれ年初来3.8%と8.2%下落している。しかし、ビットコインはこれら 2 つの力の間に挟まれているようです。 BTC は「デジタルゴールド」やインフレや市場の不安定性に対するヘッジとして見られることが多いにもかかわらず、金との有意な相関関係をまだ確立しておらず、S&P 500 と金の両方との 90 日間の相関関係は弱いまま (0 前後) であり、現在の市場メカニズムにおける無関係性と曖昧な役割を示しています。

3. 暗号通貨市場の内部要因

(1)個人投資家はまだ存在するのか?

より大きなマクロの力が大きな役割を果たす一方で、暗号資産の固有のダイナミクスは、独自の方法で市場を形成し続けています。ビットコイン(BTC)は依然として主要な市場牽引役であり、市場全体のリスク選好度のバロメーターとなっています。ビットコインのドミナンス(時価総額を暗号資産市場全体の割合として表す指標)は、2022年11月の37%から現在61%まで着実に上昇している。これは過去のサイクルの特徴ではあったが、スポットビットコインETFの立ち上げやマイクロストラテジーのような企業保有者からの需要などの構造的変化により、このビットコイン主導の市場構造が強化された。

アルトコインの優位性は39%に近づいています。ビットコインの優位性の低下はアルトコインへの転換を告げ、「アルトコインシーズン」の始まりを示しているが、現在の傾向の反転は未だに不透明だ。アルトコインの継続的な弱さは、機関投資家と個人投資家の感情の乖離が拡大していることを反映している可能性があり、これはスポット取引量にも表れています。アルトコイン全般がペースを維持するのに苦労している一方で、ミームコインは個人投資家の投機手段として好まれるようになりました。しかし、この業界の最近の冷え込みにより、小売業の感情はさらに冷え込んでいる。

(2)ETHの低迷とアルトコインの乖離

もう一つの要因は、ビットコイン(BTC)に対するイーサリアム(ETH)のパフォーマンスが引き続き低迷していることです。 ETH/BTC の変化は、アルトコインの優位性の変化と一貫して相関しており、2017 年、2018 年、2021 年に ETH/BTC の弱さが反転したときにアルトコインの優位性が上昇しました。現在の ETH/BTC 比率は 0.022 で、2020 年 5 月の水準です。

このパフォーマンスの低下は、L1の活動の低下、L2での価値の蓄積、他のL1との競争など、イーサリアム自身の課題に起因する可能性がありますが、幅広いアルトコインの感情にも重くのしかかってきています。 ETH/BTCの反転は、マクロ経済見通しの改善と規制の明確化と相まって、特に構造的成長分野におけるより強固なファンダメンタルズとより明確な投資理論を持つアルトコインにとっての潜在的な触媒となる可能性がある。

3. ボラティリティが上昇し、レバレッジがリセットされる

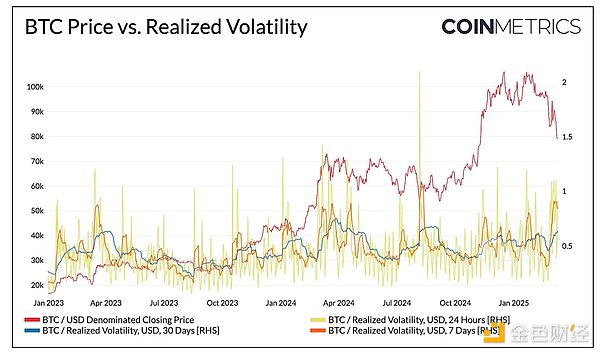

BTCは変動が激しいです。 BTC のボラティリティは時間の経過とともに減少していますが、依然として大幅な下落や価格変動が起きやすい傾向があります。最近、日々のボラティリティが上昇しており、BTC の 7 日間の実現ボラティリティは約 25% 下落して 0.9 に達していることがわかります。

このボラティリティは最近、スポット市場とデリバティブ市場で清算の波を引き起こしました。しかし、ビットコイン先物市場は、数か月前よりもポジショニングが健全になっていることを示唆している。先物の未決済建玉は11月の選挙前の水準まで低下しており、過剰なレバレッジが解消されたことを示唆している。先物未決済建玉も市場価値に比べて減少しており、投機的なポジションのリセットを示唆している。これにより、次の成長段階に向けてより安定した基盤が提供されます。

4. 私たちはサイクルのどこにいるのでしょうか?次は何ですか?

現在の環境を考えると、過去の「サイクル」と比べて私たちはどこにいるのでしょうか?多くの指標の中でも、ビットコインのMVRV比率(ビットコインの市場価値と実現価値(チェーン上の最後のコイン転送価格の合計)の比率を測定)は、サイクルの位置付けに役立つ指標として機能します。歴史的に、高い比率 (> 3.5) は市場が過熱していることを示し、低い比率 (1) は魅力的な蓄積ゾーンを示しています。

現在、ビットコインのMVRV比率は1.9で、今年初めには2.65近くまでピークに達しました。これにより、現在のポジションは弱気相場の安値より上ですが、過去のサイクルのピークより下となり、中期的なリセット段階にあることが示唆されます。過去の傾向は有用な枠組みを提供しますが、ETF 主導の需要、投資家プロファイルの変化、規制の明確化などの構造的変化により、このサイクルの展開や、過去のサイクルと比較しての理解が変化する可能性があります。

今後については、中長期的な見通しは引き続き楽観的です。政府とSECの強力な支援の期待は満たされつつある。保管や銀行の参加、ステーブルコイン、実世界の資産(RWA)のトークン化などの分野で規制が明確になれば、大規模な導入の波が押し寄せる可能性があります。

マクロ経済の見通しは依然として不透明だが、基盤は整っており、構造的な変化が効果を発揮するにつれて、金利の引き下げと新たな流動性供給の開始が市場成長の次の段階を促進する可能性がある。

全てのコメント