著者: @0xBenniee

出典: ベニーホテル

要約

- トークンの発行はもはや唯一の解決策ではありません。明確なキャッシュフロー、配布チャネル、コンプライアンス パスを備えたチームにとって、TGE は必須のオプションではありません。

- 短期から中期的には、価格は主に流動性、注目度、株主構成という 3 つの要因によって左右されます。

- トークンの長期的な価値は価値の獲得に依存し、価値がどのように獲得されるかがトークンの長期的な価値にとって重要です。

- トークンの次の段階は「マシンエコノミー」になる可能性があります。つまり、エージェント間の支払いと、使用量に基づいた決済と貢献に基づいた利益分配を促進する x402 などのネイティブプロトコルです。

この記事のアイデアは、著者に関する質問に対する@DrPayFi (Huma.Finance 共同創設者) の回答から生まれました。

質問:

Humaは過去1年間でPayfiのインフラネットワークを包括的に構築してきましたが、トークンはエコシステムにおけるプロジェクトの発展をしばしば制限します。例えば、発行されるトークンは本質的に負債として発行され、個人投資家のカウンターパーティとなるため、すべてのステークホルダーが利益を得ることは不可能です。チームは市場価値の管理やトークンの割り当てに多大な労力を費やす必要があります。

もちろん、TGE がローンチされたとき、初期のユーザーには何の義務もなかったため、「誰も長期的な視点を持っていない」市場では、TGE はいくぶん場違いに思えました。

まず、TGE は、一部の不採算プロジェクトにとっては収穫ツールとなり得ますが、長期プロジェクトにとっては「アクセラレータ」として機能する可能性があります。

これはコンセンサスで繰り返し議論された問題でもあります。すでに安定したキャッシュフローがあるプロジェクトの大多数にとって、トークンを発行することはより収益性の高い選択肢ではない可能性があり、多くの場合、利益よりも害をもたらす可能性があります。

TGEが開始されると、チームは製品の進化と成長の洗練化だけでなく、コイン価格の期待値、流動性構造とマーケットメイクの仕組み、取引所との複雑なコミュニケーション、市場センチメントの変動といった、一連の不確実な外部変数にも対処しなければなりません。これらの不確実性は組織の注意を常に奪い、製品の進捗ペースや戦略的決定にさえ影響を与える可能性があります。

「アクセラレータ」とは何ですか?

PayFiネットワークは、従来のフィンテックの成長経路と比較して、ライセンス、チャネル、地域ネットワークへの依存度が高い傾向があります。流動性を拡大し、非常に短期間で利用可能な総有効流動性(TAL)に変換するには、通常、より長い時間がかかります。

TGEは、より効率的な「グローバルな流通と注目度の集約」メカニズムを提供します。株式市場上場の障壁や地理的制約と比較して、トークンは世界中のユーザーがDEX/CEXを通じて低い参入障壁で参加、保有、取引することを可能にし、ネットワークの成長に結びつきます。これは、エコシステムの連携と成長のフライホイールにさらなる推進力をもたらし、プロジェクトがより短期間でユーザーの注目を集め、製品の実際のユーザー成長を向上させるのに役立ちます。

「鎌」とは何ですか?

逆に、製品やユーザーがいないプロジェクトでは、TGEトークンの売却が唯一の出口、あるいは利益を得る手段となります。トークンを絶えずポンピング&ダンプすることで、市場から流動性を引き出し、撤退する最も簡単な方法は、TGEトークンの売却です。

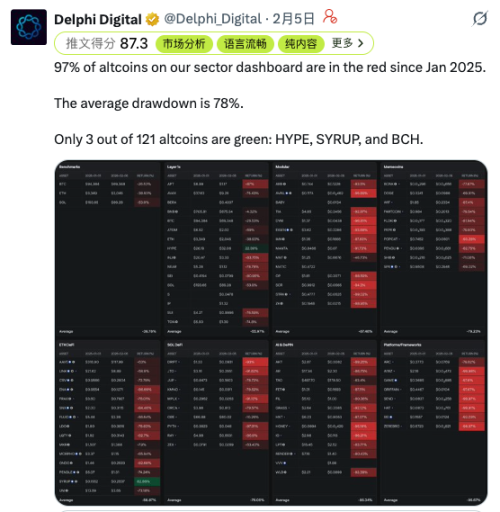

さらに残酷なことに、これは孤立した事例ではなく、現在の市場では常態化しています。過去1年間、新規発行トークンの大部分は大幅な価格下落を経験し、97%のトークンが平均78%の価格下落を記録しました。市場の流動性が低下し、出口が二次市場への依存度を増すにつれて、この「ヴァンパイア」二次市場戦略はより頻繁に、より効果的に、そしてより不可逆的なものになっていきます。

TGE の将来の価格を決定する要因と潜在的な外部利益。

現在、Crypto プロジェクトには依然としていくつかの構造的な問題、つまり「出口チャネル」と「外部成長」の長期的な不一致が残っています。

一方、パブリックブロックチェーンとプロジェクトの供給は長らく「過剰発行」状態にあり、時価総額と実際のオンチェーン取引の活発さは、継続的に上昇するFDV/時価総額を支えるには不十分です。多くのプロジェクトは、製品自体のみで安定的かつスケーラブルなプロトコル収益を生み出すことは困難であり、ましてやこのキャッシュフローを将来の大規模なロック解除の圧力を吸収するために活用することは困難です。

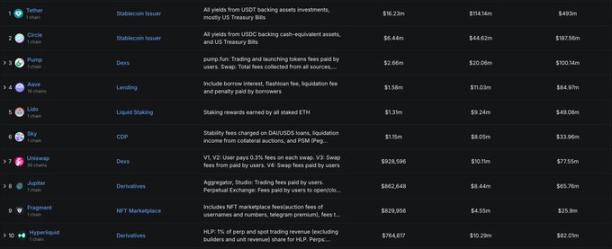

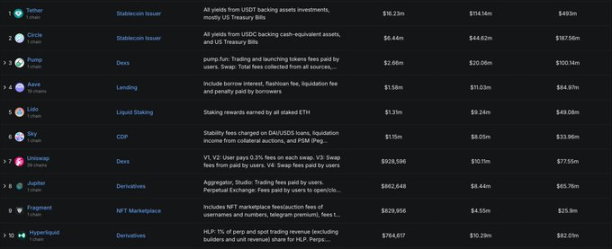

DeFiLlamaの統計を例に挙げると、過去24時間で100万ドル以上の収益を上げたのはわずか6つのプロトコル、過去30日間で500万ドル以上の収益を上げたのはわずか49のプロトコルでした。これは、プロトコルの収益だけでは、過度に高い評価額を支えるには不十分であり、ましてやその後のトークンアンロックサイクルによる供給ショックを吸収するには不十分であることを意味します。

一方、マーケットメーカー、取引所、ユーザーなど、複数の要因の調整も暗号資産の価格に非常に不確実な影響を与えています。初期段階の資本の出口が二次市場への依存度を高めるにつれて、価格は必然的に利害関係者によって左右されるようになります。

合併や買収、あるいはその後の資金調達を通じて部分的な出口を実現できる初期段階のVCに加え、キャッシュフローが形成される前、資金調達期間がますます厳しくなる中、多くのプロジェクトは資金調達機能を二次市場に移行する傾向があります。段階的なロック解除といわゆる「保有株の合理的な削減」を通じて、すでに限られている市場流動性を個人投資家からプロジェクト側へ「移転」します。

短期的にはプロジェクトの寿命を延ばすことになるかもしれないが、長期的には市場を負のサイクルに陥らせ、最終的には「悪貨が良貨を駆逐する」という不可逆的な展開に発展することになるだろう。

これは、@ChaseWang がインタビューで述べたこととも一致しています。現在の環境では、多くのターゲットの短期から中期のトレンドでは、次の 3 つの変数を避けることができないことがよくあります。

- 流動性: 人々のポケットにお金があるかどうか、購入意欲/リスク許容度の強さ、より魅力的な代替資産の存在が、価格上昇の上限を決定します。

- トラフィック(注目度):トップKOLの拡散、代理店やチャネルリソースの配置、個人投資家の注目の集中などが、短期的な変動の大きさを決定することが多い。

- チップ構造: TGE 後の流通供給量、チップの配布、トークン経済のロック解除とリリースのリズム、および流動性に関する取り決め。

流動性が低くなるほど、市場は物語と価格に依存するようになります。価格に依存するほど、ユーザーと長期資金の信頼が損なわれ、最終的にはプロジェクトチームと個人投資家が対立するチップゲームに発展します。

しかし、プロジェクトチーム、個人投資家、そして取引所は、本質的に敵対関係にあるわけではありません。三者の真の共通利益は、既存ファンド内でのPvPを繰り返したり、二次市場を継続的な現金引き出し装置のように扱うのではなく、大手企業の「上限と想像力」を拡大し、市場外から追加資金と実世界のユースケースを引き込むことにあります。

流れる水は、最初になることを競うのではなく、終わりなく流れ続けることを競います。

製品価値と価値獲得

多くのプロジェクトには「製品価値」がありますが、その価値はトークンに反映されません。

今日の話題に戻ると、さらに直感に反する事実に気づくでしょう。プロジェクトが独自のトークンを発行していないからといって、そのプロジェクトが優れているわけではない、ということです。例えば、@PumpfunはWeb3において「製品価値」自体は成り立つことを証明しましたが、プロジェクトのトークンが長期的に価格を維持できるかどうかは、価値獲得にかかっています。明確な還元メカニズムがなければ、トークンの価値は感情とトークンの構造にのみ左右されることが多いのです。

代表的な例としてHyperliquidが挙げられます。その「トークンバリューキャプチャー」モデルは市場で広く認知されています。プロトコルによって生み出される実質的な収益→継続的な購入圧力の流入(買い戻しメカニズムなど)→トークンの価値と取引活動が直接結びつくという仕組みです。取引が活発になり、生み出される収益が増えるほど、トークンのサポートは強固になり、価格のアンカーは明確になります。

逆に、一般的な反例は通常、次の 3 つの構造に分類されます。

逆に、一般的な反例は通常、次の 3 つの構造に分類されます。

- 製品は収益を生み出しますが、トークン価格はそれを反映していません。プロトコルによって得られた収益はチーム/企業/チャネルに留まり、トークン自体は「ガバナンス投票」または「ナラティブパフォーマンス」にのみ使用されます。価値のリターンが不足しており、長期的には価格設定は感情に左右されるしかありません。

- トークンにはインセンティブがありますが、実際の需要/ユーザーはありません。データは高インフレ補助金によって増加しますが (TVL/取引量は良好に見えます)、インセンティブが削除されるとデータは即座に減少し、ロック解除と売り圧力だけが残ります。

- 資金調達と出口チャネルとしての二次市場の利用:プロジェクトがまだキャッシュフローを確保していない場合、資金調達のプレッシャーを吸収するために二次市場を利用することを選択します。トークンはプロジェクトの「負債」となり、価格設定ロジックは徐々にトークンゲームへと堕落していきます。

それで、今後の道はどこにあるのでしょうか?

従来の決済システムを画期的な進歩と捉えるならば、それは地理的障壁を解消し、数千マイル離れていても、個人と商店、そして銀行間で統一されたルールの下で信頼できる決済を可能にしたと言えるでしょう。そして今後20年間で、真の焦点は「人から人への支払い」から「プログラムからプログラムへの支払い」へと移り、決済に暗号通貨を利用する代理店が、新たな高頻度取引の形態となるかもしれません。

2006年に時計を戻すと、マスターカードは2006年5月24日に1株39.00ドルでIPOを完了しました。当時、マスターカードは「銀行カードネットワーク/決済・処理」といった伝統的な金融インフラとして認識されていました。

現在、Mastercardのネットワークは210以上の国と地域に広がり、1億5,000万以上の加盟店が加盟店として加盟し、35億枚以上のカードが流通しています。2014年1月、Mastercardは10対1の株式分割を実施しました。現在の株価は約521.93ドルで、Mastercard株を保有する投資家は過去20年間で投資額が134倍に増加したことになります。

暗号化についてはどうでしょうか?ブロックチェーンは、単に人間同士でお金を送金するためのツールではなく、次世代の自動化のために用意された決済言語のようなものかもしれません。

将来のエージェント経済においては、API呼び出しに対する支払いが新たな高頻度シナリオとなる可能性が高い。エージェントは情報やタスクの交換だけでなく、データ、モデル、コンピューティング能力、サービス呼び出しに関連する「従量課金制、即時決済」の取引も行うようになる。エージェントが互いに送金することで「お金を稼ぐ」ことを可能にするClawbotのような実験は、この道筋の実現可能性をある程度実証している。

だからこそ、ブロックチェーンの24時間365日の効率的な決済、プログラム可能な資金、追跡可能な台帳は、将来のロボット社会において、より普遍的な決済プラットフォームになる可能性を秘めているのです。

次の段階では、個人投資家はTGEに全ての期待を託すべきではありません。規制強化は必ずしもトークンの終焉を意味するわけではありません。むしろ、業界は資金調達とエグジットという二つの側面を分離し、より再現性の高い株式/IPOへの道へと回帰することを余儀なくされるでしょう。そして、トークンは本来の機能(オンチェーンインセンティブ、ノード連携、リソース配分)に戻るべきです。

一方、TGEは共存する可能性はありますが、ネットワークの「潤滑油」としての役割の方が大きいでしょう。特に将来のエージェント経済においては、HTTPに支払い情報を書き込むx402などのプロトコルと組み合わせたトークンが、通話に基づく決済と貢献に基づく利益分配のためのインフラとなる可能性があります。

結論は

紛れもなく、私たちはより冷酷で過酷な4年サイクルの真っ只中にいる。成長痛は避けられないものであり、まるで体内の自己防衛機構が毒素を排出するのと同様だ。業界もまた、体内の毒素(バブル、詐欺、粗悪なプロジェクト)を排出する必要がある。腐ったリンゴを排出しなければ、真のインフラは実現しないだろう。今、私たちは高速列車の乗客のようだ。窓の外の景色は変わり、周りの人々も変わるかもしれないが、私たちの進むべき方向は変わらない。

最後に、リチャード氏の言葉を引用したいと思います。「今の冬は、2000年のドットコムバブルの崩壊のようなものです。信頼性の低い.com企業が次々と淘汰され、AmazonとGoogleだけが残されています。規制によって詐欺は排除され、真に問題を解決するブロックチェーンプロトコルは、今後5年間で世界の金融インフラを再構築するでしょう。」

もし過去に戻る機会が与えられたら、私たちはまだAmazonやGoogleのようなユニコーン企業を捕まえる勇気と理解力を持っているだろうか?もし次のサイクルが機関投資家によるゲームだとしたら、過去のポジションはすべて入れ替わるだろう。願わくば、新しい秩序が到来した時、私たちがまだそのテーブルに残っていることを願う。

全てのコメント