執筆者: @13300RPM、Four Pillars

編集:AididiaoJP、Foresight News

要点

- 価値が発行規模から流通チャネルや使用管理へと移行するにつれ、ステーブルコインの発行者プレミアムは圧迫されている。

- Circle の利益率は USDC の流通供給量と連動して増加しなくなり、流通および分配層での経済的価値の獲得が増加していることを反映しています。

- CPN と Arc は、ビジネス スタックの上流に移動する戦略的な動きであり、ステーブルコインの使用、パスの選択、決済に対するレバレッジ制御を取り戻すことを目的としています。

- CRCL にとって、その上昇の可能性は爆発的な成長ではなく、長期的な経済価値の安定性にあります。

CPN、Arc、Publisher Premiumの圧縮

Circleのビジネスモデルは簡単に説明できます。USDCを発行し、準備金を保有し、利息を獲得し、規模に応じて成長していくというものです。長年にわたり、このモデルは十分に機能し、疑問を抱く人はほとんどいませんでした。Circleは急速な成長を遂げ、中核的なステーブルコイン発行者としての地位を確立し、最終的には世界最大級の公開市場に上場しました。今日でも、Circleの収益は力強い成長を示しています。

しかし、その表面下では、このモデルの限界がますます明らかになりつつあります。売上高は拡大を続けていますが、成長は徐々に頭打ちとなり、利益率は継続的な圧迫に直面しています。現状のままでは、長期的なリターンが制限されるリスクがあります。

ステーブルコインが取引から決済、財務管理、そして組み込み型金融ワークフローへと拡大するにつれ、価値は利用とエンドユーザーを管理するプラットフォームへと流れ込んでいます。Circle社による最近の決済インフラと決済への進出は、この文脈で解釈されるべきです。同社は、発行者プレミアムが圧迫され、流通と流通のコントロールが収益を左右する市場を舵取りしています。

この記事では、この開発の概要を説明し、Circle がビジネスの次の段階として CPN と Arc を選択した理由について説明します。

配信によって利用率と利益が獲得されるにつれ、出版社の影響力は低下しています。

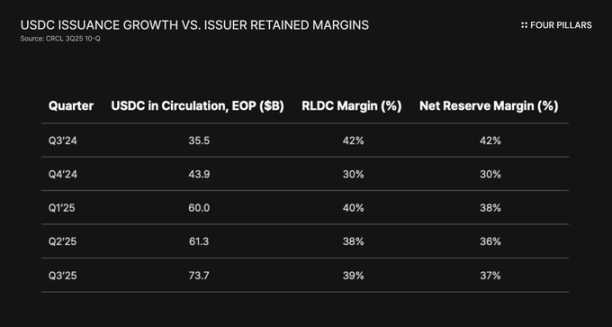

2024年第4四半期から2025年第3四半期にかけて、Circleの総収益と準備金は4億3,500万ドルから7億4,000万ドルに増加しました。同期間中、発行、流通、取引、その他の費用は3億500万ドルから4億4,800万ドルに増加しました。収益は急速に増加しましたが、発行費用も同様に急速に増加しており、四半期によってはさらに速いペースで増加しました。

そのため、サークルの「収益から流通コストを差し引いた」マージンは規模拡大に伴って改善しませんでした。2024年第3四半期の42%から2024年第4四半期には30%に低下しましたが、その後2025年第1四半期には40%に回復し、2025年第3四半期には39%となりました。マージンの結果は、発行口数ではなく、主に流通構成に影響されました。

そのため、サークルの「収益から流通コストを差し引いた」マージンは規模拡大に伴って改善しませんでした。2024年第3四半期の42%から2024年第4四半期には30%に低下しましたが、その後2025年第1四半期には40%に回復し、2025年第3四半期には39%となりました。マージンの結果は、発行口数ではなく、主に流通構成に影響されました。

流通コストとは、USDCの保管場所と使用方法を管理するプラットフォームに支払われる手数料を指します。Coinbaseはその好例です。2021年と2022年には、ステーブルコインは主にインフラとして捉えられており、独立した収益源として開示されていませんでした。2023年までに、CoinbaseはステーブルコインとUSDC関連の活動を、リワードプログラム、決済利用、残高維持といった形で、サブスクリプションおよびサービス収益に大きく貢献するものとして明確に認識し始めました。

この収益化は2025年に加速しました。ステーブルコインの収益は、2025年第1四半期の2億9,750万ドルから第2四半期には3億3,250万ドル、第3四半期には3億5,470万ドルへと増加し、第1四半期から第3四半期までの累計では9億8,470万ドルとなりました。この期間を通して前期比でプラス成長を維持し、これは報酬、決済、およびトレジャリー関連商品での利用増加を反映しています。Circleとの流通契約に基づきCircleが保有する発行者シェアは、同期間中、ベーシスポイントで測定され続けました。

業界構造は一つの方向に収束しつつあります。発行はより容易かつモジュール化が進む一方で、差別化はガバナンスと利用レベルに焦点が当てられています。Paxos、Brale、Stably、Agoraなどの「Stablecoin-as-a-Service」プロバイダーは、企業向けに抽象的な発行サービスを提供しています。Stripe、Shopify、MoneyGramなどの決済・APIプラットフォームは、ステーブルコインを既存のビジネスプロセスに直接統合します。Bridge、BVNK、ZeroHashなどのオーケストレーションレイヤーは、決済ルーティング、コンプライアンス管理、そしてステーブルコインと銀行やウォレットの接続を処理します。

出典:Motive Ventures、「新興ステーブルコインビジネススタック:デジタルドルが金融サービスをどのように変革しているか」

Circleは、その規模、評判、そして規制上の地位により、ステーブルコイン・エコシステムにおいて依然として中心的な存在です。しかし、同社の財務データは、単に新しいトークンを発行するだけではもはや利益率の拡大が保証されないことを示しています。トークンの利用を制御することが、誰が価値を獲得するかを決定づけるようになっているのです。

2. CPN は、Circle によるビジネス スタックの向上の試みです。

パブリッシャーの影響力が低下している場合、当然の対応としてはユーザー側に近づくことが挙げられます。

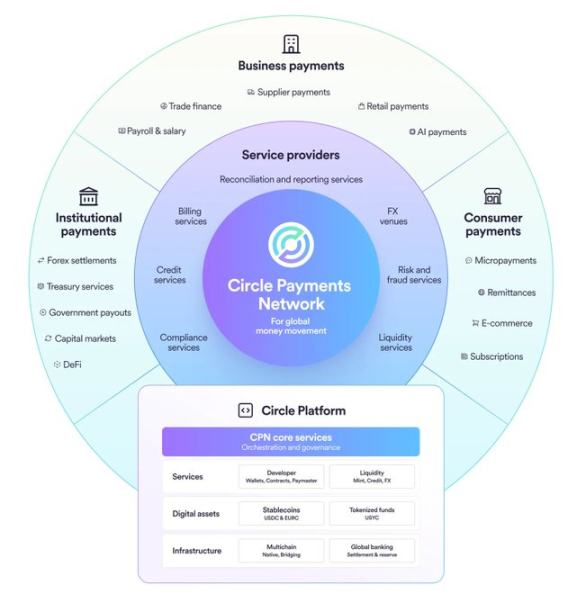

Circleの答えは、Circle Payments Network(CPN)です。CPNは、銀行、決済サービスプロバイダー、仮想資産サービスプロバイダー、企業などを含むパートナーで構成されるグローバルネットワークであり、USDCやEURCなどのステーブルコインを使用して、消費者、企業、機関が24時間365日いつでもリアルタイムで決済できるようにします。

出典: Circle Payment Network ホワイトペーパー

したがって、CPNは消費者向け決済アプリケーションではなく、銀行の代替でもありません。資金を保管したり、資金の流れに介入したりすることはありません。代わりに、金融機関間でステーブルコインによる決済がどのようにルーティング、決済、照合されるかを調整します。

実際には、CPN は配布だけでは得られない 3 つのものを提供します。

- 取引相手発見機能を提供します。金融機関は、交渉によるカスタマイズされた二国間統合ではなく、共通の枠組みの中で互いを見つけることができるようになります。送金元と受取側の金融機関は、共通のルールに基づいてやり取りを行います。

- コンプライアンスオーケストレーションを提供します。マネーロンダリング対策、制裁スクリーニング、トラベルルールデータはネットワークレベルで処理されます。コンプライアンスは、暗号資産ネイティブ環境以外でのステーブルコインの使用を阻む主な要因の一つであるため、これは重要です。

- ルーティングとオーケストレーションを提供します。各機関がカスタムロジックを構築することなく、複数のブロックチェーンと法定通貨チャネル間で決済、外国為替換算、クロスボーダーフローを調整できます。

出典: Circle Payment Network ホワイトペーパー

最も近い類似点は、協調におけるSWIFT、そして外国為替決済ロジックにおけるCLSです。Circleは一貫してCPNを、パートナーのオンボーディング、チャネルの拡大、そして機関投資家による導入を重視し、決済をアップグレードするプラットフォームであると説明しています。その価値は、短期的に多額の手数料を生み出すことではなく、決済、政府財政、そして企業のワークフローにおけるステーブルコインの活用方法を形成することにあります。

CPNは2025年半ばまでに複数のリアルタイム決済チャネルを立ち上げ、100社以上の追加パートナーと協議中であると報告しました。具体的なチャネル自体よりも、全体的な方向性が重要です。Circleは、バランスシートプロバイダーとして上流に留まるのではなく、決済ワークフローに深く関わっています。

同時に、CPNには重大な制約があります。それは、依然として「誰かのチャネル」で決済が行われるということです。現在、最終的な決済はパブリックブロックチェーン上で行われ、既存の決済インフラを通じて行われます。つまり、Circleは、実際に価値が移転されるノードにおけるファイナリティ、遅延、手数料の挙動を制御できません。これらの特性は、基盤となるチェーンとシステムから継承されます。

このギャップは、CPNだけではパブリッシャーの影響力低下に対処できない理由を説明しています。また、より広範な戦略におけるArcの役割を予兆しています。

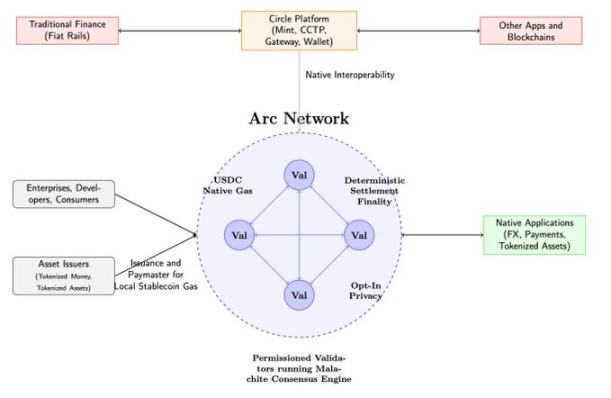

3. Arc は、Circle が CPN の決済を制御できるようにするために存在します。

競争力のあるブロックチェーンの観点から見ると、CircleがArcを構築するという決定は不要に思えます。Ethereum、Solana、Tron、PlasmaといったL1チェーン、そしてその他のL2チェーンは、既に大規模なステーブルコインをサポートしています。これらのチェーンは、高速な決済速度、高い流動性、そして継続的に改善される機関投資家向けツールを提供しています。この観点から見ると、新たなチェーンを追加することは無駄に思えます。

問題は決済インフラへのアクセス不足ではありません。発行者からレバレッジが徐々に離れていく中で、決済条件をコントロールできないことにあります。USDCの利用が決済、財務、企業のワークフローへと拡大するにつれ、ファイナリティ、手数料の予測可能性、タイミングの確実性、そしてアカウンタビリティといった技術的な懸念事項が浮上し、規制環境においてステーブルコインが既存の金融チャネルに取って代わることができるかどうかが問われます。

CPNにより、Circleはステーブルコインのフローが機関間でどのように調整されるかに影響を与えることができます。現在、決済は基盤となるチェーンまたはチャネルの特性を継承します。手数料の挙動、混雑、再編リスク、ガバナンスに関する決定はすべてCircleの制御範囲外です。多くのユースケースでは、このトレードオフは許容範囲内です。しかし、特に大口決済や機関投資家の資金フローといったユースケースでは、従来の金融システムが明確に回避するように設計されている不確実性をもたらします。

CPNにより、Circleはステーブルコインのフローが機関間でどのように調整されるかに影響を与えることができます。現在、決済は基盤となるチェーンまたはチャネルの特性を継承します。手数料の挙動、混雑、再編リスク、ガバナンスに関する決定はすべてCircleの制御範囲外です。多くのユースケースでは、このトレードオフは許容範囲内です。しかし、特に大口決済や機関投資家の資金フローといったユースケースでは、従来の金融システムが明確に回避するように設計されている不確実性をもたらします。

ArcはまさにCircleが解決しようとしているソリューションです。Arcは、決定論と説明責任が求められるキャッシュフローに対して、管理された決済環境を提供することを目指しています。決定論的なファイナリティ(最終的な決済)は、決済完了に関する曖昧さを排除します。安定したドル建ての手数料は、企業にとっての運用上の不確実性を軽減します。許可制のバリデータノード群は、最大限のオープン性ではなく、識別可能なオペレーターとガバナンスを導入します。プライバシーはコンプライアンス機能として実装されています。

出典: Arc Simple ホワイトペーパー

これらの機能は、個別に見ると独自のものではありません。同様の機能は他にも存在します。Arcの特徴は、これらの機能が、USDCの発行、準備金の管理、CPNを通じた決済フローの調整を行う同一の組織によって運営される決済環境に統合されていることです。この統合は、Circleが発行、ルーティング、決済全体にわたって一貫した保証を金融機関に提供できるという点で重要です。

ArcはUSDC取引量の大部分を処理せずにその目的を達成できます。小売取引や仮想通貨ネイティブ取引の大部分は、引き続き既存のチェーン上で決済可能です。

Arcの役割はより専門的です。決済の確実性が不可欠な資金フローをルーティングする場所をCircleに提供します。また、サードパーティチャネルへの絶対的な依存を排除することで、Circleは販売業者や取引相手との交渉において優位に立つことができます。

出典: Circle 2025年第3四半期財務プレゼンテーション

リスクとしては、金融機関が既存の決済インフラで十分だと考えるため、Arcの導入が限定的になる可能性があることが挙げられます。このシナリオでは、ArcはCircleビジネススタックの中であまり利用されないコンポーネントとして残るでしょう。

しかし、より重大なリスクは別の可能性に潜んでいます。制御可能な決済レイヤーがなければ、Circleの役割は構造的に発行とコンプライアンスに限定されることになります。経済価値が利用と流通によってますます左右される市場において、これは長期的なレバレッジが限られたポジションとなります。

4. これは CRCL にとって何を意味するのでしょうか?

CRCLの株主にとって重要な問題は、これらの措置によって発行者から販売者への価値移転の傾向を減速または逆転させることができるかどうかである。

Circleの最近の財務状況は、有用なベンチマークとなります。ここ数四半期、収益と準備金はUSDCの流通量の増加に伴い増加しましたが、パート1で示したように、内部留保利益率はそれに比例して拡大していません。

流通コストと取引コストが経済効果全体の増大する割合を吸収しており、「収益から流通コストを差し引いた」利益率は、規模拡大による改善ではなく、プラットフォーム構成によって変動しています。そのため、Circleは、特にエンドユーザーの残高や決済インターフェースを管理する大手流通業者やパートナーの行動にますます敏感になっています。

この文脈において、CPNとArcは、独立した利益センターとしてではなく、Circleの交渉力を再構築するためのツールとして捉えるべきです。CPNは、Circleがステーブルコインの利用を調整する役割を担うことを可能にします。決済ルーティング、取引相手発見、コンプライアンスワークフローに深く関わることで、Circleは単なる発行・償還取引にとどまらず、その重要性を高めています。CPNの手数料は依然として低いものの、ネットワークはCircleが標準に影響を与え、主要流通業者との二国間契約への依存を軽減するためのインターフェースを構築しています。

Arcは問題の別の側面にも対処します。決済は経済的レバレッジが最終的に発揮される場です。Circleが決済のファイナリティを外部チャネルに完全に依存している限り、手数料体系、ガバナンス上の決定、そして制御不能な技術的制約の変化の影響を受け続けることになります。Arcは、中立性や流動性の深さよりも確実性と説明責任が重視されるキャッシュフローに適した内部決済オプションをCircleに提供します。

このオプションは、取引量を支配していなくても価値があります。このオプションの存在自体が、これまでCircleに他に選択肢がないと考えていたパートナーとの交渉の力学に変化をもたらします。

株式の観点から見ると、この戦略の上昇ポテンシャルは緩やかです。Arcが既存のパブリックチェーンを大幅に置き換える、あるいはCPNが短期間で非常に収益性の高い決済ネットワークになるという確かな道筋は存在しません。

より具体的なメリットは安定性です。Circleが自社が管理するインフラを経由する取引の割合をわずかに増やすことができれば、利益率の変動性を軽減し、USDCの利用拡大に伴う発行者の経済的価値の低下を遅らせることができます。

5. 未来を見据えて

CPNとArcは、単なる成長戦略ではなく、ステーブルコイン事業におけるCircleの再構築のための戦略的必要性として理解されるべきです。これらは、Circleがステーブルコイン経済において従属的な地位に縛られることを防ぐために設計されたツールです。

ビジネススタックの上流へと進む努力がなければ、Circleの役割は時間とともに縮小していくでしょう。流通はレバレッジの低い機能となり、価値は流通層に集中します。利用の増加に伴い、利益率は変動し続けるでしょう。

この観点から見ると、CPNとArcは長期的なレバレッジを維持することに重点が置かれています。これらは、発行だけではもはや十分ではなく、利用のコントロールが経済効果を左右するようになっているというCircleの認識を反映しています。

全てのコメント