最近、XRP、DOGE、LTC、HBARといったアルトコインのスポットETFが米国市場でひっそりと上場され、AVAXやLINKといった資産を対象とした類似商品も現在審査中です。11月以降、アルトコインETFの承認プロセスは大幅に加速しています。ビットコインETFの承認に10年を要したのと比べると、これらの類似商品はわずか数ヶ月でプロセス全体を完了しており、驚くほどのスピードです。例えば、GrayscaleのDOGEとXRPのスポットETFは、11月24日にNYSE Arcaに同時に上場されました。これらすべては、アルトコインのコンプライアンスプロセスがより制度化された新たな段階へと移行していることを示唆しているようです。

最近のアルトコインETF上場の急増は、主に10月末から11月中旬にかけての2つの主要メカニズムの「完璧なリレー」と、政府閉鎖後の積み残しの承認書類の集中処理によるもので、この2つが相まって上場の波を牽引した。

ユニバーサル上場基準の実施: アルトコイン ETF の「機関投資家向けハイウェイ」が正式にオープン。

まず、2025年9月17日、SECは3大取引所(Nasdaq、NYSE Arca、Cboe BZX)が提案した「商品信託株式の共通上場基準」を正式に承認しました。この規則により、取引所側の承認ロジックが変更されました。

これまで、ETFへの上場を希望するすべての仮想通貨は、19b-4規則の変更申請を提出し、SECによる240日間以上にわたる複数回の審査プロセスを経る必要がありました。新たなユニバーサルスタンダードは、このロジックを以下のように変更します。

以下の条件のいずれかが満たされた場合、標準が自動的に適用され、プロセスが自動的に開始されます。

① CFTC規制対象先物市場で6ヶ月以上の取引実績があり、有効な市場監視契約を締結していること。

② 既存の上場ETFは、この資産に対するエクスポージャー率が40%を超えています。

これにより、対象となるアルトコインは個別に申請する必要がなくなり、システムによって設定されたファストトラックに直接アクセスできるようになります。取引所側の審査サイクルは240日から60~75日に短縮され、効率は3~4倍向上しました。10月3日、REX-Ospreyはこれを利用して、単一資産および担保付きETFの申請を21件一括で提出し、バッチ処理の時代を切り開きました。しかし、この規制上の優位性は10月に一時的に「凍結」されました。

政府閉鎖後の報復弾圧:SEC による「凍結」から「全速前進」へ。

2025年10月、米国連邦政府は1ヶ月以上にわたる閉鎖を経験し、SECの審査部門では深刻な人員不足に陥りました。130以上の仮想通貨ETF(ドージコイン、ライトコイン、ソラナなどを含む)の申請が強制的に停止されました。閉鎖後、SECは「新しい政府、新しい姿」をできるだけ早く示すため、11月に2つの重要なガイダンス文書を発表しました。

- SECは11月13日、「シャットダウン後の秩序ある審査再開のための枠組み」を発表し、未処理の申請の処理優先順位を明確化した。

- 11月14日、SECはさらに「暗号ETFにおける第8条(a)の適用に関する規則」を発表し、これにより初めて発行者が自主的に「遅延修正条項」を削除することが認められた。

最も重要な要素は8(a)です。これは、SECがS-1の有効な提出から20日以内に停止命令を出さない限り、ETFは自動的に承認されることを意味します。

これにより、市場には事実上、「デフォルト承認」の自動化メカニズムが提供され、これまでは SEC の承認を複数回必要とし、数か月かかることが多かったプロセスが、最短 20 日に短縮され、効率が 12 倍以上向上します。

そのため、「取引所側の一般上場基準」と「登録側の8(a)ファストトラック」が同時に施行されると、10月に積み上がった130件以上の申請が11月に公開され、当然のことながら偽ETFの爆発的な増加につながった。

アルトコイン ETF のパフォーマンス: 全体的には市場全体の制約を受け、SOL のパフォーマンスは若干良好でした。

そのため、「取引所側の一般上場基準」と「登録側の8(a)ファストトラック」が同時に施行されると、10月に積み上がった130件以上の申請が11月に公開され、当然のことながら偽ETFの爆発的な増加につながった。

アルトコイン ETF のパフォーマンス: 全体的には市場全体の制約を受け、SOL のパフォーマンスは若干良好でした。

Solana ETFは、最近立ち上げられたアルトコインETFの中で、最も早く成功裏に上場されたETFの一つです。sosovalueのデータによると、現在までにBitwise、Grayscale、21Sharesを含む6つの発行体がSOLスポットETFを立ち上げています。10月28日の設定以来、SOL ETFは21日連続で純流入を記録し、累計6億ドルを超えました。しかし、11月26日には初めて純流出を記録し、1日あたりの純流出額は8億ドルを超えました。

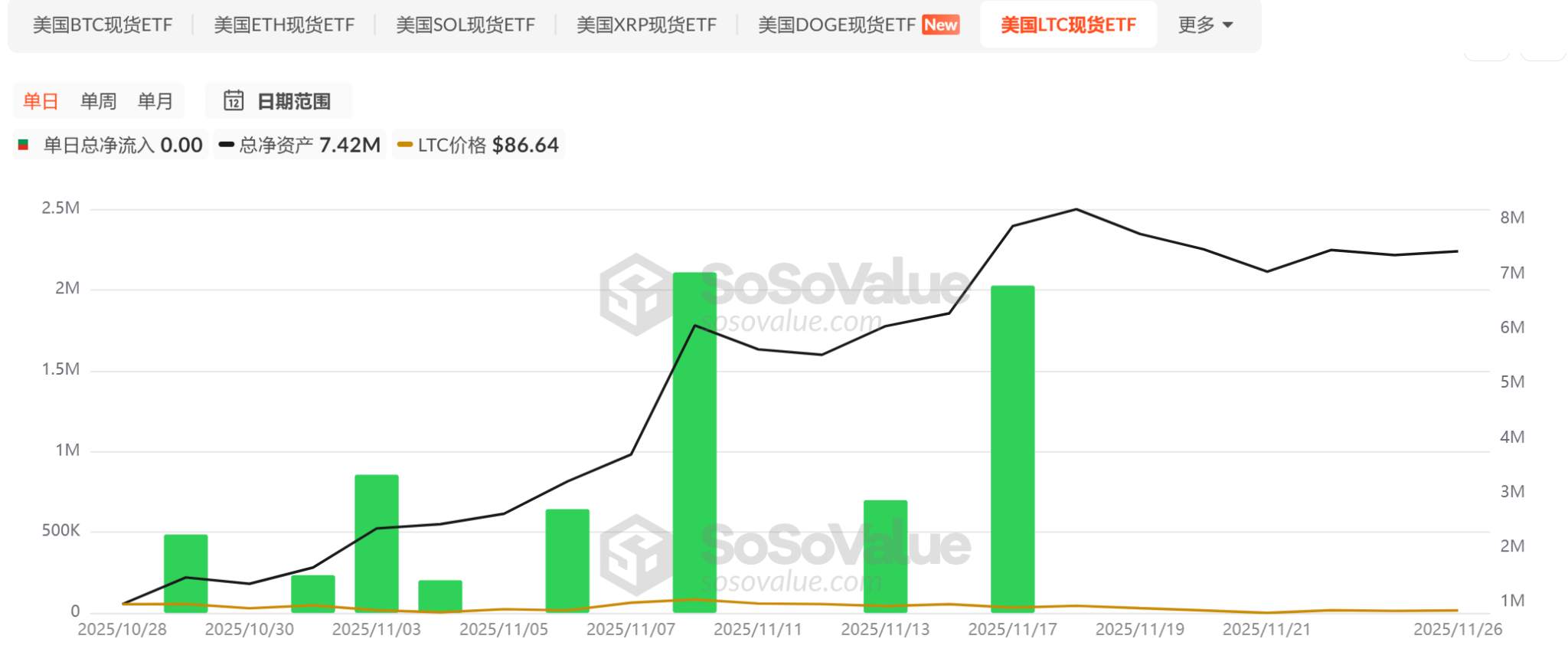

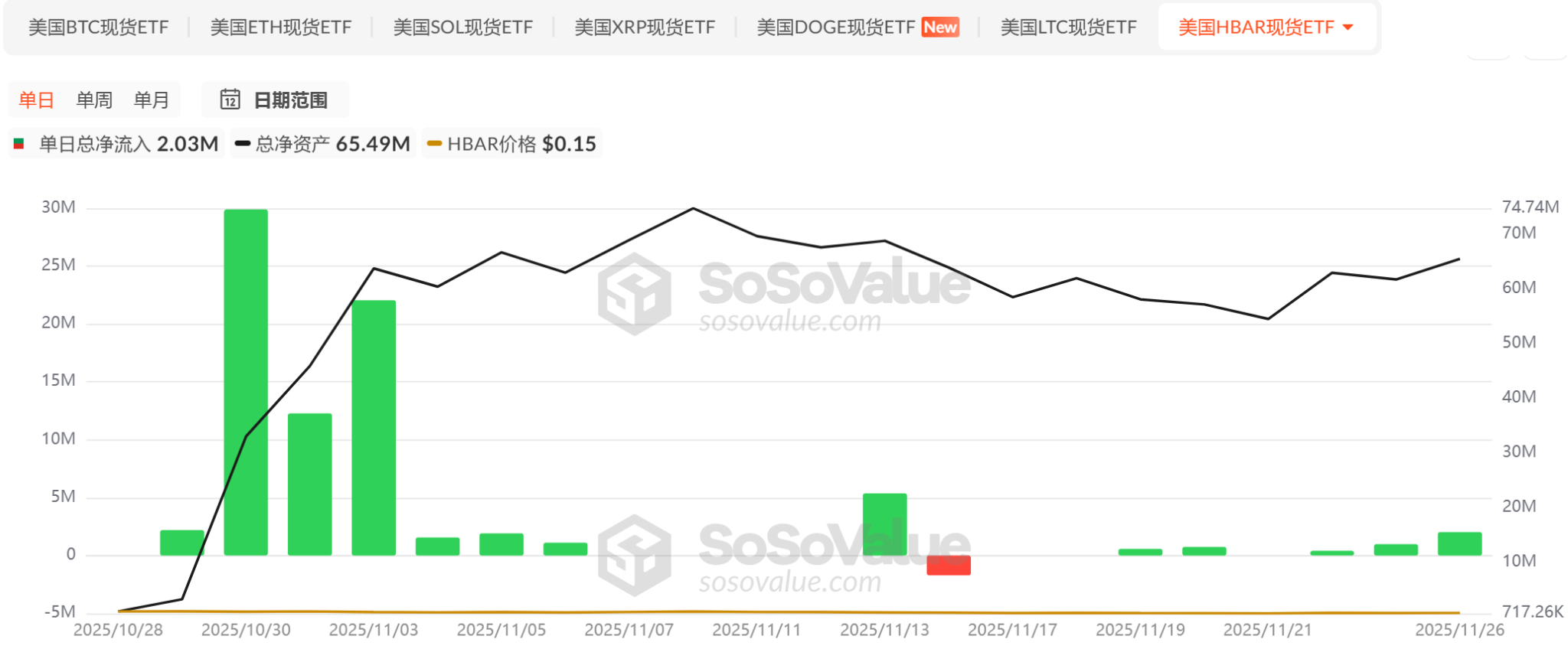

LTCスポットETFとHBARスポットETFはどちらもCanaryによって発行され、10月29日に同時に設定されましたが、発行規模はSOLスポットETFよりもはるかに小さいものでした。LTCの累計純流入額は726万ドル、HBARの累計純流入額は7,946万ドルでした。どちらも設定後数日間は純流入額を記録しましたが、過去1週間の純流入額はほぼゼロ、あるいはゼロでした。

XRPスポットETFは11月13日に開始され、現在4つの発行体が保有し、累計純流入額は6,439万ドルに達しています。開始時期と発行額を考慮すると、そのパフォーマンスはSOLとHBARに次ぐものです。

しかし、11月の市場環境は全体的に不利でした。BTCは11月22日に下落に歯止めがかかったものの、依然として弱い反発レンジにとどまり、リスク選好はすぐには回復しませんでした。アルトコインETFの登場も、これらのアルト資産の価格回復を力強く促すには至りませんでした。アルトコインETFの真の意義は、米国の規制制度が初めて「暗号資産」を標準化されたスケーラブルな資産クラスとしてETFメカニズムの規制パイプラインに組み込んだことにあるのかもしれません。しかし、市場価格は最終的には、マクロ流動性、資産ファンダメンタルズ、リスク選好度など、複数の複雑な要因によって決定されることになります。

全てのコメント